7 октября 2018

Неделя началась позитивными новостями, что даже казалось непривычным, и в среду индекс ММВБ преодолел очередное круглое значение в 2500, пройдя исторический, но в четверг же и поток негативных новостей с запада откорректировал наш рынок на 2%:

Т.е. мы или увидим минимальную коррекцию, или же будет аномально мощный рост до 2600+, как писали ранее. Коррекционный сценарий все же выглядит более реалистичным.

Первая неделя квартал не радовала отчетами, исключением был отчет Сбербанка в пятницу, основное внимание было приковано к новостному фону.

Сначала СУЭК порадовала новостью владельцев еще одной очень дешевой угольной компани КТК:

Что привело к существенному росту котировок последней, хотя потом, как это бывает в не очень ликвидных бумагах, так же существенно откатилась и назад от своего пика:

Ждем развития событий, хоть эту бумагу и не рассматривали как вложение ввиду своей неликивдности.

Дальше Газпром Нефть порадовала новостями о намерении увеличить дивиденды:

Это тоже способоствовало росту котировок в бумаге, если помните в секторе она была отстающей бумагой относительно своих аналогов по приросту.

А дальше пошли уже не такие позитивные новости — в Россетях опять идут очередные словесные манипуляции, и весь рост на прошлых новостях, откатила обратно новость из Минэнерго:

Дальнейший поток новостей сгенерировали наши западные партнеры, сначала нас не обрадовала Великобритания:

А потом традиционно пришли негативные новости из США:

Магнит наконец порадовал владельцев позитивными новостями, во первых цена покупки СИА оказалась ниже той, о которой говорили первоначально, а во-вторых, ограничили компанию в сроке продажи полученных бумаг в ходе будущей сделки:

Ну и традиционно хорошо отчитался Сбербанк, что, впрочем, не помогло его котировкам на фоне новостей о потенциальных санкциях. Сбербанк в РСБУ продолжает тренд с ростом свыше 20%. Но до детализации ожиданий по санкциям, бумаги продолжат торговаться с крайне высокой волатильностью.

Большое количество новостей, которые мы оцениваем как позитивные пришло от Новатэка:

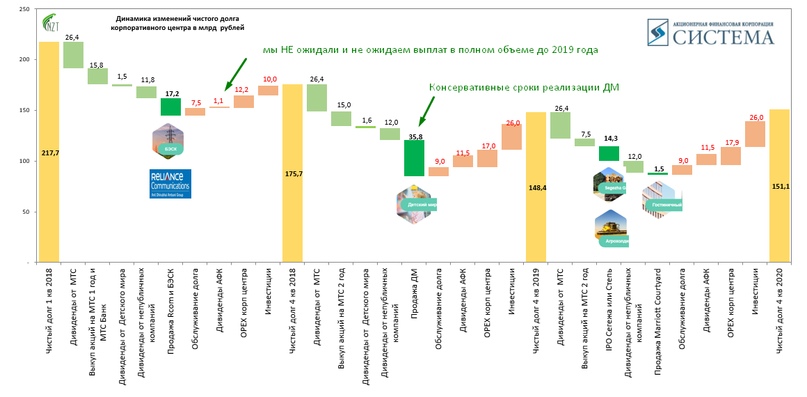

Итоги встречи АФК Системы с инвесторами немного огорчили акционеров, ввиду отодвинутых сроков гашения долга и еще большей не очевидностью дивидендов в ближайшее время на обещанном уровне, о котором говорили ранее:

Сведения, озвученные компанией, полностью укладываются в описанную в детальном разборе логику. За 2018, 2019 и 2020 год мы ждем около 2,5 рублей дивидендов на 1 акцию.

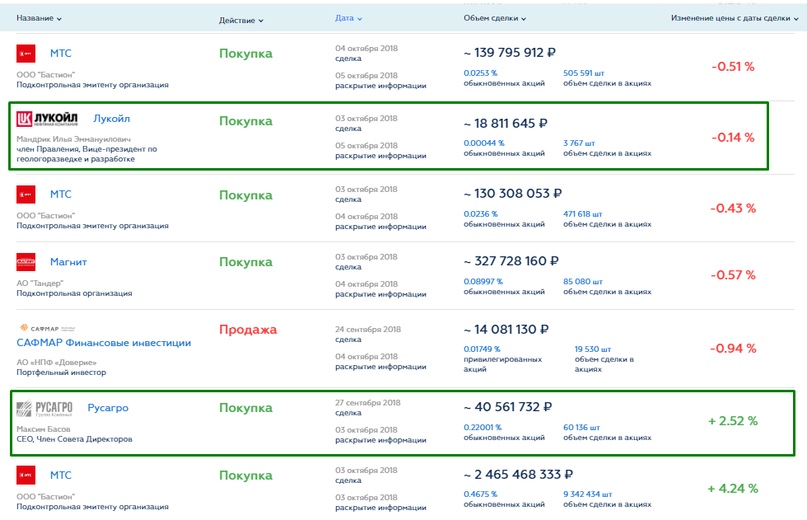

По инсайдерам :

Еще немного Лукойла у менеджмента, а по Русагро — Басов подкупил акций.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Т.е. мы или увидим минимальную коррекцию, или же будет аномально мощный рост до 2600+, как писали ранее. Коррекционный сценарий все же выглядит более реалистичным.

Первая неделя квартал не радовала отчетами, исключением был отчет Сбербанка в пятницу, основное внимание было приковано к новостному фону.

Сначала СУЭК порадовала новостью владельцев еще одной очень дешевой угольной компани КТК:

ИНТЕРФАКС - АО "Сибирская угольно-энергетическая компания" (СУЭК) обсуждает возможность приобретения ПАО "Кузбасская топливная компания" (MOEX: KBTK) (КТК), сообщил "Интерфаксу" ряд источников в отрасли.

По их данным, параметры сделки пока не утверждены. Один из источников отметил, что для совершения покупки может потребоваться согласование ФАС.

По их данным, параметры сделки пока не утверждены. Один из источников отметил, что для совершения покупки может потребоваться согласование ФАС.

Что привело к существенному росту котировок последней, хотя потом, как это бывает в не очень ликвидных бумагах, так же существенно откатилась и назад от своего пика:

Ждем развития событий, хоть эту бумагу и не рассматривали как вложение ввиду своей неликивдности.

Дальше Газпром Нефть порадовала новостями о намерении увеличить дивиденды:

"ГАЗПРОМ НЕФТЬ" ПО ИТОГАМ 2018Г НАМЕРЕНА СУЩЕСТВЕННО УВЕЛИЧИТЬ ДИВИДЕНДЫ, МОЖЕТ НАПРАВИТЬ НА НИХ 35% ЧИСТОЙ ПРИБЫЛИ - ДЮКОВ

"Газпром нефть" по итогам 2018 года планирует существенно увеличить дивиденды, может направить на них 35% чистой прибыли, сообщил "Интерфаксу" председатель правления компании Александр Дюков.

"Соответствующий вопрос будет вынесен компанией на рассмотрение совета директоров в ноябре. Кроме того, как и сообщалось ранее, мы планируем продолжить в этом году практику выплаты промежуточных дивидендов", - сказал он.

В мае А.Дюков заявлял, что "Газпром нефть" в 2018г выплатит промежуточные дивиденды за 9 месяцев.

"Газпром нефть" по итогам 2018 года планирует существенно увеличить дивиденды, может направить на них 35% чистой прибыли, сообщил "Интерфаксу" председатель правления компании Александр Дюков.

"Соответствующий вопрос будет вынесен компанией на рассмотрение совета директоров в ноябре. Кроме того, как и сообщалось ранее, мы планируем продолжить в этом году практику выплаты промежуточных дивидендов", - сказал он.

В мае А.Дюков заявлял, что "Газпром нефть" в 2018г выплатит промежуточные дивиденды за 9 месяцев.

Это тоже способоствовало росту котировок в бумаге, если помните в секторе она была отстающей бумагой относительно своих аналогов по приросту.

А дальше пошли уже не такие позитивные новости — в Россетях опять идут очередные словесные манипуляции, и весь рост на прошлых новостях, откатила обратно новость из Минэнерго:

Минэнерго на данный момент не считает выплату дивидендов "Россетями" приоритетной задачей для компании, заявил журналистам замминистра энергетики РФ Вячеслав Кравченко.

Дальнейший поток новостей сгенерировали наши западные партнеры, сначала нас не обрадовала Великобритания:

Против России могут быть введены новые санкции, заявил глава МИД Великобритании Джереми Хант в четверг, после заявлений нидерландских властей о шпионской деятельности РФ.

"Мы будем обсуждать с нашими союзниками, какие дальнейшие санкции (против России - ИФ) должны быть введены", - сказал Дж.Хант журналистам.

"Мы будем обсуждать с нашими союзниками, какие дальнейшие санкции (против России - ИФ) должны быть введены", - сказал Дж.Хант журналистам.

А потом традиционно пришли негативные новости из США:

МИНЮСТ США ОБЪЯВИЛ О ПРЕДЪЯВЛЕНИИ ОБВИНЕНИЙ СЕМИ СОТРУДНИКАМ ГРУ В СВЯЗИ С КИБЕРАТАКАМИ

США ОБВИНИЛИ В ХАКЕРСКИХ АТАКАХ СОТРУДНИКОВ ГРУ, СОВЕРШИВШИХ КИБЕРАТАКУ НА ОЗХО, А ТАКЖЕ "РЯД ИХ МОСКОВСКИХ КОЛЛЕГ" - МИНЮСТ

США ОБВИНИЛИ В ХАКЕРСКИХ АТАКАХ СОТРУДНИКОВ ГРУ, СОВЕРШИВШИХ КИБЕРАТАКУ НА ОЗХО, А ТАКЖЕ "РЯД ИХ МОСКОВСКИХ КОЛЛЕГ" - МИНЮСТ

Магнит наконец порадовал владельцев позитивными новостями, во первых цена покупки СИА оказалась ниже той, о которой говорили первоначально, а во-вторых, ограничили компанию в сроке продажи полученных бумаг в ходе будущей сделки:

МАГНИТ УВЕЛИЧИТ ОБЪЕМ BUYBACK НА 5,7 МЛРД РУБ. ДЛЯ ОПЛАТЫ ПОКУПКИ СИА - КОМПАНИЯ

(b) обязательство продавца по предполагаемой сделке не продавать акции ПАО "Магнит", полученные в уплату по сделке по приобретению, в течение не менее чем 3-х лет после завершения приобретения; и

(b) обязательство продавца по предполагаемой сделке не продавать акции ПАО "Магнит", полученные в уплату по сделке по приобретению, в течение не менее чем 3-х лет после завершения приобретения; и

Ну и традиционно хорошо отчитался Сбербанк, что, впрочем, не помогло его котировкам на фоне новостей о потенциальных санкциях. Сбербанк в РСБУ продолжает тренд с ростом свыше 20%. Но до детализации ожиданий по санкциям, бумаги продолжат торговаться с крайне высокой волатильностью.

В сентябре банк заработал 72,1 млрд руб. чистой прибыли.

Рост портфеля кредитов клиентам в сентябре в реальном выражении составил 0,8%.Банк предоставил клиентам за месяц 1,1 трлн руб. кредитов.

Объем выдач с начала года превысил объем за аналогичный период прошлого года на 65% по физическим лицам и на 23% по юридическим лицам.

В сентябре банк снизил объем просроченной задолженности на 16,8 млрд руб.

Резервы покрывают просроченную задолженность в 2,6 раза.

Чистый комиссионный доход вырос на 22% по сравнению с 9 месяцами прошлого года.

Рост портфеля кредитов клиентам в сентябре в реальном выражении составил 0,8%.Банк предоставил клиентам за месяц 1,1 трлн руб. кредитов.

Объем выдач с начала года превысил объем за аналогичный период прошлого года на 65% по физическим лицам и на 23% по юридическим лицам.

В сентябре банк снизил объем просроченной задолженности на 16,8 млрд руб.

Резервы покрывают просроченную задолженность в 2,6 раза.

Чистый комиссионный доход вырос на 22% по сравнению с 9 месяцами прошлого года.

Большое количество новостей, которые мы оцениваем как позитивные пришло от Новатэка:

"Новатэк" и Siemens подписали соглашения о стратегическом партнерстве, в том числе по поставкам СПГ. Это уже второе стратегическое соглашение, подписанное между компаниями. Первое соглашение было заключено в 2013 году.

Новатэк ставит перед собой цель сделать РФ поставщиком оборудования для производства сжиженного природного газа (СПГ) на мировой рынок, в том числе производителем готовых линий сжижения природного газа.

"Новатэк" планирует в ближайшее время поставить сжиженный природный газ (СПГ) в Южную Африку.

"Новатэк" совместно со своими иностранными партнерами планирует в декабре запустить производство на третьей линии "Ямала СПГ".

Новатэк ставит перед собой цель сделать РФ поставщиком оборудования для производства сжиженного природного газа (СПГ) на мировой рынок, в том числе производителем готовых линий сжижения природного газа.

"Новатэк" планирует в ближайшее время поставить сжиженный природный газ (СПГ) в Южную Африку.

"Новатэк" совместно со своими иностранными партнерами планирует в декабре запустить производство на третьей линии "Ямала СПГ".

Итоги встречи АФК Системы с инвесторами немного огорчили акционеров, ввиду отодвинутых сроков гашения долга и еще большей не очевидностью дивидендов в ближайшее время на обещанном уровне, о котором говорили ранее:

На конец первого полугодия 2018 г. до 160-190 млрд руб. (В настоящее время - 2,4-2,9 млрд долл.) К 2019 г. и ниже 150 млрд руб. к концу 2 кв. Основываясь на комментариях руководства, которые мы слышали вчера, целевая задача в размере 150 млрд. Рублей по-прежнему существует, но сроки для нее теперь более гибкие (до YE19). Тем не менее, компания звучала так, как будто она была ориентирована на предоставление рекомендаций, а также ясно дала понять, что в настоящее время сокращение доли заемных средств приоритируется по сравнению с распределением акционеров. Процесс сокращения доли заемных средств во многом зависит от продажи активов. Как отметил руководство, благодаря ожидаемому притоку дивидендов, АФК «Система», вероятно, сможет снизить долговую нагрузку на 10-15 млрд. Руб. В год, что означает, что фактическая скорость заемного капитала во многом зависит от монетизации активов компании либо путем привлечения стратегических инвесторов, либо IPO.

Сведения, озвученные компанией, полностью укладываются в описанную в детальном разборе логику. За 2018, 2019 и 2020 год мы ждем около 2,5 рублей дивидендов на 1 акцию.

По инсайдерам :

Еще немного Лукойла у менеджмента, а по Русагро — Басов подкупил акций.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter