26 октября 2018 Wolf Street

Держатели активов хорошо себя чувствуют при инфляции цен активов – до поры до времени

В неимоверную эру количественного смягчения мне задавали два важных вопроса: Банк Японии монетизировал 50% своего госдолга, так почему же не было скачка инфляции? И почему Федеральная резервная система (ФРС) не может перезапустить количественное смягчение и сделать то же самое, не спровоцировав инфляцию?

«Инфляция» может иметь много значений. Мы здесь не говорим о «денежной инфляции». Мы говорим о ценовой инфляции – когда валюта теряет покупательную способность. Есть несколько отдельных типов ценовой инфляции:

Инфляция потребительских цен;

Инфляция оптовых цен;

Инфляция зарплат;

Инфляция цен активов.

Вопросы касались инфляции потребительских цен, но ответ кроется в инфляции цен активов.

Действительно, несмотря на глобальное количественное смягчение – не только в Японии, – в странах, чьи центральные банки его проводили, инфляция потребительских цен была относительно небольшой. Но это вызвало огромную инфляцию цен активов. Мы называем это «пузырем всего», где практически все классы активов по всему миру стали смехотворно переоцененными.

Инфляция цен активов означает, что валюта теряет покупательную способность относительно активов, таких как недвижимость. Дом остается прежним, только немного более изношенным, но сегодня на его покупку требуется в два раза больше долларов, чем 5 лет назад.

Когда инфляция цен активов обратится вспять, что неизбежно, это может нанести смертельный удар банкам и финансовой системе в целом. Существует множество примеров, включая американский жилищно-ипотечный кризис, ставший частью общего финансового кризиса.

Активы используются банками и другими кредиторами в качестве залога. Когда цены активов растут, они поддерживают кредиты большего размера. Но раздутые цены активов рано или поздно неизбежно падают, и когда заемщик вдруг становится неплатежеспособным, залога уже недостаточно для покрытия долга. Инфляция цен активов кажется хорошей, потому что для держателей активов это означает бесплатное и легкое богатство, но когда наступает дефляция, она обычно обрушивает банки – даже, или особенно, крупнейшие – и вызывает всевозможные другие потрясения.

Инфляция цен активов означает накопление в финансовой системе рисков.

Поэтому центральные банки, пытающиеся стимулировать инфляцию цен некоторых активов, обеспокоены, когда это заходит слишком далеко. ФРС на протяжении двух лет различными способами выражала эту обеспокоенность. Сейчас о ней лепечет ЕЦБ. И даже Банк Японии неожиданно заволновался об «устойчивости» своей программы количественного смягчения и о ее воздействии на финансовые рынки.

Вот почему нельзя поддерживать количественное смягчение, не подготовив почву для очередного, намного большего и более зрелищного краха финансовой системы и связанных с ним потрясений для реальной экономики.

Инфляция потребительских цен – определяемая здесь как потеря валютой покупательной способности относительно потребительских товаров и услуг, измеряемая индексом потребительских цен, – отчасти зависит от доверия.

Инфляция потребительских цен вызывается сочетанием рыночных сил, психологии и других факторов. Точные причины инфляции потребительских цен все еще до конца не поняты, о чем свидетельствует удивление экономистов из-за того, что количественное смягчение не вызвало ее.

Один из факторов инфляции потребительских цен – доверие валюте, часто измеряемое как «ожидания инфляции». Как и множество других факторов в экономике, этот имеет психологические корни!

Когда люди уверены в стабильности покупательной силы валют, и когда бизнесы не могут поднимать цены, потому что люди и другие бизнесы откажутся платить более высокую цену, инфляция, как говорят центральные банкиры, «хорошо заякорена». Различные индексы «ожиданий инфляции» отображают это. Но доверие может исчезнуть, и тогда его сложно восстановить.

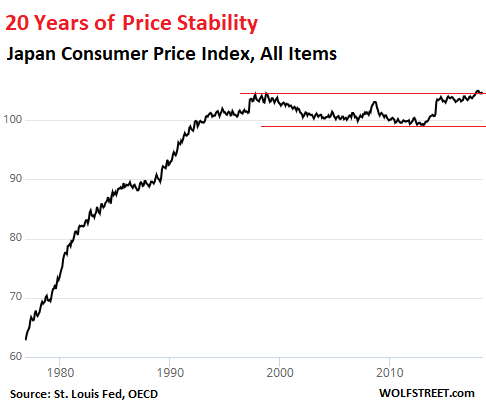

Последние два десятилетия японцы наблюдали в своей системе очень небольшую инфляцию:

20 лет ценовой стабильности

Японский индекс потребительских цен, все товары

Источники: Федеральный резервный банк Сент-Луиса, Организация экономического сотрудничества и развития

Все экономические игроки приспособились к этому – потребители, правительственные агентства, бизнесы, пенсионные фонды и т. д. Такая уверенность сделала практически невозможным повышение цен на многие товары и услуги (за некоторыми исключениями). Когда компании пытались поднять цены, потребители просто переключались на альтернативы или воздерживались от покупки, и завышенные цены не приживались.

Японцы копят наличные (в виде депозитов и других инструментов с низким риском, деноминированных в иенах), потому что знают, что они сохранят покупательную способность. Они доверяют иене! Такое отношение – «ожидания инфляции» – способствовало поддержанию почти нулевой инфляции. Налицо самоподдерживающийся механизм.

Противоположный пример – Аргентина. За десятилетия сменявшие друг друга правительства полностью разрушили доверие народа к песо. Аргентинцы стараются побыстрее избавиться от песо (конвертировать их в доллары или активы). Другими словами, они постоянно продают песо. Вся экономика приспособилась к быстрой потере валютой покупательной способности. И это тоже самоподдерживающийся механизм.

В 1970-х в США была сильная инфляция, достигшая в 1980 г. почти 15%. Ее нужно было остановить, пока она полностью не вышла из-под контроля. Председатель ФРС Пол Волкер (Paul Volcker), при смелой публичной поддержке президента Рейгана (Reagan), стал на каждом заседании поднимать процентные ставки на целый процентный пункт, что всех шокировало. Все это сопровождалось пропагандистской кампанией.

Такая радикальная операция по восстановлению доверия к доллару привела к неприятной «двойной» рецессии, лишившей работы миллионы людей. Но инфляция пошла на спад. И с годами вернулась уверенность в том, что цены могут расти не больше, чем на 2-3% в год. Выражаясь терминами ФРС, «ожидания инфляции хорошо заякорены». Пока эта уверенность сохраняется, инфляции будет сложно выйти из-под контроля.

Но в США эта уверенность все же хрупкая. Ожидания инфляции возросли до 3%. Когда ожидания инфляции растут, возможно что угодно.

То же может произойти и в Японии, и тогда никто не будет к этому готов – после двух десятилетий стабильных цен. Если инфляция потребительских цен выйдет из-под контроля, потеря иеной покупательной способности уничтожит значительную часть богатства японцев и покупательную способность их труда.

Мы имеем дело с риском. И он сопровождается более непосредственным риском, связанным с инфляцией цен активов, – что будет с финансовой системой, когда цены кредитных активов рухнут. Посредством такого механизма количественное смягчение становится разрушительным. И именно поэтому бесплатные деньги могут очень дорого обойтись.

http://wolfstreet.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В неимоверную эру количественного смягчения мне задавали два важных вопроса: Банк Японии монетизировал 50% своего госдолга, так почему же не было скачка инфляции? И почему Федеральная резервная система (ФРС) не может перезапустить количественное смягчение и сделать то же самое, не спровоцировав инфляцию?

«Инфляция» может иметь много значений. Мы здесь не говорим о «денежной инфляции». Мы говорим о ценовой инфляции – когда валюта теряет покупательную способность. Есть несколько отдельных типов ценовой инфляции:

Инфляция потребительских цен;

Инфляция оптовых цен;

Инфляция зарплат;

Инфляция цен активов.

Вопросы касались инфляции потребительских цен, но ответ кроется в инфляции цен активов.

Действительно, несмотря на глобальное количественное смягчение – не только в Японии, – в странах, чьи центральные банки его проводили, инфляция потребительских цен была относительно небольшой. Но это вызвало огромную инфляцию цен активов. Мы называем это «пузырем всего», где практически все классы активов по всему миру стали смехотворно переоцененными.

Инфляция цен активов означает, что валюта теряет покупательную способность относительно активов, таких как недвижимость. Дом остается прежним, только немного более изношенным, но сегодня на его покупку требуется в два раза больше долларов, чем 5 лет назад.

Когда инфляция цен активов обратится вспять, что неизбежно, это может нанести смертельный удар банкам и финансовой системе в целом. Существует множество примеров, включая американский жилищно-ипотечный кризис, ставший частью общего финансового кризиса.

Активы используются банками и другими кредиторами в качестве залога. Когда цены активов растут, они поддерживают кредиты большего размера. Но раздутые цены активов рано или поздно неизбежно падают, и когда заемщик вдруг становится неплатежеспособным, залога уже недостаточно для покрытия долга. Инфляция цен активов кажется хорошей, потому что для держателей активов это означает бесплатное и легкое богатство, но когда наступает дефляция, она обычно обрушивает банки – даже, или особенно, крупнейшие – и вызывает всевозможные другие потрясения.

Инфляция цен активов означает накопление в финансовой системе рисков.

Поэтому центральные банки, пытающиеся стимулировать инфляцию цен некоторых активов, обеспокоены, когда это заходит слишком далеко. ФРС на протяжении двух лет различными способами выражала эту обеспокоенность. Сейчас о ней лепечет ЕЦБ. И даже Банк Японии неожиданно заволновался об «устойчивости» своей программы количественного смягчения и о ее воздействии на финансовые рынки.

Вот почему нельзя поддерживать количественное смягчение, не подготовив почву для очередного, намного большего и более зрелищного краха финансовой системы и связанных с ним потрясений для реальной экономики.

Инфляция потребительских цен – определяемая здесь как потеря валютой покупательной способности относительно потребительских товаров и услуг, измеряемая индексом потребительских цен, – отчасти зависит от доверия.

Инфляция потребительских цен вызывается сочетанием рыночных сил, психологии и других факторов. Точные причины инфляции потребительских цен все еще до конца не поняты, о чем свидетельствует удивление экономистов из-за того, что количественное смягчение не вызвало ее.

Один из факторов инфляции потребительских цен – доверие валюте, часто измеряемое как «ожидания инфляции». Как и множество других факторов в экономике, этот имеет психологические корни!

Когда люди уверены в стабильности покупательной силы валют, и когда бизнесы не могут поднимать цены, потому что люди и другие бизнесы откажутся платить более высокую цену, инфляция, как говорят центральные банкиры, «хорошо заякорена». Различные индексы «ожиданий инфляции» отображают это. Но доверие может исчезнуть, и тогда его сложно восстановить.

Последние два десятилетия японцы наблюдали в своей системе очень небольшую инфляцию:

20 лет ценовой стабильности

Японский индекс потребительских цен, все товары

Источники: Федеральный резервный банк Сент-Луиса, Организация экономического сотрудничества и развития

Все экономические игроки приспособились к этому – потребители, правительственные агентства, бизнесы, пенсионные фонды и т. д. Такая уверенность сделала практически невозможным повышение цен на многие товары и услуги (за некоторыми исключениями). Когда компании пытались поднять цены, потребители просто переключались на альтернативы или воздерживались от покупки, и завышенные цены не приживались.

Японцы копят наличные (в виде депозитов и других инструментов с низким риском, деноминированных в иенах), потому что знают, что они сохранят покупательную способность. Они доверяют иене! Такое отношение – «ожидания инфляции» – способствовало поддержанию почти нулевой инфляции. Налицо самоподдерживающийся механизм.

Противоположный пример – Аргентина. За десятилетия сменявшие друг друга правительства полностью разрушили доверие народа к песо. Аргентинцы стараются побыстрее избавиться от песо (конвертировать их в доллары или активы). Другими словами, они постоянно продают песо. Вся экономика приспособилась к быстрой потере валютой покупательной способности. И это тоже самоподдерживающийся механизм.

В 1970-х в США была сильная инфляция, достигшая в 1980 г. почти 15%. Ее нужно было остановить, пока она полностью не вышла из-под контроля. Председатель ФРС Пол Волкер (Paul Volcker), при смелой публичной поддержке президента Рейгана (Reagan), стал на каждом заседании поднимать процентные ставки на целый процентный пункт, что всех шокировало. Все это сопровождалось пропагандистской кампанией.

Такая радикальная операция по восстановлению доверия к доллару привела к неприятной «двойной» рецессии, лишившей работы миллионы людей. Но инфляция пошла на спад. И с годами вернулась уверенность в том, что цены могут расти не больше, чем на 2-3% в год. Выражаясь терминами ФРС, «ожидания инфляции хорошо заякорены». Пока эта уверенность сохраняется, инфляции будет сложно выйти из-под контроля.

Но в США эта уверенность все же хрупкая. Ожидания инфляции возросли до 3%. Когда ожидания инфляции растут, возможно что угодно.

То же может произойти и в Японии, и тогда никто не будет к этому готов – после двух десятилетий стабильных цен. Если инфляция потребительских цен выйдет из-под контроля, потеря иеной покупательной способности уничтожит значительную часть богатства японцев и покупательную способность их труда.

Мы имеем дело с риском. И он сопровождается более непосредственным риском, связанным с инфляцией цен активов, – что будет с финансовой системой, когда цены кредитных активов рухнут. Посредством такого механизма количественное смягчение становится разрушительным. И именно поэтому бесплатные деньги могут очень дорого обойтись.

http://wolfstreet.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter