30 октября 2018 goldenfront.ru | Gold (XAU/USD)

Потерял ли Резервный банк Австралии (РБА) часть своих золотых резервов? Мартин Норт (Martin North) из Digital Finance Analytics указывает на это в видео «Загадка недостающего австралийского золота» (The Mystery Of The Missing Australian Gold), где он «обсуждает текущее состояние австралийских золотых резервов и то, куда могли исчезнуть 11 т», с экономистом Джоном Адамсом (John Adams), после чего ставит вопрос об аудите австралийского золота в дополнительном видео на YouTube.

Как и в случае большинства заголовков-наживок, золото не пропало, и никакой загадки нет, но это не значит, что поднятые Джоном вопросы не актуальны. Сначала я обращусь к некоторым ошибочным толкованиям, встречающимся в роликах, после чего поговорю об аудите.

На 15:50 Джон говорит, что на слитках имеется серийный номер и «государственный герб», и что на них должен быть отштампован «герб Австралии». Это не так. Глобальный стандарт для слитков, торгуемых на профессиональном рынке золота, описан здесь и требует, чтобы на слитках было указано клеймо изготовившего их аффинажера, серийный номер, проба и год производства. На слитках нет никакой маркировки, указывающей владельца, и запрашивающий физическое распределение обычно получает слитки от разных производителей из списка аккредитованных аффинажеров.

На 18:28 Джон обсуждает процентный доход на сумму $710,000, полученный РБА со сдачи своего золота в лизинг, и получает фактическую ставку 0.12%. Такой расчет неверен, так как он использует баланс на 30 июня, когда количество, сданное в лизинг в течение года, могло измениться. В ежегодном отчете РБА на с. 177 указана точная «средневзвешенная фактическая ставка лизинга», составлявшая в 2017-18 гг. 0.15%.

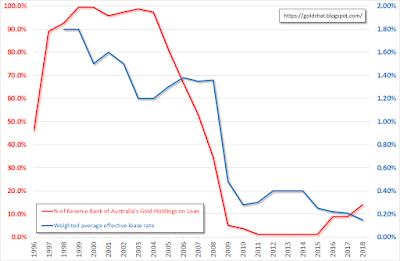

Далее Джон и Мартин называют такую ставку некоммерческой и сравнивают ее со ставкой 10-летних облигаций Казначейства США. На графике ниже я изобразил синим среднюю ставку, сообщаемую РБА в ежегодных отчетах начиная с 1998 г.

% ссуженных золотых резервов РБА - красным

Средневзвешенная фактическая ставка лизинга - голубым

Хотя тем, кто далек от рынков драгоценных металлов, может показаться, что 0.15% или даже 0.40% – это мало, такие ставки на лизинг золота соответствуют общепринятым, доступным здесь. Нижеприведенный график взят по этой ссылке и показывает производную (т. е. LIBOR – GOFO) ставку золотого лизинга для срока 6 месяцев (заметьте, что график заканчивается в 2015 г., так как в том году перестали публиковать эталонные ставки GOFO, и полные данные по ставках лизинга доступны только на сайтах с платной подпиской, и лишь некоторые производные данные можно найти бесплатно на сайте Monetary Metals, если зарегистрироваться).

Цена для: LIBOR минус GOFO; Месяцы: 6 месяцев

ДолларыСША

Янв. ’91,Янв. ’94, …, Янв. ’15

С 17 июля 1989 г. по 22 янв. 2015 г.

Тем не менее, на мой взгляд, 0.15% – это слишком мало, даже если РБА ссужает под залог или субъектам с «правительственной поддержкой». Красная линия на предыдущем графике показывает, что до 2005 г. РБА ссужал почти все золотые резервы Австралии, но резко вышел из рынка с истечением сроков его долгосрочного (от 1 до 5 лет) лизинга (см. графики сроков золотого лизинга РБА в этом посте), перейдя на рынок со ставками лизинга ниже 0.40%.Очевидно, РБА в то время посчитал соотношение риска и выгоды несоответствующим, что оказалось дальновидным, учитывая наступивший в 2008 г. глобальный финансовый кризис. Если при 0.15% РБА готов расширить свой лизинг золота, значит, он считает, что сейчас все наладилось и финансовые риски низки!

На 21:50 Джон говорит о том, что он называет ключевым вопросом: примет ли РБА погашение лизинга в нефизическом виде. Если да, то, по его мнению, это значит, что 11 т находящегося в лизинге австралийского золота было переплавлено, и, думаю, именно отсюда у него возникла идея об «отсутствующем» золоте. Логика Джона меня сначала озадачила, пока я не осознал, что, вероятно, его сбило с толку применение термина «лизинг» в золотой индустрии, и он естественным образом принял распространенное значение, подразумевающее, что находящиеся в лизинге товары после использования должны быть возвращены.

Когда мы видим «лизинг» в контексте золота, это на самом деле всего лишь означает «заем», и, как и в случае денег (если кто-то одолжил кому-то физические наличные), заемщик не держит полученный заем, а использует его для того, для чего он его брал. В случае рынка золота центральные банки, как правило, действительно получают обратно физическое золото по истечении срока лизинга, но это не те самые слитки, какие они отдали, – точно так же как заемщик не может вернуть банкноты с теми же серийными номерами. Как объяснялось в этом посте:

«В случае, когда кредиторы предоставляют реальные физические слитки (обычно только центральные банки), поскольку предполагается, что металл в лизинге будет «использован» (будь то в физических операциях ювелиров или монетных дворов или в продаже для создания короткой позиции), контракт не может на практике требовать возвращения тех же физических слитков, что были предоставлены (т. е. с теми же номерами). Если лизинговый контракт подразумевает залог (чаще всего когда заемщик – ювелир или монетный двор), то залогом выступают общие золотые резервы заемщика, а не изначально предоставленные слитки, так как предполагается, что изначальные слитки будут переплавлены или проданы».

Во втором видео Джон зациклился на аудите РБА золотых резервов Австралии в Банке Англии под влиянием работы и запросов в соответствии с Законом о свободном доступе к информации Bullion Baron (см. этот и этот пост). Джон выдвигает ряд справедливых аргументов, главным образом, что аудит нельзя считать настоящим, если РБА не может сделать случайную выборку из своего списка слитков без указаний/ограничений Банка Англии.

Претензии Джона к ограничению Банком Англии выборки заключаются в том, что, учитывая уведомление, предоставляемое РБА за 6 недель до аудита, Банк Англии может изготовить слитки с нужными серийными номерами (что ему понадобилось бы только в том случае, если бы он сдавал в лизинг или продавал золото РБА без его разрешения).

Такой сценарий практически невозможен, учитывая, как работает глобальный процесс аккредитования аффинажеров и производства. Аффинажеры нумеруют слитки последовательно, причем у некоторых нумерация идет с самого начала аффинажных работ, тогда как другие каждый год начинают нумерацию заново (именно поэтому упоминавшийся выше стандарт требует, чтобы на слитке указывался год производства). Вся индустрия полагается на (и постоянно аудирует) то, что аффинажеры гарантируют безупречность системы «хорошей поставки», так как без этого глобальная торговля золотом рухнет. Последовательная нумерация – это также ключевой внутренний способ контроля самого аффинажера.

Банк Англии не может связаться сразу с несколькими аффинажерами (поскольку, учитывая особенности работы хранилищ и распределения слитков, списки слитков обычно включают слитки, изготовленные разными аффинажерами) и попросить изготовить слитки со старыми номерами. Учитывая, сколько людей работает на каждого аффинажера, начиная с самого нижнего уровня, плюс внутренний аудит/контроль, провернуть такую аферу, а тем более сохранить ее в тайне, маловероятно.

При этом Джон упускает из виду ключевую контрольную лазейку, упоминаемую Bullion Baron, а именно наличие у Банка Англии собственной системы нумерации, и из документов, предоставленных в соответствии с запросами, неясно, получил ли РБА эти номера или реальные серийные номера слитков, так как РБА отказался предоставить эту информацию. В первом случае Банк Англии мог бы просто найти слиток похожего веса (сложно, но невозможно, учитывая, что Банк Англии хранит 416,000 слитков весом 400 унций) и сказать, что он соответствует его внутреннему номеру. Только реальный серийный номер, отштампованный на слитке, вместе с годом и аффинажером, является уникальным идентификатором слитка.

Хотя РБА – один из самых прозрачных центральных банков в отношении отчетности по своим золотым резервам, запросы Bullion Baron показывают, что он накосячил (продолжает косячить?) с управлением австралийскими золотыми резервами. Пример свойственного прошлому веку почтительного отношения бывшей колонии к Англии, или дело просто в том, что Банк Англии рассматривается как один из участников «клуба центральных банков», а значит, «товарищам» можно доверять?

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Как и в случае большинства заголовков-наживок, золото не пропало, и никакой загадки нет, но это не значит, что поднятые Джоном вопросы не актуальны. Сначала я обращусь к некоторым ошибочным толкованиям, встречающимся в роликах, после чего поговорю об аудите.

На 15:50 Джон говорит, что на слитках имеется серийный номер и «государственный герб», и что на них должен быть отштампован «герб Австралии». Это не так. Глобальный стандарт для слитков, торгуемых на профессиональном рынке золота, описан здесь и требует, чтобы на слитках было указано клеймо изготовившего их аффинажера, серийный номер, проба и год производства. На слитках нет никакой маркировки, указывающей владельца, и запрашивающий физическое распределение обычно получает слитки от разных производителей из списка аккредитованных аффинажеров.

На 18:28 Джон обсуждает процентный доход на сумму $710,000, полученный РБА со сдачи своего золота в лизинг, и получает фактическую ставку 0.12%. Такой расчет неверен, так как он использует баланс на 30 июня, когда количество, сданное в лизинг в течение года, могло измениться. В ежегодном отчете РБА на с. 177 указана точная «средневзвешенная фактическая ставка лизинга», составлявшая в 2017-18 гг. 0.15%.

Далее Джон и Мартин называют такую ставку некоммерческой и сравнивают ее со ставкой 10-летних облигаций Казначейства США. На графике ниже я изобразил синим среднюю ставку, сообщаемую РБА в ежегодных отчетах начиная с 1998 г.

% ссуженных золотых резервов РБА - красным

Средневзвешенная фактическая ставка лизинга - голубым

Хотя тем, кто далек от рынков драгоценных металлов, может показаться, что 0.15% или даже 0.40% – это мало, такие ставки на лизинг золота соответствуют общепринятым, доступным здесь. Нижеприведенный график взят по этой ссылке и показывает производную (т. е. LIBOR – GOFO) ставку золотого лизинга для срока 6 месяцев (заметьте, что график заканчивается в 2015 г., так как в том году перестали публиковать эталонные ставки GOFO, и полные данные по ставках лизинга доступны только на сайтах с платной подпиской, и лишь некоторые производные данные можно найти бесплатно на сайте Monetary Metals, если зарегистрироваться).

Цена для: LIBOR минус GOFO; Месяцы: 6 месяцев

ДолларыСША

Янв. ’91,Янв. ’94, …, Янв. ’15

С 17 июля 1989 г. по 22 янв. 2015 г.

Тем не менее, на мой взгляд, 0.15% – это слишком мало, даже если РБА ссужает под залог или субъектам с «правительственной поддержкой». Красная линия на предыдущем графике показывает, что до 2005 г. РБА ссужал почти все золотые резервы Австралии, но резко вышел из рынка с истечением сроков его долгосрочного (от 1 до 5 лет) лизинга (см. графики сроков золотого лизинга РБА в этом посте), перейдя на рынок со ставками лизинга ниже 0.40%.Очевидно, РБА в то время посчитал соотношение риска и выгоды несоответствующим, что оказалось дальновидным, учитывая наступивший в 2008 г. глобальный финансовый кризис. Если при 0.15% РБА готов расширить свой лизинг золота, значит, он считает, что сейчас все наладилось и финансовые риски низки!

На 21:50 Джон говорит о том, что он называет ключевым вопросом: примет ли РБА погашение лизинга в нефизическом виде. Если да, то, по его мнению, это значит, что 11 т находящегося в лизинге австралийского золота было переплавлено, и, думаю, именно отсюда у него возникла идея об «отсутствующем» золоте. Логика Джона меня сначала озадачила, пока я не осознал, что, вероятно, его сбило с толку применение термина «лизинг» в золотой индустрии, и он естественным образом принял распространенное значение, подразумевающее, что находящиеся в лизинге товары после использования должны быть возвращены.

Когда мы видим «лизинг» в контексте золота, это на самом деле всего лишь означает «заем», и, как и в случае денег (если кто-то одолжил кому-то физические наличные), заемщик не держит полученный заем, а использует его для того, для чего он его брал. В случае рынка золота центральные банки, как правило, действительно получают обратно физическое золото по истечении срока лизинга, но это не те самые слитки, какие они отдали, – точно так же как заемщик не может вернуть банкноты с теми же серийными номерами. Как объяснялось в этом посте:

«В случае, когда кредиторы предоставляют реальные физические слитки (обычно только центральные банки), поскольку предполагается, что металл в лизинге будет «использован» (будь то в физических операциях ювелиров или монетных дворов или в продаже для создания короткой позиции), контракт не может на практике требовать возвращения тех же физических слитков, что были предоставлены (т. е. с теми же номерами). Если лизинговый контракт подразумевает залог (чаще всего когда заемщик – ювелир или монетный двор), то залогом выступают общие золотые резервы заемщика, а не изначально предоставленные слитки, так как предполагается, что изначальные слитки будут переплавлены или проданы».

Во втором видео Джон зациклился на аудите РБА золотых резервов Австралии в Банке Англии под влиянием работы и запросов в соответствии с Законом о свободном доступе к информации Bullion Baron (см. этот и этот пост). Джон выдвигает ряд справедливых аргументов, главным образом, что аудит нельзя считать настоящим, если РБА не может сделать случайную выборку из своего списка слитков без указаний/ограничений Банка Англии.

Претензии Джона к ограничению Банком Англии выборки заключаются в том, что, учитывая уведомление, предоставляемое РБА за 6 недель до аудита, Банк Англии может изготовить слитки с нужными серийными номерами (что ему понадобилось бы только в том случае, если бы он сдавал в лизинг или продавал золото РБА без его разрешения).

Такой сценарий практически невозможен, учитывая, как работает глобальный процесс аккредитования аффинажеров и производства. Аффинажеры нумеруют слитки последовательно, причем у некоторых нумерация идет с самого начала аффинажных работ, тогда как другие каждый год начинают нумерацию заново (именно поэтому упоминавшийся выше стандарт требует, чтобы на слитке указывался год производства). Вся индустрия полагается на (и постоянно аудирует) то, что аффинажеры гарантируют безупречность системы «хорошей поставки», так как без этого глобальная торговля золотом рухнет. Последовательная нумерация – это также ключевой внутренний способ контроля самого аффинажера.

Банк Англии не может связаться сразу с несколькими аффинажерами (поскольку, учитывая особенности работы хранилищ и распределения слитков, списки слитков обычно включают слитки, изготовленные разными аффинажерами) и попросить изготовить слитки со старыми номерами. Учитывая, сколько людей работает на каждого аффинажера, начиная с самого нижнего уровня, плюс внутренний аудит/контроль, провернуть такую аферу, а тем более сохранить ее в тайне, маловероятно.

При этом Джон упускает из виду ключевую контрольную лазейку, упоминаемую Bullion Baron, а именно наличие у Банка Англии собственной системы нумерации, и из документов, предоставленных в соответствии с запросами, неясно, получил ли РБА эти номера или реальные серийные номера слитков, так как РБА отказался предоставить эту информацию. В первом случае Банк Англии мог бы просто найти слиток похожего веса (сложно, но невозможно, учитывая, что Банк Англии хранит 416,000 слитков весом 400 унций) и сказать, что он соответствует его внутреннему номеру. Только реальный серийный номер, отштампованный на слитке, вместе с годом и аффинажером, является уникальным идентификатором слитка.

Хотя РБА – один из самых прозрачных центральных банков в отношении отчетности по своим золотым резервам, запросы Bullion Baron показывают, что он накосячил (продолжает косячить?) с управлением австралийскими золотыми резервами. Пример свойственного прошлому веку почтительного отношения бывшей колонии к Англии, или дело просто в том, что Банк Англии рассматривается как один из участников «клуба центральных банков», а значит, «товарищам» можно доверять?

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter