В преддверии важных макроэкономических новостей и заседания ЦБ в Японии, посмотрим на перспективы японской йены через призму как макроэкономического, так и технического анализа.

Итак, Япония.

Начать нужно с того, что концепция фундаментального анализа сводится к прогнозированию стадии бизнес цикла. Что имеем сейчас в экономики Японии.

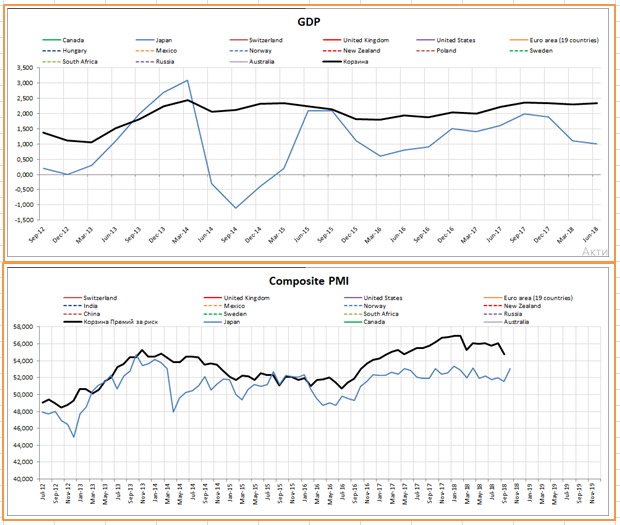

Рис. ниже, темпы ВВП и темпы PMI Composite.

Начиная с III квартала 2017 года, имеем снижение ВВП, со стагнирующим PMI. Последние данные по производственному PMI за октябрь показывают оживление экономики, по услугам пока не выпустили. Ожидаем, какие данные выпустят.

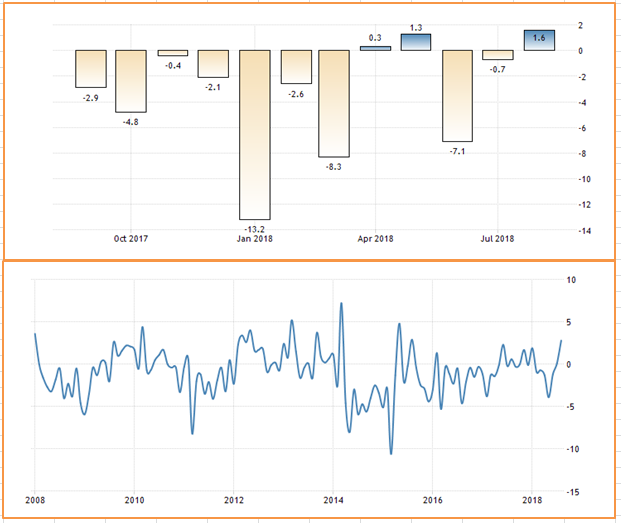

Период спада бизнес цикла, как и следует, сопровождался сокращением спроса в экономике. На следующей картинке: верхняя – стройка, нижняя – расходы домохозяйств.

Впервые за год показатель расходов населения и темпов строительства обновили локальные максимумы. Что положительно, для возможного оживления в экономике.

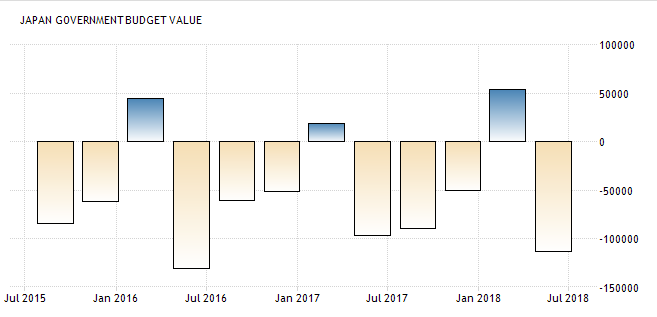

Сокращение расходов в экономике восполняло правительство, на рис. ниже экспансия власти на экономику. Дефицит бюджета говорит о высоких расходах.

На картинке ниже, динамика капитальных запасов на складах.

С картинки видно, что весь период спада в цикле, идет накопление запасов. Что сигнализирует о низком спросе в экономике.

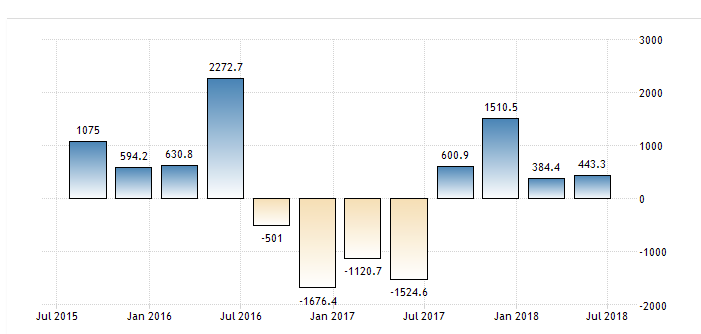

Внешнеэкономическая деятельность показала в среднем положительную динамику, что иллюстрирует следующая картинка.

Стоит отметить, что, судя по показателям валютных резервов (нижняя) и динамикой показателя торгового баланса, ЦБ Японии вело дефляционную политику, т.к. снижались валютные резервы, при средне-положительном балансе. Это отобразилось на курсе валюты (об этом в конце). Пока валютные резервы обнадеживающий начали подрастать. Что является хорошим индикатором, возможного запуска инфляционной политики ЦБ Японии.

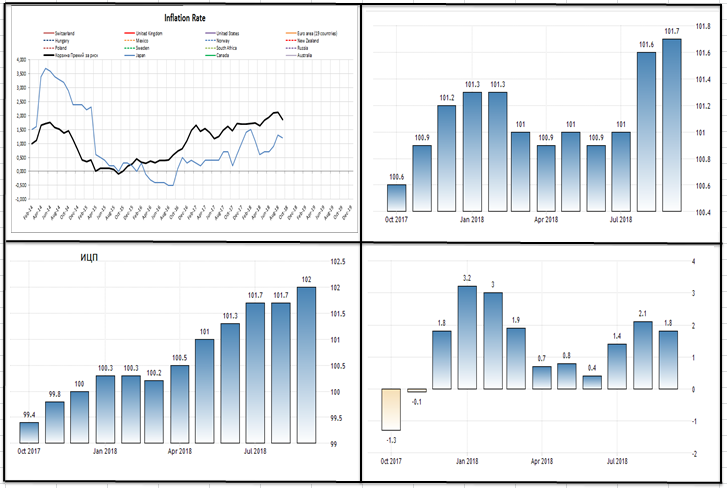

Инфляция. Картинка ниже

Комментарий. Инфляция в Японии остается ниже средней по развитым странам, что очень хорошо характеризует ловушку ликвидности, когда не могут стимулировать экономический рост. Со средины года, даже дорожающая нефть (инфляция предложения) не помогала. Это видно по росту цен производителей (нижняя левая), верхняя правая снижалась (потребительские цены). Также падали продовольственные цены. Последнее снижение инфляции произошло за счет снижение продовольственных цен. Скорее это сезонный фактор, т.к. расходы домохозяйств растут.

Безработица.

С картинки видно, что период спада наблюдался и на рынке труда, чуть подросла безработица, но в целом трудолюбие народа растет.

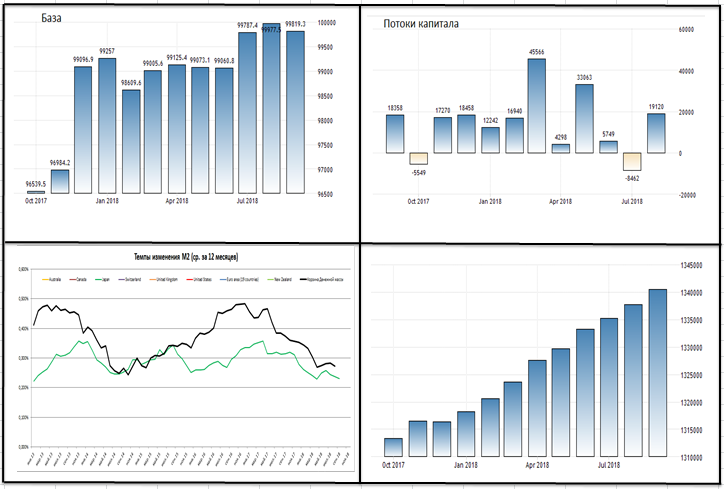

Посмотрим на предложение денег. Со спросом все гуд, т.к. мягкая монетарная политика с отрицательными реальными ставками стимулирует экономических агентов не один десяток лет.

Комментарий. Как видно с картинки, дефляция от Банка Японии подтверждается на сокращающихся темпах роста денежной массы (М2 – нижняя левая). Видно с показателя денежной базы, что деньги печатали с осени 2017 года, но М2 не рос, при этом более широкий показатель денег М3 рос как на дрожжах. Т.е. деньги идут не в экономику в виде кредитов, а на финансовые рынки или остаются в банковской системе в виде депозитов коммерческих банков у ЦБ. Пока М2 отскочил от низов, при этом рисует двойное дно. Верхний правый рисунок, денежные потоки нерезидентов. Говорить об экспансии ЦБ на денежном рынке рано.

На картинке ниже кредитование.

За год ничего не изменилось, экономика переваривала впрыск QE. Зато оживление М2 сказалось на коммерческий кредите, резкий рост в сентябре ободрил PMI.

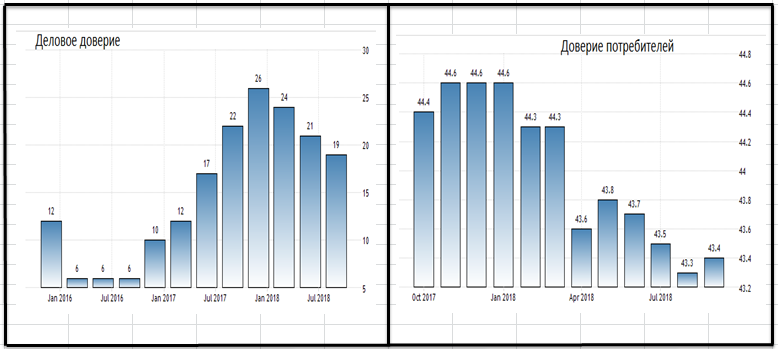

Последний блок макроэкономических показателей – настроения.

Деловое доверие во II квартале сократилось, ждем свежие показатели. Доверие потребителей в сентябре подросло впервые с мая 2018 года. Пока очень вялая динамика.

Промежуточный итог.

Мы имеем налицо дефляционную стадию политики Банка Японии и замедление делового цикла. Стоит отметить, что оживление PMI, кредитования, денежной массы, спроса со стороны домохозяйств, рост темпов строительства, рост валютных резервов (пока слабо), рост темпов инфляции. Это все может указывать на начало инфляционной политики, а значит снижение стоимости йены и рост фондового рынка. Пока это слабые сигналы, нужно время для подтверждения, от месяца до квартала.

Финансовый рынок.

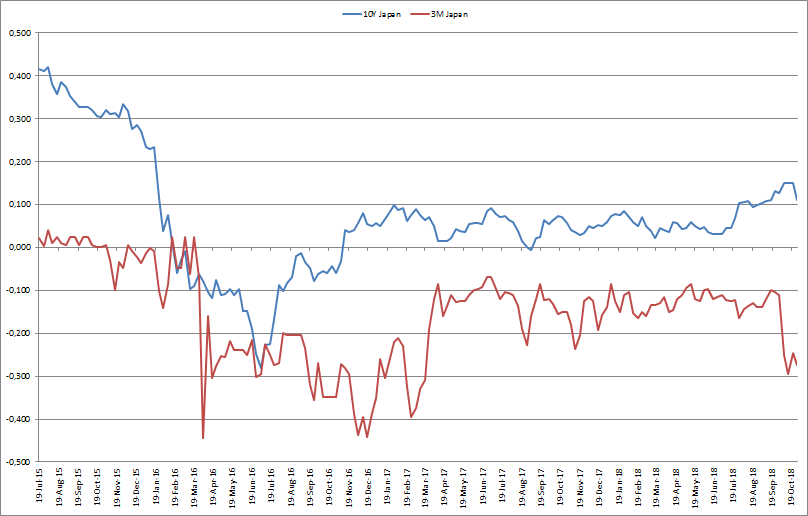

На картинке ставки долгового рынка. Красная - короткие (денежный рынок), синяя – длинные (рынок капиталов).

Судя с картинки, положительным для прогноза роста экономики, является тот факт, что ставки на денежном рынке снижаются, т.е. ЦБ покупает облигации на открытом рынка. Тем самым накачивая экономику деньгами. Доходности длинных облигаций, также начали снижаться. Но тут скорее отображаются политические (ЕС, Брексит) и геополитические (Ближний Восток, торговые войны) проблемы в мире.

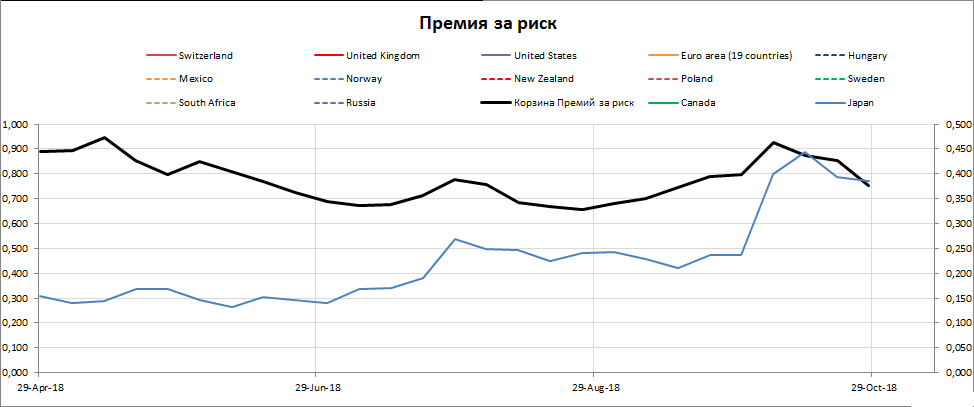

На следующей картинке, премия за риск. Начал просыпаться аппетит к риску.

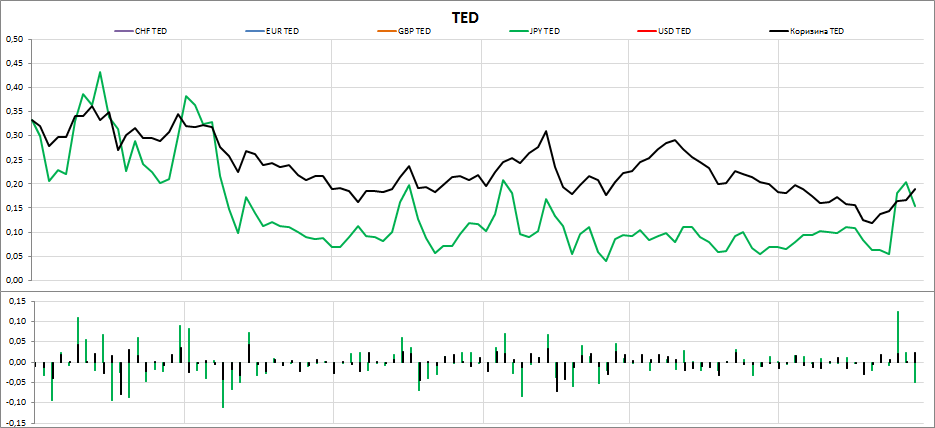

Следующая картинка оценка банковского риска через спред.

Показатель (зеленая) начал снижаться, т.е. банки снижают опасения по поводу финансовых активов Японии. При том, что средняя по развитым странам (черная) растет.

Финансовые показатели слабо сигнализируют о развороте делового цикла.

Технический анализ.

Индекс фондового рынка Nikkei 225.

Уровень 2000-1900 выступает критичным, пока идет коррекция вместе с коррекцией мировых фондовых рынков. Скорость цены, можно сказать, что подошла к значимым статистическим уровням.

Курс доллара к йене.

Пока йена относительно доллара падает, и держится ниже ЕМА-200. На 109,8 критический уровень, там будет перелом с дальнейшим укреплением йены. Диапазон 108-106 выглядит возможным для пары.

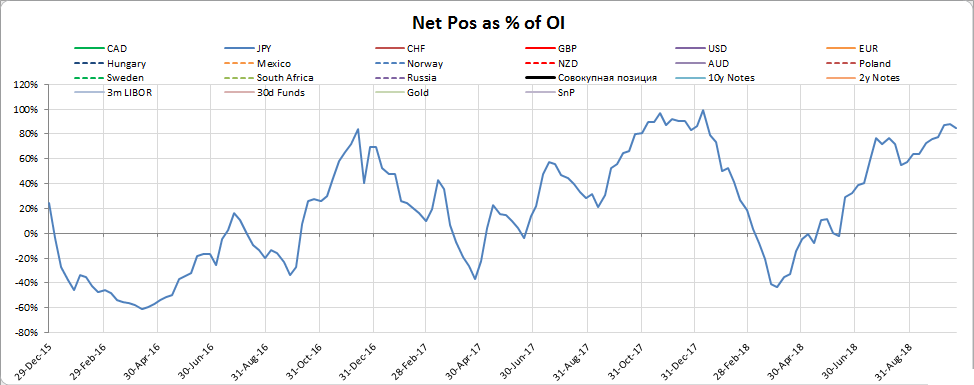

Ну и на закуску. Позиции по йене согласно отчетам CFTC.

Длинная Хедж-позиция по йене дошла до исторического максимума. Т.е. банки и прочие держатели наличных йен в мире защищаются от роста стоимости йены.

Резюме.

Можно осторожно предположить, что начиная с нового года Япония может стать на путь роста делового цикла. Пока, до конца года плюс\минус, будет формироваться тренд, видится укрепление йены и снижение фондового рынка (или боковое).

За чем следить:

Главным, это ставки денежного рынка, динамика денежной массы, данные по Композитному PMI, технические уровни в йене и широком индексе. Также важным будет риторика Куроды (Банк Японии), вряд ли мы можем получить сигналы о смягчении, но прислушаться стоит.

Рекомендации.

Можно купить йены на коррекции, например уровень 113 в паре USD/JPY выглядит хорошим.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Итак, Япония.

Начать нужно с того, что концепция фундаментального анализа сводится к прогнозированию стадии бизнес цикла. Что имеем сейчас в экономики Японии.

Рис. ниже, темпы ВВП и темпы PMI Composite.

Начиная с III квартала 2017 года, имеем снижение ВВП, со стагнирующим PMI. Последние данные по производственному PMI за октябрь показывают оживление экономики, по услугам пока не выпустили. Ожидаем, какие данные выпустят.

Период спада бизнес цикла, как и следует, сопровождался сокращением спроса в экономике. На следующей картинке: верхняя – стройка, нижняя – расходы домохозяйств.

Впервые за год показатель расходов населения и темпов строительства обновили локальные максимумы. Что положительно, для возможного оживления в экономике.

Сокращение расходов в экономике восполняло правительство, на рис. ниже экспансия власти на экономику. Дефицит бюджета говорит о высоких расходах.

На картинке ниже, динамика капитальных запасов на складах.

С картинки видно, что весь период спада в цикле, идет накопление запасов. Что сигнализирует о низком спросе в экономике.

Внешнеэкономическая деятельность показала в среднем положительную динамику, что иллюстрирует следующая картинка.

Стоит отметить, что, судя по показателям валютных резервов (нижняя) и динамикой показателя торгового баланса, ЦБ Японии вело дефляционную политику, т.к. снижались валютные резервы, при средне-положительном балансе. Это отобразилось на курсе валюты (об этом в конце). Пока валютные резервы обнадеживающий начали подрастать. Что является хорошим индикатором, возможного запуска инфляционной политики ЦБ Японии.

Инфляция. Картинка ниже

Комментарий. Инфляция в Японии остается ниже средней по развитым странам, что очень хорошо характеризует ловушку ликвидности, когда не могут стимулировать экономический рост. Со средины года, даже дорожающая нефть (инфляция предложения) не помогала. Это видно по росту цен производителей (нижняя левая), верхняя правая снижалась (потребительские цены). Также падали продовольственные цены. Последнее снижение инфляции произошло за счет снижение продовольственных цен. Скорее это сезонный фактор, т.к. расходы домохозяйств растут.

Безработица.

С картинки видно, что период спада наблюдался и на рынке труда, чуть подросла безработица, но в целом трудолюбие народа растет.

Посмотрим на предложение денег. Со спросом все гуд, т.к. мягкая монетарная политика с отрицательными реальными ставками стимулирует экономических агентов не один десяток лет.

Комментарий. Как видно с картинки, дефляция от Банка Японии подтверждается на сокращающихся темпах роста денежной массы (М2 – нижняя левая). Видно с показателя денежной базы, что деньги печатали с осени 2017 года, но М2 не рос, при этом более широкий показатель денег М3 рос как на дрожжах. Т.е. деньги идут не в экономику в виде кредитов, а на финансовые рынки или остаются в банковской системе в виде депозитов коммерческих банков у ЦБ. Пока М2 отскочил от низов, при этом рисует двойное дно. Верхний правый рисунок, денежные потоки нерезидентов. Говорить об экспансии ЦБ на денежном рынке рано.

На картинке ниже кредитование.

За год ничего не изменилось, экономика переваривала впрыск QE. Зато оживление М2 сказалось на коммерческий кредите, резкий рост в сентябре ободрил PMI.

Последний блок макроэкономических показателей – настроения.

Деловое доверие во II квартале сократилось, ждем свежие показатели. Доверие потребителей в сентябре подросло впервые с мая 2018 года. Пока очень вялая динамика.

Промежуточный итог.

Мы имеем налицо дефляционную стадию политики Банка Японии и замедление делового цикла. Стоит отметить, что оживление PMI, кредитования, денежной массы, спроса со стороны домохозяйств, рост темпов строительства, рост валютных резервов (пока слабо), рост темпов инфляции. Это все может указывать на начало инфляционной политики, а значит снижение стоимости йены и рост фондового рынка. Пока это слабые сигналы, нужно время для подтверждения, от месяца до квартала.

Финансовый рынок.

На картинке ставки долгового рынка. Красная - короткие (денежный рынок), синяя – длинные (рынок капиталов).

Судя с картинки, положительным для прогноза роста экономики, является тот факт, что ставки на денежном рынке снижаются, т.е. ЦБ покупает облигации на открытом рынка. Тем самым накачивая экономику деньгами. Доходности длинных облигаций, также начали снижаться. Но тут скорее отображаются политические (ЕС, Брексит) и геополитические (Ближний Восток, торговые войны) проблемы в мире.

На следующей картинке, премия за риск. Начал просыпаться аппетит к риску.

Следующая картинка оценка банковского риска через спред.

Показатель (зеленая) начал снижаться, т.е. банки снижают опасения по поводу финансовых активов Японии. При том, что средняя по развитым странам (черная) растет.

Финансовые показатели слабо сигнализируют о развороте делового цикла.

Технический анализ.

Индекс фондового рынка Nikkei 225.

Уровень 2000-1900 выступает критичным, пока идет коррекция вместе с коррекцией мировых фондовых рынков. Скорость цены, можно сказать, что подошла к значимым статистическим уровням.

Курс доллара к йене.

Пока йена относительно доллара падает, и держится ниже ЕМА-200. На 109,8 критический уровень, там будет перелом с дальнейшим укреплением йены. Диапазон 108-106 выглядит возможным для пары.

Ну и на закуску. Позиции по йене согласно отчетам CFTC.

Длинная Хедж-позиция по йене дошла до исторического максимума. Т.е. банки и прочие держатели наличных йен в мире защищаются от роста стоимости йены.

Резюме.

Можно осторожно предположить, что начиная с нового года Япония может стать на путь роста делового цикла. Пока, до конца года плюс\минус, будет формироваться тренд, видится укрепление йены и снижение фондового рынка (или боковое).

За чем следить:

Главным, это ставки денежного рынка, динамика денежной массы, данные по Композитному PMI, технические уровни в йене и широком индексе. Также важным будет риторика Куроды (Банк Японии), вряд ли мы можем получить сигналы о смягчении, но прислушаться стоит.

Рекомендации.

Можно купить йены на коррекции, например уровень 113 в паре USD/JPY выглядит хорошим.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter