13 января 2019 | Ленэнерго

Ленэнерго некогда посредственная сетевая компаний, работающая в Санкт-Петербурге и Ленинградской области. Так было до докапитализации компании в 2015 г.

Причиной докапитализации компании было преступное решение топ-менеджеров Ленэнерго Андрея Сорокина и Дениса Слепова. В 2013-2014 г. по их решению компания разместила 13,4 млрд. руб в банке «Таврический», на тот момент около 10% активов компании. Через год банку потребовалась санация ЦБ, в результате чего деньги Ленэнерго были замороженные до 2035 г., а 1,4 млрд. руб были похищены.

В результате потери значительной части средств компания находилась на грани банкротства, в связи с этим и было принято решение докапитализировать Ленэнерго, погасить все её долги, а также объединить компанию с некоторыми активами города Санкт-Петербург.

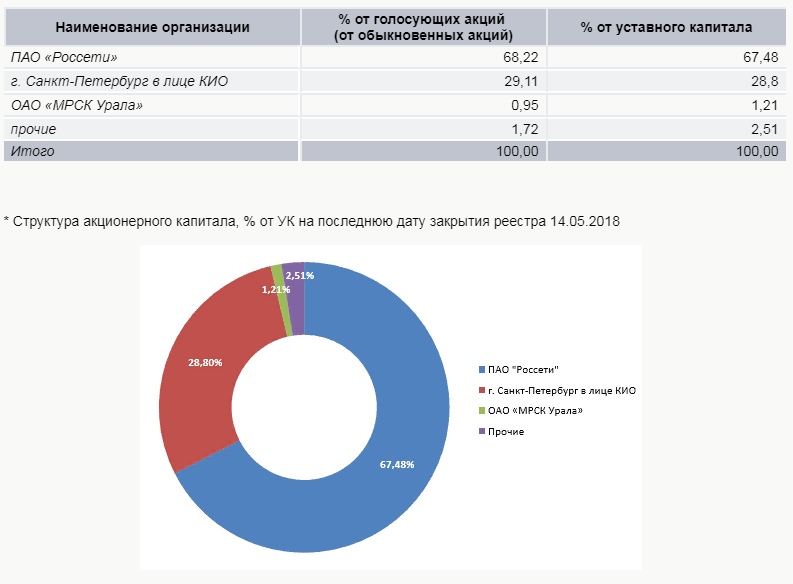

После докапитализации количество обыкновенных акций увеличилось с 1,6 млрд. штук до 8,5 млрд. штук. В результате размытия обычки, в большем плюсе остались держатели префов, так как на них приходится 10% прибыли обновленной компании.

С данным фактом и связан основной риск идеи покупки префов Ленэнерго. Структура капитала компании после докапитализации выглядит следующим образом:

Применив нехитрую формулу можно посчитать что Россетям принадлежит — 0% префов, городу Санкт-Петербург — 0% префов, МРСК-урала — 25% префов, миноритариям— 75% префов. Получается компания, в которую сделали миллиардные вливания Россети и Санкт-Петербург, выплачивает большую часть прибыли непонятно кому.

На данный момент менеджмент особо не против таких выплат на префы, поэтому риск невыплаты по префам оставим за пределами данной статьи.

Вернемся к самой компании. Деятельность Ленэнерго разделена на два вида.

Первый — услуги по передаче электроэнергии.

Компания закупает электроэнергию у ФСК ЕЭС (66%) или напрямую у генерации (34%), и продает либо сбытовым компаниям, либо напрямую потребителям. Для исполнения своих обязательств по передаче электроэнергии Ленэнерго использует услуги 30 смежных сетевых организаций, основные из которых АО «СПб ЭС» (входит в группу ПАО «Ленэнерго») и АО «ЛОЭСК».

Второй, это услуги по технологическому присоединению.

Технологическое присоединение – это услуга, оказываемая Ленэнерго для подключения энергопринимающих устройств юридических, физических лиц и индивидуальных предпринимателей к электрическим сетям. Попросту говоря подключение домов, магазинов, офисов, заводов к электрическим сетям.

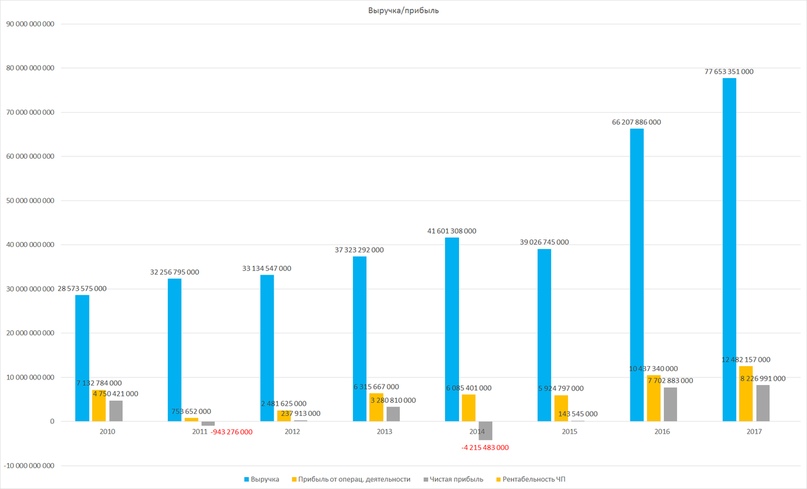

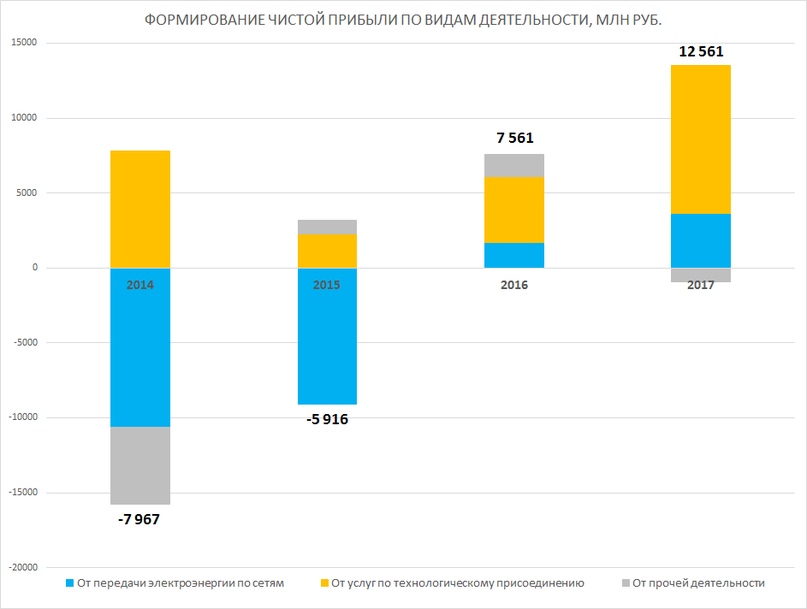

До последнего времени, а именно до 2016 г., услуга по передачи э/э была убыточна, а основной вклад в ЧП ( по РСБУ) вносила деятельность по тех. присоединению.

Себестоимость тех. присоединения довольно низкая, т.к. в основном идет увеличение основных средств, поэтому почти всю выручку от тех. присоединения можно считать прибылью. Отрицательная прибыль от передачи э/э связанна с низкими тарифами на электроэнергию, но в последние годы цены начали расти и деятельность стала прибыльной.

3 декабря компания внесла изменения в финансовый план понизив прогноз чистой прибыли.

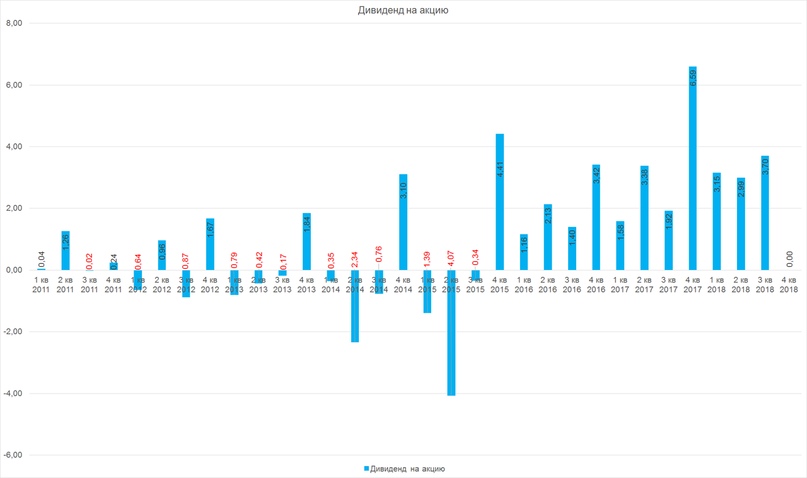

Исходя из обновленного плана, дивидендная доходность выглядит следующим образом (див. доходность считал исходя из стоимости акции 96 р.).

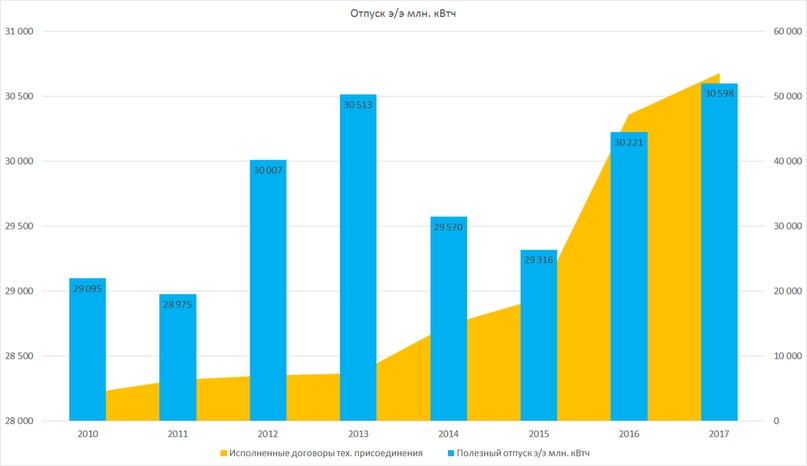

Как видно из плана, прибыль за оказание услуг по передаче энергии должна вырасти в 2 раза, но за счет чего? Отпуск особо не растет, так какие факторы для роста ЧП есть у компании…

Во-первых, это рост тарифных ставок

Во-вторых, у Ленэнерго достаточно большой объем потерь в электросетях, поэтому борьба с ними, поможет увеличить ЧП от сегмента по передачи э/э.

Ну и в-третьих, это выплаты по так называемому сглаживанию, что такое сглаживание вы можете прочитать в данной статье. Сама компания прогнозирует выплаты по сглаживанию в размере 10 млрд. р. в 2019 г. и 18 млрд. р. в 2020 г. Понятно что такой объем денежных средств компания за 2 года вряд ли получит, скорее всего эта сумма будет размыта на несколько лет. Но даже часть средств вернувшихся от сглаживания в 2019 г. принесут хороший вклад в показатель чистая прибыль.

Сложив все три фактора можно сделать вывод, что ранее озвученный план компании по чистой прибыли, а значит и по дивидендам, довольно реальный. Косвенным подтверждением является отчет за 9 месяцев по РСБУ.

При сокращении выручки от тех. присоединения, чистая прибыль растет, а это значит, что растет доля деятельности по передачи э/э в составе ЧП, хотя эффект от возврата «сглаживания» еще не начинался.

Выводы: Ленэнерго неплохая дивидендная фишка, за 9 месяцев 2018 г. компания уже заработала 9,84 р. на одну привилегированную акцию. Компания имеет хорошие перспективы повышения дивидендных выплат. Если все пойдет по планам компании, за 3 года можно получить 50% от суммы вложений через дивиденды, что довольно неплохо.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Причиной докапитализации компании было преступное решение топ-менеджеров Ленэнерго Андрея Сорокина и Дениса Слепова. В 2013-2014 г. по их решению компания разместила 13,4 млрд. руб в банке «Таврический», на тот момент около 10% активов компании. Через год банку потребовалась санация ЦБ, в результате чего деньги Ленэнерго были замороженные до 2035 г., а 1,4 млрд. руб были похищены.

В результате потери значительной части средств компания находилась на грани банкротства, в связи с этим и было принято решение докапитализировать Ленэнерго, погасить все её долги, а также объединить компанию с некоторыми активами города Санкт-Петербург.

После докапитализации количество обыкновенных акций увеличилось с 1,6 млрд. штук до 8,5 млрд. штук. В результате размытия обычки, в большем плюсе остались держатели префов, так как на них приходится 10% прибыли обновленной компании.

С данным фактом и связан основной риск идеи покупки префов Ленэнерго. Структура капитала компании после докапитализации выглядит следующим образом:

Применив нехитрую формулу можно посчитать что Россетям принадлежит — 0% префов, городу Санкт-Петербург — 0% префов, МРСК-урала — 25% префов, миноритариям— 75% префов. Получается компания, в которую сделали миллиардные вливания Россети и Санкт-Петербург, выплачивает большую часть прибыли непонятно кому.

На данный момент менеджмент особо не против таких выплат на префы, поэтому риск невыплаты по префам оставим за пределами данной статьи.

Вернемся к самой компании. Деятельность Ленэнерго разделена на два вида.

Первый — услуги по передаче электроэнергии.

Компания закупает электроэнергию у ФСК ЕЭС (66%) или напрямую у генерации (34%), и продает либо сбытовым компаниям, либо напрямую потребителям. Для исполнения своих обязательств по передаче электроэнергии Ленэнерго использует услуги 30 смежных сетевых организаций, основные из которых АО «СПб ЭС» (входит в группу ПАО «Ленэнерго») и АО «ЛОЭСК».

Второй, это услуги по технологическому присоединению.

Технологическое присоединение – это услуга, оказываемая Ленэнерго для подключения энергопринимающих устройств юридических, физических лиц и индивидуальных предпринимателей к электрическим сетям. Попросту говоря подключение домов, магазинов, офисов, заводов к электрическим сетям.

До последнего времени, а именно до 2016 г., услуга по передачи э/э была убыточна, а основной вклад в ЧП ( по РСБУ) вносила деятельность по тех. присоединению.

Себестоимость тех. присоединения довольно низкая, т.к. в основном идет увеличение основных средств, поэтому почти всю выручку от тех. присоединения можно считать прибылью. Отрицательная прибыль от передачи э/э связанна с низкими тарифами на электроэнергию, но в последние годы цены начали расти и деятельность стала прибыльной.

3 декабря компания внесла изменения в финансовый план понизив прогноз чистой прибыли.

Исходя из обновленного плана, дивидендная доходность выглядит следующим образом (див. доходность считал исходя из стоимости акции 96 р.).

Как видно из плана, прибыль за оказание услуг по передаче энергии должна вырасти в 2 раза, но за счет чего? Отпуск особо не растет, так какие факторы для роста ЧП есть у компании…

Во-первых, это рост тарифных ставок

Во-вторых, у Ленэнерго достаточно большой объем потерь в электросетях, поэтому борьба с ними, поможет увеличить ЧП от сегмента по передачи э/э.

Ну и в-третьих, это выплаты по так называемому сглаживанию, что такое сглаживание вы можете прочитать в данной статье. Сама компания прогнозирует выплаты по сглаживанию в размере 10 млрд. р. в 2019 г. и 18 млрд. р. в 2020 г. Понятно что такой объем денежных средств компания за 2 года вряд ли получит, скорее всего эта сумма будет размыта на несколько лет. Но даже часть средств вернувшихся от сглаживания в 2019 г. принесут хороший вклад в показатель чистая прибыль.

Сложив все три фактора можно сделать вывод, что ранее озвученный план компании по чистой прибыли, а значит и по дивидендам, довольно реальный. Косвенным подтверждением является отчет за 9 месяцев по РСБУ.

При сокращении выручки от тех. присоединения, чистая прибыль растет, а это значит, что растет доля деятельности по передачи э/э в составе ЧП, хотя эффект от возврата «сглаживания» еще не начинался.

Выводы: Ленэнерго неплохая дивидендная фишка, за 9 месяцев 2018 г. компания уже заработала 9,84 р. на одну привилегированную акцию. Компания имеет хорошие перспективы повышения дивидендных выплат. Если все пойдет по планам компании, за 3 года можно получить 50% от суммы вложений через дивиденды, что довольно неплохо.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter