6 февраля 2019 | Роснефть

Роснефть во вторник отчиталась по МСФО за 2018 год:

Добыча ЖУВ и нефти для компании вновь оказалась рекордной, на сей раз с результатом в 230,2 млрд рублей (+2,1%) или 4,67 млн барр. в сутки. Во многом это стало заслугой гибкого маневрирования разработкой действующих и новых месторождений компании в условиях выполнения договоренностей по ограничению добычи в рамках Соглашения ОПЕК+, а также достижением рекордных объёмов производства на крупнейшем активе РН-Юганскнефтегаз, годовая добыча на котором впервые в новейшей истории России превысила 70 млн тонн нефти (+5,5%).

Вкупе с ростом нефтяных котировок, которые в долларовом выражении выросли примерно на 30%, а в рублёвом и вовсе на все 40%, выручка Роснефти по МСФО за 2018 год ожидаемо прибавила на 37,0%, достигнув рекордные 8,2 трлн рублей. При этом операционная прибыль компании за отчётный год удвоилась до 1 284 млрд рублей, а рентабельность по этому показателю выросла с 10,3% до 15,6%.

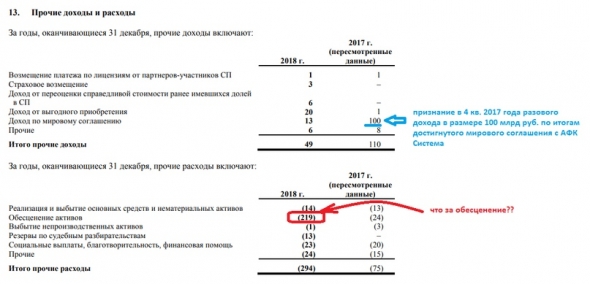

Не очень порадовала статья финансовой отчётности «Прочие доходы и расходы», где помимо эффекта низкой базы от разового дохода в 2017 году по мировому соглашению с АФК Система, Роснефть отразила весьма внушительное обесценение активов на сумму свыше 200 млрд рублей (по сравнению с куда более скромными 24 млрд годом ранее):

Благо, курсовые разницы принесли 107 млрд рублей (по сравнению с околонулевым значением годом ранее), и в итоге чистая прибыль Роснефти по МСФО за 2018 год, приходящаяся на акционеров компании, выросла в 2,5 раза и составила 549 млрд рублей. Кстати говоря, это в точности соответствует рекордному значению 2013 года! Показатель EBITDA также увеличился в 1,5 раза и достиг рекордных 2,1 трлн рублей, благодаря чему соотношение NetDebt/EBITDA снизилось с 3,1х до 1,9х — минимальное значение за последнее десятилетие!

Самое время поговорить о дивидендах и прикинуть их уровень. Напомню, Роснефть платит 50% от ЧП по МСФО, а значит с учётом уже выплаченных 14,6 руб. за 1 полугодие 2018 года, финальные дивиденды стоит ожидать в районе 11,3 руб. на одну акцию (или около 26 рублей по итогам всего 2018 года), что может означать годовую ДД на уровне 5,5%:

Несмотря на то, что основные финансовые мультипликаторы компании блещут оптимизмом, нужно понимать, что таких успехов Роснефть смогла добиться во многом благодаря редкому сочетанию растущих мировых цен на нефть и дешевеющему рублю, и вряд ли такие идеальные условия сохранятся в этом году. Также нельзя забывать про сделку ОПЕК+, которая как минимум в первом полугодии текущего года приведёт к стагнации добычи, правда уже во втором компания рассчитывает нарастить её и по итогам 2019 года в любом случае ожидает положительную динамику, что радует.

Радует также тот факт, что на венесуэльскую проблему, которая сейчас обсуждается весьма остро на фоне политического кризиса в этой стране, Роснефть смотрит с оптимизмом и надеется на соблюдении PDVSA графика выплаты долга, оставаясь уверенной в его дальнейшем выполнении. Из презентации компании к годовой финансовой отчётности следует, что основной долг PDVSA перед Роснефтью на конец 4 квартала 2018 года сократился ещё на $800 млн по сравнению с предыдущим кварталом до $2,3 млрд. Напомню, по итогам 3 квартала Венесуэла снизила долг перед Роснефтью на $500 млн, во 2 квартале — на $400 млн, по итогам 1 квартала — на $600 млн. Одним словом, драматизировать здесь совершенно не стоит, долг уже снизился до такого состояния, что он перестает быть сугубо материальным.

Наконец, последний момент, о котором хотелось бы поделиться. Роснефть ещё раз напомнила о том, что в любой момент готова запустить программу buy back, правда, как и заявляла прежде, решится на этот шаг только в случае появления «экстраординарных событий и дисбалансе рынка». Но пока, к счастью, эта мера не требуется: цена акций далеко от апрельских уровней 2018 года (а именно это указано как ориентир), а цены на нефть тоже чувствую себя в целом неплохо. Поэтому просто имеем ввиду, что по 300-330 рублей акции Роснефти нужно «плакать и покупать» ©

Ну а сейчас я продолжаю держать их в своём инвестиционном портфеле со скромной долей в 1,5% и на текущих уровнях не планирую наращивать. Мне хватает :)

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Добыча ЖУВ и нефти для компании вновь оказалась рекордной, на сей раз с результатом в 230,2 млрд рублей (+2,1%) или 4,67 млн барр. в сутки. Во многом это стало заслугой гибкого маневрирования разработкой действующих и новых месторождений компании в условиях выполнения договоренностей по ограничению добычи в рамках Соглашения ОПЕК+, а также достижением рекордных объёмов производства на крупнейшем активе РН-Юганскнефтегаз, годовая добыча на котором впервые в новейшей истории России превысила 70 млн тонн нефти (+5,5%).

Вкупе с ростом нефтяных котировок, которые в долларовом выражении выросли примерно на 30%, а в рублёвом и вовсе на все 40%, выручка Роснефти по МСФО за 2018 год ожидаемо прибавила на 37,0%, достигнув рекордные 8,2 трлн рублей. При этом операционная прибыль компании за отчётный год удвоилась до 1 284 млрд рублей, а рентабельность по этому показателю выросла с 10,3% до 15,6%.

Не очень порадовала статья финансовой отчётности «Прочие доходы и расходы», где помимо эффекта низкой базы от разового дохода в 2017 году по мировому соглашению с АФК Система, Роснефть отразила весьма внушительное обесценение активов на сумму свыше 200 млрд рублей (по сравнению с куда более скромными 24 млрд годом ранее):

Благо, курсовые разницы принесли 107 млрд рублей (по сравнению с околонулевым значением годом ранее), и в итоге чистая прибыль Роснефти по МСФО за 2018 год, приходящаяся на акционеров компании, выросла в 2,5 раза и составила 549 млрд рублей. Кстати говоря, это в точности соответствует рекордному значению 2013 года! Показатель EBITDA также увеличился в 1,5 раза и достиг рекордных 2,1 трлн рублей, благодаря чему соотношение NetDebt/EBITDA снизилось с 3,1х до 1,9х — минимальное значение за последнее десятилетие!

Самое время поговорить о дивидендах и прикинуть их уровень. Напомню, Роснефть платит 50% от ЧП по МСФО, а значит с учётом уже выплаченных 14,6 руб. за 1 полугодие 2018 года, финальные дивиденды стоит ожидать в районе 11,3 руб. на одну акцию (или около 26 рублей по итогам всего 2018 года), что может означать годовую ДД на уровне 5,5%:

Несмотря на то, что основные финансовые мультипликаторы компании блещут оптимизмом, нужно понимать, что таких успехов Роснефть смогла добиться во многом благодаря редкому сочетанию растущих мировых цен на нефть и дешевеющему рублю, и вряд ли такие идеальные условия сохранятся в этом году. Также нельзя забывать про сделку ОПЕК+, которая как минимум в первом полугодии текущего года приведёт к стагнации добычи, правда уже во втором компания рассчитывает нарастить её и по итогам 2019 года в любом случае ожидает положительную динамику, что радует.

Радует также тот факт, что на венесуэльскую проблему, которая сейчас обсуждается весьма остро на фоне политического кризиса в этой стране, Роснефть смотрит с оптимизмом и надеется на соблюдении PDVSA графика выплаты долга, оставаясь уверенной в его дальнейшем выполнении. Из презентации компании к годовой финансовой отчётности следует, что основной долг PDVSA перед Роснефтью на конец 4 квартала 2018 года сократился ещё на $800 млн по сравнению с предыдущим кварталом до $2,3 млрд. Напомню, по итогам 3 квартала Венесуэла снизила долг перед Роснефтью на $500 млн, во 2 квартале — на $400 млн, по итогам 1 квартала — на $600 млн. Одним словом, драматизировать здесь совершенно не стоит, долг уже снизился до такого состояния, что он перестает быть сугубо материальным.

Наконец, последний момент, о котором хотелось бы поделиться. Роснефть ещё раз напомнила о том, что в любой момент готова запустить программу buy back, правда, как и заявляла прежде, решится на этот шаг только в случае появления «экстраординарных событий и дисбалансе рынка». Но пока, к счастью, эта мера не требуется: цена акций далеко от апрельских уровней 2018 года (а именно это указано как ориентир), а цены на нефть тоже чувствую себя в целом неплохо. Поэтому просто имеем ввиду, что по 300-330 рублей акции Роснефти нужно «плакать и покупать» ©

Ну а сейчас я продолжаю держать их в своём инвестиционном портфеле со скромной долей в 1,5% и на текущих уровнях не планирую наращивать. Мне хватает :)

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter