Новость South China Morning Post от 4 мая гласит, что китайские банки без лишнего шума снизили максимальную квоту на покупку долларов с $5000 до $3000 по распоряжению PBOC.

Ситуация привлекла внимание после публикации видео одной из китаянок в прошлую пятницу, где она безуспешно пытается выяснить у кассира ChinaMerchantsBank, почему она не может купить...200 долларов. Вместо этого кассир невозмутимо предложил обменять доллары со счета на национальную валюту. Позже выяснилось, что из-за частых обменных операций она попала в «список наблюдения».

В любом случае отсутствие возможности свободно обменивать валюту спустя десять лет как власти пообещали к 2020 году сделать Шанхай финансовым центром мира наравне с Лондоном и Нью-Йорком едва можно считать прогрессом в реализации амбициозных планов. Контроль за движением капитала в стране серьезно ограничен, как следствие доля иностранных вложений в фондовый рынок ничтожна. По данным Шанхайской фондовой биржи она составляет менее 0.5% на март 2019. Государственное вмешательство в рынок акций рассматривается как основной барьер к достижению цели на 2020 год.

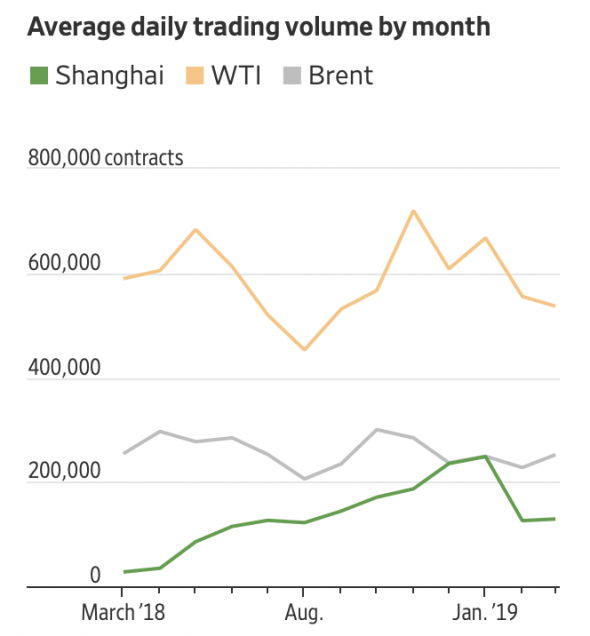

В сети периодически всплывают спекуляции на этому тему, где всерьез рассматривалась возможность юаня отнять у доллара статус доминирующей валюты мира. В качестве примера смелой заявки на господство обычно приводились нефтяные фьючерсы с расчетом в юанях, которые в свою очередь могут быть погашены золотом (опять же из-за ограничений в конвертации). С момента запуска торговли прошло уже больше года, однако несмотря на рост объемов, которые в январе 2019 почти догнали Brent, большая доля активности приходится на игроков внутреннего рынка Китая.

А что с планами юаня стать резервной валютой?

Экспансия продукта на международный рынок, очевидно упирается в валютные ограничения.

Свергнуть доллар также будет невозможно без политической готовности Китая вести отрицательный торговый баланс. Такой вывод следует из того, что использование юаня в качестве средства сбережений или расчетов за пределами Китая будет смещать баланс счета текущих операций в отрицательную сторону, т. е. экспорт должен систематически быть меньше импорта и разрыв должен расти темпами, примерно совпадающими с ростом спроса на китайскую валюту. А из уравнения СA– KFA= 0 (счет текущих операций – счет движения капитала = 0), следует, что Китаю придется либо продавать свои активы (приток юаней), либо увеличивать обязательства перед иностранным сектором. Во последнем случае нужно иметь большой и активный долговой рынок, что опять же проблема для Китая.

Поэтому идея того, что юань может скоро заместить доллар в качестве резервной валюты упирается в экономические, политические и валютные барьеры. «Нефтяной юань» также проявил себя слабо если брать его международное признание. Отсутствие долгового рынка, неясная ситуация с имущественными правами, трудности в обмене валюты и невозможность быстро перейти к торговому дефициту означают, что потенциальные конкурентов доллара вряд ли смогут всерьез заявить о себе ближайшие 10 лет.

А еще возможно, что доминирование доллара никто устранять и не собирается, учитывая возникающие противоречия между глобальным преимуществом резервной валюты и ее недостатком для обслуживания внутренних целей. Об этом предупрежал еще Кейнс, что позже закрепилось в литературе как парадокс Триффина.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Ситуация привлекла внимание после публикации видео одной из китаянок в прошлую пятницу, где она безуспешно пытается выяснить у кассира ChinaMerchantsBank, почему она не может купить...200 долларов. Вместо этого кассир невозмутимо предложил обменять доллары со счета на национальную валюту. Позже выяснилось, что из-за частых обменных операций она попала в «список наблюдения».

В любом случае отсутствие возможности свободно обменивать валюту спустя десять лет как власти пообещали к 2020 году сделать Шанхай финансовым центром мира наравне с Лондоном и Нью-Йорком едва можно считать прогрессом в реализации амбициозных планов. Контроль за движением капитала в стране серьезно ограничен, как следствие доля иностранных вложений в фондовый рынок ничтожна. По данным Шанхайской фондовой биржи она составляет менее 0.5% на март 2019. Государственное вмешательство в рынок акций рассматривается как основной барьер к достижению цели на 2020 год.

В сети периодически всплывают спекуляции на этому тему, где всерьез рассматривалась возможность юаня отнять у доллара статус доминирующей валюты мира. В качестве примера смелой заявки на господство обычно приводились нефтяные фьючерсы с расчетом в юанях, которые в свою очередь могут быть погашены золотом (опять же из-за ограничений в конвертации). С момента запуска торговли прошло уже больше года, однако несмотря на рост объемов, которые в январе 2019 почти догнали Brent, большая доля активности приходится на игроков внутреннего рынка Китая.

А что с планами юаня стать резервной валютой?

Экспансия продукта на международный рынок, очевидно упирается в валютные ограничения.

Свергнуть доллар также будет невозможно без политической готовности Китая вести отрицательный торговый баланс. Такой вывод следует из того, что использование юаня в качестве средства сбережений или расчетов за пределами Китая будет смещать баланс счета текущих операций в отрицательную сторону, т. е. экспорт должен систематически быть меньше импорта и разрыв должен расти темпами, примерно совпадающими с ростом спроса на китайскую валюту. А из уравнения СA– KFA= 0 (счет текущих операций – счет движения капитала = 0), следует, что Китаю придется либо продавать свои активы (приток юаней), либо увеличивать обязательства перед иностранным сектором. Во последнем случае нужно иметь большой и активный долговой рынок, что опять же проблема для Китая.

Поэтому идея того, что юань может скоро заместить доллар в качестве резервной валюты упирается в экономические, политические и валютные барьеры. «Нефтяной юань» также проявил себя слабо если брать его международное признание. Отсутствие долгового рынка, неясная ситуация с имущественными правами, трудности в обмене валюты и невозможность быстро перейти к торговому дефициту означают, что потенциальные конкурентов доллара вряд ли смогут всерьез заявить о себе ближайшие 10 лет.

А еще возможно, что доминирование доллара никто устранять и не собирается, учитывая возникающие противоречия между глобальным преимуществом резервной валюты и ее недостатком для обслуживания внутренних целей. Об этом предупрежал еще Кейнс, что позже закрепилось в литературе как парадокс Триффина.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter