28 мая 2019 Tickmill Идиатулин Артур

Ограничения в эскалации тарифной войны в виде кошелка потребителей, вынуждает США и Китай активно прощупывать альтернативные «болевые точки» друг от друга. Если США решила пойти путем «злоупотребления доктриной национальной безопасности» (как считает Китай) и вносить в черный список неугодные китайские компании, то Китай кроме подобной симметричной меры может рассмотреть манипулирование его огромными вложениями в американский долг. Но насколько велика данная угроза для США?

Продажа PBOC крупного объема американских ГКО рассматривается как маловероятный сценарий, так как, во-первых, приведет к падению номинальной стоимости собственных активов на балансе. Несмотря на то, что рынок госдолга США является одним из самых ликвидных рынков облигации его емкость не безгранична – он не сможет абсорбировать резкое увеличение предложения достаточно быстро, чтобы другие участники рынка не успели воспользоваться мощным сигналом к продаже. Одна такая попытка обвалить рынок может обойтись PBOC очень дорого. Во-вторых, значимый переизбыток предложения облигаций приведет к увеличению процентных ставок в экономике США, переводя конфликт в незнакомую территорию. Непредсказуемость действий ФРС и правительства перекинется и на Китай в результате неизвестных ответных мер.

Поэтому Китай сокращал портфель казначейских облигаций США достаточно медленно и незаметно, что вкупе с рекордной продажей облигаций на аукционах для финансирования новых заимствований едва заставляло ФРС обеспокоиться ускорением роста процентных ставок.

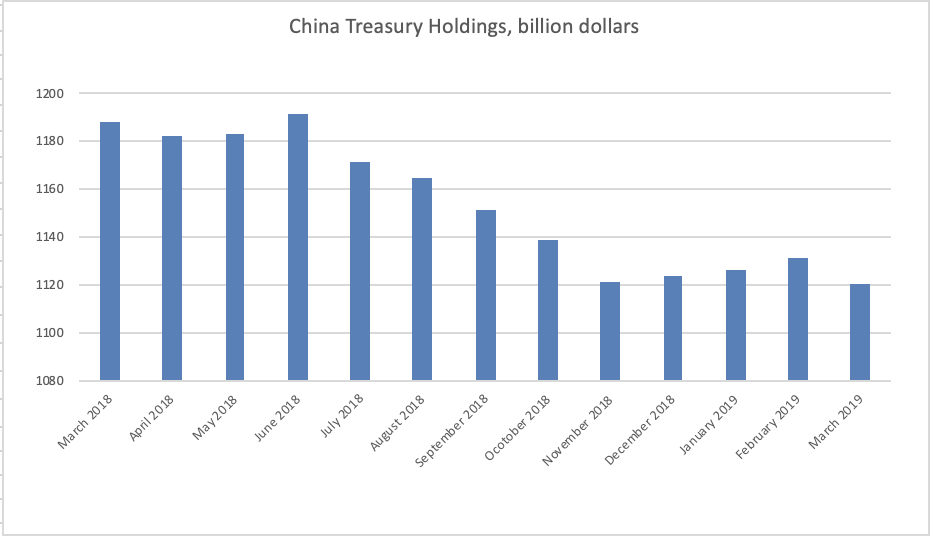

Около 10 лет назад, Китай стал крупнейшим иностранным владельцем американского дола опередив Японию. В марте 2019 года вложения Китая в ГКО США снизились до 1.12 трлн. долларов, при этом Япония держала чуть меньше – 1.08 трлн. долларов. Максимальный объем вложений Китая в американских долг достиг 1.32 трлн. долларов в 2013 году и с тех пор плавно сократился на 15%.

Стоит отметить, что доля Китая в общем объеме выпущенных облигаций сокращалась еще быстрее из-за ускоренного наращивания госдолга для финансирования различных стимулирующих экономику программ правительства. Вторая по величине экономика в мире владеет около 7% от 16.18 трлн. долларов непогашенного долга, что является минимальным значением за 14 лет, хотя еще в 2011 году Китай владел 14% от общего объема госдолга США. В тоже время ФРС за время проведения программ QE накопила на балансе почти 14% от общего объема рыночного предложения.

Темпы роста предложения, как ожидается, будут продолжать увеличиваться чтобы покрыть расходы на налоговую реформу, размывая долю Китая и одновременно уменьшая потенциал манипуляций Китая со своим портфелем облигаций, как источника беспокойства для других рыночных участников.

Китай, как и Япония являются нетто-экспортерами к остальному миру, соответственно должны накапливать золотовалютные резервы. Объем резервов в Китае примерно равен 3 трлн. долларов, часть из которых припаркована в «безрисковых» облигаций казначейства США. К тому же после кризиса 2007 года, доходность облигаций США опережала доходность облигаций других развитых экономик, таких как Япония и Германия, что также поддерживало интерес Китая именно к американскому доллару.

Китаю также важно сохранять портфель из ГКО США чтобы управлять курсом материкового юаня, как через рынок госдолга (воздействуя на ставки), так и с помощью продажи облигаций, чтобы увеличить предложение доллара на внутреннем рынке. В 2016 году портфель ГКО сократился на 200 млрд. долларов с мая по ноябрь, так как китайская валюта подешевела относительно доллара и возникла необходимость в стабилизации курса, увеличив предложение доллара. Таким образом, сильные торговые связи не позволяют Китаю легко избавляться от американских облигаций, так как это не только инструмент для поддержания выгодных для себя торговых условий, но и сохранения стабильной экономики у главного потребителя собственных товаров.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Продажа PBOC крупного объема американских ГКО рассматривается как маловероятный сценарий, так как, во-первых, приведет к падению номинальной стоимости собственных активов на балансе. Несмотря на то, что рынок госдолга США является одним из самых ликвидных рынков облигации его емкость не безгранична – он не сможет абсорбировать резкое увеличение предложения достаточно быстро, чтобы другие участники рынка не успели воспользоваться мощным сигналом к продаже. Одна такая попытка обвалить рынок может обойтись PBOC очень дорого. Во-вторых, значимый переизбыток предложения облигаций приведет к увеличению процентных ставок в экономике США, переводя конфликт в незнакомую территорию. Непредсказуемость действий ФРС и правительства перекинется и на Китай в результате неизвестных ответных мер.

Поэтому Китай сокращал портфель казначейских облигаций США достаточно медленно и незаметно, что вкупе с рекордной продажей облигаций на аукционах для финансирования новых заимствований едва заставляло ФРС обеспокоиться ускорением роста процентных ставок.

Около 10 лет назад, Китай стал крупнейшим иностранным владельцем американского дола опередив Японию. В марте 2019 года вложения Китая в ГКО США снизились до 1.12 трлн. долларов, при этом Япония держала чуть меньше – 1.08 трлн. долларов. Максимальный объем вложений Китая в американских долг достиг 1.32 трлн. долларов в 2013 году и с тех пор плавно сократился на 15%.

Стоит отметить, что доля Китая в общем объеме выпущенных облигаций сокращалась еще быстрее из-за ускоренного наращивания госдолга для финансирования различных стимулирующих экономику программ правительства. Вторая по величине экономика в мире владеет около 7% от 16.18 трлн. долларов непогашенного долга, что является минимальным значением за 14 лет, хотя еще в 2011 году Китай владел 14% от общего объема госдолга США. В тоже время ФРС за время проведения программ QE накопила на балансе почти 14% от общего объема рыночного предложения.

Темпы роста предложения, как ожидается, будут продолжать увеличиваться чтобы покрыть расходы на налоговую реформу, размывая долю Китая и одновременно уменьшая потенциал манипуляций Китая со своим портфелем облигаций, как источника беспокойства для других рыночных участников.

Китай, как и Япония являются нетто-экспортерами к остальному миру, соответственно должны накапливать золотовалютные резервы. Объем резервов в Китае примерно равен 3 трлн. долларов, часть из которых припаркована в «безрисковых» облигаций казначейства США. К тому же после кризиса 2007 года, доходность облигаций США опережала доходность облигаций других развитых экономик, таких как Япония и Германия, что также поддерживало интерес Китая именно к американскому доллару.

Китаю также важно сохранять портфель из ГКО США чтобы управлять курсом материкового юаня, как через рынок госдолга (воздействуя на ставки), так и с помощью продажи облигаций, чтобы увеличить предложение доллара на внутреннем рынке. В 2016 году портфель ГКО сократился на 200 млрд. долларов с мая по ноябрь, так как китайская валюта подешевела относительно доллара и возникла необходимость в стабилизации курса, увеличив предложение доллара. Таким образом, сильные торговые связи не позволяют Китаю легко избавляться от американских облигаций, так как это не только инструмент для поддержания выгодных для себя торговых условий, но и сохранения стабильной экономики у главного потребителя собственных товаров.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter