18 июля 2019 Tickmill Идиатулин Артур

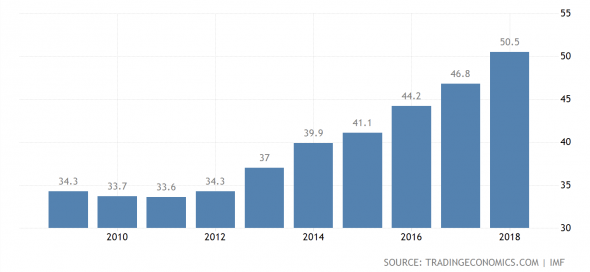

Ключевой показатель долговой нагрузки китайской экономики превысил 300% ВВП в первом квартале 2019, сообщил Институт Международных Финансов. Пекину пришлось поддерживать траекторию нежелательного роста, увеличивая монетарное стимулирование в ответ на шоки во внешней торговле, ослабление иностранного спроса на китайские товары и замедление активности в производстве и сфере услуг. Фискальный маневр в виде снижения целого ряда налогов привел к необходимости расширить эмиссию специальных целевых облигаций муниципальными правительствами, чтобы поддерживать темпы создания инфраструктурных проектов на фоне снижения налоговых доходов. Это внесло весомый вклад в ускорение темпов роста национального долга в начале года до 50.5% ВВП в 2018:

Правительством увеличило квот на выпуск облигаций данного типа на 59% по сравнению с 2018 годом. В мае объем эмиссии достиг 40% от квоты, происходя равномерным темпом. Обслуживание данного типа долга происходит за счет доходов с проекта, а не с собираемых налогов.

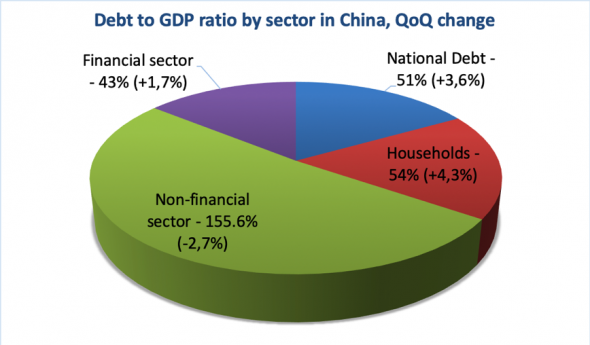

Объем обязательств трех основных типов агентов – государства, фирм и домохозяйств составил 303% от ВВП в первом квартале 2019 года, по сравнению с 297% в аналогичном периоде прошлого года. Отчет ИМФ также показал, что долговое бремя росло ускоренными темпами во многих странах после обострения торговой напряженности.

В то время как усилия властей по борьбе с финансированием через неформальные каналы (т.е. теневого банкинга) привели к сокращению раздутого корпоративного долга в нефинансовом секторе с 158.3% до 155.6%, заимствования в других секторах выросли. Вообще динамику объема обязательств в китайской экономике удобно исследовать, разбив его на четыре широких компонента: государственный долг, долг домохозяйств, финансового сектора и нефинансового сектора. Сравнив динамику долга каждом секторе с аналогичным периодом в прошлом году и значения за данных период с общемировыми «нормами» мы можем попытаться сделать качественное заключение о курсе политики: на борьбу с кредитным плечом или все-таки на стимулирование.

Ниже представлена диаграмма, показывающая отношение долга к ВВП по секторам на первый квартал 2019, а также изменение по сравнению с аналогичным периодом в прошлом году:

Самым быстрорастущим стал долг домохозяйств (с 49.7% до 54%), а долг в нефинансовом секторе, который является «основным клиентом» теневых денежных рынков немного снизился со 158.3% до 155.6%. Несмотря на противоречащие спекуляции о курсе фискального и монетарного вмешательства, властям, как видно, удалось сочетать стимулирующие меры с ограничениями теневого финансирования (снизить нагрузку в наиболее рискованном секторе и увеличить в тех, где это разумно).

При этом значение совокупного долга Китая в абсолютном выражении превысило $40 трлн. долларов, это почти 15% от общемирового объема обязательств.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Правительством увеличило квот на выпуск облигаций данного типа на 59% по сравнению с 2018 годом. В мае объем эмиссии достиг 40% от квоты, происходя равномерным темпом. Обслуживание данного типа долга происходит за счет доходов с проекта, а не с собираемых налогов.

Объем обязательств трех основных типов агентов – государства, фирм и домохозяйств составил 303% от ВВП в первом квартале 2019 года, по сравнению с 297% в аналогичном периоде прошлого года. Отчет ИМФ также показал, что долговое бремя росло ускоренными темпами во многих странах после обострения торговой напряженности.

В то время как усилия властей по борьбе с финансированием через неформальные каналы (т.е. теневого банкинга) привели к сокращению раздутого корпоративного долга в нефинансовом секторе с 158.3% до 155.6%, заимствования в других секторах выросли. Вообще динамику объема обязательств в китайской экономике удобно исследовать, разбив его на четыре широких компонента: государственный долг, долг домохозяйств, финансового сектора и нефинансового сектора. Сравнив динамику долга каждом секторе с аналогичным периодом в прошлом году и значения за данных период с общемировыми «нормами» мы можем попытаться сделать качественное заключение о курсе политики: на борьбу с кредитным плечом или все-таки на стимулирование.

Ниже представлена диаграмма, показывающая отношение долга к ВВП по секторам на первый квартал 2019, а также изменение по сравнению с аналогичным периодом в прошлом году:

Самым быстрорастущим стал долг домохозяйств (с 49.7% до 54%), а долг в нефинансовом секторе, который является «основным клиентом» теневых денежных рынков немного снизился со 158.3% до 155.6%. Несмотря на противоречащие спекуляции о курсе фискального и монетарного вмешательства, властям, как видно, удалось сочетать стимулирующие меры с ограничениями теневого финансирования (снизить нагрузку в наиболее рискованном секторе и увеличить в тех, где это разумно).

При этом значение совокупного долга Китая в абсолютном выражении превысило $40 трлн. долларов, это почти 15% от общемирового объема обязательств.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter