26 июля 2019 Tickmill Идиатулин Артур

Заявление ЕЦБ и комментарии Драги на пресс-конференции в четверг подготовили почву для сокращения депозитных ставок, QEи целого ряда других опций смягчения, однако, не оправдав самые смелые ожидания медведей по евро.

Процентные свопы овернайт давали 50% шанс на снижение ставки вчера, однако ЕЦБ предпочел отложить активные действия до сентября. Чем дальше ЕЦБ заходит в зону отрицательных ставок, тем интенсивнее возникновение дисбалансов и рост предельных издержек (следствие убывающей отдачи в эффективности политики, см. ловушка ликвидности) поэтому регулятор предпочел «прикрыть спину» выверенным пакетом мер, нежели чем торопливо и неуклюже начать размахивать «кувалдой» основного инструмента политики (т. е. регулирования ставок на резервы).

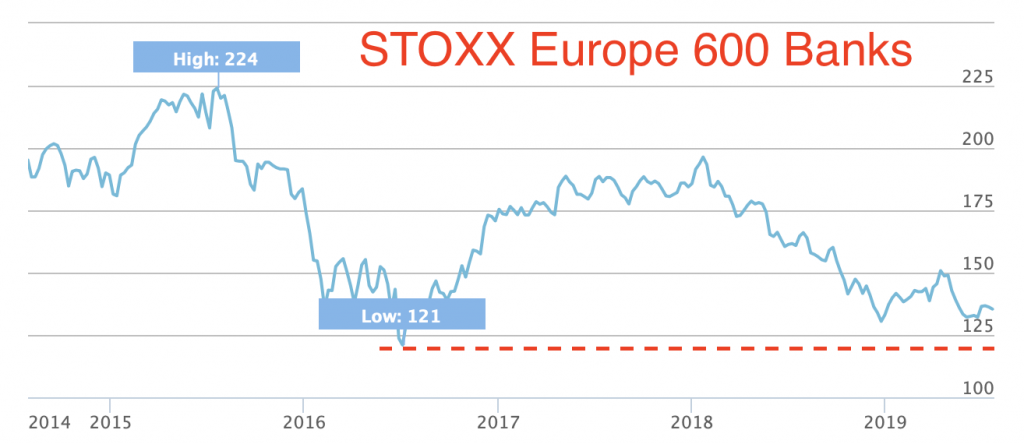

Если говорить об основном дисбалансе, то речь идет о прибыльности банковского сектора. Хотя ROE банков вырос с 3% в 2016 до 6% в 2018 году, он не поспевает за долгосрочной стоимостью капитала, которая оценивается банками примерно в 8-10%. Отказ от сокращения ставки «здесь и сейчас» по сути стал констатацией неподготовленности ЕЦБ к работе с дисбалансами, хотя экономика явно требовала от ЕЦБ немедленного смягчения. Промедление в активных действиях похоже обходится дешевле, чем усиление давления на банковских сектор за счет быстрого смягчения. Иначе ЕЦБ бы последовал примеру ФРС, которая, как ожидается, превентивно сократит ставку на 0.25% на следующей неделе. Такой же вывод можно сделать из индекса акций банковского сектора STOXX 600, который, в случае равнодушия ЕЦБ к проблемам банков, готов повторно протестировать минимум нескольких лет:

Программа по ослаблению давления на банковский сектор, вероятно будет включать в себя прогрессивную ставку по резервам (deposittiering), новый пакет QE, который может «укрепит» активы банков, держащих бонды на балансе. Освобождение части резервов банков от налога ЕЦБ может потребоваться тем странам, у которых затраты на поддержания избыточных резервов достаточно высоки по отношению к чистой прибыли, как например в случае с Германией:

Согласно заявлению ЕЦБ, ставки будут сохраняться на текущем уровне или ниже по крайней мере до второго полугодия 2020 года. «Значительная масса инфляционных ожиданий сосредоточена на значении инфляции ниже целевого уровня», заявил Драги на пресс-конференции. «Нам это не нравится, поэтому мы полны решимости действовать». Дискуссии о deposit rate tiering, которые ЕЦБ доводит до сведений рынков указывают на то что ставки могут пойти значительно ниже, так как единственное что сдерживает ЦБ на этом пути – побочные эффекты.

Как результат, рынок закладывает снижение ставки на 10 базовых пунктов в сентябре и почти 25 базовых пунктов в концу следующего года:

«Разнообразный» пакет мер, о котором заявил Драги дает ход очень широким спекуляциям на рынке, по поводу масштаба медвежьего сюрприза в сентябре. Даже в отсутствии слабых данных потребуются значительные моральные усилия, чтобы рассчитывать на рост евро. Если, конечно, ФРС не удивит на следующей неделе, сократив ставку на 50 б.п. и призовет готовиться к худшему, что маловероятно.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Процентные свопы овернайт давали 50% шанс на снижение ставки вчера, однако ЕЦБ предпочел отложить активные действия до сентября. Чем дальше ЕЦБ заходит в зону отрицательных ставок, тем интенсивнее возникновение дисбалансов и рост предельных издержек (следствие убывающей отдачи в эффективности политики, см. ловушка ликвидности) поэтому регулятор предпочел «прикрыть спину» выверенным пакетом мер, нежели чем торопливо и неуклюже начать размахивать «кувалдой» основного инструмента политики (т. е. регулирования ставок на резервы).

Если говорить об основном дисбалансе, то речь идет о прибыльности банковского сектора. Хотя ROE банков вырос с 3% в 2016 до 6% в 2018 году, он не поспевает за долгосрочной стоимостью капитала, которая оценивается банками примерно в 8-10%. Отказ от сокращения ставки «здесь и сейчас» по сути стал констатацией неподготовленности ЕЦБ к работе с дисбалансами, хотя экономика явно требовала от ЕЦБ немедленного смягчения. Промедление в активных действиях похоже обходится дешевле, чем усиление давления на банковских сектор за счет быстрого смягчения. Иначе ЕЦБ бы последовал примеру ФРС, которая, как ожидается, превентивно сократит ставку на 0.25% на следующей неделе. Такой же вывод можно сделать из индекса акций банковского сектора STOXX 600, который, в случае равнодушия ЕЦБ к проблемам банков, готов повторно протестировать минимум нескольких лет:

Программа по ослаблению давления на банковский сектор, вероятно будет включать в себя прогрессивную ставку по резервам (deposittiering), новый пакет QE, который может «укрепит» активы банков, держащих бонды на балансе. Освобождение части резервов банков от налога ЕЦБ может потребоваться тем странам, у которых затраты на поддержания избыточных резервов достаточно высоки по отношению к чистой прибыли, как например в случае с Германией:

Согласно заявлению ЕЦБ, ставки будут сохраняться на текущем уровне или ниже по крайней мере до второго полугодия 2020 года. «Значительная масса инфляционных ожиданий сосредоточена на значении инфляции ниже целевого уровня», заявил Драги на пресс-конференции. «Нам это не нравится, поэтому мы полны решимости действовать». Дискуссии о deposit rate tiering, которые ЕЦБ доводит до сведений рынков указывают на то что ставки могут пойти значительно ниже, так как единственное что сдерживает ЦБ на этом пути – побочные эффекты.

Как результат, рынок закладывает снижение ставки на 10 базовых пунктов в сентябре и почти 25 базовых пунктов в концу следующего года:

«Разнообразный» пакет мер, о котором заявил Драги дает ход очень широким спекуляциям на рынке, по поводу масштаба медвежьего сюрприза в сентябре. Даже в отсутствии слабых данных потребуются значительные моральные усилия, чтобы рассчитывать на рост евро. Если, конечно, ФРС не удивит на следующей неделе, сократив ставку на 50 б.п. и призовет готовиться к худшему, что маловероятно.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter