7 августа 2019 finversia.ru Родин Алексей

Повышение надёжности, доходности, расширение диверсификации, но с осторожностью.

В российских реалиях, сопровождающихся постоянными отзывами банковских лицензий и, как следствие, угрозой возврата по депозиту не более 1.4 млн руб от АСВ, а также по-прежнему актуальными рисками возможного введения санкций на банковский сектор России, рынок инвестиционных продуктов является весьма привлекательным способом вложений для тех, кто стремится сохранить свой капитал или заработать повышенную доходность в долларах США, евро или иной другой мировой валюте.

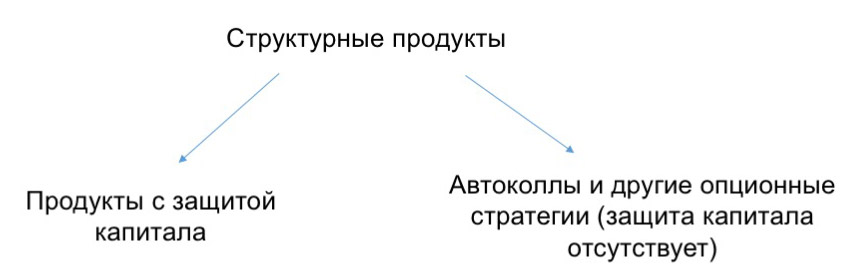

В своем самом примитивном виде рынок структурных продуктов можно разделить на 2 категории: продукты с гарантированной защитой капитала (как правило, варьируется от 85% до 100%); продукты с повышенной доходностью (выше ставки депозита в валюте продукта) и без защиты капитала.

Продукты с повышенной доходностью подразделяются на автоколлируемые структуры и различные опционные стратегии (причина эмиссии подобных инструментов заключается в том, что по требованиям как российского, так и западного законодательства, лишь профессиональные инвесторы могут совершать операции с деривативами в их прямом виде, в случае же непрофессиональных инвесторов подобную роль выполняют ноты, которые выпускаются в виде облигаций).

Обратим внимание на важную особенность структурных продуктов. В отличие от «ванильных» облигаций (самые «обычные» облигации, еще называют cash-bonds, см. https://efinancemanagement.com/sources-of-finance/plain-vanilla-bonds ), в которых основным риском и эмитентом являются одно лицо (например, в еврооблигациях Сбербанка основной риск представлен кредитоспособностью Сбербанка, эмитентом также является Сбербанк), в структурных продуктах, например, риском может быть акции Сбербанка, а эмитентом может быть Goldman Sachs. Получается, что плюсом к основному риску в лице базового актива (в данном примере это акции Сбербанка) в структурных продуктах добавляется еще и риск дефолта самого эмитента. По этой причине основными эмитентами структурных продуктов являются банковские институты с рейтингом А и выше (С какой вероятностью Goldman Sachs или Citi не выплатят по своему старшему долгу, которым также являются и структурные продукты? Уточним, что несмотря на кризис 2008 года, ведущие банковские институты США, за исключением Lehman Brothers и Bear Sterns, не были объявили дефолт по своим долговым обязательствам. Таким образом, вероятность подобного кредитного события для западных эмитентов кредитных нот стремится к 0). По этой причине важно также обращать внимание на эмитента структурных продуктов, потому что вы можете заработать на самом структурном продукте, согласно первоначальным условиям, но не получить выплату из-за дефолта эмитента.

Теперь же вернемся к российскому рынку. У ведущих российских банковских институтов присутствуют департаменты по работе с состоятельными клиентами, которые совершают операции со структурными продуктами, однако делать это можно по-разному.

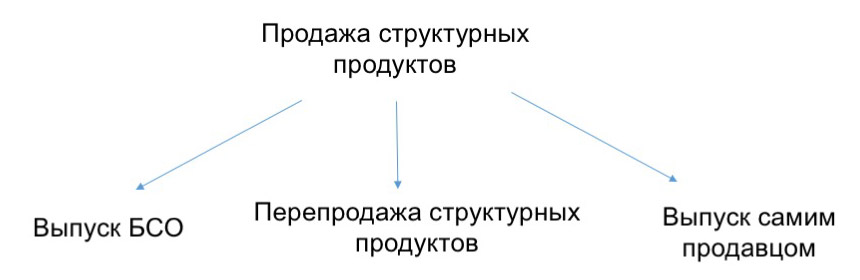

Самый распространенный способ – перепродажа структурных продуктов. В данном случае продукт выпускается ведущим инвестиционным институтом, например, Goldman Sachs. Банк готовит term-sheet, где прописаны все условия: объем эмиссии, минимальный лот, формула выплаты и так далее. Сторона продажи (например, ВТБ) собирает пул клиентов под продукт, далее перепродает продукт, который собрал Goldman Sachs, своему клиенту. Goldman Sachs закладывает комиссию ВТБ в продукт (в целом по индустрии составляет 1-1.5%) и в term-sheet указывает цену уже 100%. Хорошая практика, когда сам банк (в данном случае ВТБ) говорит своему клиенту, сколько он зарабатывает со сделки.

Поскольку российские банковские институты сами не выпускают подобные продукты (отсутствует конкурентоспособный доступ к биржам в отличие от Goldman Sachs, офисы которого представлены по всему миру; если проще, то условия продукта Сбербанка будут хуже), то они выпускают продукты для более массового сегмента в лице БСО (биржевые структурные облигации). С точки зрения структурирования продукта они ничем не отличаются от обычных продуктов с защитой капитала (бескупонная облигация + опцион, см. https://www.sberbank.ru/ru/person/investments/broker_service/bso ). В чем выгода? Выгода в том, что цена устанавливается рынком на бирже в стакане, как и на любой другой биржевой инструмент. Следовательно, когда цена падает меньше определенного значения сам эмитент, например, Сбербанк, может ее выкупить и продать по более высокой цене, зарабатывая дополнительно на market-making.

Третий способ – выпуск ноты самим продавцом. Согласно нашей информации, подобным занимается лишь БКС ввиду большой доли retail-клиентов с небольшим объемом средств. Поскольку для структурирования и оценки как доходности продукта, так и его стоимости, необходимо иметь доступ к рынку, обладать различными программами по оценке стоимости производных финансовых инструментов, что в совокупности представляется весьма сложной задачей, это предоставляет финансовой организации возможность «показывать» менее конкурентные стратегии. У небольшого retail-клиента (с состоянием меньше 200 тыс долл США) отсутствует возможность сравнить, объективные ли условия по доходности и цене показала ему компания. Рассмотрим пример: БКС готов продать автоколл за 100% с доходностью 10% в USD на 1 год. Другой контрагент (пусть будет ВТБ) готов продать подобный продукт с доходностью 12% в USD на 1 год даже с учетом своей комиссии. В данном примере это означает, что БКС ухудшил условия на 2% для клиента. В добавок к тому, что подобные продукты проигрывают как по уровню кредитного риска эмитента (БКС против Goldman Sachs), конкурентности в доступе к рынку (означает, что один и тот же опцион БКС и Goldman Sachs для целей структурирования купят по разной цене), так и маржинальность, которую закладывает организация, как правило, существенно превышает рыночные 1-1.5%.

Структурные продукты являются эффективным инструментом для улучшения надежности портфеля, повышения его доходности или расширения совокупной диверсификации, однако стоит крайне аккуратно подходить к иным характеристикам продукта помимо доходности, поскольку, как известно, дьявол кроется в деталях.

http://www.finversia.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В российских реалиях, сопровождающихся постоянными отзывами банковских лицензий и, как следствие, угрозой возврата по депозиту не более 1.4 млн руб от АСВ, а также по-прежнему актуальными рисками возможного введения санкций на банковский сектор России, рынок инвестиционных продуктов является весьма привлекательным способом вложений для тех, кто стремится сохранить свой капитал или заработать повышенную доходность в долларах США, евро или иной другой мировой валюте.

В своем самом примитивном виде рынок структурных продуктов можно разделить на 2 категории: продукты с гарантированной защитой капитала (как правило, варьируется от 85% до 100%); продукты с повышенной доходностью (выше ставки депозита в валюте продукта) и без защиты капитала.

Продукты с повышенной доходностью подразделяются на автоколлируемые структуры и различные опционные стратегии (причина эмиссии подобных инструментов заключается в том, что по требованиям как российского, так и западного законодательства, лишь профессиональные инвесторы могут совершать операции с деривативами в их прямом виде, в случае же непрофессиональных инвесторов подобную роль выполняют ноты, которые выпускаются в виде облигаций).

Обратим внимание на важную особенность структурных продуктов. В отличие от «ванильных» облигаций (самые «обычные» облигации, еще называют cash-bonds, см. https://efinancemanagement.com/sources-of-finance/plain-vanilla-bonds ), в которых основным риском и эмитентом являются одно лицо (например, в еврооблигациях Сбербанка основной риск представлен кредитоспособностью Сбербанка, эмитентом также является Сбербанк), в структурных продуктах, например, риском может быть акции Сбербанка, а эмитентом может быть Goldman Sachs. Получается, что плюсом к основному риску в лице базового актива (в данном примере это акции Сбербанка) в структурных продуктах добавляется еще и риск дефолта самого эмитента. По этой причине основными эмитентами структурных продуктов являются банковские институты с рейтингом А и выше (С какой вероятностью Goldman Sachs или Citi не выплатят по своему старшему долгу, которым также являются и структурные продукты? Уточним, что несмотря на кризис 2008 года, ведущие банковские институты США, за исключением Lehman Brothers и Bear Sterns, не были объявили дефолт по своим долговым обязательствам. Таким образом, вероятность подобного кредитного события для западных эмитентов кредитных нот стремится к 0). По этой причине важно также обращать внимание на эмитента структурных продуктов, потому что вы можете заработать на самом структурном продукте, согласно первоначальным условиям, но не получить выплату из-за дефолта эмитента.

Теперь же вернемся к российскому рынку. У ведущих российских банковских институтов присутствуют департаменты по работе с состоятельными клиентами, которые совершают операции со структурными продуктами, однако делать это можно по-разному.

Самый распространенный способ – перепродажа структурных продуктов. В данном случае продукт выпускается ведущим инвестиционным институтом, например, Goldman Sachs. Банк готовит term-sheet, где прописаны все условия: объем эмиссии, минимальный лот, формула выплаты и так далее. Сторона продажи (например, ВТБ) собирает пул клиентов под продукт, далее перепродает продукт, который собрал Goldman Sachs, своему клиенту. Goldman Sachs закладывает комиссию ВТБ в продукт (в целом по индустрии составляет 1-1.5%) и в term-sheet указывает цену уже 100%. Хорошая практика, когда сам банк (в данном случае ВТБ) говорит своему клиенту, сколько он зарабатывает со сделки.

Поскольку российские банковские институты сами не выпускают подобные продукты (отсутствует конкурентоспособный доступ к биржам в отличие от Goldman Sachs, офисы которого представлены по всему миру; если проще, то условия продукта Сбербанка будут хуже), то они выпускают продукты для более массового сегмента в лице БСО (биржевые структурные облигации). С точки зрения структурирования продукта они ничем не отличаются от обычных продуктов с защитой капитала (бескупонная облигация + опцион, см. https://www.sberbank.ru/ru/person/investments/broker_service/bso ). В чем выгода? Выгода в том, что цена устанавливается рынком на бирже в стакане, как и на любой другой биржевой инструмент. Следовательно, когда цена падает меньше определенного значения сам эмитент, например, Сбербанк, может ее выкупить и продать по более высокой цене, зарабатывая дополнительно на market-making.

Третий способ – выпуск ноты самим продавцом. Согласно нашей информации, подобным занимается лишь БКС ввиду большой доли retail-клиентов с небольшим объемом средств. Поскольку для структурирования и оценки как доходности продукта, так и его стоимости, необходимо иметь доступ к рынку, обладать различными программами по оценке стоимости производных финансовых инструментов, что в совокупности представляется весьма сложной задачей, это предоставляет финансовой организации возможность «показывать» менее конкурентные стратегии. У небольшого retail-клиента (с состоянием меньше 200 тыс долл США) отсутствует возможность сравнить, объективные ли условия по доходности и цене показала ему компания. Рассмотрим пример: БКС готов продать автоколл за 100% с доходностью 10% в USD на 1 год. Другой контрагент (пусть будет ВТБ) готов продать подобный продукт с доходностью 12% в USD на 1 год даже с учетом своей комиссии. В данном примере это означает, что БКС ухудшил условия на 2% для клиента. В добавок к тому, что подобные продукты проигрывают как по уровню кредитного риска эмитента (БКС против Goldman Sachs), конкурентности в доступе к рынку (означает, что один и тот же опцион БКС и Goldman Sachs для целей структурирования купят по разной цене), так и маржинальность, которую закладывает организация, как правило, существенно превышает рыночные 1-1.5%.

Структурные продукты являются эффективным инструментом для улучшения надежности портфеля, повышения его доходности или расширения совокупной диверсификации, однако стоит крайне аккуратно подходить к иным характеристикам продукта помимо доходности, поскольку, как известно, дьявол кроется в деталях.

http://www.finversia.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter