Резкое ослабление курса материкового юаня против доллара выше отметки 7 в начале августа и сообщение PBOC о готовности стабилизировать валютный рынок, побудили Минфин США обвинить Китай в валютных манипуляциях. США долго воздерживались от этого шага, там как Китай подходил лишь по одному критерию «нарушителя», к тому же в фазах потепления отношений эта мера была неуместна и рискованна. Тем не менее, сам факт обвинения Китая в управлении обменным курсом поднимает вопрос о частоте, интенсивности валютных интервенций и в конечном итоге об отклонении от справедливой стоимости.

Говоря об управлении курсом, Народный банк Китая ежедневно фиксирует некоторую отметку (reference rate), вокруг которой может плавать курс USDCNY. Ширина коридора составляет 2%. Расчет справочного курса производится на основе динамики прошлого дня, как юаня, так и валют основных торговых партнеров. Расчетная формула также включает «таинственный» контрциклический фактор, цель которого противодействовать сильному перекосу в сантименте. Именно он позволяет актуальному справочному курсу часто отклоняться от консенсуса.

Движение обменного курса ограничивают и другие объективные факторы – повышенный контроль за движением капитала, квота на зарубежные инвестиции, доминирующий вес государственных банков в банковском секторе ведущих координированную работу с PBOCв плане валютных операций.

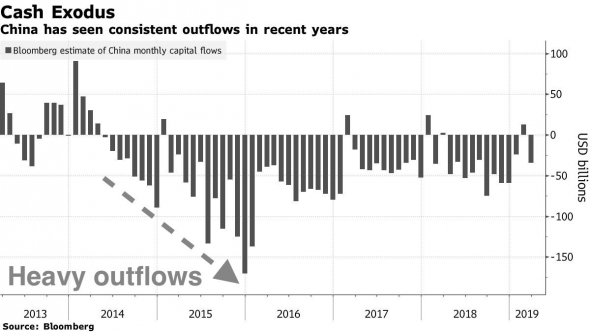

С начала 2014 года материковый юань подешевел на 17% против доллара в результат двух «волн» — с 2014 по 2016 и с апреля 2018 по настоящее время. Динамика доходности USDCNY явно коррелировала с оцененными месячными оттоками капитала в период с 2014 по 2016:

Но с момента начала торговый войны с США в 2018 году, когда Вашингтон ввел первые тарифы на импорт оффшорный юань потерял около 11%, достигнув рекордного низкого уровня 7.1397 на этой неделе. При этом с начала 2016 года бегство капитала удалось относительно обуздать хотя тренд сменился на стабильно негативный. В обесценение юаня явно вмешался другой фактор.

В более долгосрочной перспективе, с момента кризиса 2008 года юань укрепился против доллара на 3.5% и на 35% против евро, но подешевел на 13% против японской иены.

В конце 2015 года Китай предложил к вниманию рынка новый индекс юаня по отношению к корзине валют, взвешенных по объему торговли с Китаем (CFETS). По заявлению властей индекс позволял точнее отразить стоимость юаня с точки зрения торговли и потоков инвестиций с несколькими странами. Число валют в корзине составляло 24, но 22.4% занимал доллар. Колебания индекса в диапазоне 92-98 сдерживали подозрения на девальвации, однако на этой неделе индекс упал ниже уровня 92, сигнализируя об ослабевании юаня «сразу против всех», а не только против доллара. Данные по индексу обновляются раз в неделю.

PBOCредко вмешивается в валютный рынок напрямую и зачастую действует через банки подконтрольные государству, денежные рынки и оперируя золотовалютными резервами. PBOCтакже осуществляет запланированные продажи номинированных в юане банкнот в Гонконге, чтобы ограничить спекулятивное давление на юань.

Тем не менее реальный эффективный курс юаня (REER) рассчитанный против корзины основных валют и после корректировки на инфляцию очень близок сейчас к долгосрочному среднему. Согласно расчетам BIS за 2018 год REER был незначительно ниже среднего за последние 4 года. Рассматривая более долгосрочную перспективу, REER юаня в июне оказался на 4.9% выше среднего значения за 10 лет и на 13.4% выше 15-летнего среднего.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Говоря об управлении курсом, Народный банк Китая ежедневно фиксирует некоторую отметку (reference rate), вокруг которой может плавать курс USDCNY. Ширина коридора составляет 2%. Расчет справочного курса производится на основе динамики прошлого дня, как юаня, так и валют основных торговых партнеров. Расчетная формула также включает «таинственный» контрциклический фактор, цель которого противодействовать сильному перекосу в сантименте. Именно он позволяет актуальному справочному курсу часто отклоняться от консенсуса.

Движение обменного курса ограничивают и другие объективные факторы – повышенный контроль за движением капитала, квота на зарубежные инвестиции, доминирующий вес государственных банков в банковском секторе ведущих координированную работу с PBOCв плане валютных операций.

С начала 2014 года материковый юань подешевел на 17% против доллара в результат двух «волн» — с 2014 по 2016 и с апреля 2018 по настоящее время. Динамика доходности USDCNY явно коррелировала с оцененными месячными оттоками капитала в период с 2014 по 2016:

Но с момента начала торговый войны с США в 2018 году, когда Вашингтон ввел первые тарифы на импорт оффшорный юань потерял около 11%, достигнув рекордного низкого уровня 7.1397 на этой неделе. При этом с начала 2016 года бегство капитала удалось относительно обуздать хотя тренд сменился на стабильно негативный. В обесценение юаня явно вмешался другой фактор.

В более долгосрочной перспективе, с момента кризиса 2008 года юань укрепился против доллара на 3.5% и на 35% против евро, но подешевел на 13% против японской иены.

В конце 2015 года Китай предложил к вниманию рынка новый индекс юаня по отношению к корзине валют, взвешенных по объему торговли с Китаем (CFETS). По заявлению властей индекс позволял точнее отразить стоимость юаня с точки зрения торговли и потоков инвестиций с несколькими странами. Число валют в корзине составляло 24, но 22.4% занимал доллар. Колебания индекса в диапазоне 92-98 сдерживали подозрения на девальвации, однако на этой неделе индекс упал ниже уровня 92, сигнализируя об ослабевании юаня «сразу против всех», а не только против доллара. Данные по индексу обновляются раз в неделю.

PBOCредко вмешивается в валютный рынок напрямую и зачастую действует через банки подконтрольные государству, денежные рынки и оперируя золотовалютными резервами. PBOCтакже осуществляет запланированные продажи номинированных в юане банкнот в Гонконге, чтобы ограничить спекулятивное давление на юань.

Тем не менее реальный эффективный курс юаня (REER) рассчитанный против корзины основных валют и после корректировки на инфляцию очень близок сейчас к долгосрочному среднему. Согласно расчетам BIS за 2018 год REER был незначительно ниже среднего за последние 4 года. Рассматривая более долгосрочную перспективу, REER юаня в июне оказался на 4.9% выше среднего значения за 10 лет и на 13.4% выше 15-летнего среднего.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter