26 сентября 2019 Фридом Финанс Романюк Егор

Macy's (NYSE: M) является самой крупной и старейшей сетью розничной торговли в США. Под брендом Macy's сегодня работают 800 универмагов, в которых трудятся более 170 000 сотрудников. В самом большом в мире Macy's, на Herald Square в Нью-Йорке, можно приобрести все разом, а в перерыве перекусить, найти и кухонные полотенца, и вечерние платья, и десяток кафе. На территории универмага постоянно устраивают fashion и beauty мероприятия.

Выручка холдинга за прошлый год составила $25.8 миллирдов, при том что чистая прибыль составила более $1 миллиарда. Компания активно выплачивает дивиденды своим акционерам в размере $1.51 за акцию, что на сегодняшний день составляет почти 10% годовых, при том что эти выплаты покрываются лишь 41% их чистой прибыли и большая часть заработанного капитала остаётся в компании и реинвестируется.

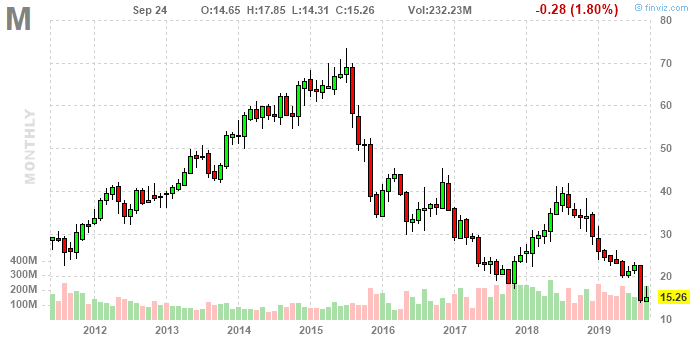

Как и с многими другими ритейлерами, акции Macys довольно сильно упали с начала 2016го года. Связанно это, по большей части, с шифтингом населения в сторону покупок товаров через интернет, где лидирует рынком компания Amazon. Несколько крупных конкурентов не выдержали этого переворота и были вынуждены обанкротиться. Самым известным и крупным из них был Sears Holding и, видимо, JC Penney приближается к этому исходу. Картина не самая позитивная для сектора в целом, но мы нашли и свои плюсы. Мы выбрали самого крупного, прибыльного и защищённого из всех. Стоимость недвижимости, принадлежайщей Macys составляет $11.6 миллиардов, хотя $5.2 миллиарда из этой стоимости аммортизированны. Большенство этой недвижимости было приобретенно много лет назад и оцененно по стандартам 10 и даже 20 лет назад. Опять же в случае продажи недвижимости, амортизация, или износ, будут вычтены из стоимости, но на разницу, придется заплатить налог. Это бухгалтерские нюансы. В 2016ом году активистский фонд недвижимости купил 1% акций компании и попытался заставить менеджмент вывести всю недвижимость в отдельный фонд, что значительно повысит стоимость активов компании, но этого им не удалось. Мы считаем, что это не правильной путь реализации потенциала для компании.

Долгосрочные долговые обязательства компании составляют $4.4 миллиарда, при купонной ставке в 5% годовых. В результате стоимость амортизированных активов лишь немного превышает колличество долга. Важно заметить, что компания, за 3 года понизила свой долг с $6.5 миллиардов за счёт продажи недвижимости на $2 миллиарда. Если считать реальные цена на недвижимость холдинга на сегодняшний день, то мы можем получить цифру от $14 до $21 миллиарда долларов, взависимости от вариаций оценки. Один лишь флагманский универмаг, о котором мы писали выше, находящийся в самом центре Манхэттена, был оценен активистским фондом в 2016ом году в $4 миллиарда, что равно 78% балансовой (амортизированной) стоимости всех их 500+ универмагов по стране.

Мы считаем акции компании грубо недооцененными, особенно с точки зрения реальной балансовой стоимости активов. Есть и ещё один интересный ньюанс. Компания довольно свободно выпускает облигации по 4.5% годовых, при том что выплачивает 9.8% в дивидендах. Мы считаем, что самый правильный путь в этой ситуации, выпустить один миллиард долга, который будет обходиться в $45 миллионов долларов в год и выкупить в районе 18% своих акций за эти деньги. Одни лишь дивидендные затраты компании понизятся на $90 миллионов в год за счёт этого.

Во вторых, одним из сегментов компании является магазины Blue Mercury, которые продают косметику самых популярных брендов и оперирует 190 магазинов по стране. Несколько аналитиков оценили Blue Mercury в $2 миллиарда, при том что рыночная капитализация всего холдинга сейчас составляет $4.8 миллиарда. К сожалению компания не отчитывается по сегментам отдельно и понять сколько может стоить Blue Mercury не возможно. Мы думаем, что Macy's стоит рассмотреть отделение Blue Mercury в отдельную публичную компанию.

Наша целевая цена составляет $42 за акцию, и при этом она будет оцениваться лишь равно чистой стоимости своей недвижимости с вычетом амортизации. Не будем забывать, что помимо активов, компания по прежнему приносит давольно высокую чистую прибыль в размере $1 миллирада долларов в год и продолжает продавать самые неудачные магазины, тем самым понижач колличество своего долга. Не исключенно, что акции компании могут вырости и до $60.

Многие критики вспомнят о шифтинге покупателей в сторону онлайн покупок - macys.com составляет почти четверть всех продаж компании, что говорит о давольно крупном присутствии компании в сфере онлайн продаж. Буквально на прошлой неделе, Macy's заявили о бесплатных доставках в день покупки в 30 крупнейших городах США, что напрямую, конкуренто с Amazon. Напомним, что Amazon, по прежнему работает в убыток в сфере онлайн торговли одеждой и обуви, а Macys показывают существенную прибыль

В общем, мы позитивно настроенны на счёт потенциала роста акций компании в ближайшие полтора - два года, особенно если компания сделает шаги упомянутые выше. Тем не менее, мы всегда напоминаем о рисках, и считаем, что данная позиция не должна занимать более 10% вашего портфеля.

http://ffin.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter