Что повлияет на курс российской валюты?

Монетарная политика ФРС и ЦБ РФ

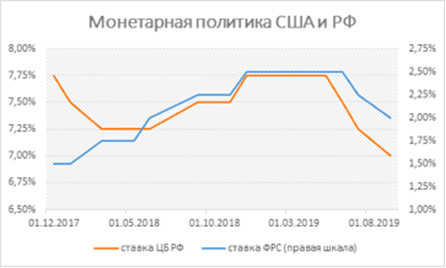

Основное влияние на курс рубля в последние месяцы оказывают меры, предпринимаемые регуляторами — ФРС и ЦБ РФ. В 2018 году, чтобы минимизировать негативные последствия санкций и стабилизировать рубль, Банк России дважды повышал ключевую ставку, доведя ее до 7.75%.

В 2019 году санкционная риторика стихла, инфляция замедляется более быстрыми темпами, курс рубля достаточно стабилен. В то же время экономика растет гораздо слабее ожиданий — в пределах 1%, поэтому есть все основания снизить ставку. Это и было сделано — после трех подряд пересмотров в меньшую сторону ключевая ставка равна 7%, что даже ниже, чем в начале 2018, и является минимальным значением с 2014 года. Из-за снижения ставки рубль подешевел к доллару с 62.50-63 летом до 66-67 к началу сентября.

ЦБ РФ снижал ставку быстрее, чем ФРС, однако на заседании американского регулятора 18 сентября ключевая ставка также была снижена (во второй раз подряд), к тому же высока вероятность еще одного пересмотра до конца года. Благодаря этому шагу рубль уже вернул часть позиций и может отыграть еще часть до начала 2020 года. Базового сценарий учитывает повторное снижение ставки ФРС и возможное снижение ставки Банком России. При прочих равных это вернет пару доллар/рубль к 62.50-63 к концу года.

Цены на нефть

Следующий значимый фактор в формировании курса национальной валюты — цена на нефть. Экспорт ресурсов составляет значимую часть доходов российского бюджета. После внедрения «бюджетного правила» корреляция рубля и цен на сырье на какое-то время почти полностью пропала, что было характерно для 2018 года, однако в последние месяцы влияние нефти на российскую валюту обозначилось вновь. В частности, ослабление рубля к доллару в августе совпало с периодом низких цен на нефть. После удорожания сырья на фоне нестабильности на Ближнем Востоке рубль вновь стал себя чувствовать более уверенно.

На текущий момент аналитики ИФК «Солид» прогнозируют восстановление прежних объемов добычи нефти в Саудовской Аравии до начала октября. Кроме того сохраняются опасения по поводу снижения мирового спроса на нефть из-за замедления экономики в Китае и Европе. Совокупность этих факторов должна привести к возвращению нефти в диапазон $58-$60 за баррель Brent. Нахождение вблизи этих уровней для рубля относительно безопасно. Кроме того, сохраняются риски дальнейшей эскалации конфликта между США и Ираном, а также угроза новых атак на объекты инфраструктуры, что вызовет локальный всплеск цен на энергоносители.

Спрос на российские облигации

Серьезное влияние на курс рубля оказывают потоки инвестиционного капитала, то есть спрос на российские активы, главными из которых являются облигации. Прежде всего важен спрос со стороны нерезидентов, так как их операции по покупке/продаже ценных бумаг требуют конвертации валюты в рубли или наоборот.

В 2018 году на фоне санкционных рисков доля ОФЗ во владении нерезидентов снизилась с 34% в апреле до 24% по состоянию на январь 2019. Согласно последним данным ЦБ РФ, в августе доля нерезидентов в ОФЗ выросла до 30%, но все еще уступает пиковым значениям прошлого года. Это связано в большей степени с падением интереса к рисковым активам из-за неблагоприятного внешнего фона, нежели со внутренними проблемами в РФ. По мере увеличения доли нерезидентов в ОФЗ рубль дорожал к доллару и евро. На весну пришлось сразу несколько рекордов по размещению ОФЗ в ходе аукционов Минфина, которые проходят каждую среду.

В последние недели наблюдается слабый спрос, но и распродажи российских облигаций не происходит. Доходность долговых бумаг российского рынка хоть и сократилась, но остается сравнительно интересной в разрезе других суверенных облигаций в мире. На наш взгляд, до конца 2019 года значительных изменений в этой сфере не произойдет — доля нерезидентов в ОФЗ, вероятно, сохранится в диапазоне 30-31% при отсутствии шоков, например, санкционного характера.

«Прочие факторы также могут оказывать влияние на курс рубля, например, динамика других валют развивающихся рынков со схожими экономиками. Международные фонды зачастую покупают сразу корзину ценных бумаг со схожим инвестиционным риском, а затем полностью продают ее. В определенные месяцы важное значение приобретает налоговый период, когда экспортеры конвертируют валютную выручку для пополнения российского бюджета. Однако, на наш взгляд, до конца года эти факторы не будут иметь решающего значения для рубля в базовом сценарии», — прокомментировал возможные дополнительные факторы эксперт ИФК «Солид» Вадим Кравчук.

По прогнозам аналитиков ИФК «Солид», до конца года рубль может укрепиться, но не более курса 62.50-63 рубля за доллар. Ключевыми аргументами для российской валюты будет решение ФРС по ключевой ставке, а также дальнейшее замедление инфляции.

http://www.solid-ifc.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Монетарная политика ФРС и ЦБ РФ

Основное влияние на курс рубля в последние месяцы оказывают меры, предпринимаемые регуляторами — ФРС и ЦБ РФ. В 2018 году, чтобы минимизировать негативные последствия санкций и стабилизировать рубль, Банк России дважды повышал ключевую ставку, доведя ее до 7.75%.

В 2019 году санкционная риторика стихла, инфляция замедляется более быстрыми темпами, курс рубля достаточно стабилен. В то же время экономика растет гораздо слабее ожиданий — в пределах 1%, поэтому есть все основания снизить ставку. Это и было сделано — после трех подряд пересмотров в меньшую сторону ключевая ставка равна 7%, что даже ниже, чем в начале 2018, и является минимальным значением с 2014 года. Из-за снижения ставки рубль подешевел к доллару с 62.50-63 летом до 66-67 к началу сентября.

ЦБ РФ снижал ставку быстрее, чем ФРС, однако на заседании американского регулятора 18 сентября ключевая ставка также была снижена (во второй раз подряд), к тому же высока вероятность еще одного пересмотра до конца года. Благодаря этому шагу рубль уже вернул часть позиций и может отыграть еще часть до начала 2020 года. Базового сценарий учитывает повторное снижение ставки ФРС и возможное снижение ставки Банком России. При прочих равных это вернет пару доллар/рубль к 62.50-63 к концу года.

Цены на нефть

Следующий значимый фактор в формировании курса национальной валюты — цена на нефть. Экспорт ресурсов составляет значимую часть доходов российского бюджета. После внедрения «бюджетного правила» корреляция рубля и цен на сырье на какое-то время почти полностью пропала, что было характерно для 2018 года, однако в последние месяцы влияние нефти на российскую валюту обозначилось вновь. В частности, ослабление рубля к доллару в августе совпало с периодом низких цен на нефть. После удорожания сырья на фоне нестабильности на Ближнем Востоке рубль вновь стал себя чувствовать более уверенно.

На текущий момент аналитики ИФК «Солид» прогнозируют восстановление прежних объемов добычи нефти в Саудовской Аравии до начала октября. Кроме того сохраняются опасения по поводу снижения мирового спроса на нефть из-за замедления экономики в Китае и Европе. Совокупность этих факторов должна привести к возвращению нефти в диапазон $58-$60 за баррель Brent. Нахождение вблизи этих уровней для рубля относительно безопасно. Кроме того, сохраняются риски дальнейшей эскалации конфликта между США и Ираном, а также угроза новых атак на объекты инфраструктуры, что вызовет локальный всплеск цен на энергоносители.

Спрос на российские облигации

Серьезное влияние на курс рубля оказывают потоки инвестиционного капитала, то есть спрос на российские активы, главными из которых являются облигации. Прежде всего важен спрос со стороны нерезидентов, так как их операции по покупке/продаже ценных бумаг требуют конвертации валюты в рубли или наоборот.

В 2018 году на фоне санкционных рисков доля ОФЗ во владении нерезидентов снизилась с 34% в апреле до 24% по состоянию на январь 2019. Согласно последним данным ЦБ РФ, в августе доля нерезидентов в ОФЗ выросла до 30%, но все еще уступает пиковым значениям прошлого года. Это связано в большей степени с падением интереса к рисковым активам из-за неблагоприятного внешнего фона, нежели со внутренними проблемами в РФ. По мере увеличения доли нерезидентов в ОФЗ рубль дорожал к доллару и евро. На весну пришлось сразу несколько рекордов по размещению ОФЗ в ходе аукционов Минфина, которые проходят каждую среду.

В последние недели наблюдается слабый спрос, но и распродажи российских облигаций не происходит. Доходность долговых бумаг российского рынка хоть и сократилась, но остается сравнительно интересной в разрезе других суверенных облигаций в мире. На наш взгляд, до конца 2019 года значительных изменений в этой сфере не произойдет — доля нерезидентов в ОФЗ, вероятно, сохранится в диапазоне 30-31% при отсутствии шоков, например, санкционного характера.

«Прочие факторы также могут оказывать влияние на курс рубля, например, динамика других валют развивающихся рынков со схожими экономиками. Международные фонды зачастую покупают сразу корзину ценных бумаг со схожим инвестиционным риском, а затем полностью продают ее. В определенные месяцы важное значение приобретает налоговый период, когда экспортеры конвертируют валютную выручку для пополнения российского бюджета. Однако, на наш взгляд, до конца года эти факторы не будут иметь решающего значения для рубля в базовом сценарии», — прокомментировал возможные дополнительные факторы эксперт ИФК «Солид» Вадим Кравчук.

По прогнозам аналитиков ИФК «Солид», до конца года рубль может укрепиться, но не более курса 62.50-63 рубля за доллар. Ключевыми аргументами для российской валюты будет решение ФРС по ключевой ставке, а также дальнейшее замедление инфляции.

http://www.solid-ifc.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter