18 октября 2019 Архив Воробьев Илья

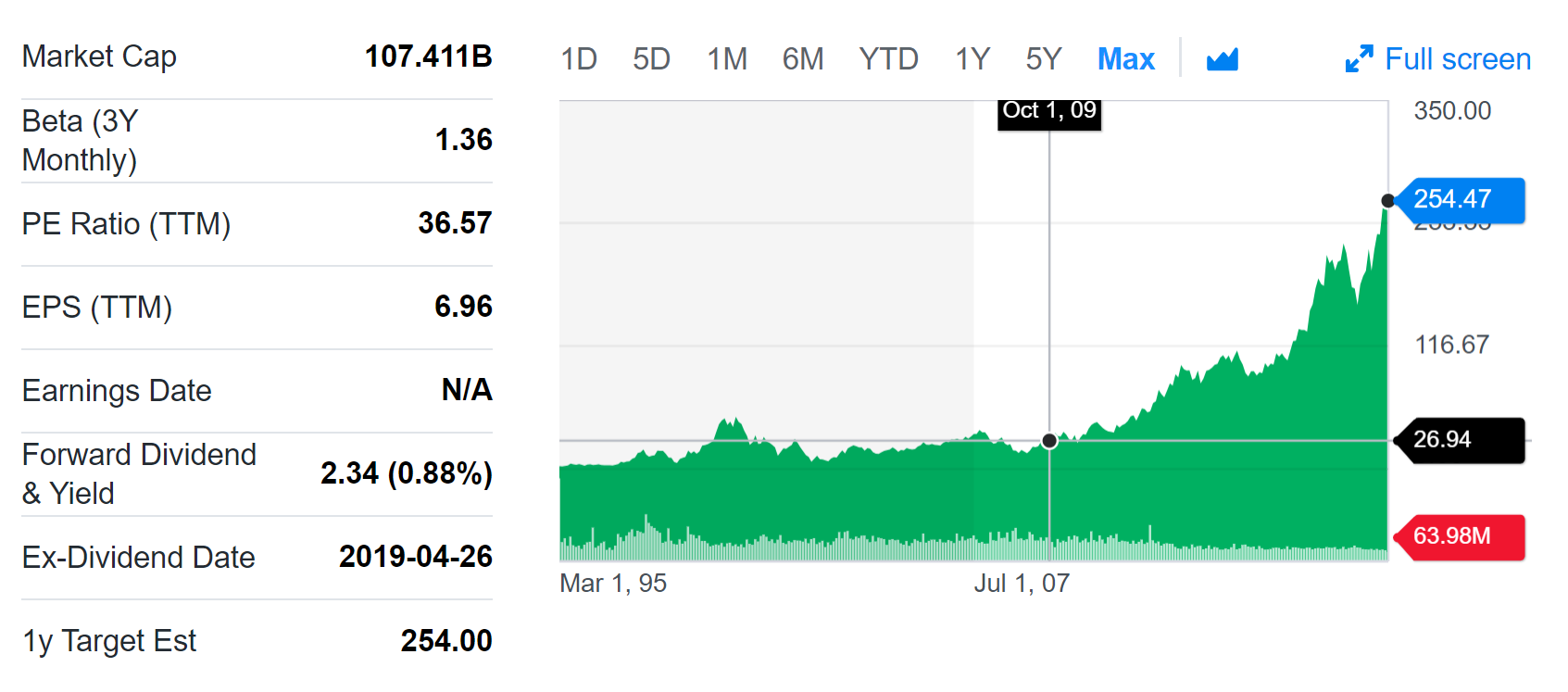

ASML (тикер ASML) - технологическая компания из Нидерландов, которая торгуется на NASDAQ. ASML производит оборудование, которое используется для производства современных процессоров и прочих микрочипов. Это, вероятно, одна из крупнейших компаний, о которой большинство людей никогда не слышало, хотя она стоит более 100 млрд долларов (дороже, чем Газпром). Даже на СПб бирже ее акций нет, хотя там есть эмитенты, бизнес которых в 100 раз больше.

Стоимость акций компании выросла за последние 10 лет почти в 10 раз. Однако сейчас ASML торгуется с P/E = 48, что значительно выше, чем большинство других компаний из индустрии полупроводников (semiconductors), к которой она относится, или рынок в целом. Разберемся, почему рынок так дорого оценивает ее бизнес и насколько акции сейчас интересны для покупки.

Обзор бизнеса

ASML производит фотолитографические установки, которые используются для производства современных микрочипов. Не вдаваясь слишком сильно в технические детали, можно сказать, что это критически важная часть процесса, без которой производство современных микрочипов невозможно. Иными словами, если бы не было оборудования ASML, то вся современная техника в мире работала бы менее эффективно, включая смартфоны, ноутбуки и т.д. Клиентами компании являются Intel, Samsung, Micron, TSMC (который производит процессоры для Apple и огромного количества других компаний) и почти все остальные крупнейшие компании в индустрии полупроводников.

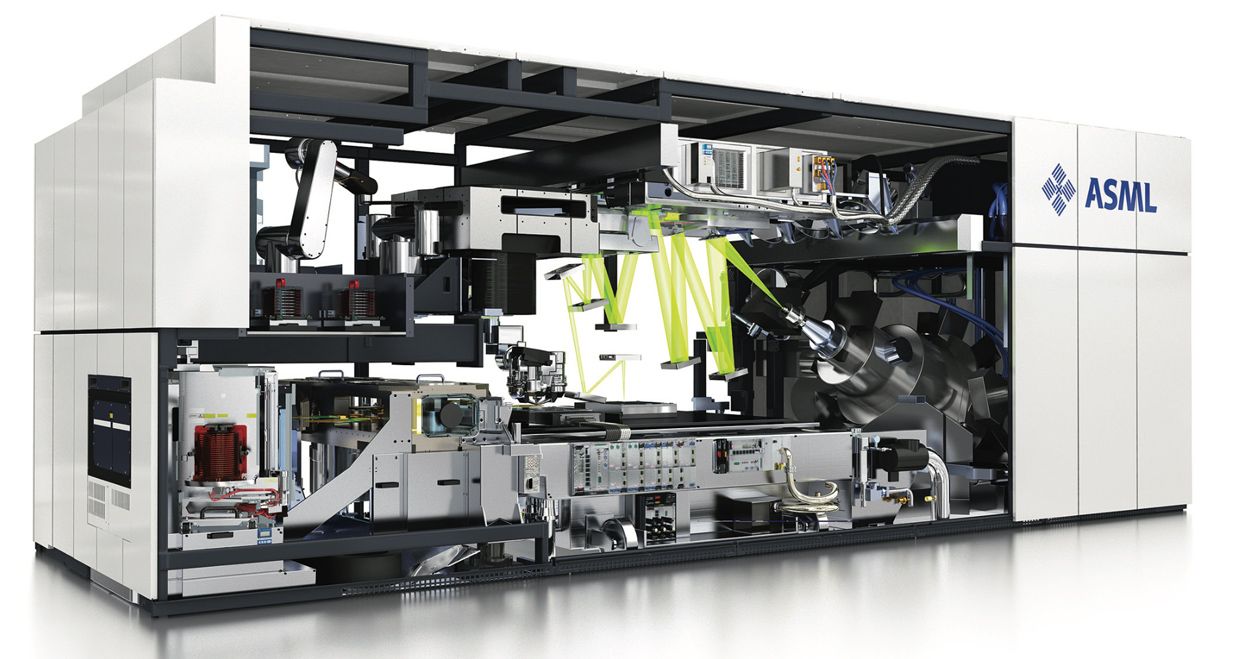

Фотолитографическая установка - штучный и очень дорогой товар, так как его производство и эксплуатация очень сложны. Стоимость одной такой современной установки может достигать 100 млн долларов. Для сравнения, это больше, чем стоит новый Boeing 737. Выглядит она примерно так, как на картинке ниже.

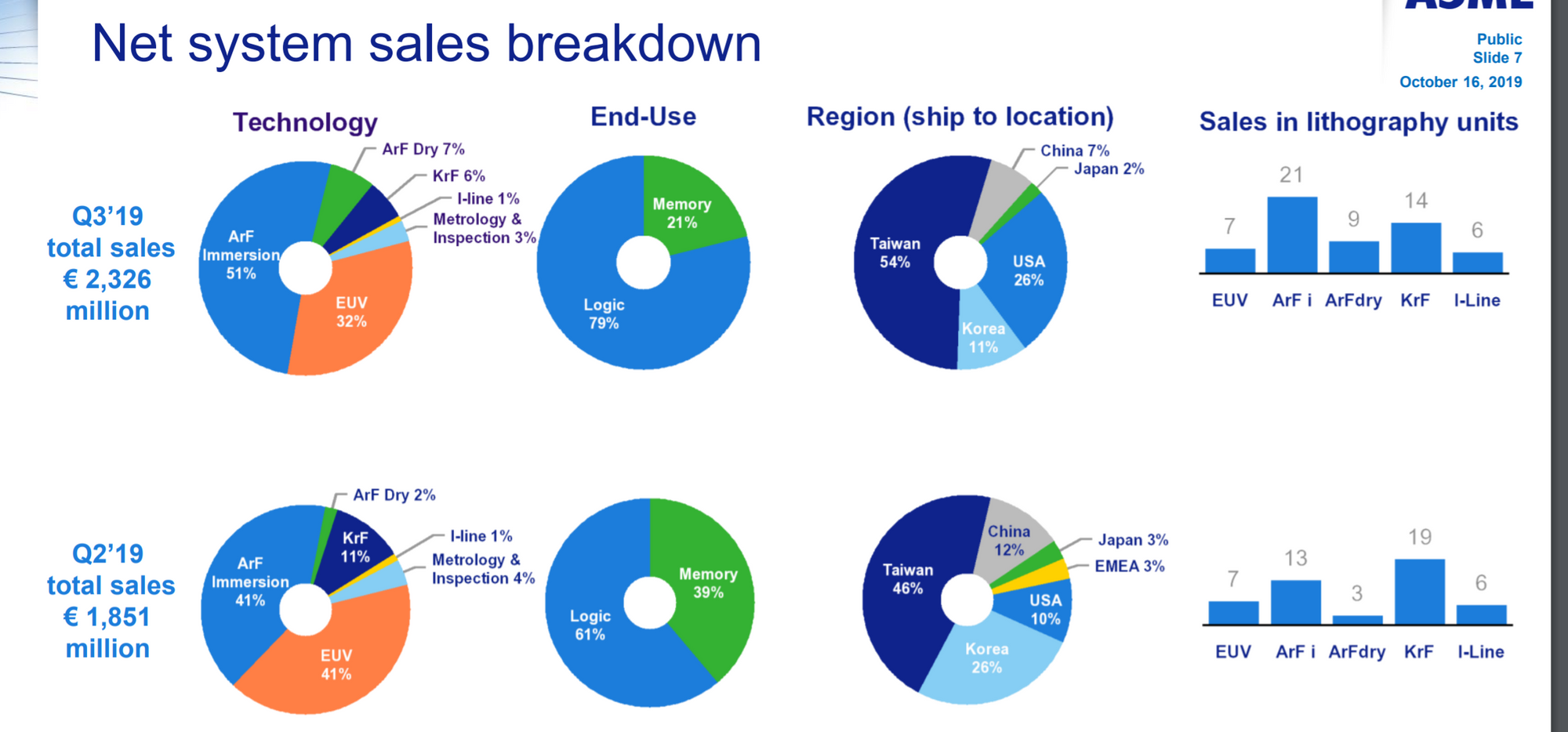

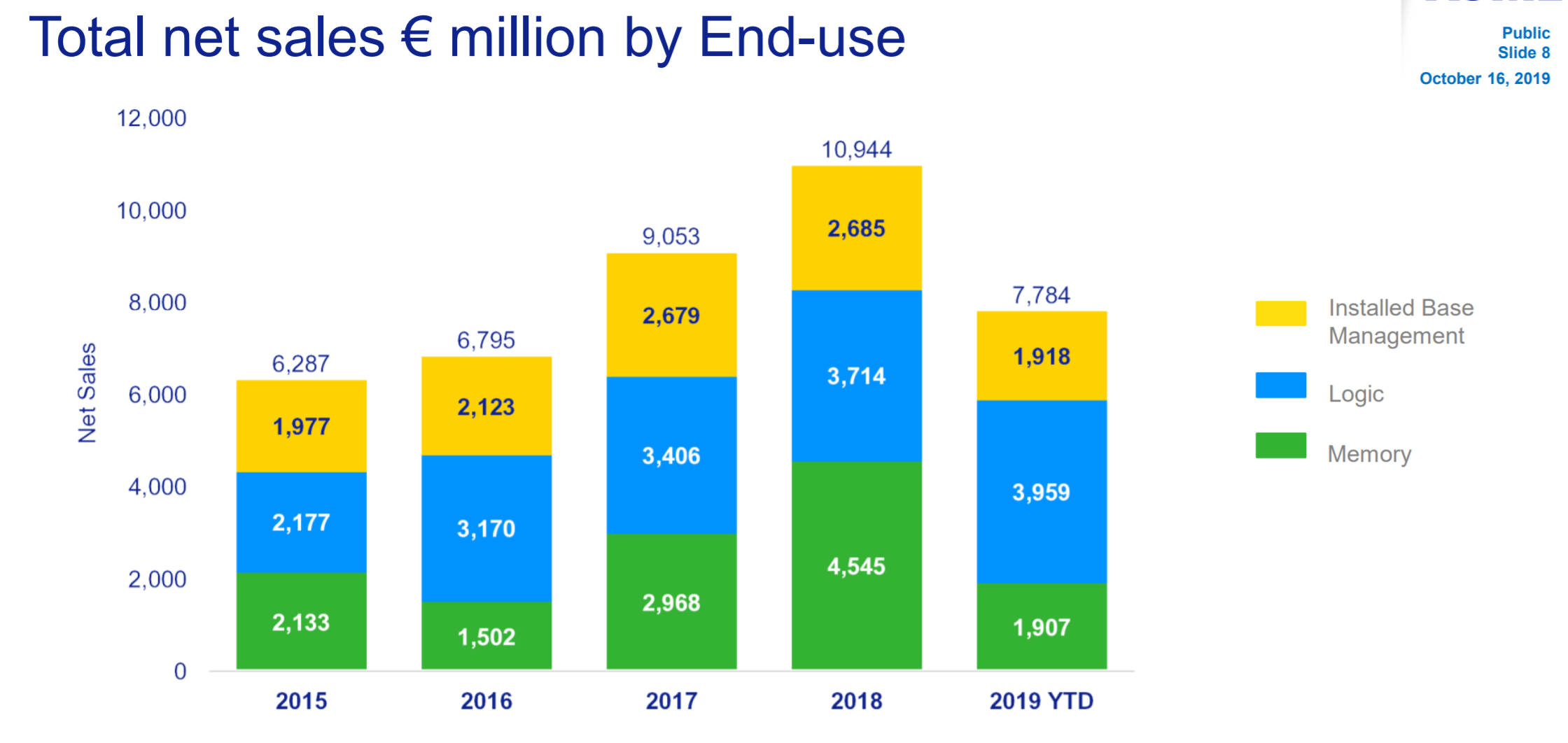

Не будет подробно разбирать типы и технические отличия различных вариантов подобных установок, но посмотрим, где они применяются. ASML выделяет два ключевых рынка - Logic и Memory. Logic - это производство различных процессоров от крайне сложных (процессоры Intel или Apple) до простых микросхем в камерах и другом оборудовании. Memory - это память, которая также необходима для работы фактически любого электронного устройства, и бывает двух основных типов - DRAM (если по-простому - оперативная память) и NAND (SSD, HDD и прочие варианты дисков для накопления информации). В структуре продажи ASML сейчас преобладает сегмент Logic, но как посмотрим далее, так бывает не всегда.

Кроме того, компания дает разбивку продаж по географии. Так как почти все производство современных микросхем и электроники в целом сосредоточено в Азии, там же сосредоточены и основные продажи ASML. По структуре продаж компании можно легко отследить, какие страны находятся на передовой технического прогресса с точки зрения производства микросхем - Тайвань, Корея, США, Китай и Япония. Остальные страны, включая Россию, к сожалению отстают на много лет.

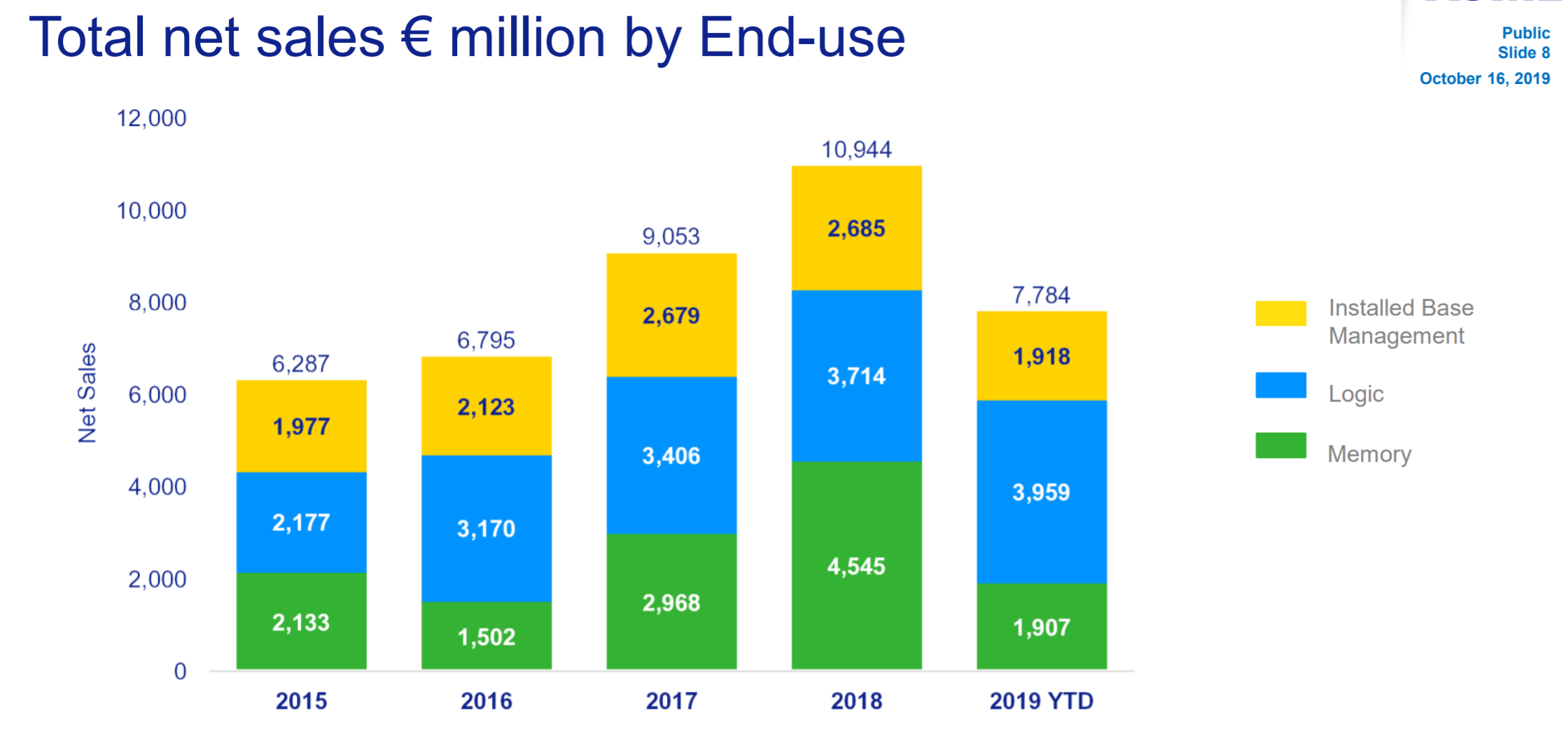

Возвращаясь к динамике и структуре продаж. Выручка ASML уверенно растет в последние годы, так как современного оборудования производится все больше, и оно становится все сложнее. При этом важно отметить отличия двух сегментов. Memory - очень циклический и волатильный, продажи оборудования для производства микрочипов памяти могут резко колебаться и в этом году в этом сегменте значительный спад. В то же время Logic - более стабильный сегмент, который уверенно растет в последние годы, в этом году темпы его роста только ускорились и компенсировали провал в Memory. Кроме того, помимо продажи оборудования ASML также получает доходы от его обслуживания - это менее маржинальная, чем продажи оборудования, но очень стабильная и важная часть бизнеса компании.

Финансовые показатели

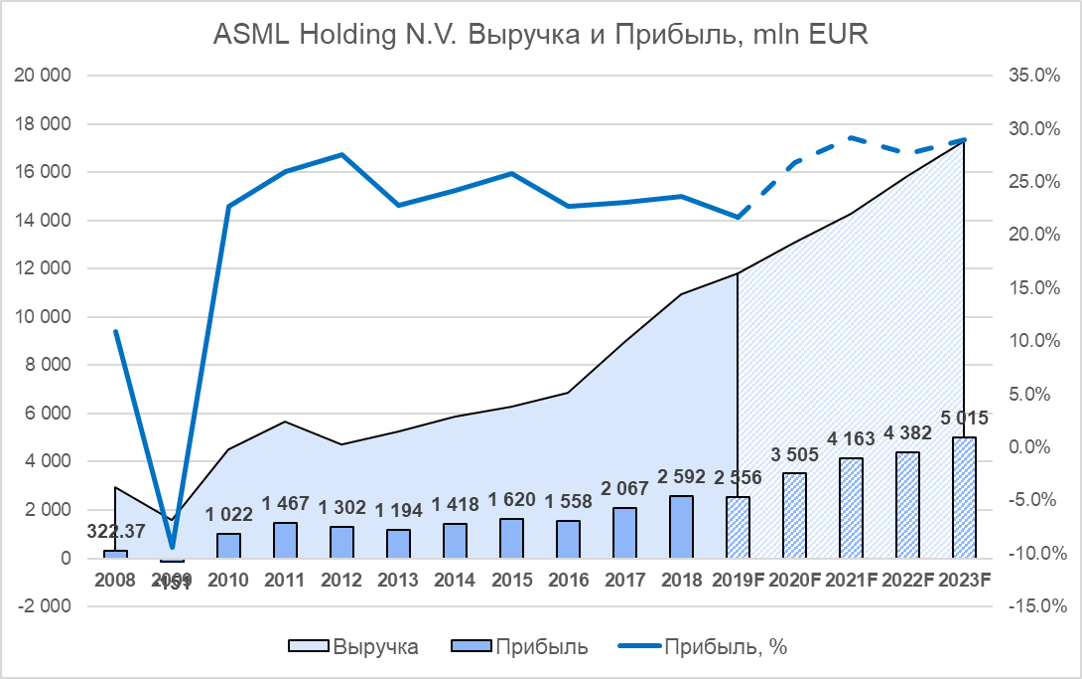

Оборудование ASML уникально и фактически незаменимо при производстве большой доли современных микросхем, благодаря чему компания имеет очень маржинальный и прибыльный бизнес. Ее финансовые показатели уверенно растут в последние годы, не считая небольших кратковременных спадов в 2009 (финансовый кризис и глобальная рецессия) и 2012 (локальный кризис на рынке Memory) годах. По прогноза аналитиков, выручка и прибыль компании продолжат расти двузначными темпами в ближайшие годы.

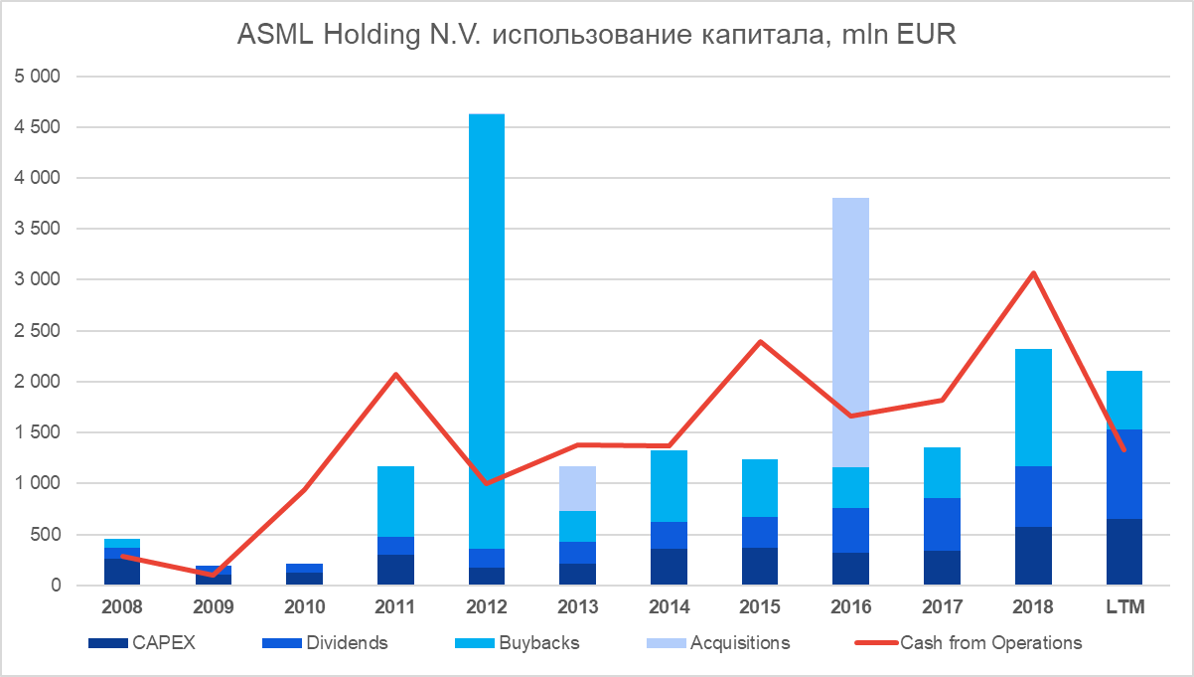

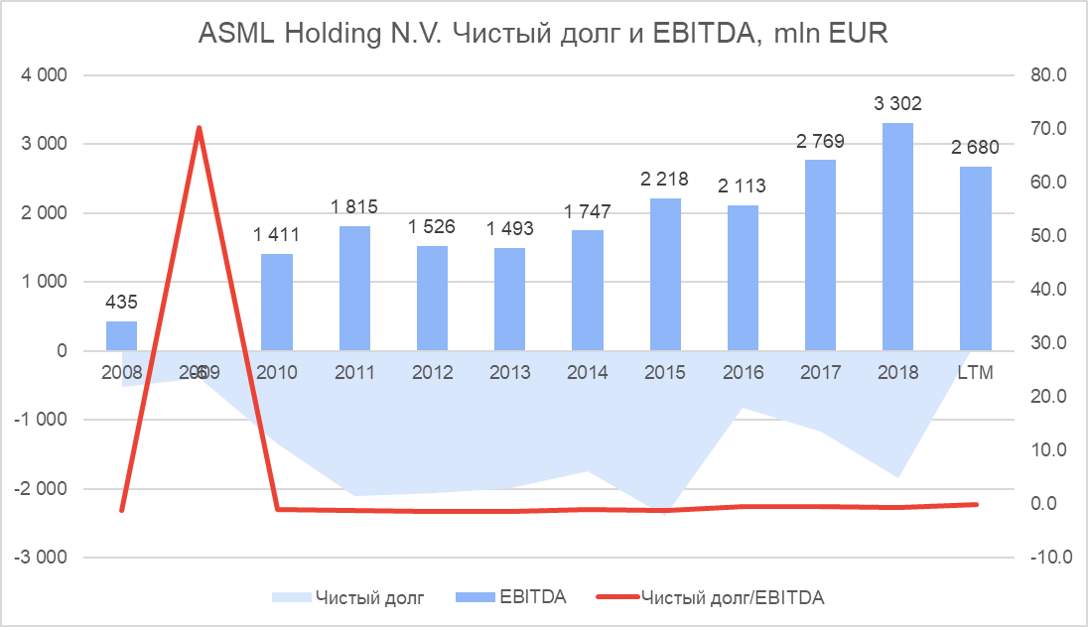

С денежным потоком у ASML тоже все в порядке, даже в кризисные периоды он оставался положительным, а в хорошие времена тем более. ASML достаточно консервативно подходит к распределению капитала - хотя компания регулярно выплачивает растущие (но низкие, менее 1% годовых) дивиденды и делает байбеки собственных акций, она не увеличивает для этого долговую нагрузку, как это стало популярным у многих компаний на американском рынке в последние годы, в результате чистый долг компании стабильно отрицательный. Возможно, это связано с тем, что европейские компании в среднем более консервативны с точки зрения управления своими финансовыми ресурсами по сравнению с американскими.

В среду ASML отчиталась за 3 квартал 2019 года - прибыль компании немного превысила прогнозы аналитиков, однако выручка оказалась немного ниже, из-за чего ее акции просели на 5% после отчета. Однако каких-либо значимых изменений в бизнесе не произошло.

Оценка компании

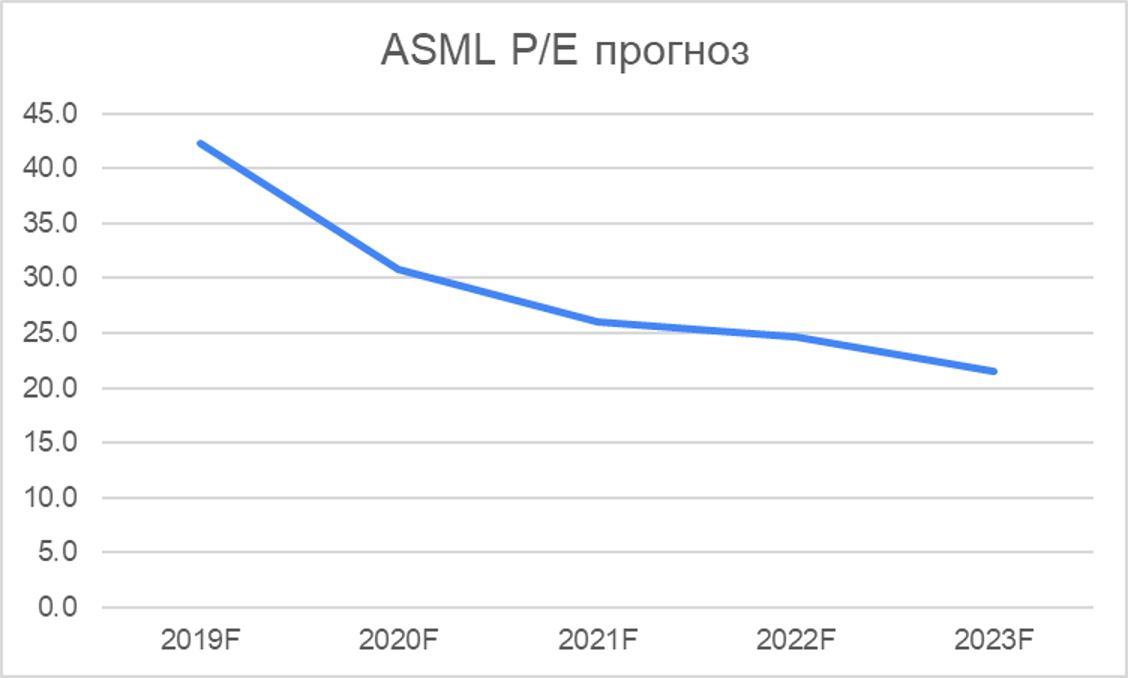

Хотя бизнес ASML, безусловно, очень крутой, стоит он соответствующе. У компании P/E = 48, и хотя мультипликатор будет падать вместе с ростом показателей, он только к 2023 году придет к текущем мультипликатору индекса S&P 500, который сейчас равен около 22 (естественно, за 5 лет прибыль остальных компаний тоже вырастет и ASML все еще будет стоить дороже рынка).

Средние темпы роста выручки компании (CAGR) за последние годы равен около 15% в год и вряд ли сильно ускорится в ближайшие годы, и хотя это очень неплохой показатель, на мой взгляд, он не совсем оправдывает текущую оценку. Таким образом, акции ASML, на мой взгляд, не интересны для покупки по текущей цене, несмотря на отличный бизнес.

ASML и Micron

Хотя я не рассматриваю инвестиции в акции ASML в ближайшее время, я слежу за компанией, так как ее бизнес тесно связан с другой акцией, которую держу в портфеле - Micron. Дело в том, что продажи оборудования ASML для сегмента Memory являются форвардным индикатором предложения на рынке памяти.

Если еще раз вернуться к графику продаж ASML по сегментам, можно увидеть, что в 2016-2018 годах продажи в сегменте Memory очень сильно выросли, из-за чего на рынке возник избыток предложения и цены на память сильно упали. С этой точки зрения динамика на рынке памяти, несмотря на его технологичность, похожа на сырьевые рынки и имеет высокую волатильность. Но есть ключевое отличие - спрос стабильно растет на 20-40% в год, поэтому любой кризис перепроизводства рассасывается сам собой за 1, максимум 2 года, если компании не продолжают активно наращивать мощности. По динамике продаж ASML в сегменте Memory можно заметить, что Micron и конкуренты резко снизили капекс, что позитивно для всей отрасли.

/templates/new/dleimages/no_icon.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter