Банк «ВТБ» снискал достаточно негативную славу у инвесторов. Всё началось с «народного IPO», которое было проведено за год до кризисного 2008-го по достаточно высоким ценам.

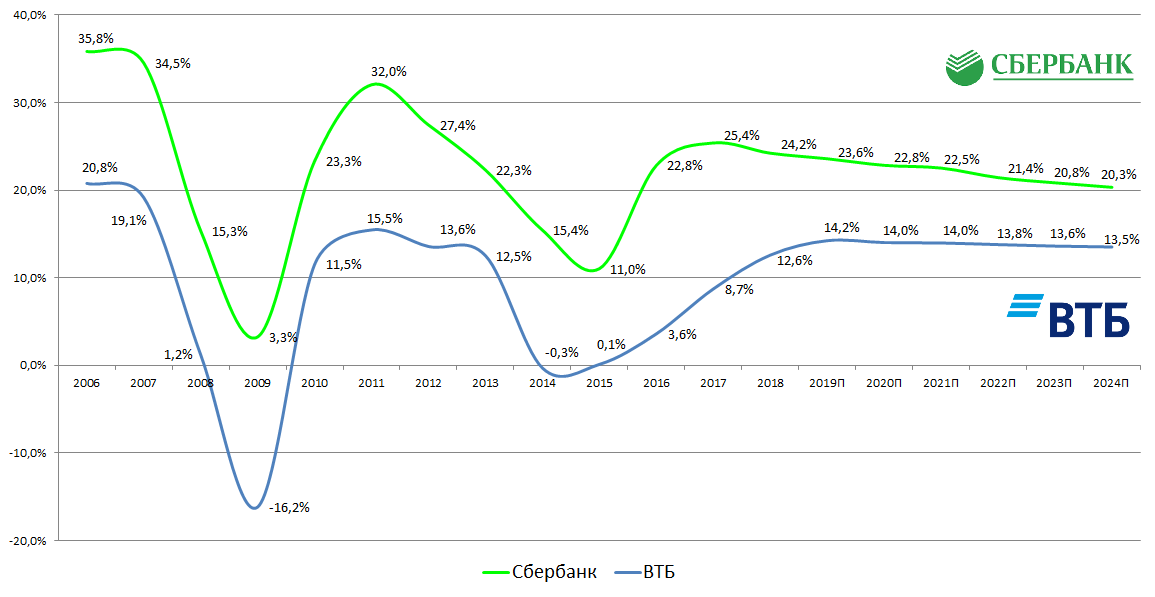

Говоря про эффективность работы банка, отмечу, что рентабельность его собственного капитала значительно ниже относительно другого госбанка – «Сбербанка». При этом проводится более агрессивная политика с массой неоднозначных инвестиционных сделок, что привело к необходимости оказания поддержки со стороны государства и появлению огромной доли в уставном капитале привилегированных акций с неясными перспективами. Дивидендная доходность акций «ВТБ» была также ниже, чем у акций «Сбербанка».

ROE (рентабельность собственного капитала), %

Зачем покупать «ВТБ», если есть «Сбербанк». Уже классический ответ акционеров «Сбербанка»!

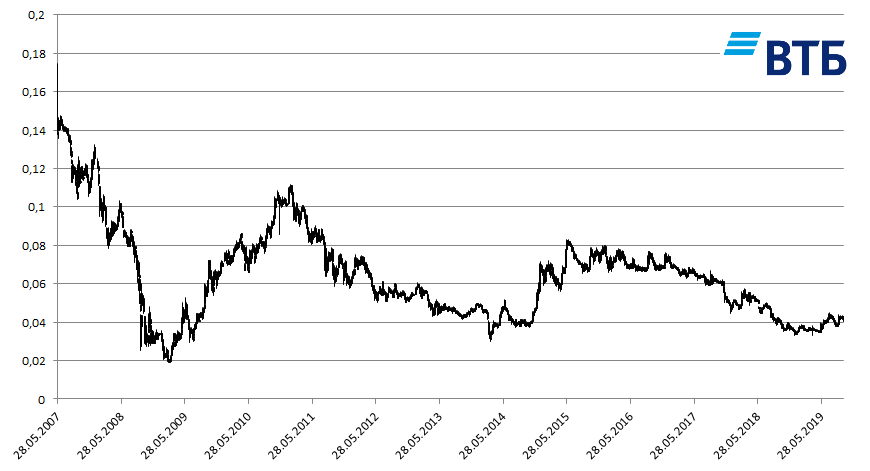

Всё это отразилась на котировках. Сравните изменения котировок обыкновенных акций «ВТБ» и «Сбербанка» с начала 2015 года (без учёта дивидендов).

Особо и добавить нечего, но это то, что мы видим в зеркале заднего вида.

Теперь попробуем разобраться со структурой капитала, с новой методикой определения дивидендов в «ВТБ» и, главное, с перспективами акций банка, возможно, сейчас покупать «гадкого утёнка» гораздо интереснее, чем «белого лебедя»?*

*Материал – плод фантазии автора и не является рекомендацией, также не является советом что-либо покупать или продавать. Любая часть информации может быть неполной или даже заведомо ошибочной. Любые инвестиции связаны с риском полной потери средств.

История

Банк «ВТБ» за последнее десятилетие успел провести несколько дополнительных эмиссий обыкновенных акций. Первая – под IPO в 2017 году 1,5 трлн шт. по 0,136 руб. за акцию; вторая – во время кризиса 2009 года 3,7 трлн шт. по 0,0482 руб.; третья – в 2011 году 1 трлн шт. по 0,0915 руб.; ещё четвёртая – в 2013 году 2,5 трлн шт. по 0,041 руб. Есть некоторые вопросы касаемо цены размещения – как ниже балансовой, так и ниже рыночной цены, но среди акционеров банка в своё время появились крупные российские ФПГ (ОНЭКСИМ и «Нафта Москва»), китайский банк China Construction Bank и ряд суверенных фондов (Катара, Азербайджана и Норвегии). Кстати, текущие цены на рынке всё также около четырёх копеек за одну акцию.

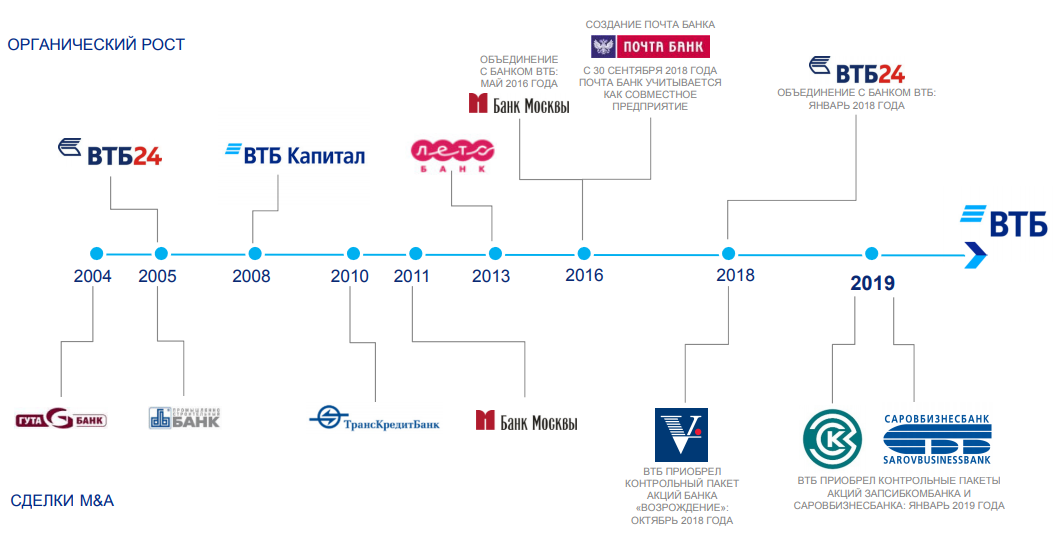

«ВТБ», помимо допэмиссий, успевал вести активные операции по консолидации банковской отрасли: были куплены «Гута-банк» («ВТБ24»), «Промстройбанк» («ВТБ Северо-Запад»), «Банк Москвы», «ТрансКредитБанк», «Лето Банк», банк «Возрождение», создан совместно с Почтой России – «Почта Банк». Были слухи о возможной покупке «Альфа-Банка», но до этого не дошло.

Первые ассоциации о «ВТБ»: огромный государственный банк, известен своей токсичностью, проводит огромные допэмиссии акций. Не очень хорошая инвестиция, не так ли?

Про токсичные активы. «ВТБ», как и многие российские банки, получил во время кризиса непрофильные активы, которые служили залогом по кредитам. В первую очередь речь шла об объектах недвижимости. И появлением привилегированных акций «ВТБ» обязан именно кризису 2008-го. С тех времён и тянутся проблемы банка.

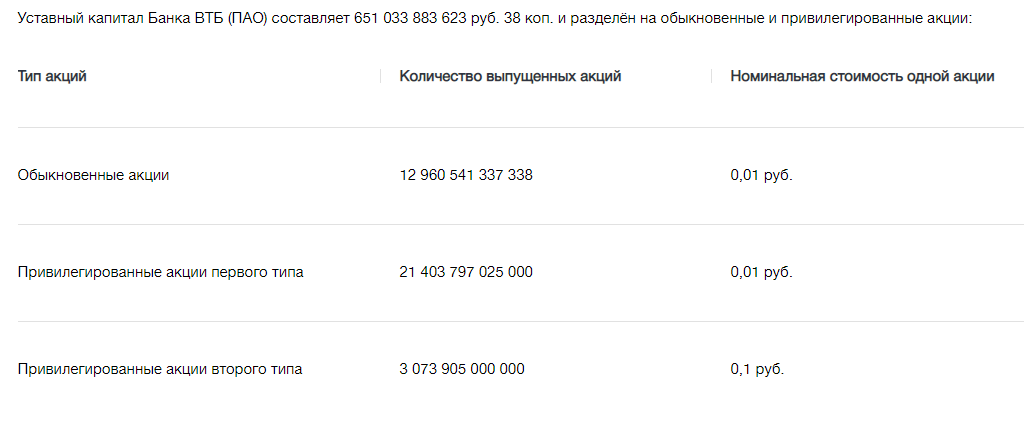

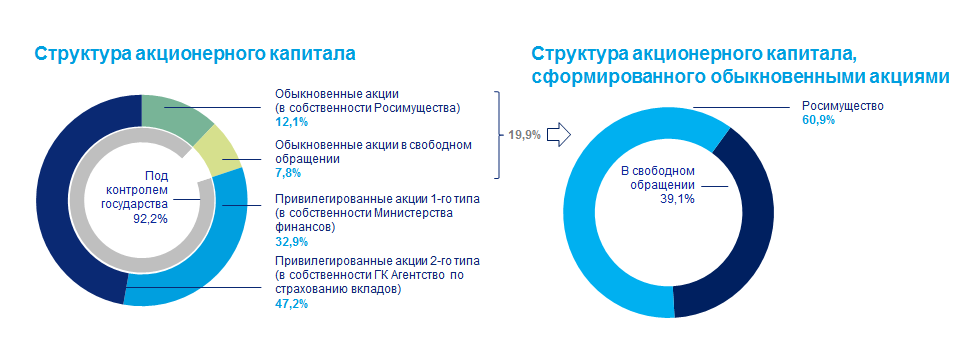

У «ВТБ» один тип обыкновенных и два типа привилегированных акций.

Первый тип префов возник в 2014 году путём конвертации субординированного кредита от «ВЭБа», полученного в кризис 2008–2009 на сумму 214,037 млрд руб. Минфин стал владельцем 21,4 трлн привилегированных акций первого типа. Источником средств был ФНБ (Фонд национального благосостояния).

Второй транш префов в 2015 году купил АСВ взамен ОФЗ на 307 млрд руб. У второго типа номинал в десять раз выше – 10 копеек.

В итоге мы имеем следующую структуру уставного капитала «ВТБ».

80,1% капитала приходится на привилегированные акции. Возможность обойти законодательные ограничения по доле привилегированных акций в капитале (не более 25%) появилась после издания ряда законодательных актов:

Федеральный закон от 13 октября 2008 года № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации»;

Федеральный закон от 18 июля 2009 № 181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков»;

Постановление Правительства РФ от 22 августа 2014 г. № 839 г. «О приобретении за счёт средств Фонда национального благосостояния привилегированных акций кредитных организаций» и др

Новые дивиденды

Теперь начинается самое интересное. По префам нельзя гарантировать какой-либо дивиденд, т.к. это не соответствует требованиям для капитала первого уровня по Базель III, а все эти докапитализации и совершались, чтобы «ВТБ» удовлетворял необходимым банковским нормативом.

Тогда встал вопрос, а какие должны быть дивиденды по префам?

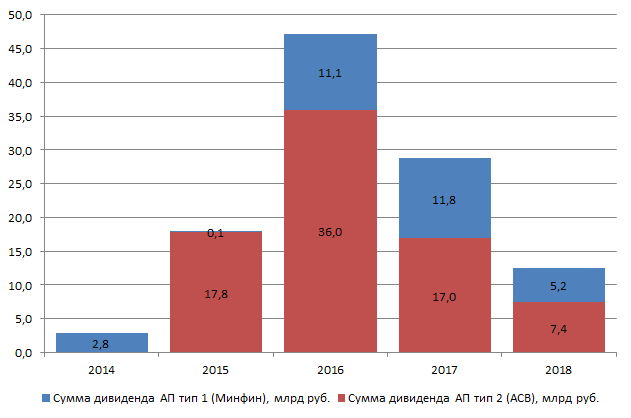

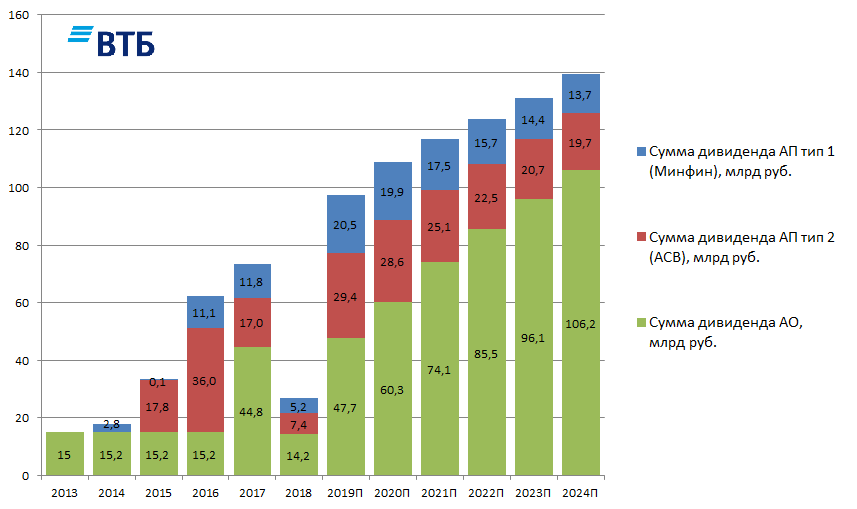

Дивиденды по привилегированным акциям, в млрд руб.

После долгих дискуссий пришли к тому способу определения дивидендов, который как бы действует в данный момент. Почему «как бы»? А потому что он нигде официально не прописан. Возможно, есть какой-то непубличный документ, который закрепил договорённости всех интересантов. Но дивидендная политика, которая размещена на сайте «ВТБ», наполнена «водой» и не более, а то, что действует сейчас, – лишь устные заявления руководства и слайды на годовых общих собраниях акционеров.

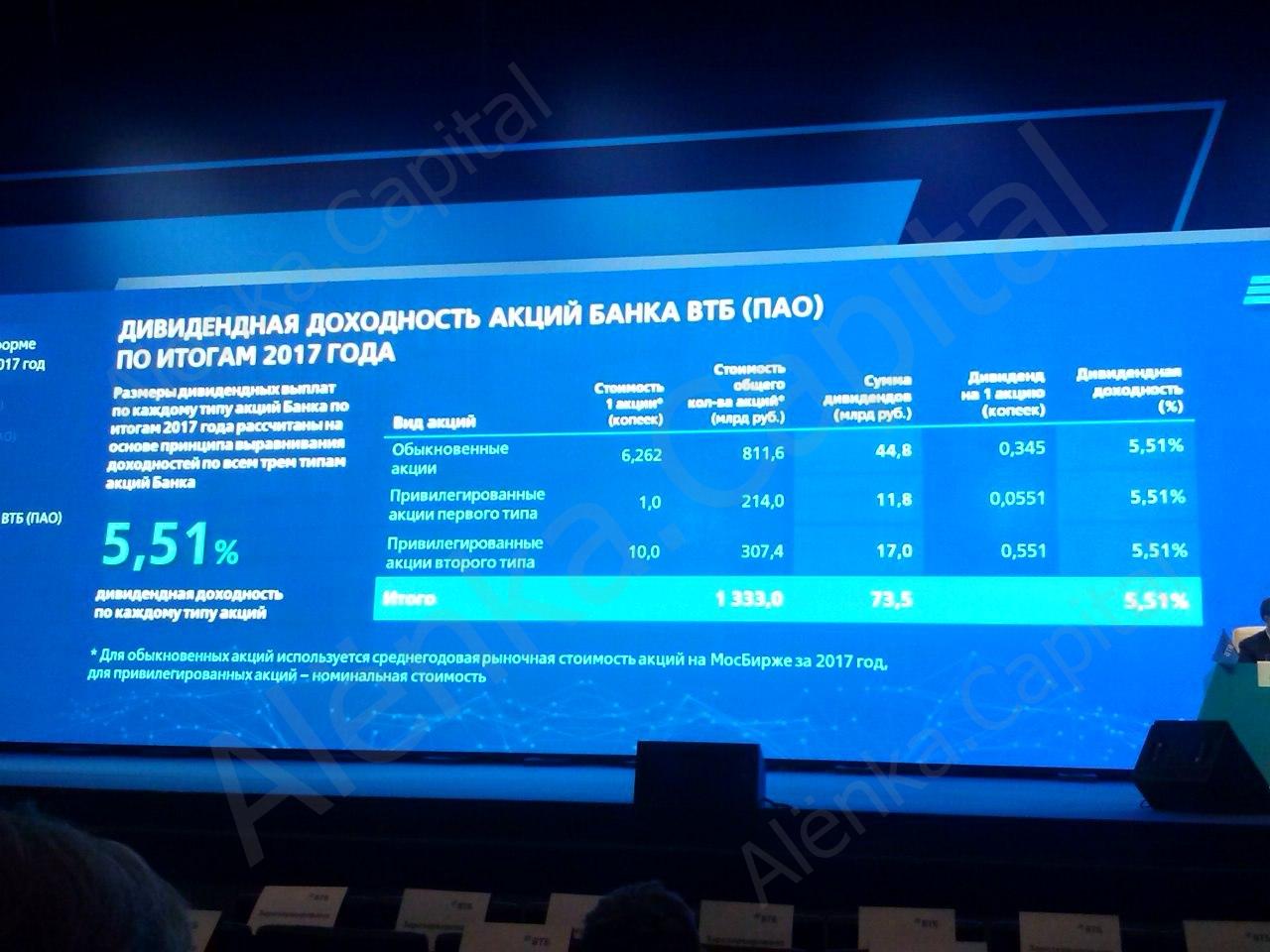

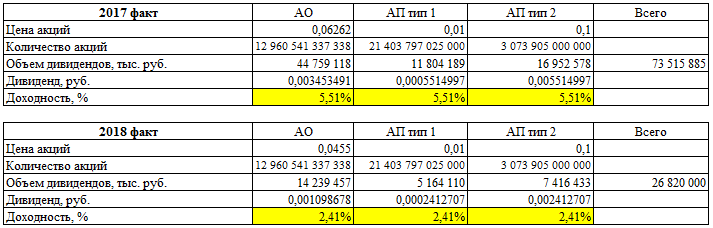

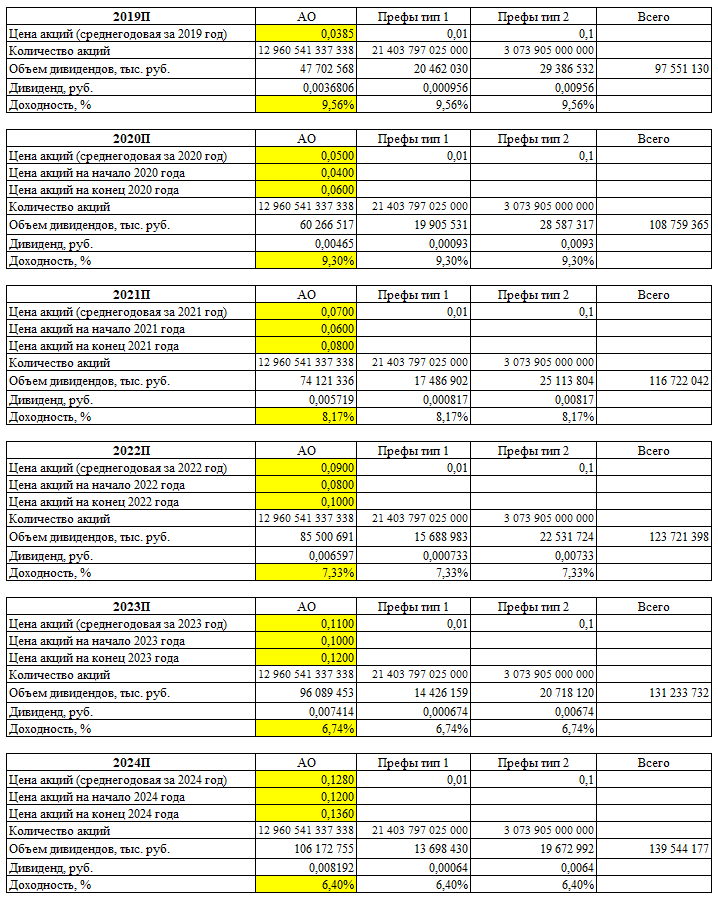

Расчёт дивидендов по всем видам акций происходит из условия равности доходности на акцию: определённая сумма дивидендов должна распределяться так, чтобы доходность была равной по всем типам акций «ВТБ». По префам ценой акции признаётся их номинал – одна и десять копеек, по обычке – среднегодовая цена акции на Московской бирже за год.

Данная система действует уже два года.

ГОСА в 2018 году

ГОСА в 2019 году

Дивиденды были определены из доходности 5,51% и 2,4%. Дивиденды за 2018 год пришлось сделать значительно ниже 50%, что было связано с ростом требований Банка России к достаточности капитала системно значимых банков, обусловленным внедрением стандарта Базель III. Это также потребовало от «ВТБ» докапитализации в размере 450 млрд руб. в период 2017–2019 гг. Но как обещает председатель правления Андрей Костин, это была разовая мера, а по итогам 2019 года «ВТБ» вернётся к дивидендной политике в размере 50% от чистой прибыли по МСФО.

Легко перепроверить данные расчёты, создав формулу и вставив в неё несколько переменных – цену обыкновенных акций и их доходность, зная также размер прибыли для распределения на дивиденды.

Данная формула поможет нам с прогнозом дивидендов далее…

Добавлю, что в сентябре 2019 года в рамках передачи активов и капитала «Промсвязьбанку» (были переданы кредиты в сфере госзаказа на 32,9 млрд руб.) «ВТБ» принял решение (объявить) о выплате дивидендов за счёт нераспределённой прибыли прошлых лет по префам первого типа в сумме 3,781 млрд руб. Пока остаётся вопрос: данная выплата будет включена в формулу расчётов дивидендов, либо это отдельный случай.

Оптимизм и ещё оптимизм

Теперь перейдём к прогнозам по дальнейшему дивиденду и перспективам акций «ВТБ». Возможно, к самой сложной части, ведь будущего никто не знает, и это лишь вероятность событий. Но на этих вероятностях и зарабатывают инвесторы.

Есть несколько переменных, которые необходимы для расчётов.

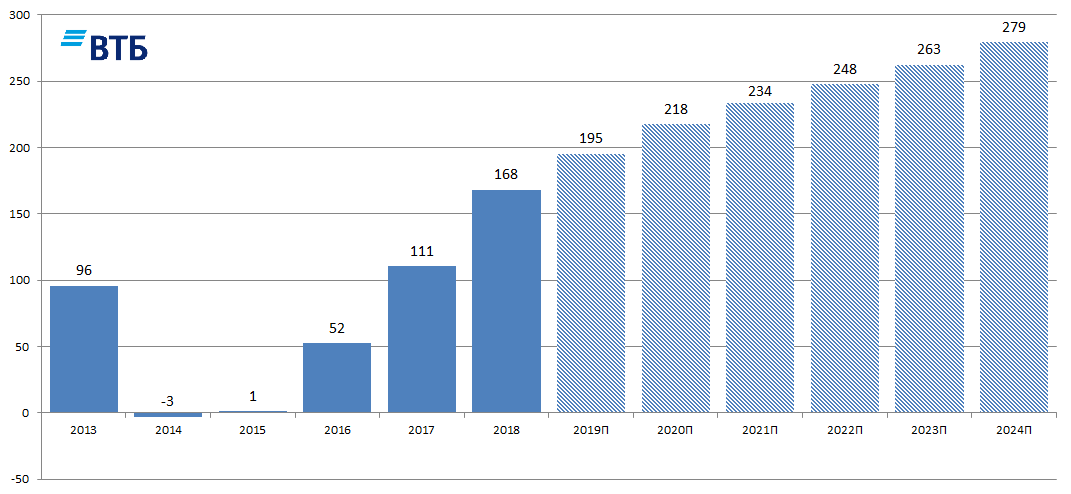

1) Размер прибыли.

Костин уже столько раз сказал про чистую прибыль в 200 млрд руб. за 2019 год, что будет странно, если её не будет. Даже с учётом прибыли за восемь месяцев в размере 115,3 млрд руб. у банка много возможностей получить необходимую прибыль по итогам года. Ориентиром на 2022 год является уже 300 млрд руб.

Не будем столь оптимистичными, как Костин, заложим прогноз по прибыли консервативнее (в начале статьи уже были приведены прогнозные значения ROE для «ВТБ», предполагаю, что их диапазон будет равен 13,5–14% до 2024 года).

В дальнейших расчётах будем использовать следующую линейку прибыли.

Если прогноз Костина сбудется, значит – ещё лучше.

2) Доля прибыли, направляемая на дивиденды.

50%, 50%, 50%... Наверное, если Андрея Костина разбудить и спросить: «Какой будет дивиденд за 2019 год?», он ответит без заминки. Попробуем поверить ему, что так и будет, и заложим в прогноз дивиденды 50%.

Правда, рынок, судя по котировкам, пока не верит.

3) Цена акций «ВТБ».

Цена обыкновенной акции «ВТБ» в этой конструкции – самая странная переменная. Получается, что государству выгоднее более низкая цена, тогда доля в дивидендах будет больше у префов (а это 100% госструктуры). Правда, 60,9% обыкновенных акций принадлежит также государству – Росимуществу (находится в ведении Министерства экономического развития РФ).

Вот и получается, что с одной стороны есть Росимущество, миноры и Костин, который хочет показать эффективность как управленец, а с другой – Минфин и АСВ.

На начало октября среднегодовая цена акции «ВТБ» за 2019 год равняется 3,85 коп. Она, конечно, может ещё подрасти, но даже если средняя цена за последние три месяца составит пять копеек (а это значит, акции к концу года должны вырасти на 25–35% от текущей цены), средняя за год дорастёт лишь до четырёх копеек.

В прошлом году средняя цена была равна 4,55 коп., в 2017 году – 6,26 коп.

Сначала сделаем расчёт дивидендов исходя из средней цены акции в 2019 году, равной 3,85 коп., а следующие годы будет равна текущей цене 4 коп., при тех вводных, что описаны выше.

Зная общую сумму дивидендов, цены обычки (3,85 коп. и 4 коп.) и префов (равны номиналу), методом подбора легко можно найти необходимую доходность, чтобы все дивиденды были распределены и акции имели одинаковую доходность. В итоге мы находим прогнозный дивиденд.

Сразу бросается в глаза, что происходит рост доходности до 13,4%! Но это невозможно при низкой инфляции и снижении ставки Банком России. Уже сейчас инфляция около 4%, и если этот тренд продолжится, цикл снижения ключевой ставки может дойти до 5,5% в 2020–2021 гг.

Последнее выступление председателя ЦБ, в ходе которого прозвучали заявления о пересмотре прогноза инфляции и более быстром смягчении кредитно-денежной политики, является совершенно чётким сигналом рынку. Базовым сценарием станет: 6,5% – на конец года и продолжение снижения ставок в следующем году. В 2020 г. мы увидим как минимум 6,0%. Причём этот уровень может быть достигнут уже к концу I квартала 2020 г.; инфляция в это время будет находиться, по-видимому, в диапазоне 2,5–3%. Если всё пойдёт хорошо, то к концу года ставка может быть снижена до 5,5%.

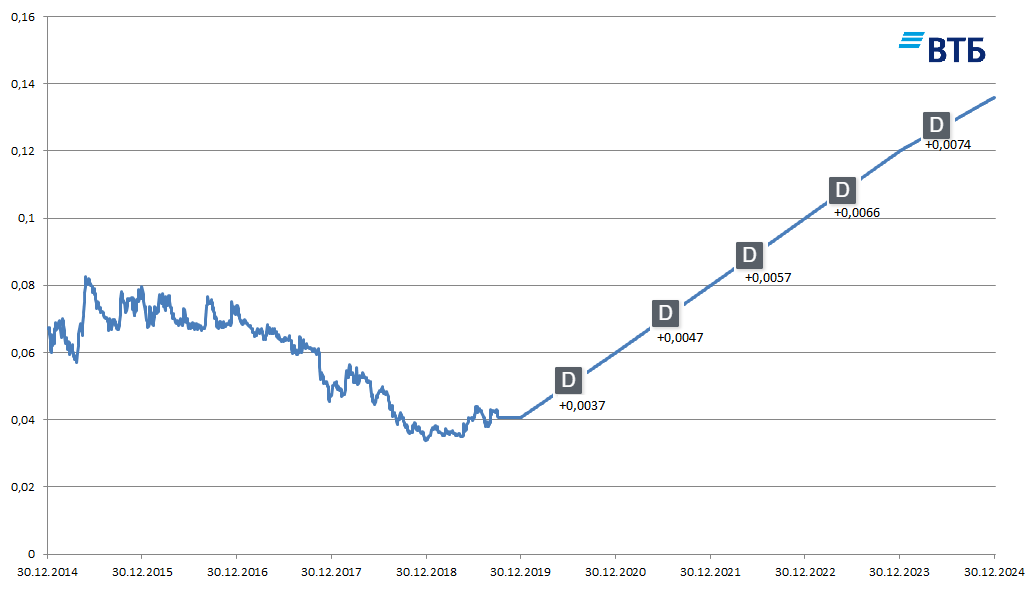

Значит должно расти тело акции, то есть её цена, чтобы дивидендная доходность снизилась.

Интересный момент, рост акций «ВТБ» будет приводить к увеличению дивиденда, а это опять влиять на цену акции и т.д. Просто какой-то «вечный двигатель Костина».

Альтернативный сценарий, который я привожу ниже, можно назвать ещё и очень оптимистическим, так как одновременно должны быть выполнены несколько условий:

банк получит не меньше прогнозной прибыли (200–280 млрд руб. в год);

распределение 50% прибыли на дивиденды (и никакой Базель III не должен помешать);

акция должна расти (чётко по плану).

В этом сценарии я заложил, что расчётная дивидендная доходность от среднегодовой цены опуститься до уровня 6,4% за 2024 г. (или ДД в 2025 году 6% за полгода до выплаты), что не является уж очень агрессивным взглядом.

В итоге по данному прогнозу акции «ВТБ» должны вырасти до «народных» 13,6 коп. к концу 2024 года, и, соответственно, должны быть выплачены дивиденды: за 2019 год – 0,37 коп., за 2020 – 0,47 коп., за 2021 – 0,57 коп., за 2022 – 0,66 коп., за 2023 – 0,74 коп., за 2024 – 0,82 коп.

Если считать уровень ДД за полгода до выплаты дивиденда, получаем следующие значения: в 2020 году – 9,2%, 2021 – 7,75% (тут уже рынок поверит, что дивиденды будут платить), 2022 – 7,15%, 2023 – 6,6%, 2024 – 6,18%, 2025 – 6,02%. Вполне нормально.

А рост тела акции выглядит оптимистично: за 2020 год – 50%, 2021 – 33,3%, 2022 – 25%, 2023 – 20%, 2024 – 13,3%.

Интересный момент, если при цене 0,04 руб. за акцию владельцы обыкновенных акций получат половину от всех выплачиваемых дивидендов, то при растущей цене акций к 2025 году на них уже будет приходиться более трёх четвертей.

Как на это отреагируют Минфин и АСВ?

При таком сценарии, имея растущую прибыль, Минфин и АСВ будут получать каждый год всё ниже и ниже дивиденды по префам «ВТБ». Правда, эти поступления всё равно будут выше абсолютных значений дивидендов за 2017 год. В этом моменте кроется потенциальная проблема, о чём стоит помнить далее.

Дивиденды по обыкновенным и привилегированным акциям, в млрд руб.

Внимание: ещё раз напоминаю, что это лишь прогноз, а не точная гарантия результатов инвестиций в акции «ВТБ».

График захватывающий!

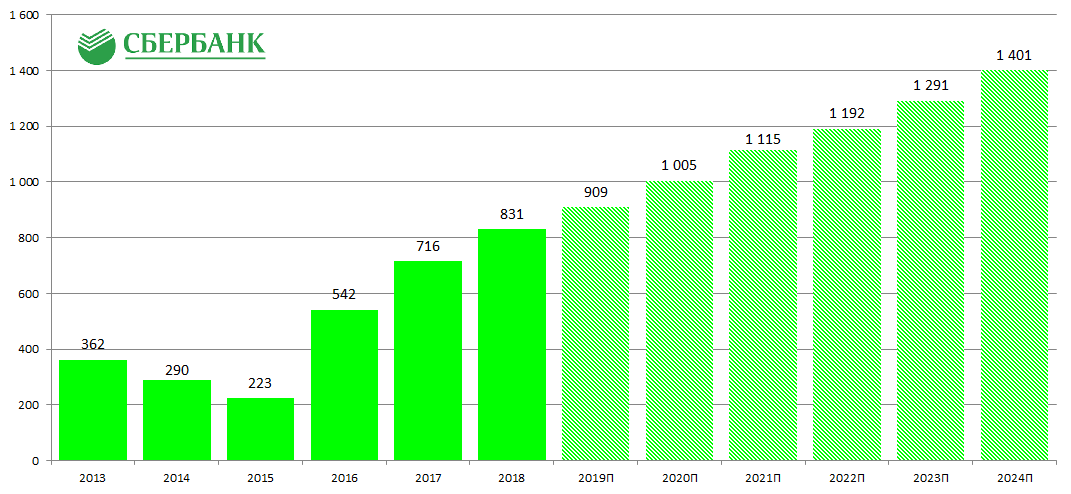

Кстати, можно сделать аналогичный прогноз по обыкновенным акциям «Сбербанка», применяя условную зависимость цены акций от ДД, и сравнить результаты с «ВТБ».

Прогноз чистой прибыли «Сбербанка», млрд руб.

Что говорит Греф про дивиденды «Сбербанка»?

«По мере того, как мы достигнем показателя достаточности капитала 12,5%, мы начнём выплачивать 50%. По всем нашим расчётам, что записаны были в стратегии, мы этого показателя достигнем к 2020 году. Поэтому в следующем году, если всё будет нормально, то дивиденды достигнут 50% нашей чистой прибыли по МСФО», – сказал Греф.

«Я не знаю, кто там что предусматривал. У нас есть договорённость, в нашей стратегии записано, что ключевым показателем для определения размера дивидендов банка является уровень достаточности капитала», – сказал Греф, отвечая на вопрос журналистов об ожиданиях Минфина.

Согласно отчёту по МСФО, за 2018 год коэффициент достаточности базового капитала у «Сбербанка» составил 11,85%, по итогам 2019 года банк планирует нарастить показатель выше 12,5% (по итогам I полугодия 2019 года он уже был равен 12,6%).

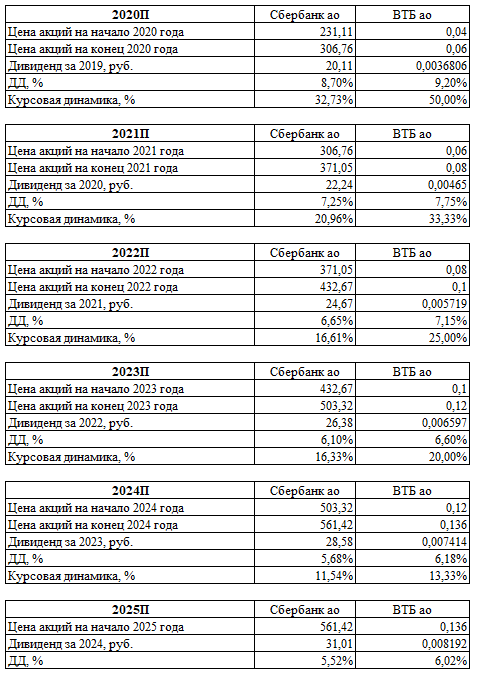

Поставлю сумму дивидендов «Сбербанка» исходя из нормы 50% чистой прибыли, а уже прогнозную цену акции буду искать исходя из предполагаемого размера дивиденда на акцию и нормального уровня ДД для «Сбербанка».

Предполагаю, что «Сбербанк» должен быть оценён выше «ВТБ» в связи с меньшими рисками: применю коррективу в -0,5 пп к ДД «ВТБ» для каждого года. Например, в 2020 году ДД «ВТБ» равна 9,2%, соответственно, для «Сбербанка» используем прогнозный дивиденд за 2019 год (20,11 руб.) и ДД 8,7% (9,2% – 0,5%), 20,11 руб. / 8,7% = 231,11 руб. Примечательно, что в данный момент на рынке обыкновенные акции «Сбербанка» торгуются около 230 руб.

Сразу оговорюсь, что прогнозировать цену акции исходя из её текущей дивидендной доходности, мягко говоря, не совсем правильно и разумно. Весьма кустарный метод, но наш рынок находится именно на этом уровне развития, и сейчас считается нормальным посчитать справедливую цену акции исходя из ближайшего дивиденда. Возможно, через два-три года это будет казаться дикостью.

Общая прогнозная доходность (переоценка акций плюс дивиденды) до конца 2022 года у инвестора «Сбербанка» получилась +116%, у «ВТБ» – +185%, и до конца 2024 года +196% и +310% соответственно. Если дивиденды реинвестировать, доходности будут ещё выше.

Получается, что, закладывая для «ВТБ» более консервативные прогнозы по прибыли, чем заявляет банк, и учитывая дисконт к оценке главного конкурента, получаем всё равно доходность выше, чем в «Сбербанке».

«Гадкий утёнок» выглядит перспективнее «белого лебедя»…

Правда, порядок доходностей в обоих случаях поражает, как-никак это уже большие банки, номер один и номер два в стране, а такие потенциалы роста…

«Скоро сказка сказывается, да не скоро дело делается…»

Как говорится, всё хорошо на бумаге, а в реальности может быть совсем иначе.

Само существование префов «ВТБ» вызывает много вопросов. Что будет дальше: их выкупят, конвертируют? Принцип равной доходности нелогичен. Как быть?

Летом 2019 года на ГОСА «ВТБ» Андрей Костин ответил следующее: «ВТБ» не планирует конвертировать привилегированные акции в обыкновенные, это привело бы к увеличению доли государства в капитале банка, но может подумать о выкупе префов в случае наличия капитала.

Префы родились в процессе докапитализации банка по итогам кризиса 2014–2015 гг. Если выкупать префы, то, вы сами знаете, ситуация с капиталом не настолько хороша, чтобы выкупать. Единственный источник — это прибыль. Я так понимаю, что здесь желающих, чтобы дивиденды в дальнейшем урезались, нет, а другого источника нет.

А если их конвертировать в обычные акции, то доля государства вырастет в капитале, тоже вроде бы не очень желательное развитие. Поэтому пока живём, как живёт и принцип равного подхода, он нам нелегко дался. Потому что сначала Минфин настаивал на больших платежах».

При этом Костин назвал выкуп акций нормальным процессом. «Посмотрим, если ситуация с капиталом позволит в дальнейшем, то выкуп — это нормальный процесс, но вряд ли конверсия, повторяю, долю государства нежелательно, на мой взгляд, увеличивать», — резюмировал он.

Честно сказать, слабо верится в выкуп префов в ближайшее время, риски конверсии сохраняются. Если будут отдавать 50% прибыли на дивиденды, то собственный капитал в ближайшие годы будет расти на 100–140 млрд руб. в год, а на выкуп всех привилегированных акций требуется 521,5 млрд руб. Если всё будет идти по плану.

Но банку нужно расти, выдавать новые кредиты и соответствовать Базель III. К примеру, за 2018 год размер кредитного портфеля «ВТБ» вырос с 9,2 до 10,7 трлн руб. При сохранении текущих тенденций вряд ли возможен выкуп акций – у банка для этого просто нет денег. Чтобы рос кредитный портфель, должен расти с соответствующей скоростью и собственный капитал.

Если произойдёт самое страшное – вдруг всё-таки конвертируют префы в обычку, то это будет катастрофа для миноритарных акционеров, ведь конвертация произойдёт по номинальным ценам, и в этот момент котировки обыкновенных акций «ВТБ» устремятся как раз к своему номиналу – одной копейке за акцию.

И ещё один риск, о котором стоить помнить, «ВТБ» является также инвестиционным банком. То есть он не просто принимает депозиты, выдаёт кредиты, а ещё и инвестирует в бизнес. Купив долю в компании, что-то с ней делает (или просто ждёт) и потом перепродаёт. Из самых громких инвестиций за последнее время – это акции ПАО «Магнит», АО «Объединённая зерновая компания», «Ростелеком» (сделка по Tele2).

Потенциальные доходы (или убытки) от этих инвестиций могут оказать значительное влияние на результаты «ВТБ» в будущем. Очень сложно прогнозировать исход данных инвестиций.

Ещё банк зарабатывает на страховании (правда, в 2018 году дочерняя компания «ВТБ Страхование» была продана СК «Согаз»; группа «ВТБ» получила 10% акций и место в совете директоров объединённой компании, а также денежную компенсацию), лизинге и комиссионных доходах за различные услуги, включая инвестбанкинг (M&A, размещения и пр.).

Кроме того, у банка есть возможность регулировать уровень своей прибыли через стоимость риска, тем самым сокращая расходы в части резервов под обесценение кредитного портфеля.

На этом у меня всё, а выводы каждый сделает для себя сам…

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Говоря про эффективность работы банка, отмечу, что рентабельность его собственного капитала значительно ниже относительно другого госбанка – «Сбербанка». При этом проводится более агрессивная политика с массой неоднозначных инвестиционных сделок, что привело к необходимости оказания поддержки со стороны государства и появлению огромной доли в уставном капитале привилегированных акций с неясными перспективами. Дивидендная доходность акций «ВТБ» была также ниже, чем у акций «Сбербанка».

ROE (рентабельность собственного капитала), %

Зачем покупать «ВТБ», если есть «Сбербанк». Уже классический ответ акционеров «Сбербанка»!

Всё это отразилась на котировках. Сравните изменения котировок обыкновенных акций «ВТБ» и «Сбербанка» с начала 2015 года (без учёта дивидендов).

Особо и добавить нечего, но это то, что мы видим в зеркале заднего вида.

Теперь попробуем разобраться со структурой капитала, с новой методикой определения дивидендов в «ВТБ» и, главное, с перспективами акций банка, возможно, сейчас покупать «гадкого утёнка» гораздо интереснее, чем «белого лебедя»?*

*Материал – плод фантазии автора и не является рекомендацией, также не является советом что-либо покупать или продавать. Любая часть информации может быть неполной или даже заведомо ошибочной. Любые инвестиции связаны с риском полной потери средств.

История

Банк «ВТБ» за последнее десятилетие успел провести несколько дополнительных эмиссий обыкновенных акций. Первая – под IPO в 2017 году 1,5 трлн шт. по 0,136 руб. за акцию; вторая – во время кризиса 2009 года 3,7 трлн шт. по 0,0482 руб.; третья – в 2011 году 1 трлн шт. по 0,0915 руб.; ещё четвёртая – в 2013 году 2,5 трлн шт. по 0,041 руб. Есть некоторые вопросы касаемо цены размещения – как ниже балансовой, так и ниже рыночной цены, но среди акционеров банка в своё время появились крупные российские ФПГ (ОНЭКСИМ и «Нафта Москва»), китайский банк China Construction Bank и ряд суверенных фондов (Катара, Азербайджана и Норвегии). Кстати, текущие цены на рынке всё также около четырёх копеек за одну акцию.

«ВТБ», помимо допэмиссий, успевал вести активные операции по консолидации банковской отрасли: были куплены «Гута-банк» («ВТБ24»), «Промстройбанк» («ВТБ Северо-Запад»), «Банк Москвы», «ТрансКредитБанк», «Лето Банк», банк «Возрождение», создан совместно с Почтой России – «Почта Банк». Были слухи о возможной покупке «Альфа-Банка», но до этого не дошло.

Первые ассоциации о «ВТБ»: огромный государственный банк, известен своей токсичностью, проводит огромные допэмиссии акций. Не очень хорошая инвестиция, не так ли?

Про токсичные активы. «ВТБ», как и многие российские банки, получил во время кризиса непрофильные активы, которые служили залогом по кредитам. В первую очередь речь шла об объектах недвижимости. И появлением привилегированных акций «ВТБ» обязан именно кризису 2008-го. С тех времён и тянутся проблемы банка.

У «ВТБ» один тип обыкновенных и два типа привилегированных акций.

Первый тип префов возник в 2014 году путём конвертации субординированного кредита от «ВЭБа», полученного в кризис 2008–2009 на сумму 214,037 млрд руб. Минфин стал владельцем 21,4 трлн привилегированных акций первого типа. Источником средств был ФНБ (Фонд национального благосостояния).

Второй транш префов в 2015 году купил АСВ взамен ОФЗ на 307 млрд руб. У второго типа номинал в десять раз выше – 10 копеек.

В итоге мы имеем следующую структуру уставного капитала «ВТБ».

80,1% капитала приходится на привилегированные акции. Возможность обойти законодательные ограничения по доле привилегированных акций в капитале (не более 25%) появилась после издания ряда законодательных актов:

Федеральный закон от 13 октября 2008 года № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации»;

Федеральный закон от 18 июля 2009 № 181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков»;

Постановление Правительства РФ от 22 августа 2014 г. № 839 г. «О приобретении за счёт средств Фонда национального благосостояния привилегированных акций кредитных организаций» и др

Новые дивиденды

Теперь начинается самое интересное. По префам нельзя гарантировать какой-либо дивиденд, т.к. это не соответствует требованиям для капитала первого уровня по Базель III, а все эти докапитализации и совершались, чтобы «ВТБ» удовлетворял необходимым банковским нормативом.

Тогда встал вопрос, а какие должны быть дивиденды по префам?

Дивиденды по привилегированным акциям, в млрд руб.

После долгих дискуссий пришли к тому способу определения дивидендов, который как бы действует в данный момент. Почему «как бы»? А потому что он нигде официально не прописан. Возможно, есть какой-то непубличный документ, который закрепил договорённости всех интересантов. Но дивидендная политика, которая размещена на сайте «ВТБ», наполнена «водой» и не более, а то, что действует сейчас, – лишь устные заявления руководства и слайды на годовых общих собраниях акционеров.

Расчёт дивидендов по всем видам акций происходит из условия равности доходности на акцию: определённая сумма дивидендов должна распределяться так, чтобы доходность была равной по всем типам акций «ВТБ». По префам ценой акции признаётся их номинал – одна и десять копеек, по обычке – среднегодовая цена акции на Московской бирже за год.

Данная система действует уже два года.

ГОСА в 2018 году

ГОСА в 2019 году

Дивиденды были определены из доходности 5,51% и 2,4%. Дивиденды за 2018 год пришлось сделать значительно ниже 50%, что было связано с ростом требований Банка России к достаточности капитала системно значимых банков, обусловленным внедрением стандарта Базель III. Это также потребовало от «ВТБ» докапитализации в размере 450 млрд руб. в период 2017–2019 гг. Но как обещает председатель правления Андрей Костин, это была разовая мера, а по итогам 2019 года «ВТБ» вернётся к дивидендной политике в размере 50% от чистой прибыли по МСФО.

Легко перепроверить данные расчёты, создав формулу и вставив в неё несколько переменных – цену обыкновенных акций и их доходность, зная также размер прибыли для распределения на дивиденды.

Данная формула поможет нам с прогнозом дивидендов далее…

Добавлю, что в сентябре 2019 года в рамках передачи активов и капитала «Промсвязьбанку» (были переданы кредиты в сфере госзаказа на 32,9 млрд руб.) «ВТБ» принял решение (объявить) о выплате дивидендов за счёт нераспределённой прибыли прошлых лет по префам первого типа в сумме 3,781 млрд руб. Пока остаётся вопрос: данная выплата будет включена в формулу расчётов дивидендов, либо это отдельный случай.

Оптимизм и ещё оптимизм

Теперь перейдём к прогнозам по дальнейшему дивиденду и перспективам акций «ВТБ». Возможно, к самой сложной части, ведь будущего никто не знает, и это лишь вероятность событий. Но на этих вероятностях и зарабатывают инвесторы.

Есть несколько переменных, которые необходимы для расчётов.

1) Размер прибыли.

Костин уже столько раз сказал про чистую прибыль в 200 млрд руб. за 2019 год, что будет странно, если её не будет. Даже с учётом прибыли за восемь месяцев в размере 115,3 млрд руб. у банка много возможностей получить необходимую прибыль по итогам года. Ориентиром на 2022 год является уже 300 млрд руб.

Не будем столь оптимистичными, как Костин, заложим прогноз по прибыли консервативнее (в начале статьи уже были приведены прогнозные значения ROE для «ВТБ», предполагаю, что их диапазон будет равен 13,5–14% до 2024 года).

В дальнейших расчётах будем использовать следующую линейку прибыли.

Если прогноз Костина сбудется, значит – ещё лучше.

2) Доля прибыли, направляемая на дивиденды.

50%, 50%, 50%... Наверное, если Андрея Костина разбудить и спросить: «Какой будет дивиденд за 2019 год?», он ответит без заминки. Попробуем поверить ему, что так и будет, и заложим в прогноз дивиденды 50%.

Правда, рынок, судя по котировкам, пока не верит.

3) Цена акций «ВТБ».

Цена обыкновенной акции «ВТБ» в этой конструкции – самая странная переменная. Получается, что государству выгоднее более низкая цена, тогда доля в дивидендах будет больше у префов (а это 100% госструктуры). Правда, 60,9% обыкновенных акций принадлежит также государству – Росимуществу (находится в ведении Министерства экономического развития РФ).

Вот и получается, что с одной стороны есть Росимущество, миноры и Костин, который хочет показать эффективность как управленец, а с другой – Минфин и АСВ.

На начало октября среднегодовая цена акции «ВТБ» за 2019 год равняется 3,85 коп. Она, конечно, может ещё подрасти, но даже если средняя цена за последние три месяца составит пять копеек (а это значит, акции к концу года должны вырасти на 25–35% от текущей цены), средняя за год дорастёт лишь до четырёх копеек.

В прошлом году средняя цена была равна 4,55 коп., в 2017 году – 6,26 коп.

Сначала сделаем расчёт дивидендов исходя из средней цены акции в 2019 году, равной 3,85 коп., а следующие годы будет равна текущей цене 4 коп., при тех вводных, что описаны выше.

Зная общую сумму дивидендов, цены обычки (3,85 коп. и 4 коп.) и префов (равны номиналу), методом подбора легко можно найти необходимую доходность, чтобы все дивиденды были распределены и акции имели одинаковую доходность. В итоге мы находим прогнозный дивиденд.

Сразу бросается в глаза, что происходит рост доходности до 13,4%! Но это невозможно при низкой инфляции и снижении ставки Банком России. Уже сейчас инфляция около 4%, и если этот тренд продолжится, цикл снижения ключевой ставки может дойти до 5,5% в 2020–2021 гг.

Последнее выступление председателя ЦБ, в ходе которого прозвучали заявления о пересмотре прогноза инфляции и более быстром смягчении кредитно-денежной политики, является совершенно чётким сигналом рынку. Базовым сценарием станет: 6,5% – на конец года и продолжение снижения ставок в следующем году. В 2020 г. мы увидим как минимум 6,0%. Причём этот уровень может быть достигнут уже к концу I квартала 2020 г.; инфляция в это время будет находиться, по-видимому, в диапазоне 2,5–3%. Если всё пойдёт хорошо, то к концу года ставка может быть снижена до 5,5%.

Значит должно расти тело акции, то есть её цена, чтобы дивидендная доходность снизилась.

Интересный момент, рост акций «ВТБ» будет приводить к увеличению дивиденда, а это опять влиять на цену акции и т.д. Просто какой-то «вечный двигатель Костина».

Альтернативный сценарий, который я привожу ниже, можно назвать ещё и очень оптимистическим, так как одновременно должны быть выполнены несколько условий:

банк получит не меньше прогнозной прибыли (200–280 млрд руб. в год);

распределение 50% прибыли на дивиденды (и никакой Базель III не должен помешать);

акция должна расти (чётко по плану).

В этом сценарии я заложил, что расчётная дивидендная доходность от среднегодовой цены опуститься до уровня 6,4% за 2024 г. (или ДД в 2025 году 6% за полгода до выплаты), что не является уж очень агрессивным взглядом.

В итоге по данному прогнозу акции «ВТБ» должны вырасти до «народных» 13,6 коп. к концу 2024 года, и, соответственно, должны быть выплачены дивиденды: за 2019 год – 0,37 коп., за 2020 – 0,47 коп., за 2021 – 0,57 коп., за 2022 – 0,66 коп., за 2023 – 0,74 коп., за 2024 – 0,82 коп.

Если считать уровень ДД за полгода до выплаты дивиденда, получаем следующие значения: в 2020 году – 9,2%, 2021 – 7,75% (тут уже рынок поверит, что дивиденды будут платить), 2022 – 7,15%, 2023 – 6,6%, 2024 – 6,18%, 2025 – 6,02%. Вполне нормально.

А рост тела акции выглядит оптимистично: за 2020 год – 50%, 2021 – 33,3%, 2022 – 25%, 2023 – 20%, 2024 – 13,3%.

Интересный момент, если при цене 0,04 руб. за акцию владельцы обыкновенных акций получат половину от всех выплачиваемых дивидендов, то при растущей цене акций к 2025 году на них уже будет приходиться более трёх четвертей.

Как на это отреагируют Минфин и АСВ?

При таком сценарии, имея растущую прибыль, Минфин и АСВ будут получать каждый год всё ниже и ниже дивиденды по префам «ВТБ». Правда, эти поступления всё равно будут выше абсолютных значений дивидендов за 2017 год. В этом моменте кроется потенциальная проблема, о чём стоит помнить далее.

Дивиденды по обыкновенным и привилегированным акциям, в млрд руб.

Внимание: ещё раз напоминаю, что это лишь прогноз, а не точная гарантия результатов инвестиций в акции «ВТБ».

График захватывающий!

Кстати, можно сделать аналогичный прогноз по обыкновенным акциям «Сбербанка», применяя условную зависимость цены акций от ДД, и сравнить результаты с «ВТБ».

Прогноз чистой прибыли «Сбербанка», млрд руб.

Что говорит Греф про дивиденды «Сбербанка»?

«По мере того, как мы достигнем показателя достаточности капитала 12,5%, мы начнём выплачивать 50%. По всем нашим расчётам, что записаны были в стратегии, мы этого показателя достигнем к 2020 году. Поэтому в следующем году, если всё будет нормально, то дивиденды достигнут 50% нашей чистой прибыли по МСФО», – сказал Греф.

«Я не знаю, кто там что предусматривал. У нас есть договорённость, в нашей стратегии записано, что ключевым показателем для определения размера дивидендов банка является уровень достаточности капитала», – сказал Греф, отвечая на вопрос журналистов об ожиданиях Минфина.

Согласно отчёту по МСФО, за 2018 год коэффициент достаточности базового капитала у «Сбербанка» составил 11,85%, по итогам 2019 года банк планирует нарастить показатель выше 12,5% (по итогам I полугодия 2019 года он уже был равен 12,6%).

Поставлю сумму дивидендов «Сбербанка» исходя из нормы 50% чистой прибыли, а уже прогнозную цену акции буду искать исходя из предполагаемого размера дивиденда на акцию и нормального уровня ДД для «Сбербанка».

Предполагаю, что «Сбербанк» должен быть оценён выше «ВТБ» в связи с меньшими рисками: применю коррективу в -0,5 пп к ДД «ВТБ» для каждого года. Например, в 2020 году ДД «ВТБ» равна 9,2%, соответственно, для «Сбербанка» используем прогнозный дивиденд за 2019 год (20,11 руб.) и ДД 8,7% (9,2% – 0,5%), 20,11 руб. / 8,7% = 231,11 руб. Примечательно, что в данный момент на рынке обыкновенные акции «Сбербанка» торгуются около 230 руб.

Сразу оговорюсь, что прогнозировать цену акции исходя из её текущей дивидендной доходности, мягко говоря, не совсем правильно и разумно. Весьма кустарный метод, но наш рынок находится именно на этом уровне развития, и сейчас считается нормальным посчитать справедливую цену акции исходя из ближайшего дивиденда. Возможно, через два-три года это будет казаться дикостью.

Общая прогнозная доходность (переоценка акций плюс дивиденды) до конца 2022 года у инвестора «Сбербанка» получилась +116%, у «ВТБ» – +185%, и до конца 2024 года +196% и +310% соответственно. Если дивиденды реинвестировать, доходности будут ещё выше.

Получается, что, закладывая для «ВТБ» более консервативные прогнозы по прибыли, чем заявляет банк, и учитывая дисконт к оценке главного конкурента, получаем всё равно доходность выше, чем в «Сбербанке».

«Гадкий утёнок» выглядит перспективнее «белого лебедя»…

Правда, порядок доходностей в обоих случаях поражает, как-никак это уже большие банки, номер один и номер два в стране, а такие потенциалы роста…

«Скоро сказка сказывается, да не скоро дело делается…»

Как говорится, всё хорошо на бумаге, а в реальности может быть совсем иначе.

Само существование префов «ВТБ» вызывает много вопросов. Что будет дальше: их выкупят, конвертируют? Принцип равной доходности нелогичен. Как быть?

Летом 2019 года на ГОСА «ВТБ» Андрей Костин ответил следующее: «ВТБ» не планирует конвертировать привилегированные акции в обыкновенные, это привело бы к увеличению доли государства в капитале банка, но может подумать о выкупе префов в случае наличия капитала.

Префы родились в процессе докапитализации банка по итогам кризиса 2014–2015 гг. Если выкупать префы, то, вы сами знаете, ситуация с капиталом не настолько хороша, чтобы выкупать. Единственный источник — это прибыль. Я так понимаю, что здесь желающих, чтобы дивиденды в дальнейшем урезались, нет, а другого источника нет.

А если их конвертировать в обычные акции, то доля государства вырастет в капитале, тоже вроде бы не очень желательное развитие. Поэтому пока живём, как живёт и принцип равного подхода, он нам нелегко дался. Потому что сначала Минфин настаивал на больших платежах».

При этом Костин назвал выкуп акций нормальным процессом. «Посмотрим, если ситуация с капиталом позволит в дальнейшем, то выкуп — это нормальный процесс, но вряд ли конверсия, повторяю, долю государства нежелательно, на мой взгляд, увеличивать», — резюмировал он.

Честно сказать, слабо верится в выкуп префов в ближайшее время, риски конверсии сохраняются. Если будут отдавать 50% прибыли на дивиденды, то собственный капитал в ближайшие годы будет расти на 100–140 млрд руб. в год, а на выкуп всех привилегированных акций требуется 521,5 млрд руб. Если всё будет идти по плану.

Но банку нужно расти, выдавать новые кредиты и соответствовать Базель III. К примеру, за 2018 год размер кредитного портфеля «ВТБ» вырос с 9,2 до 10,7 трлн руб. При сохранении текущих тенденций вряд ли возможен выкуп акций – у банка для этого просто нет денег. Чтобы рос кредитный портфель, должен расти с соответствующей скоростью и собственный капитал.

Если произойдёт самое страшное – вдруг всё-таки конвертируют префы в обычку, то это будет катастрофа для миноритарных акционеров, ведь конвертация произойдёт по номинальным ценам, и в этот момент котировки обыкновенных акций «ВТБ» устремятся как раз к своему номиналу – одной копейке за акцию.

И ещё один риск, о котором стоить помнить, «ВТБ» является также инвестиционным банком. То есть он не просто принимает депозиты, выдаёт кредиты, а ещё и инвестирует в бизнес. Купив долю в компании, что-то с ней делает (или просто ждёт) и потом перепродаёт. Из самых громких инвестиций за последнее время – это акции ПАО «Магнит», АО «Объединённая зерновая компания», «Ростелеком» (сделка по Tele2).

Потенциальные доходы (или убытки) от этих инвестиций могут оказать значительное влияние на результаты «ВТБ» в будущем. Очень сложно прогнозировать исход данных инвестиций.

Ещё банк зарабатывает на страховании (правда, в 2018 году дочерняя компания «ВТБ Страхование» была продана СК «Согаз»; группа «ВТБ» получила 10% акций и место в совете директоров объединённой компании, а также денежную компенсацию), лизинге и комиссионных доходах за различные услуги, включая инвестбанкинг (M&A, размещения и пр.).

Кроме того, у банка есть возможность регулировать уровень своей прибыли через стоимость риска, тем самым сокращая расходы в части резервов под обесценение кредитного портфеля.

На этом у меня всё, а выводы каждый сделает для себя сам…

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter