6 ноября 2019 Finrange

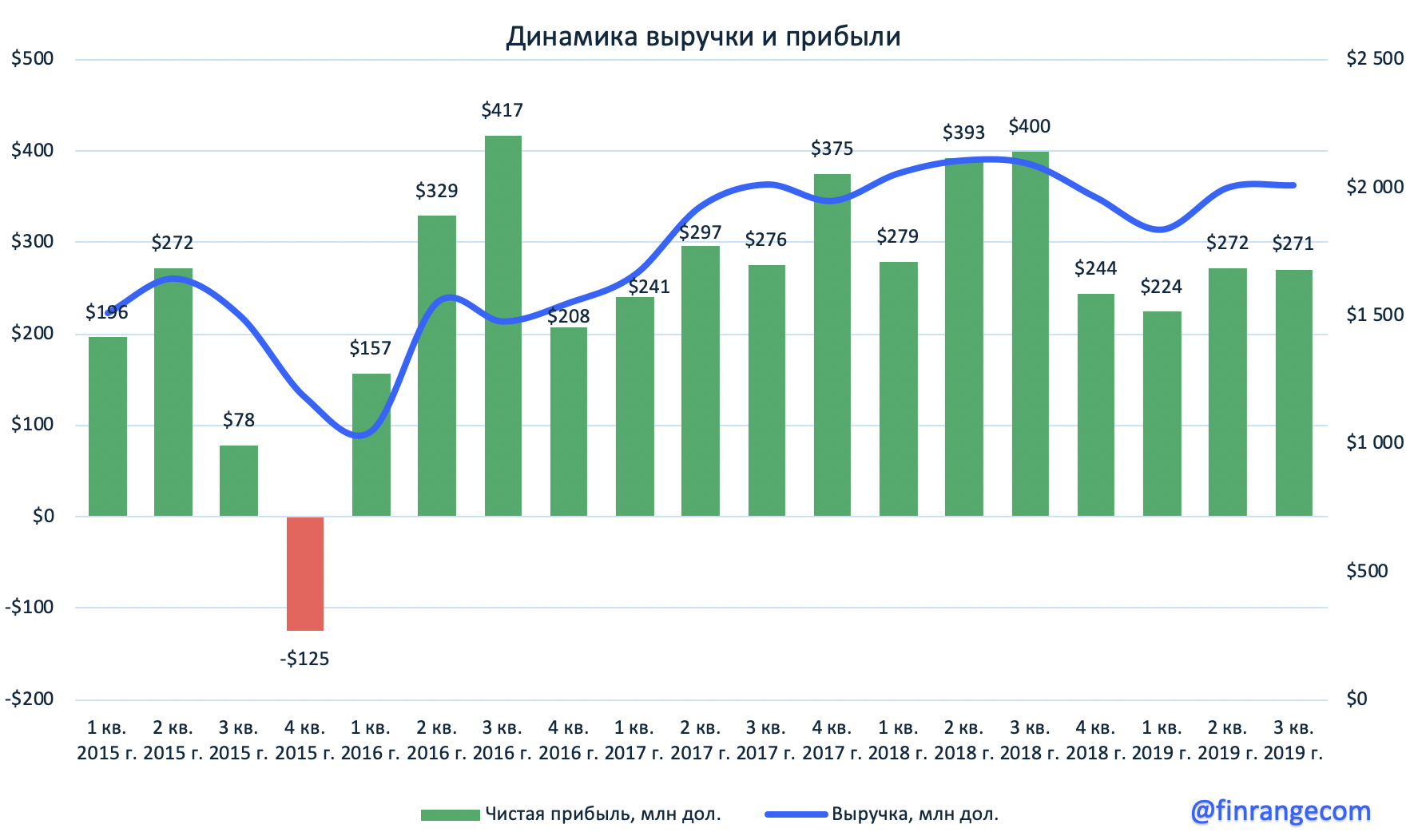

Выручка ММК снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах, а также снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

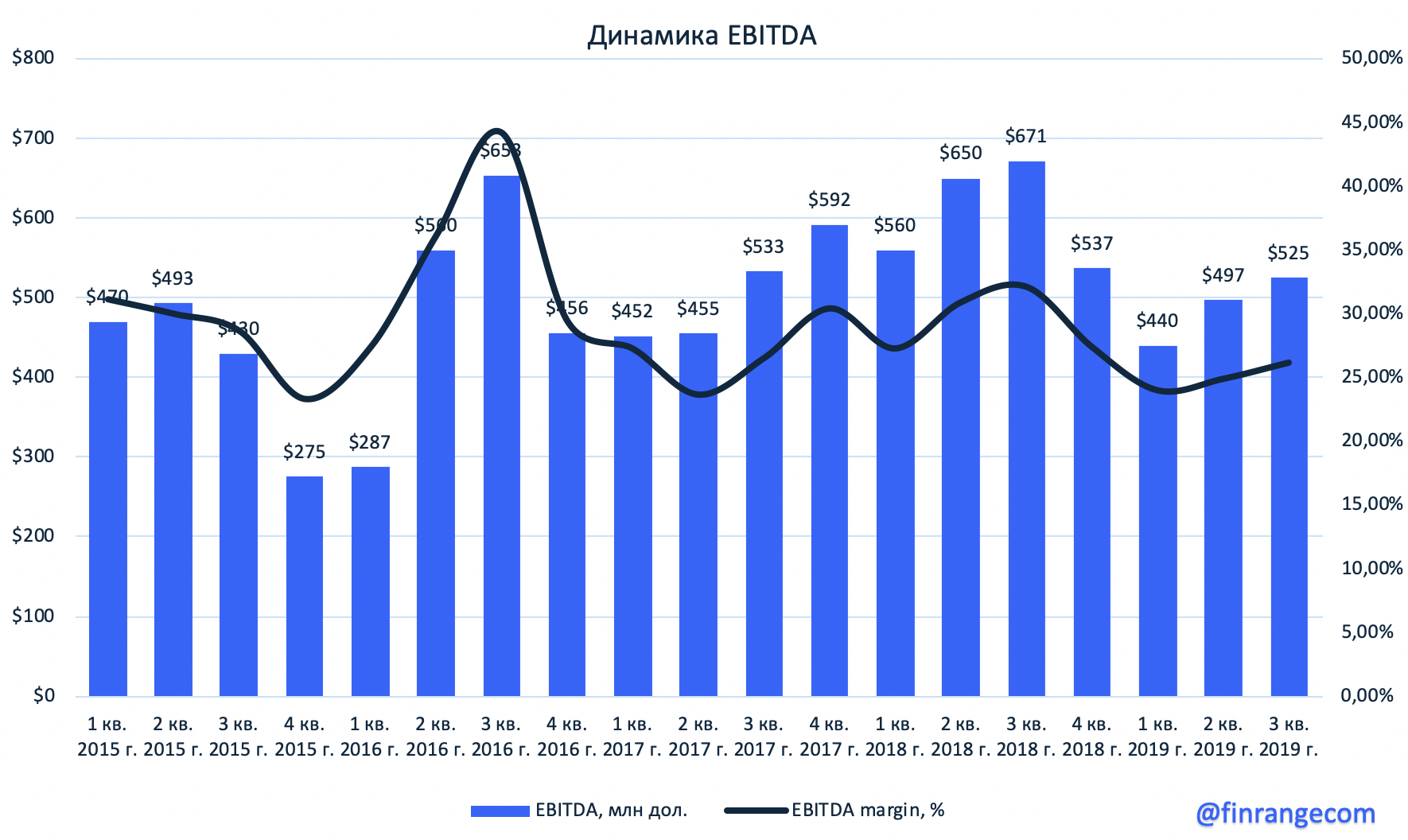

Показатель EBITDA сократился на 22,3% в годовом выражении – до $1,46 млн за счёт падения цен на сталь и роста цен на железорудное сырье, на фоне снижения спроса на мировых рынках. Рентабельность по EBITDA снизилась до 25%. Чистый долг металлурга продолжает оставаться в отрицательной зоне и на отчетную дату составляет - $70 млн.

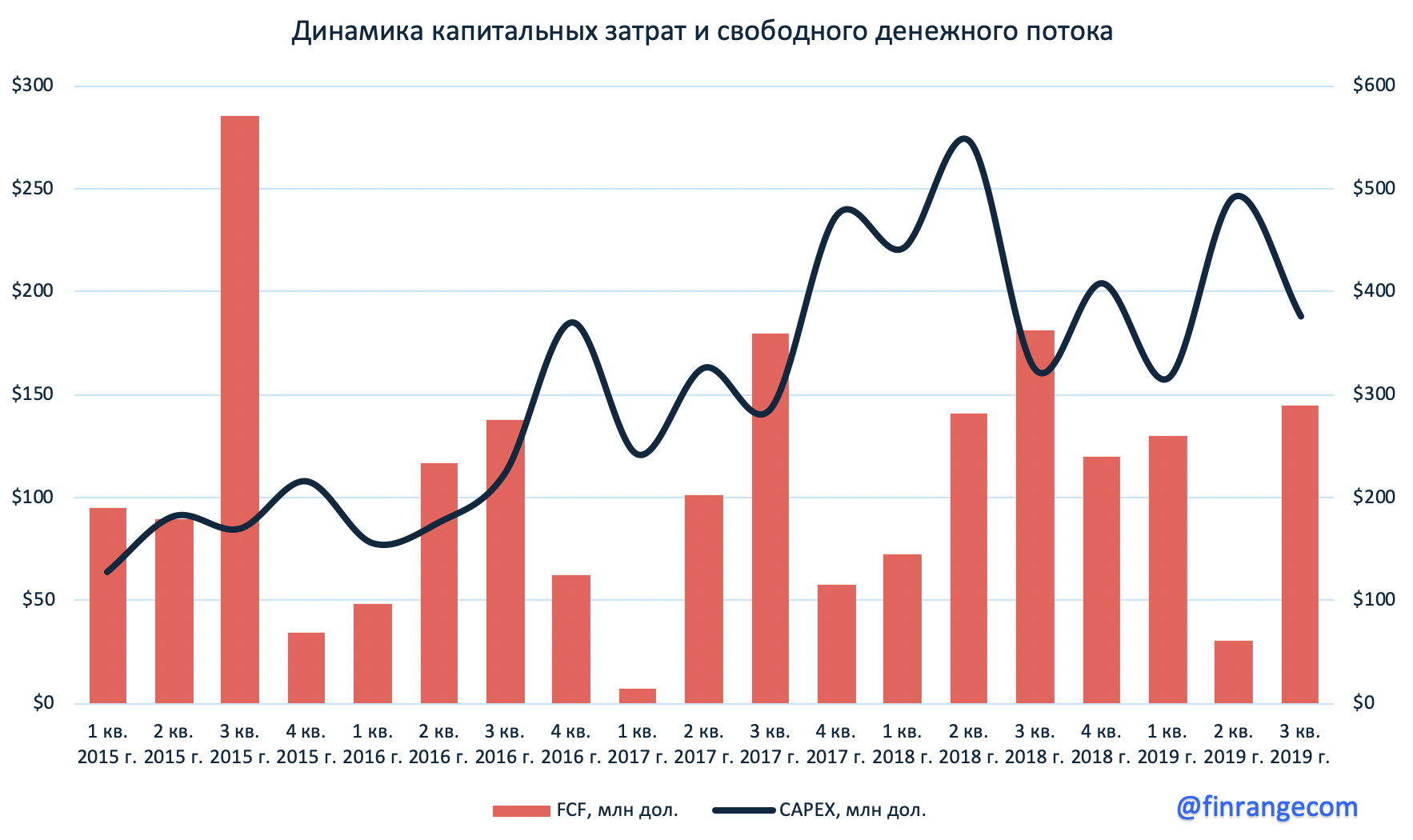

Свободный денежный поток за 9 мес. 2019 г. составил $610 млн, сократившись на 22,6% по сравнению с показателем прошлого года. Отрицательная динамика показателя связана с падением операционного денежного потока и снижением прибыльности при нисходящем тренде мировых цен на сталь.

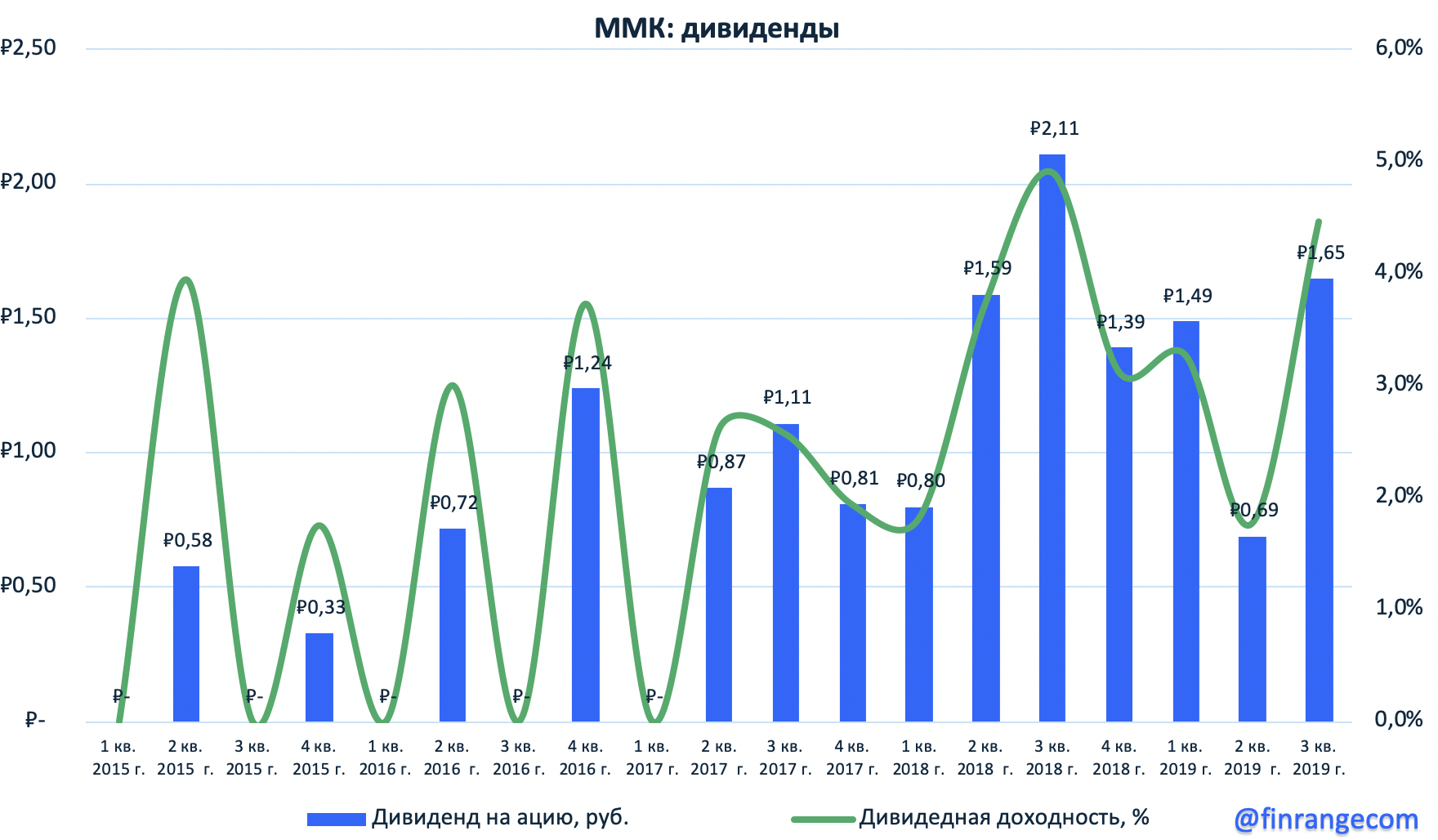

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Менеджмент компании ожидает сохранение неблагоприятной конъюнктуры мирового рынка стали, что будет оказывать негативное влияние на финпоказатели группы в IV кв. 2019 г.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов.

https://finrange.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter