12 ноября 2019 Открытие Шадрин Александр

«НОВАТЭК» самый дорогой в секторе не только в России, но и в мире. Формулировка, ставшая уже классической и характеризующая данную компанию...

Правда, «НОВАТЭК» — это СПГ-стартап и компания роста, и для такой нормально иметь столь высокие мультипликаторы, тем более они отражают лишь настоящее, к тому же не в полной мере. ПАО «НОВАТЭК» может оказаться не столь дорогой компанией, как считают многие в данный момент. Об этом и будет данное исследование...

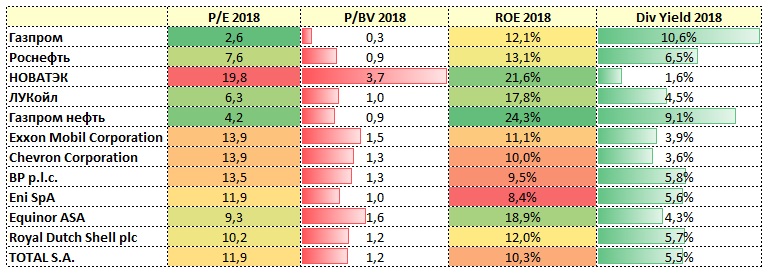

Сначала посмотрим на общепринятые мультипликаторы нефтегазовых компаний. По итогам 2018 года «НОВАТЭК» — самая дорогая, но и одна из самых прибыльных компаний (высокое значение рентабельности собственного капитала, ROE).

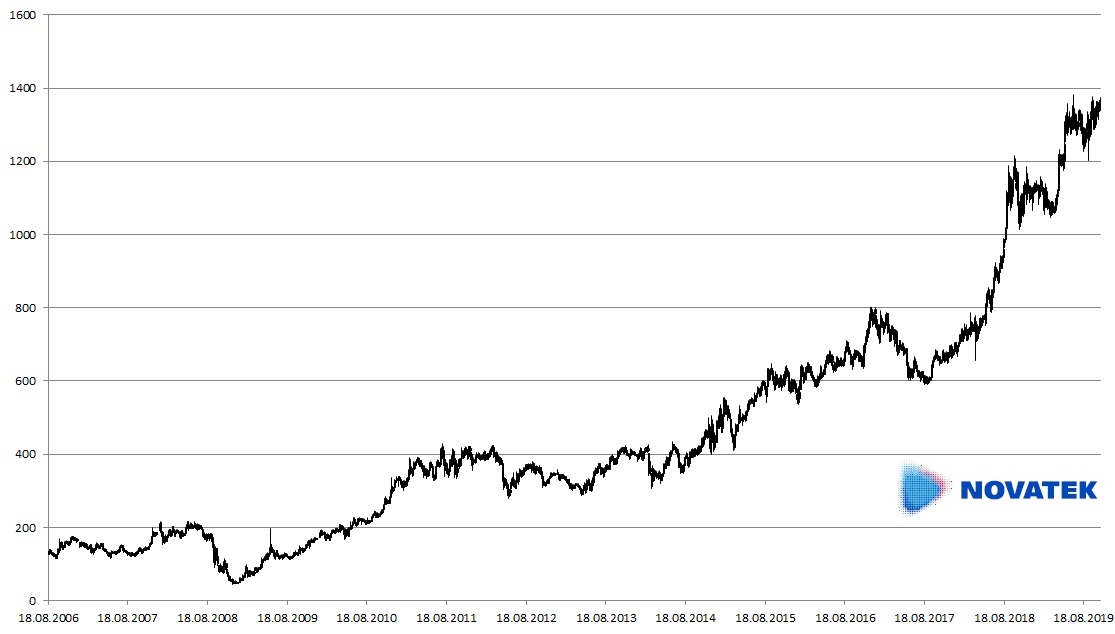

Конечно, рост котировок поражает.

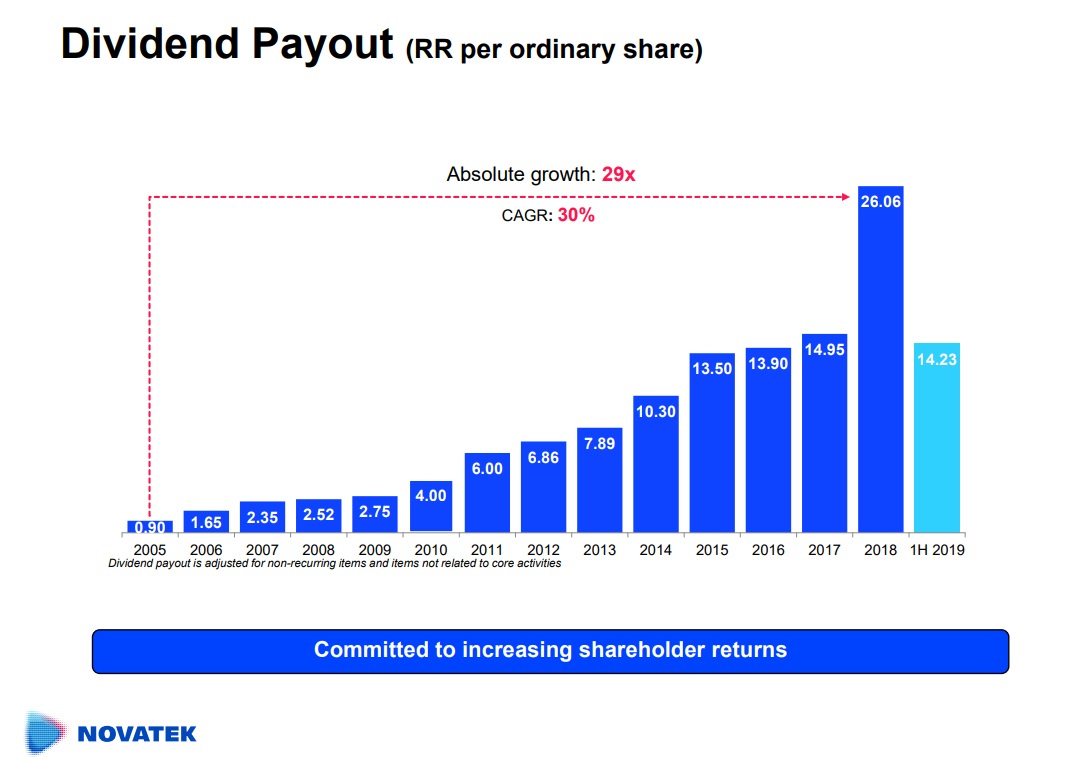

«НОВАТЭК», хотя и не блещет большой дивидендной доходностью, однако является дивидендным аристократом, то есть каждый год увеличивает размер дивидендных выплат, что удивительно для компании роста. Между прочим, в конце 2018 года в списке дивидендных аристократов России было лишь пять компаний.

На этом обычно многие инвесторы и аналитики заканчивают с ПАО «НОВАТЭК». Дорого, акции сильно выросли ранее — что тут ловить? Всё уже в цене. Это компания роста, которая уже выстрелила.

А точно ли выстрелила? Или это лишь начало роста? Как говорится, всё великое заметно лишь на расстоянии, а планы у компании «НОВАТЭК» по-настоящему грандиозные. В новейшей истории России это самый масштабный проект.

И здесь начинается самое интересное. Особенностью компании «НОВАТЭК» является то, что дальнейшее развитие и рост бизнеса будут происходить главным образом за счёт совместных предприятий (СП). А особенностью учёта совместных предприятий является то, что на уровне выручки отражение результатов происходит лишь в части приобретаемой у них продукции. Вторым местом в отчёте о прибылях и убытках, где фиксируется результат СП, является статья «Доля в прибыли (убытке) совместных предприятий».

Можно сказать, что реальная ситуация в компании стала менее понятной для стороннего потребителя отчётности по причине особенностей метода долевого участия, который применяется для СП.

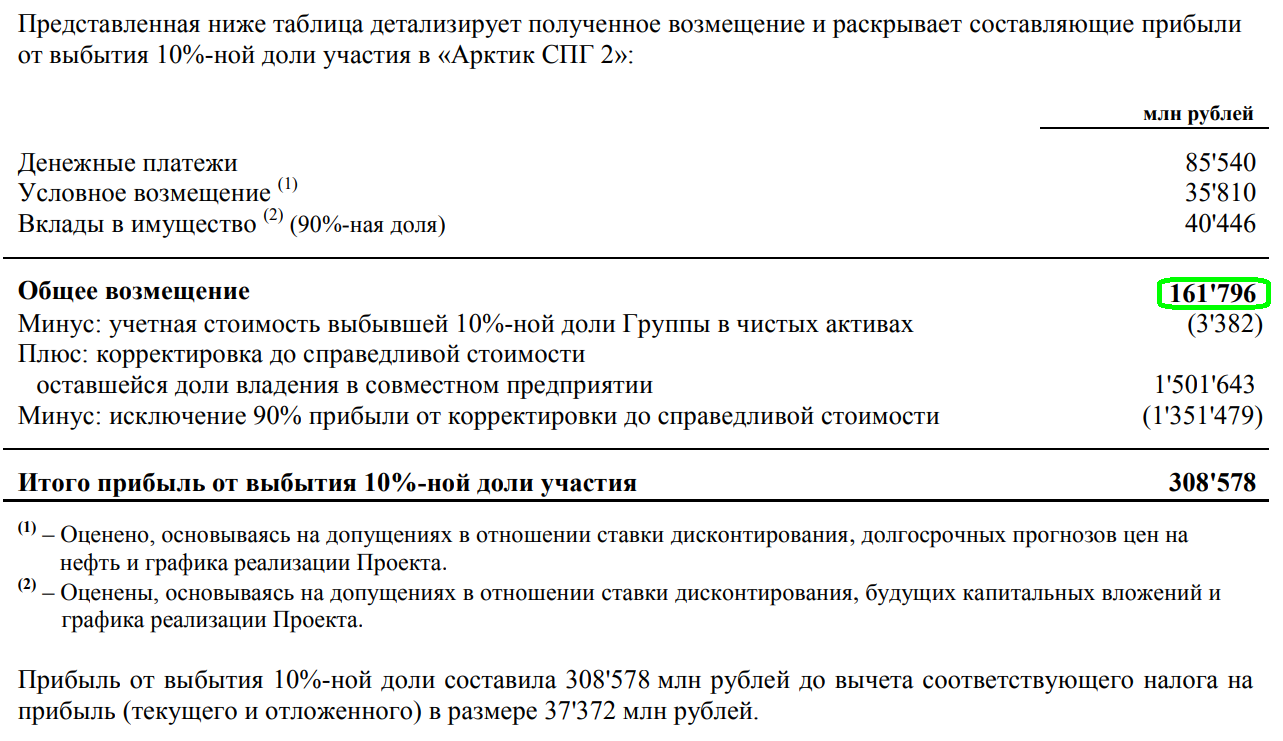

Возник важный вопрос: насколько реально «НОВАТЭК» в своей отчётности отражает совместные предприятия, особенно СПГ-стартапы. Актуальным данный вопрос стал весной 2019 года, когда начался раунд сделок по продаже долей в новом проекте «Арктик СПГ 2» (французская Total купила 10% в проекте за 161,8 млрд руб.).

«НОВАТЭК» в отчётности за I квартал 2019 года вдруг отразил грандиозные цифры прибыли после продажи лишь 10% доли в одном из СП, которое даже ещё не вошло в инвестиционную стадию. По факту была продана лишь доля в потенциальном проекте, а не действующее предприятие.

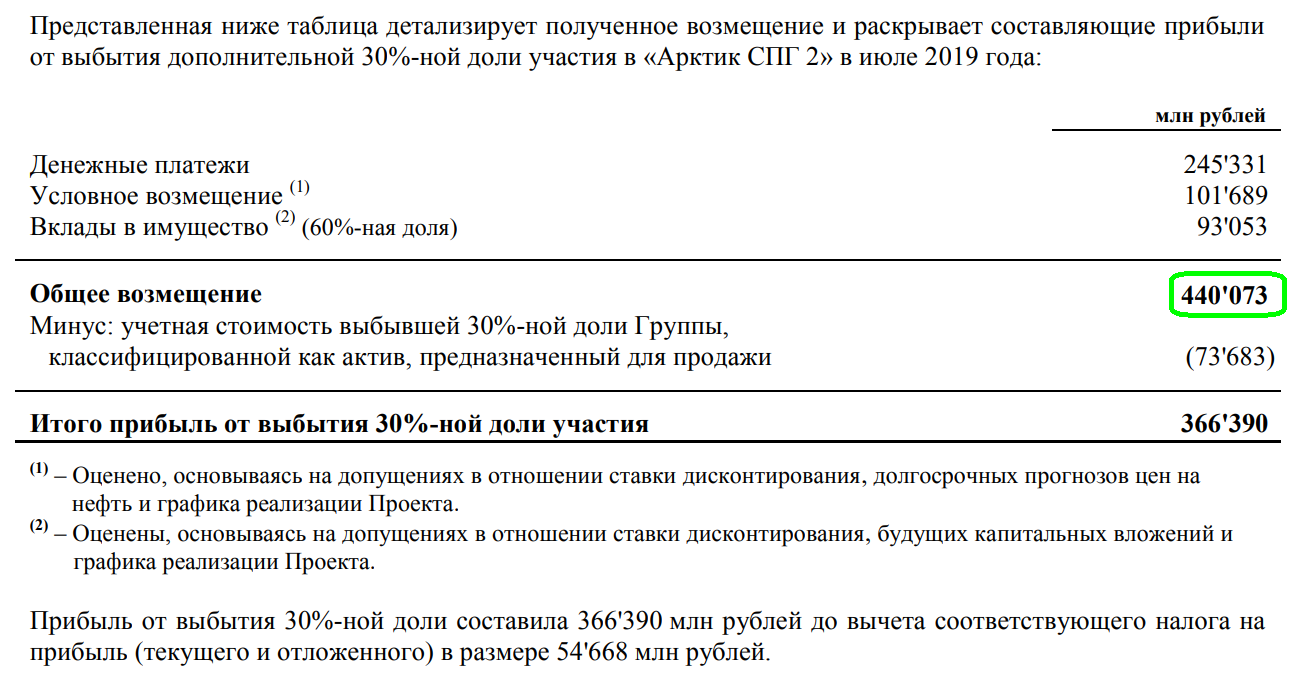

В отчётности за девять месяцев 2019 года цифры стали ещё интереснее, так как продали ещё 30% в «Арктик СПГ 2» (китайским и японским инвесторам по 10%: дочкам китайских компаний CNPC и CNOOC Limited, а также консорциуму Mitsui & Co. и Японской национальной корпорации по нефти, газу и металлам JOGMEC) за 440,1 млрд руб. Общая прибыль от выбытия 40% доли участия в ООО «Арктик СПГ 2» в 2019 году составила 675 млрд руб. до вычета соответствующего налога на прибыль (текущего и отложенного) в размере 92 млрд руб.

Очень интересный момент. Получается, что оставшиеся доли СП в ПАО «НОВАТЭК» оценены совсем не по рыночным ценам, и лишь при осуществлении сделок раскрывается их реальная стоимость.

Реальный капитал

Учёт совместных предприятий осуществляется по методу долевого участия, согласно стандарту МСФО 28.

Метод долевого участия

В соответствии с методом долевого участия при первоначальном признании инвестиции в ассоциированное или совместное предприятие признаются по себестоимости, а затем их балансовая стоимость увеличивается или уменьшается за счёт признания доли инвестора в прибыли или убытке объекта инвестиций после даты приобретения. Доля инвестора в прибыли или убытке объекта инвестиций признается в составе прибыли или убытка инвестора. Средства, полученные от объекта инвестиций в результате распределения прибыли, уменьшают балансовую стоимость инвестиций. Балансовая стоимость инвестиций также корректируется с целью отражения изменений в пропорциональной доле участия инвестора в объекте инвестиций, возникающих в связи с изменениями в прочей совокупной прибыли объекта инвестиций. Такие изменения возникают в частности в связи с переоценкой основных средств и в связи с разницей от пересчёта отчётности в другой валюте. Доля инвестора в этих изменениях признаётся в составе прочей совокупной прибыли инвестора.

Если перевести на человеческий язык: оценка СП в балансе компании учитывается по себестоимости, а потом увеличивается или уменьшается в соответствии с долей нераспределённой прибыли или убытка, и ещё уменьшается на выплаченные дивиденды.

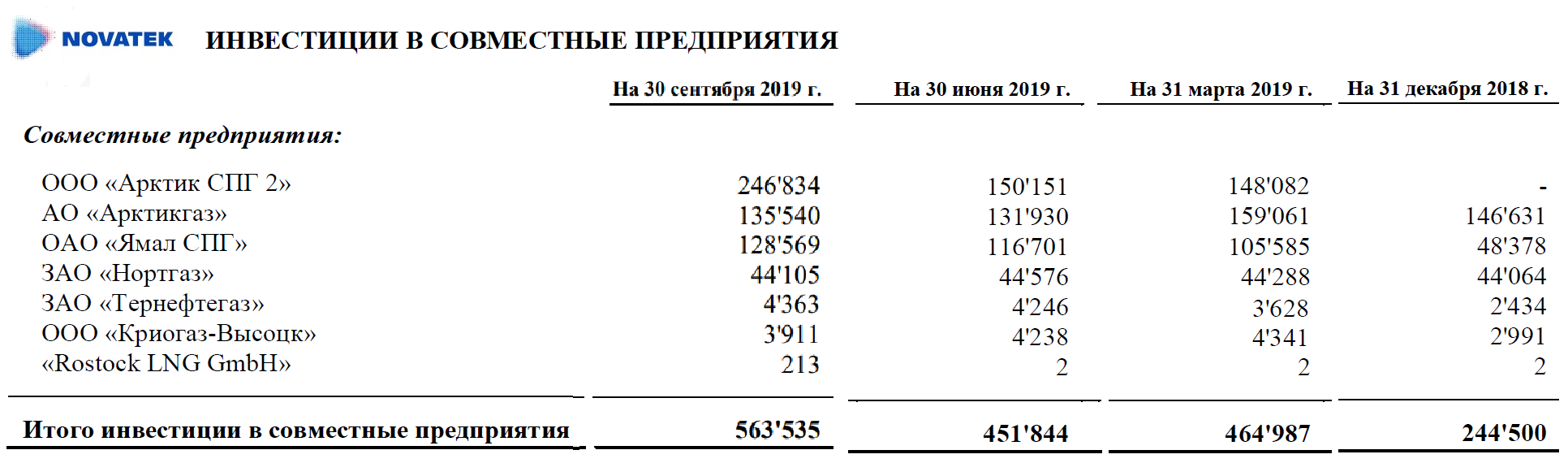

Найдём в отчётности раздел «Инвестиции в совместные предприятия» и посмотрим на историю изменений оценки СП.

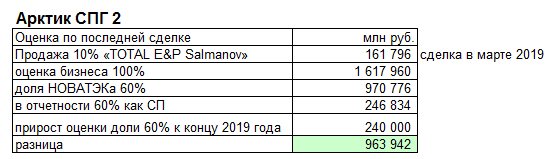

Наглядно представлено раскрытие стоимости совместных предприятий по мере их продажи и получения прибыли. К примеру, на 31 марта 2019 года доля в размере 60% в «Арктик СПГ 2» оценивалась в 148,1 млрд руб., и в это же время 10% были проданы за 161,8 млрд. руб. Кроме того, несколько странным является тот факт, что ОАО «Ямал СПГ» оценён дешевле ООО «Арктик СПГ 2»: первое предприятие уже работает в полную силу, а на втором ещё даже не началась стройка.

При наблюдении таких несоответствий возникает желание более внимательно изучить совместные предприятия ПАО «НОВАТЭК» и определить их реальную оценку.

В первую очередь посмотрим на три самые крупные из них — АО «Арктикгаз», ОАО «Ямал СПГ», ООО «Арктик СПГ 2».

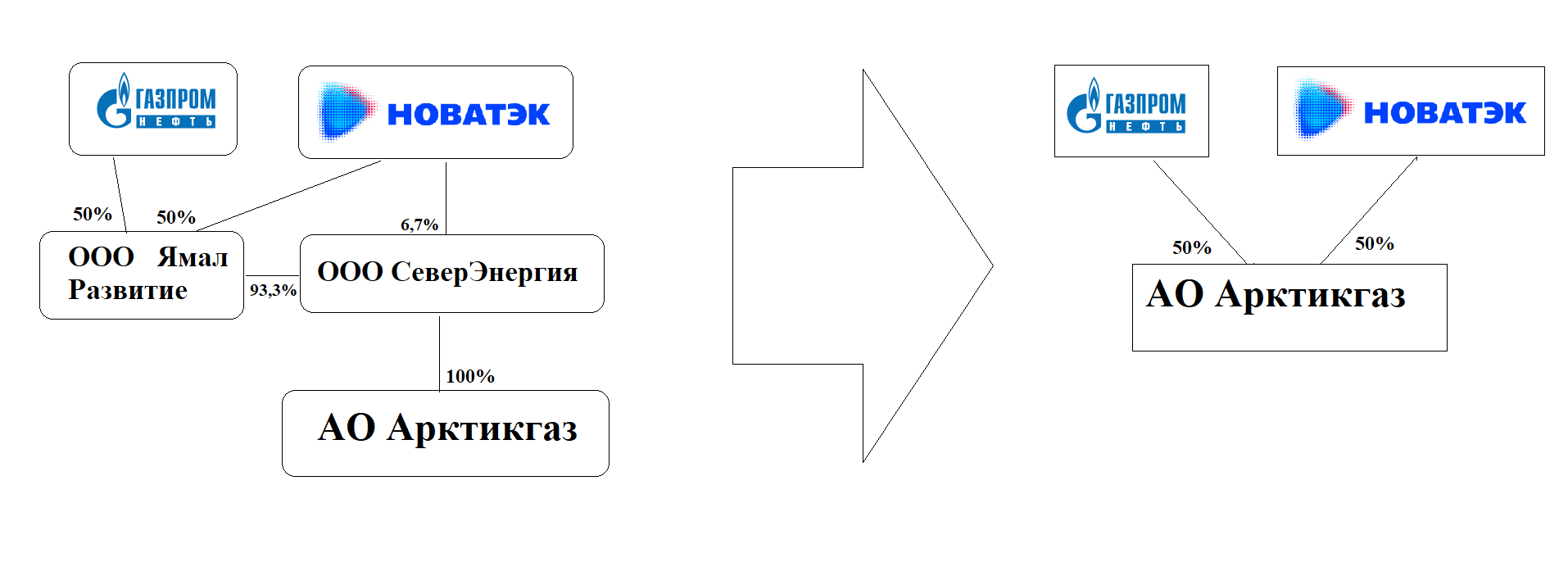

АО «Арктикгаз»

«Арктикгаз» ведёт добычу на Самбургском, Уренгойском и Яро-Яхинском месторождениях. В I квартале 2018 года «НОВАТЭК» и «Газпром нефть» провели заключительный этап ранее начатой реструктуризации, направленной на достижение паритетного владения в «Арктикгазе».

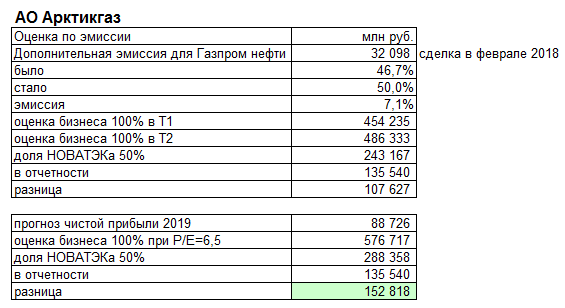

В январе 2018 года ООО «Ямал развитие» и ООО «СеверЭнергия» были присоединены к АО «Арктикгаз». В результате «НОВАТЭК» и «Газпром нефть» получили прямые доли участия в «Арктикгазе», 53,3% и 46,7% соответственно. Впоследствии, в марте 2018 года, ПАО «Газпром нефть» выкупило дополнительную эмиссию акций «Арктикгаза» на общую сумму 32,1 млрд руб. В результате указанных сделок доля владения ПАО «НОВАТЭК» в «Арктикгазе» снизилась с 53,3% до 50%.

В апреле 2019 года «Арктикгаз» объявил о выплате дивидендов на общую сумму 77 млрд руб., из которых 38,5 млрд руб. относились к компании «НОВАТЭК».

Оценку АО «Арктикгаз» можно провести по параметрам сделки с ПАО «Газпром нефть» в 2018 году и сравнить с данными отчётности за девять месяцев 2019 года.

По данным за 2018 год получается оценка лишь в 5,7 годовых прибылей, поэтому я сделал оценку уже исходя из прогнозной прибыли на 2019 год и коэффициента P/E = 6,5.

ОАО «Ямал СПГ»

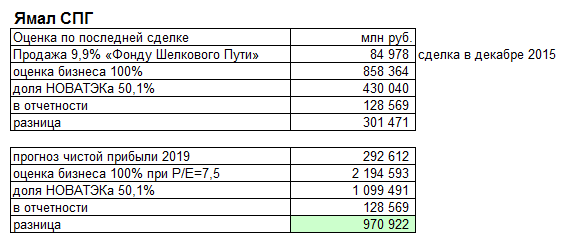

«НОВАТЭК» владеет 50,1% долей в «Ямал СПГ» совместно с французской TOTAL S.A. (20%), China National Petroleum Corporation (20%) и «Фондом Шелкового Пути» (9,9%). Совместное предприятие осуществляет реализацию проекта «Ямал СПГ», включающего создание и эксплуатацию мощностей по добыче природного газа, газового конденсата и производству сжиженного природного газа (СПГ) на основе ресурсной базы Южно-Тамбейского месторождения, расположенного на полуострове Ямал. «Ямал СПГ» является держателем лицензии на экспорт СПГ.

В ноябре 2018 года «НОВАТЭК» досрочно запустил третью очередь завода «Ямал СПГ», общая мощность по сжижению природного газа (СПГ) проекта равна 16,5 млн тонн в год. Запуск четвёртой очереди «Ямал СПГ» (мощностью 0,9 млн тонн в год) запланирован на IV квартал 2019 года.

Оценку ОАО «Ямал СПГ» осуществить по цене последней сделки проблематично, так как компания была приобретена в декабре 2015 года, когда проект ещё не начал работать («Фонд Шёлкового Пути» купил 9,9% за 85 млрд руб.).

И опять наблюдается несоответствие цены сделки и оценки в отчётности.

«Ямал СПГ» можно оценить по прогнозной чистой прибыли текущего года. Прогноз чистой прибыли ОАО «Ямал СПГ» на 2019 год равен 292,6 млрд руб. (чистая прибыль за I полугодие 2019 года — 135,6 млрд руб.). Исходя из размера чистой прибыли компании можно оценить весь проект в 2,2 трлн руб., что равно 7,5 годовых прибылей. Это очень консервативно. Это 34 млрд долл. Замечу, что на строительство ушло 27 млрд долл.

ООО «Арктик СПГ 2»

Проект «Арктик СПГ 2» предусматривает строительство трёх очередей по производству сжиженного природного газа (СПГ) мощностью 6,6 млн тонн в год каждая на основаниях гравитационного типа (ОГТ). Проект реализуется на ресурсной базе Утреннего месторождения.

В марте 2019 года компания «НОВАТЭК» продала долю в размере 10% в ООО «Арктик СПГ 2», являвшимся на тот момент дочерним обществом компании TOTAL E&P Salmanov.

В июле 2019 года продали ещё 30% в «Арктик СПГ 2» (китайским и японским инвесторам по 10%: «дочкам» китайских компаний CNPC и CNOOC Limited, а также консорциуму Mitsui & Co. и Японской национальной корпорации по нефти, газу и металлам JOGMEC).

Исходя из цифр данных сделок, а также динамики дальнейшей равномерной переоценки проекта к моменту ввода и получения прибыли, справедливо оценим долю ПАО «НОВАТЕК» в ООО «Арктик СПГ 2» на конец 2019 года.

«НОВАТЭК» уточнил, что запуск первой линии «Арктик СПГ 2» планируется лишь в 2023 году, второй и третьей — в 2024 и 2026 годах соответственно. Ранее компания анонсировала планы сдать первую линию строительства уже в 2022 году.

Налоговые льготы будут схожи с теми, что действуют для проекта «Ямал СПГ», поскольку в июне 2014 года Госдума одобрила внесение общих изменений в Налоговый кодекс, предполагающих налоговые льготы для компаний, добывающих природный газ и газовый конденсат на месторождениях, полностью или частично расположенных на Гыданском полуострове и Обской губе, если такой природный газ будет использоваться исключительно для производства СПГ. Для проекта «Арктик СПГ-2» ряд налоговых льгот (нулевой НДПИ, нулевой налог на имущество и сниженный до 15,5% налог на прибыль) останется в силе до 2032 года, когда общий объём производства газа достигнет 250 тыс. м3. Нулевые экспортные пошлины будут действовать в отношении данного проекта бессрочно.

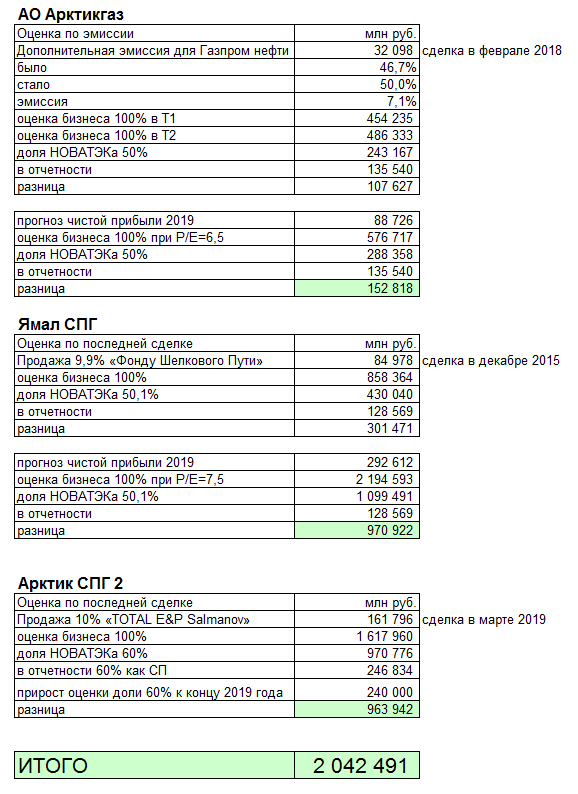

Получилась следующая сводная таблица.

Разницу между справедливой оценкой долей в СП и отражением в отчётности компании в данный момент можно оценить в 2 трлн руб., то есть реальный капитал равен примерно 3,9–4 трлн руб.

Капитализация компании сейчас равна 4 трлн руб., и выходит, что «НОВАТЭК», настоящая компания роста, стоит всего один капитал!

Кроме данных СП, у ПАО «НОВАТЭК» есть другие совместные предприятия, по которым я не стал проводить переоценку ввиду отсутствия необходимой информации и их меньшего влияния на весь бизнес. Но упомянуть их стоит, так как они могут неожиданно обрадовать, например, выплатой крупных дивидендов.

ЗАО «Нортгаз»

«Нортгаз» — совместное предприятие ПАО «НОВАТЭК» и ПАО «Газпром нефть» (паритетное владение). «Нортгаз» ведёт добычу на Северо-Уренгойском месторождении, расположенном в ЯНАО. В апреле 2018 года «Нортгаз» объявил о выплате дивидендов в сумме 8,2 млрд руб., из которых 4,1 млрд руб. относились к компании «НОВАТЭК».

ЗАО «Тернефтегаз»

«НОВАТЭК» владеет долей в 51% в «Тернефтегазе», совместном предприятии с TOTAL S.A. «Тернефтегаз» ведёт добычу на Термокарстовом месторождении, расположенном в ЯНАО.

ООО «Криогаз-Высоцк»

СП с АО «Газпромбанк», у ПАО «НОВАТЭК» доля в 51%. «Криогаз-Высоцк» осуществляет проект по эксплуатации первой очереди среднетоннажного завода по производству сжиженного природного газа мощностью 660 тыс. тонн в год, расположенного в порту Высоцк на берегу Балтийского моря.

В марте 2019 года ООО «Криогаз-Высоцк» начало производство в режиме пуско-наладки на первой очереди своего среднетоннажного СПГ-завода и в апреле 2019 года вышло на проектную мощность.

Rostock LNG GmbH

«НОВАТЭК» владеет долей в 49% в Rostock LNG GmbH, совместном предприятии с Fluxys Germany Holding GmbH. СП осуществляет проект по строительству среднетоннажного терминала по перевалке СПГ мощностью около 300 тыс. тонн в год в порту города Росток в Германии.

ООО «Обский СПГ»

Ещё один СПГ-проект ПАО «НОВАТЭК». Номинальная ожидаемая мощность — 4,8 млн тонн СПГ в год. Проект находится на ранней стадии — в скором времени «НОВАТЭК» планирует начать подготовку проектной документации. Ожидается, что компания примет окончательное инвестиционное решение по проекту в следующем году. Благодаря небольшим мощностям данного проекта «НОВАТЭК» планирует использовать собственную технологию «Арктический каскад» и завершить строительство первой линии (1,6 млн тонн СПГ) к 2023 г. Планов по продаже долей в этом проекте другим инвесторам нет.

Новые СПГ-проекты на полуострове Гыдан

В своей стратегии на 2030 г. «НОВАТЭК» обозначил запуск нескольких перспективных месторождений на полуострове Гыдан с потенциальной добычей СПГ в 30,5 млн тонн в год, а также монетизацию посредством СПГ Геофизического и Трёхбугорного месторождений с полкой добычи: 20 млрд м3 в год, или 12,6 млн тонн в год. Ресурсная база данных проектов находится в стадии геологического изучения. Кроме того, «НОВАТЭК» создаёт совместные предприятия по строительству газовозов (например, Современный морской арктический транспорт — СП с ПАО «Совкомфлот»).

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Правда, «НОВАТЭК» — это СПГ-стартап и компания роста, и для такой нормально иметь столь высокие мультипликаторы, тем более они отражают лишь настоящее, к тому же не в полной мере. ПАО «НОВАТЭК» может оказаться не столь дорогой компанией, как считают многие в данный момент. Об этом и будет данное исследование...

Сначала посмотрим на общепринятые мультипликаторы нефтегазовых компаний. По итогам 2018 года «НОВАТЭК» — самая дорогая, но и одна из самых прибыльных компаний (высокое значение рентабельности собственного капитала, ROE).

Конечно, рост котировок поражает.

«НОВАТЭК», хотя и не блещет большой дивидендной доходностью, однако является дивидендным аристократом, то есть каждый год увеличивает размер дивидендных выплат, что удивительно для компании роста. Между прочим, в конце 2018 года в списке дивидендных аристократов России было лишь пять компаний.

На этом обычно многие инвесторы и аналитики заканчивают с ПАО «НОВАТЭК». Дорого, акции сильно выросли ранее — что тут ловить? Всё уже в цене. Это компания роста, которая уже выстрелила.

А точно ли выстрелила? Или это лишь начало роста? Как говорится, всё великое заметно лишь на расстоянии, а планы у компании «НОВАТЭК» по-настоящему грандиозные. В новейшей истории России это самый масштабный проект.

И здесь начинается самое интересное. Особенностью компании «НОВАТЭК» является то, что дальнейшее развитие и рост бизнеса будут происходить главным образом за счёт совместных предприятий (СП). А особенностью учёта совместных предприятий является то, что на уровне выручки отражение результатов происходит лишь в части приобретаемой у них продукции. Вторым местом в отчёте о прибылях и убытках, где фиксируется результат СП, является статья «Доля в прибыли (убытке) совместных предприятий».

Можно сказать, что реальная ситуация в компании стала менее понятной для стороннего потребителя отчётности по причине особенностей метода долевого участия, который применяется для СП.

Возник важный вопрос: насколько реально «НОВАТЭК» в своей отчётности отражает совместные предприятия, особенно СПГ-стартапы. Актуальным данный вопрос стал весной 2019 года, когда начался раунд сделок по продаже долей в новом проекте «Арктик СПГ 2» (французская Total купила 10% в проекте за 161,8 млрд руб.).

«НОВАТЭК» в отчётности за I квартал 2019 года вдруг отразил грандиозные цифры прибыли после продажи лишь 10% доли в одном из СП, которое даже ещё не вошло в инвестиционную стадию. По факту была продана лишь доля в потенциальном проекте, а не действующее предприятие.

В отчётности за девять месяцев 2019 года цифры стали ещё интереснее, так как продали ещё 30% в «Арктик СПГ 2» (китайским и японским инвесторам по 10%: дочкам китайских компаний CNPC и CNOOC Limited, а также консорциуму Mitsui & Co. и Японской национальной корпорации по нефти, газу и металлам JOGMEC) за 440,1 млрд руб. Общая прибыль от выбытия 40% доли участия в ООО «Арктик СПГ 2» в 2019 году составила 675 млрд руб. до вычета соответствующего налога на прибыль (текущего и отложенного) в размере 92 млрд руб.

Очень интересный момент. Получается, что оставшиеся доли СП в ПАО «НОВАТЭК» оценены совсем не по рыночным ценам, и лишь при осуществлении сделок раскрывается их реальная стоимость.

Реальный капитал

Учёт совместных предприятий осуществляется по методу долевого участия, согласно стандарту МСФО 28.

Метод долевого участия

В соответствии с методом долевого участия при первоначальном признании инвестиции в ассоциированное или совместное предприятие признаются по себестоимости, а затем их балансовая стоимость увеличивается или уменьшается за счёт признания доли инвестора в прибыли или убытке объекта инвестиций после даты приобретения. Доля инвестора в прибыли или убытке объекта инвестиций признается в составе прибыли или убытка инвестора. Средства, полученные от объекта инвестиций в результате распределения прибыли, уменьшают балансовую стоимость инвестиций. Балансовая стоимость инвестиций также корректируется с целью отражения изменений в пропорциональной доле участия инвестора в объекте инвестиций, возникающих в связи с изменениями в прочей совокупной прибыли объекта инвестиций. Такие изменения возникают в частности в связи с переоценкой основных средств и в связи с разницей от пересчёта отчётности в другой валюте. Доля инвестора в этих изменениях признаётся в составе прочей совокупной прибыли инвестора.

Если перевести на человеческий язык: оценка СП в балансе компании учитывается по себестоимости, а потом увеличивается или уменьшается в соответствии с долей нераспределённой прибыли или убытка, и ещё уменьшается на выплаченные дивиденды.

Найдём в отчётности раздел «Инвестиции в совместные предприятия» и посмотрим на историю изменений оценки СП.

Наглядно представлено раскрытие стоимости совместных предприятий по мере их продажи и получения прибыли. К примеру, на 31 марта 2019 года доля в размере 60% в «Арктик СПГ 2» оценивалась в 148,1 млрд руб., и в это же время 10% были проданы за 161,8 млрд. руб. Кроме того, несколько странным является тот факт, что ОАО «Ямал СПГ» оценён дешевле ООО «Арктик СПГ 2»: первое предприятие уже работает в полную силу, а на втором ещё даже не началась стройка.

При наблюдении таких несоответствий возникает желание более внимательно изучить совместные предприятия ПАО «НОВАТЭК» и определить их реальную оценку.

В первую очередь посмотрим на три самые крупные из них — АО «Арктикгаз», ОАО «Ямал СПГ», ООО «Арктик СПГ 2».

АО «Арктикгаз»

«Арктикгаз» ведёт добычу на Самбургском, Уренгойском и Яро-Яхинском месторождениях. В I квартале 2018 года «НОВАТЭК» и «Газпром нефть» провели заключительный этап ранее начатой реструктуризации, направленной на достижение паритетного владения в «Арктикгазе».

В январе 2018 года ООО «Ямал развитие» и ООО «СеверЭнергия» были присоединены к АО «Арктикгаз». В результате «НОВАТЭК» и «Газпром нефть» получили прямые доли участия в «Арктикгазе», 53,3% и 46,7% соответственно. Впоследствии, в марте 2018 года, ПАО «Газпром нефть» выкупило дополнительную эмиссию акций «Арктикгаза» на общую сумму 32,1 млрд руб. В результате указанных сделок доля владения ПАО «НОВАТЭК» в «Арктикгазе» снизилась с 53,3% до 50%.

В апреле 2019 года «Арктикгаз» объявил о выплате дивидендов на общую сумму 77 млрд руб., из которых 38,5 млрд руб. относились к компании «НОВАТЭК».

Оценку АО «Арктикгаз» можно провести по параметрам сделки с ПАО «Газпром нефть» в 2018 году и сравнить с данными отчётности за девять месяцев 2019 года.

По данным за 2018 год получается оценка лишь в 5,7 годовых прибылей, поэтому я сделал оценку уже исходя из прогнозной прибыли на 2019 год и коэффициента P/E = 6,5.

ОАО «Ямал СПГ»

«НОВАТЭК» владеет 50,1% долей в «Ямал СПГ» совместно с французской TOTAL S.A. (20%), China National Petroleum Corporation (20%) и «Фондом Шелкового Пути» (9,9%). Совместное предприятие осуществляет реализацию проекта «Ямал СПГ», включающего создание и эксплуатацию мощностей по добыче природного газа, газового конденсата и производству сжиженного природного газа (СПГ) на основе ресурсной базы Южно-Тамбейского месторождения, расположенного на полуострове Ямал. «Ямал СПГ» является держателем лицензии на экспорт СПГ.

В ноябре 2018 года «НОВАТЭК» досрочно запустил третью очередь завода «Ямал СПГ», общая мощность по сжижению природного газа (СПГ) проекта равна 16,5 млн тонн в год. Запуск четвёртой очереди «Ямал СПГ» (мощностью 0,9 млн тонн в год) запланирован на IV квартал 2019 года.

Оценку ОАО «Ямал СПГ» осуществить по цене последней сделки проблематично, так как компания была приобретена в декабре 2015 года, когда проект ещё не начал работать («Фонд Шёлкового Пути» купил 9,9% за 85 млрд руб.).

И опять наблюдается несоответствие цены сделки и оценки в отчётности.

«Ямал СПГ» можно оценить по прогнозной чистой прибыли текущего года. Прогноз чистой прибыли ОАО «Ямал СПГ» на 2019 год равен 292,6 млрд руб. (чистая прибыль за I полугодие 2019 года — 135,6 млрд руб.). Исходя из размера чистой прибыли компании можно оценить весь проект в 2,2 трлн руб., что равно 7,5 годовых прибылей. Это очень консервативно. Это 34 млрд долл. Замечу, что на строительство ушло 27 млрд долл.

ООО «Арктик СПГ 2»

Проект «Арктик СПГ 2» предусматривает строительство трёх очередей по производству сжиженного природного газа (СПГ) мощностью 6,6 млн тонн в год каждая на основаниях гравитационного типа (ОГТ). Проект реализуется на ресурсной базе Утреннего месторождения.

В марте 2019 года компания «НОВАТЭК» продала долю в размере 10% в ООО «Арктик СПГ 2», являвшимся на тот момент дочерним обществом компании TOTAL E&P Salmanov.

В июле 2019 года продали ещё 30% в «Арктик СПГ 2» (китайским и японским инвесторам по 10%: «дочкам» китайских компаний CNPC и CNOOC Limited, а также консорциуму Mitsui & Co. и Японской национальной корпорации по нефти, газу и металлам JOGMEC).

Исходя из цифр данных сделок, а также динамики дальнейшей равномерной переоценки проекта к моменту ввода и получения прибыли, справедливо оценим долю ПАО «НОВАТЕК» в ООО «Арктик СПГ 2» на конец 2019 года.

«НОВАТЭК» уточнил, что запуск первой линии «Арктик СПГ 2» планируется лишь в 2023 году, второй и третьей — в 2024 и 2026 годах соответственно. Ранее компания анонсировала планы сдать первую линию строительства уже в 2022 году.

Налоговые льготы будут схожи с теми, что действуют для проекта «Ямал СПГ», поскольку в июне 2014 года Госдума одобрила внесение общих изменений в Налоговый кодекс, предполагающих налоговые льготы для компаний, добывающих природный газ и газовый конденсат на месторождениях, полностью или частично расположенных на Гыданском полуострове и Обской губе, если такой природный газ будет использоваться исключительно для производства СПГ. Для проекта «Арктик СПГ-2» ряд налоговых льгот (нулевой НДПИ, нулевой налог на имущество и сниженный до 15,5% налог на прибыль) останется в силе до 2032 года, когда общий объём производства газа достигнет 250 тыс. м3. Нулевые экспортные пошлины будут действовать в отношении данного проекта бессрочно.

Получилась следующая сводная таблица.

Разницу между справедливой оценкой долей в СП и отражением в отчётности компании в данный момент можно оценить в 2 трлн руб., то есть реальный капитал равен примерно 3,9–4 трлн руб.

Капитализация компании сейчас равна 4 трлн руб., и выходит, что «НОВАТЭК», настоящая компания роста, стоит всего один капитал!

Кроме данных СП, у ПАО «НОВАТЭК» есть другие совместные предприятия, по которым я не стал проводить переоценку ввиду отсутствия необходимой информации и их меньшего влияния на весь бизнес. Но упомянуть их стоит, так как они могут неожиданно обрадовать, например, выплатой крупных дивидендов.

ЗАО «Нортгаз»

«Нортгаз» — совместное предприятие ПАО «НОВАТЭК» и ПАО «Газпром нефть» (паритетное владение). «Нортгаз» ведёт добычу на Северо-Уренгойском месторождении, расположенном в ЯНАО. В апреле 2018 года «Нортгаз» объявил о выплате дивидендов в сумме 8,2 млрд руб., из которых 4,1 млрд руб. относились к компании «НОВАТЭК».

ЗАО «Тернефтегаз»

«НОВАТЭК» владеет долей в 51% в «Тернефтегазе», совместном предприятии с TOTAL S.A. «Тернефтегаз» ведёт добычу на Термокарстовом месторождении, расположенном в ЯНАО.

ООО «Криогаз-Высоцк»

СП с АО «Газпромбанк», у ПАО «НОВАТЭК» доля в 51%. «Криогаз-Высоцк» осуществляет проект по эксплуатации первой очереди среднетоннажного завода по производству сжиженного природного газа мощностью 660 тыс. тонн в год, расположенного в порту Высоцк на берегу Балтийского моря.

В марте 2019 года ООО «Криогаз-Высоцк» начало производство в режиме пуско-наладки на первой очереди своего среднетоннажного СПГ-завода и в апреле 2019 года вышло на проектную мощность.

Rostock LNG GmbH

«НОВАТЭК» владеет долей в 49% в Rostock LNG GmbH, совместном предприятии с Fluxys Germany Holding GmbH. СП осуществляет проект по строительству среднетоннажного терминала по перевалке СПГ мощностью около 300 тыс. тонн в год в порту города Росток в Германии.

ООО «Обский СПГ»

Ещё один СПГ-проект ПАО «НОВАТЭК». Номинальная ожидаемая мощность — 4,8 млн тонн СПГ в год. Проект находится на ранней стадии — в скором времени «НОВАТЭК» планирует начать подготовку проектной документации. Ожидается, что компания примет окончательное инвестиционное решение по проекту в следующем году. Благодаря небольшим мощностям данного проекта «НОВАТЭК» планирует использовать собственную технологию «Арктический каскад» и завершить строительство первой линии (1,6 млн тонн СПГ) к 2023 г. Планов по продаже долей в этом проекте другим инвесторам нет.

Новые СПГ-проекты на полуострове Гыдан

В своей стратегии на 2030 г. «НОВАТЭК» обозначил запуск нескольких перспективных месторождений на полуострове Гыдан с потенциальной добычей СПГ в 30,5 млн тонн в год, а также монетизацию посредством СПГ Геофизического и Трёхбугорного месторождений с полкой добычи: 20 млрд м3 в год, или 12,6 млн тонн в год. Ресурсная база данных проектов находится в стадии геологического изучения. Кроме того, «НОВАТЭК» создаёт совместные предприятия по строительству газовозов (например, Современный морской арктический транспорт — СП с ПАО «Совкомфлот»).

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter