15 ноября 2019 Открытие Шадрин Александр

Развитие компании

Самое главное в ПАО «НОВАТЭК», как и было ранее, это перспективы развития бизнеса.

Стратегия до 2030 года впечатляет!

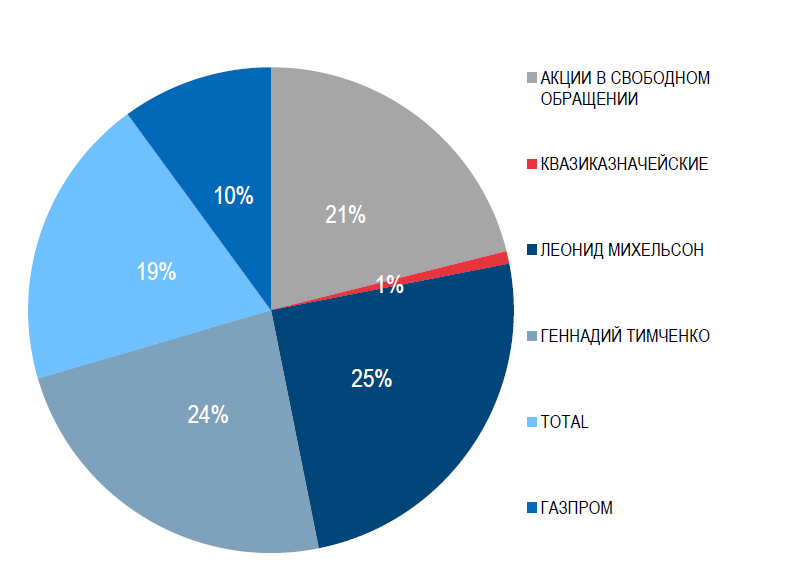

«НОВАТЭК» во главе с председателем правления Леонидом Михельсоном после запуска на полную мощность трёх линий «Ямал СПГ» доказал, что справится с задачами по реализации масштабных проектов в российской Арктике.

Конечно, это произошло не без помощи государства. Президент одобрил для «Ямал СПГ» беспрецедентный набор льгот: 12-летнее освобождение от налога на добычу полезных ископаемых (НДПИ), освобождение от налога на имущество, НДС и импортных пошлин при импорте оборудования, а также льготный налог на прибыль по ставке 13,5%. Также государство взяло на себя строительство инфраструктуры, например, порта в Сабетте. Всё это сделало проект коммерчески выгодным – в обычных условиях у него не было шанса окупиться.

Геннадий Тимченко, владелец частной инвестиционной компании Volga Group, убедил Владимира Путина, что подобные проекты могут стать основой развития навигации по Северному морскому пути и упрочения российского контроля над значительной частью Арктики. Впрочем, Тимченко всегда говорил, что не использовал свои отношения с Путиным для лоббирования «Ямал СПГ».

Акционеры ПАО «НОВАТЭК»

«НОВАТЭК» выступает в роли локомотива всей грандиозной арктической программы российского руководства. Пока достраивался «Ямал СПГ», Тимченко и Михельсон получили в своё распоряжение оборонное предприятие в районе Мурманска и начали там строительство верфи по изготовлению крупных конструкций для арктических проектов, таких как гравитационные ледостойкие платформы для добычи нефти и газа на шельфе. На дальнем конце Северного морского пути, на Камчатке, они ударными темпами начали создавать базу для перевалки СПГ из арктических танкеров-челноков в океанские суда-газовозы. Здесь, по замыслу Москвы, в будущем может возникнуть хаб и даже что-то вроде биржи для региональной торговли газом, где будет формироваться местный индикатор цен на сжиженный газ.

Сейчас именно с деятельностью ПАО «НОВАТЭК» в Кремле связывают надежды на расширение российского присутствия на мировом рынке газа. Традиционное направление работы ПАО «Газпром» по реализации трубопроводного газа фактически зашло в тупик – на дальних концах трубопровода спрос если и растёт, то медленно и в малых объёмах.

Возможность устранить зависимость от транспортировки экспортных объёмов газа может предоставить развитие СПГ-проектов. СПГ представляет собой обычный природный газ, приведённый в жидкое состояния методом охлаждения до -160°C. В таком состоянии он превращается в жидкость без запаха и цвета, плотность которой в два раза меньше плотности воды.

Проект «Арктик СПГ 2» на Гыданском полуострове к востоку от «Ямала СПГ» – часть этой большой программы. Кроме того, на месторождениях, отведённых для проектов «Арктик СПГ 1» и «Арктик СПГ 3» в Обско-Тазовской губе, пока ведутся поисково-разведочные работы.

«НОВАТЭК» предлагает закрепить на государственном уровне цель создания СПГ-кластера мощностью до 140 млн тонн в год. «Только ресурсная база Ямала и Гыдана позволит производить 140 млн тонн СПГ в год. Мы считаем, что технологически уже готовы ставить перед собой такие масштабные цели», – заявил Леонид Михельсон.

Организационная, логистическая и финансовая поддержка арктических проектов ПАО «НОВАТЭК» будет продолжена, поскольку контроль над Арктикой остаётся одной из приоритетных геополитических целей российского руководства. А способность Тимченко и Михельсона привлечь к таким проектам респектабельных и эффективных иностранных участников делает их компанию надёжной опорой Кремля в развитии арктического направления.

Французы, китайцы, японцы и некоторые банки научились работать с компанией «НОВАТЭК» в условиях санкций. Могут появиться и новые партнёры. Однако риск новых санкций, которые в Вашингтоне могут ввести против российских газовых проектов, особенно против проектов СПГ, конкурирующих с американскими планами торговли газом, никуда не исчез.

После запуска трёх линий «Арктик СПГ 2» в интервале 2026–2030 гг. Леонид Михельсон уже озвучил план построить ещё пять, вместо трёх. Точка, где мы сейчас находимся, – это лишь начало роста мощностей СПГ компании «НОВАТЭК».

Конечно, разработка таких проектов, как «Арктик СПГ-2» (общей стоимостью 20–21 млрд долл.), «Обский СПГ» (6 млрд долл.), строительство терминалов по перевалке СПГ в Мурманске и на Камчатке (1,4 млрд долл. каждый) и верфи в Мурманске (1,8 млрд долл.), потребует от компании серьёзных инвестиций. Так, только в 2019 г. капзатраты ПАО «НОВАТЭК» ожидаются на уровне 200 млрд руб. (3,1 млрд долл.), что в 2,2 раза выше уровня 2018 г.

К 2030-му «НОВАТЭК» догонит по мощности СПГ таких страны, как Австралия и Катар.

Восточный маршрут в Азию ускоряет и удешевляет доставку газа.

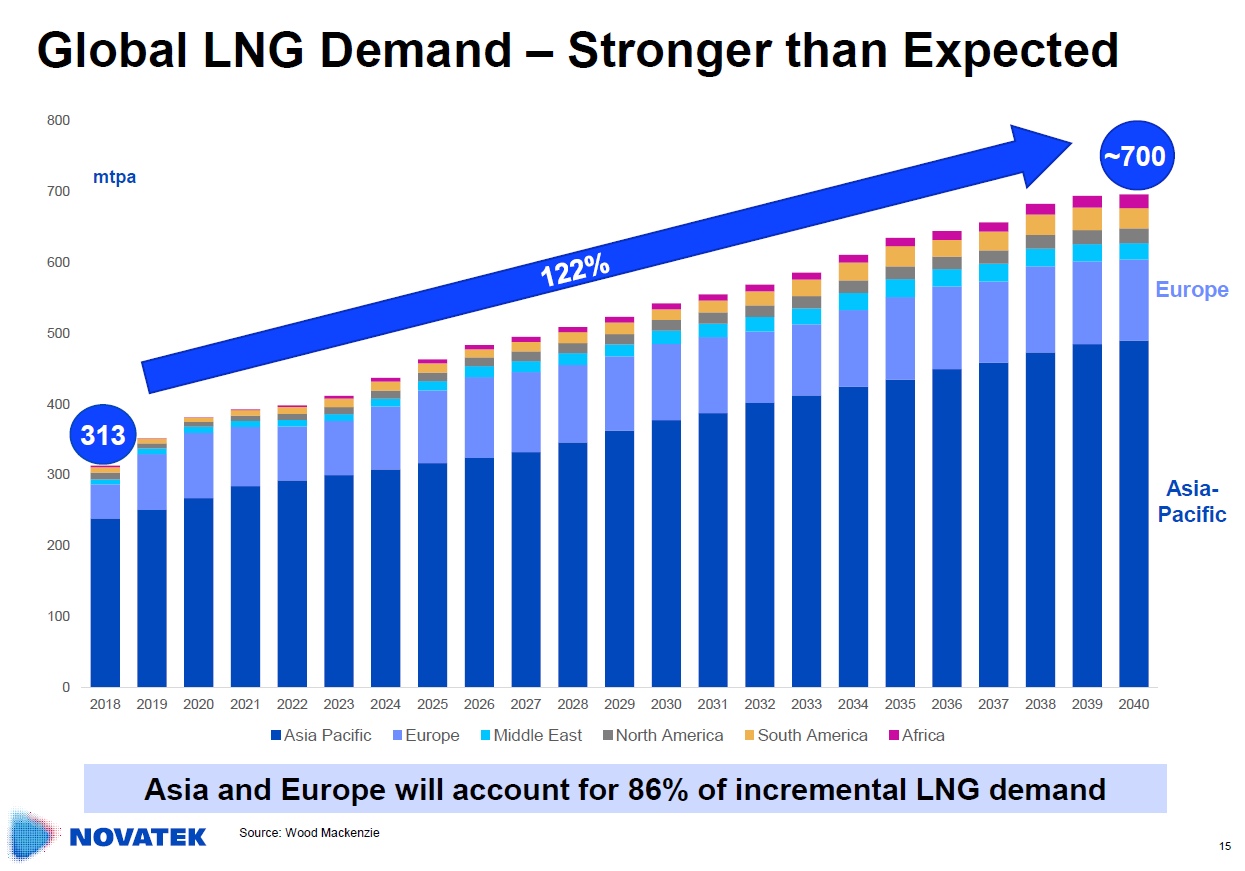

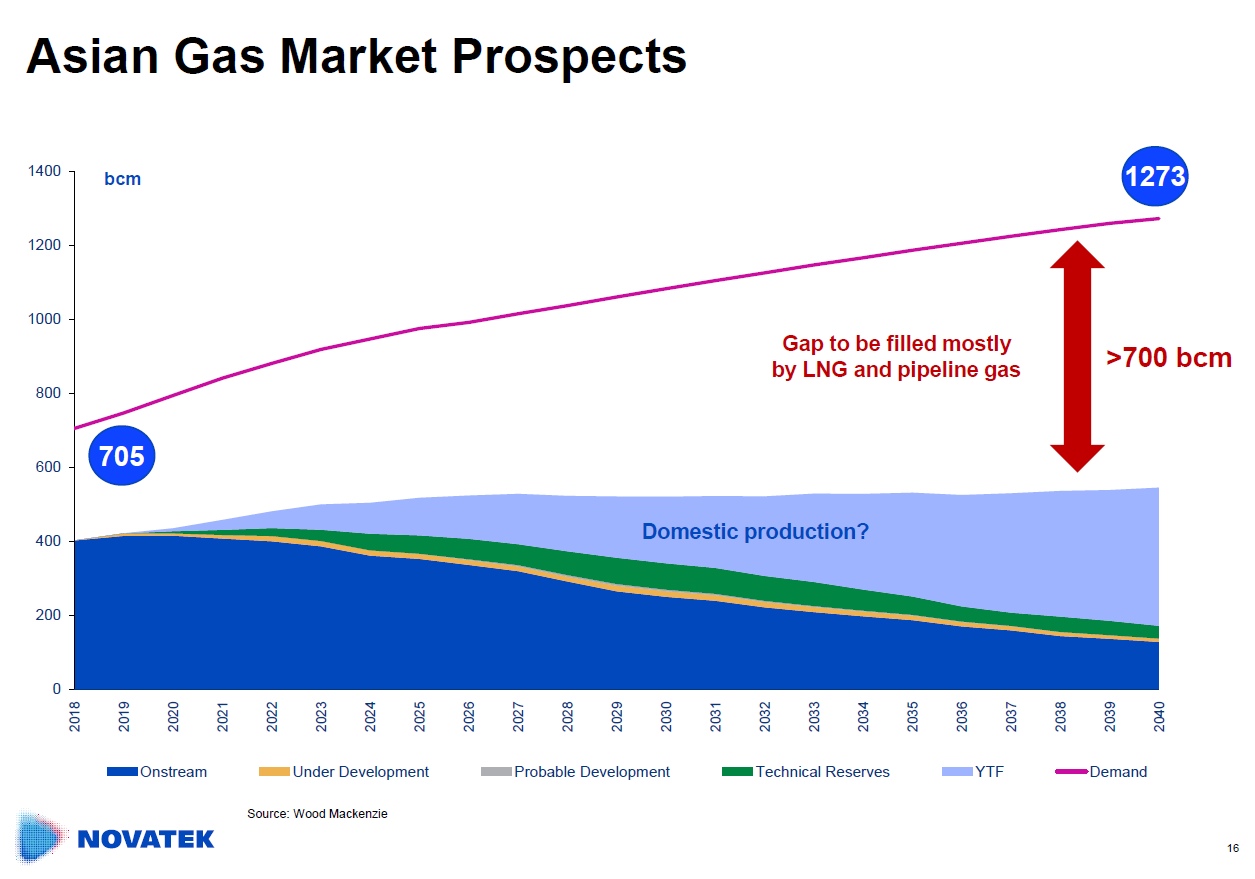

Перспективы, которые открываются на рынке СПГ для компании «НОВАТЭК», воодушевляют – рост объёма рынка СПГ, главным образом в странах Азии (Индия, Китай, Пакистан, Бангладеш, Вьетнам и др.), колоссален.

По прогнозам, объём рынка СПГ будет расти как в Азии…

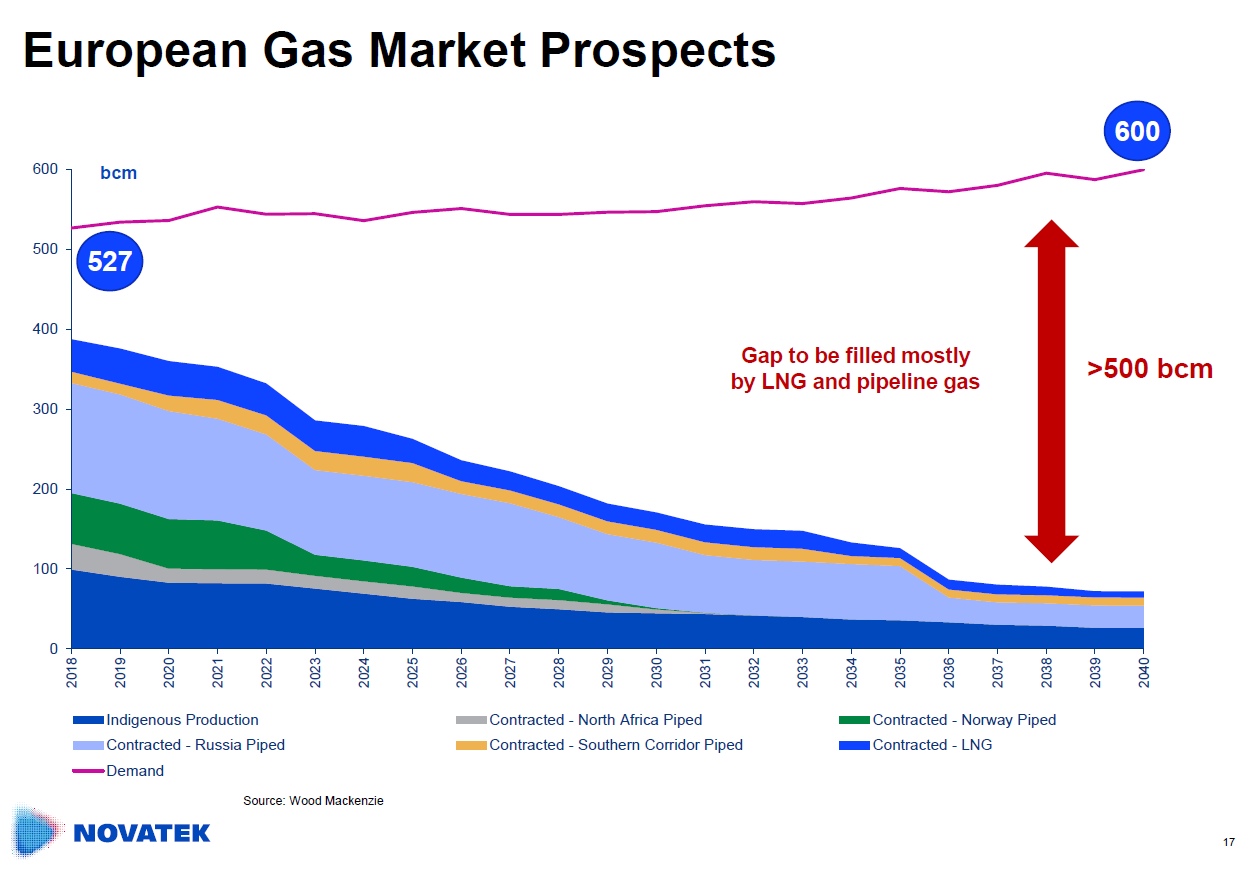

…так и в Европе.

Прогнозы радуют, но на этот перспективный рынок есть много претендентов (США, Катар, Австралия, Россия и др.). По данным Vygon Consulting, уже до 2025 года в мире могут быть введены дополнительные мощности по сжижению газа в размере 218 млн тонн в год, что существенно превосходит даже оптимистичные прогнозы роста спроса. То есть, как кажется на первый взгляд, на рынке СПГ совсем скоро будет тесно.

Помимо возможных сложностей с заключением долгосрочных контрактов, наблюдается общее падение загрузки заводов СПГ в период с 2023 по 2025 год. Это также связано с вводом уже строящихся проектов: по состоянию на октябрь 2019 года на этапе строительства находятся мощности на 100 млн тонн СПГ, половина из которых будет запущена в указанные выше годы. Столь серьёзный избыток мирового производства СПГ, который можно оценить примерно в 50 млн тонн в 2025 году, связан с цикличностью развития этого рынка.

Сегодняшние низкие цены на СПГ, вызванные в первую очередь уже существующим дисбалансом спроса и предложения, охладят интерес инвесторов к финансированию СПГ-проектов и усложнят принятие FID. Поэтому после 2025 года, когда практически полностью завершится текущая волна строек и принятия инвестиционных решений, появится заметный свободный спрос и улучшится ценовая конъюнктура.

Есть и нюансы, серьёзно меняющие ситуацию. Во-первых, СПГ существенно проигрывает межтопливную конкуренцию. По данным Vygon Consulting, нормированная стоимость газовой ТЭС с ГТУ в Китае оценивается в 83,6 долл./МВт·ч с учётом капитальных затрат. Для угля этот показатель практически в два раза ниже – от 42,9 (для пылевидного сжигания) до 54,2 долл./МВт·ч (для станций комбинированного цикла с газификацией угля). То есть даже в ситуации политически обусловленного давления на угольный рынок (под соусом заботы об экологии и снижении выбросов) для роста рынка СПГ критическое значение приобретает вопрос всё ещё высоких сравнительных полных затрат его использования в большой энергетике.

Во-вторых, произведённый СПГ ещё надо доставить до потребителя. Как отмечают аналитики Vygon Consulting, ожидаемое увеличение флота танкеров-газовозов до 557 единиц может обеспечить транспортировку не более 350 млн тонн СПГ. Чтобы обеспечить ожидаемое увеличение предложения сжиженного газа до 380 млн тонн, потребуется поставить ещё 47 судов, сверх уже заказанных. От заключения контракта на строительство танкера до его доставки будущему владельцу в среднем проходит около трёх лет – судостроительная отрасль просто не успеет за темпами развития рынка СПГ.

Таким образом, становится видна необходимость увязки проектов развития СПГ-терминалов с ростом танкерного флота (и разумность стратегии ПАО «НОВАТЭК», которое само формирует себе флот газовозов).

Риск избыточного предложения есть, поскольку на рынок выбрасываются значительные объёмы нового СПГ. Это уже привело к обвалу спотовых цен на СПГ в 2019 году. Впрочем, на рубеже 2022–2023 гг. на рынке возможен дефицит СПГ, поскольку будет проявляться эффект от непринятых инвестиционных решений по новым заводам в период низких цен на нефть в 2015–2017 гг. Как раз в это время начнётся ввод первых линий «Арктик СПГ 2».

Как справедливо оценить НОВАТЭК?

Оценка ПАО «НОВАТЭК» – достаточно нетривиальная задача. Уже зная справедливую оценку совместных предприятий и имея прогноз по основному бизнесу – выручка, себестоимость и так далее до чистой прибыли – можно поступить следующим образом: берём часть, которая относится к результату от совместных предприятий и начинаем оценивать её не по методу долевого участия, то есть с отражением результатов работы СП, а иным способом.

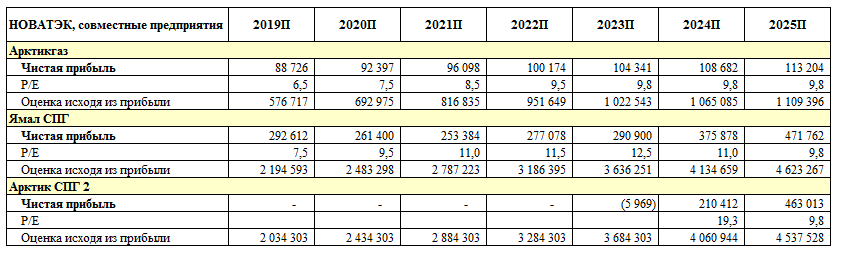

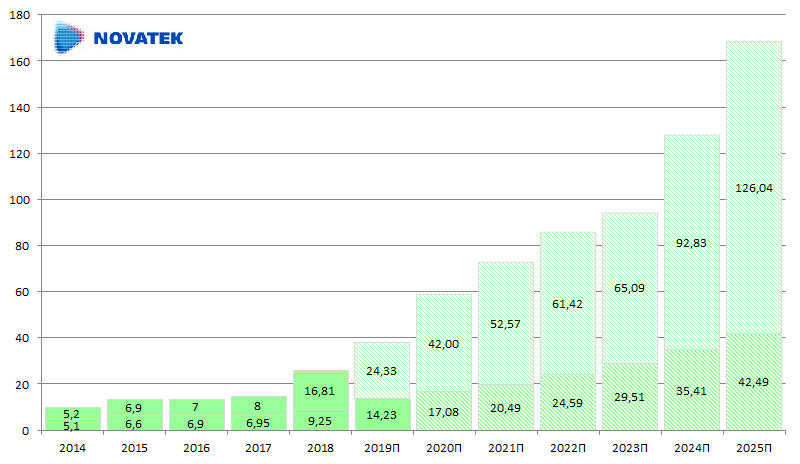

Этот способ заключается в учёте совместных предприятий через переоценку изменения справедливой стоимости этих долей, то есть будем искать в будущем на каждый год справедливую стоимость «дочек». По проекту «Арктик СПГ 2» оценка до 2025 года считается равномерным линейным способом около 400 млрд руб. в год.

Динамика справедливой стоимости долей, принадлежащих ПАО «НОВАТЭК», в млрд руб.

И это только три СП, далее заменяем доход от совместных предприятий по методу долевого участия на объём переоценки за каждый год.

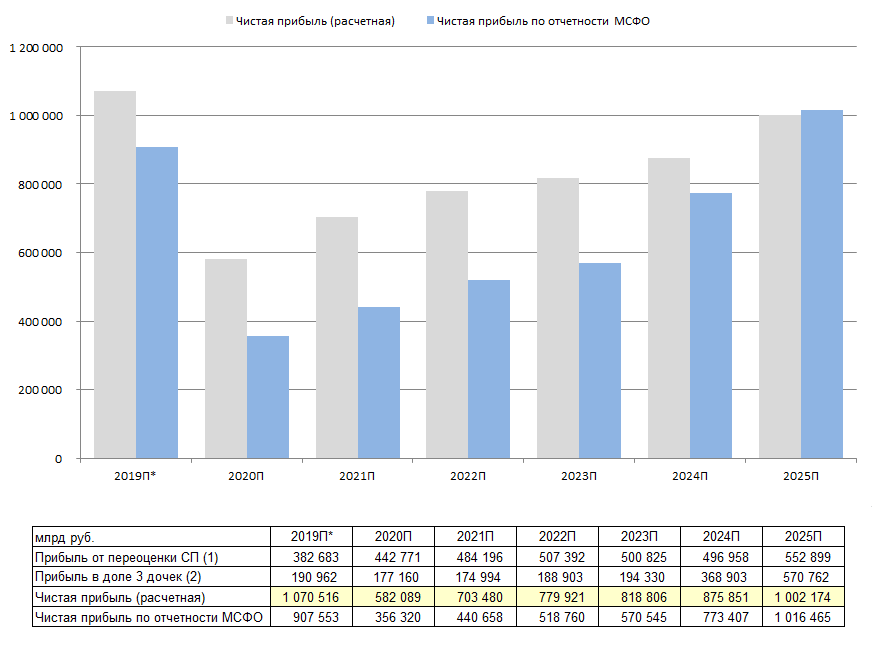

Линейка прогноза чистой прибыли по двум методикам будет выглядеть следующим образом.

*большое значение чистой прибыли за 2019 год связано с продажей долей в СП

К 2025 году доходы от СП по обеим методикам сходятся, соответственно, прогноз итоговой чистой прибыли компании тоже. Кстати, по данным прогнозам, доходы от совместных предприятий к этому времени, когда уже будут введены две очереди «Арктик СПГ 2», обгонит значение операционной прибыли компании от основных активов ПАО «НОВАТЭК».

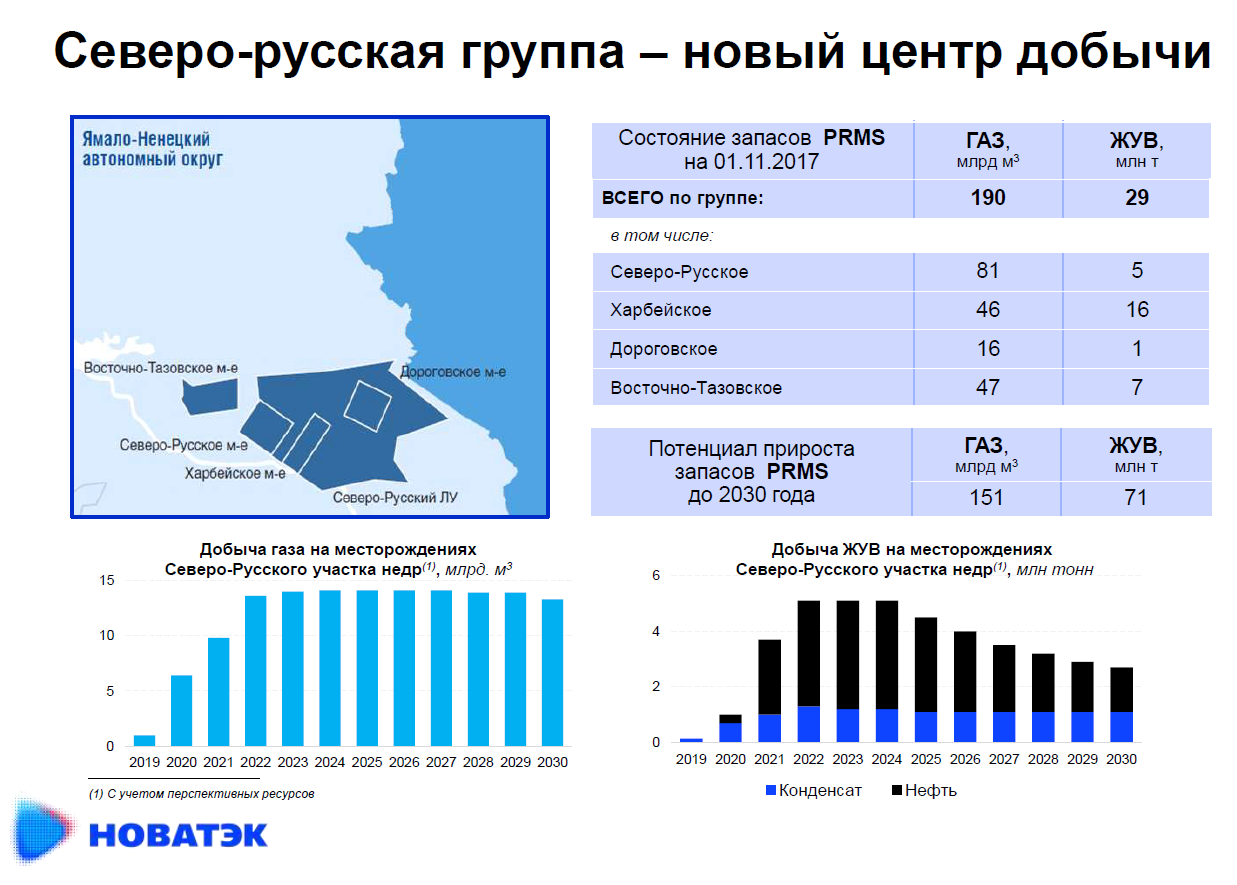

В ближайшие годы ещё начнёт работать Северо-Русский кластер, это несколько восстановит добычу основной компании «НОВАТЭК» и снизит зависимость от СП.

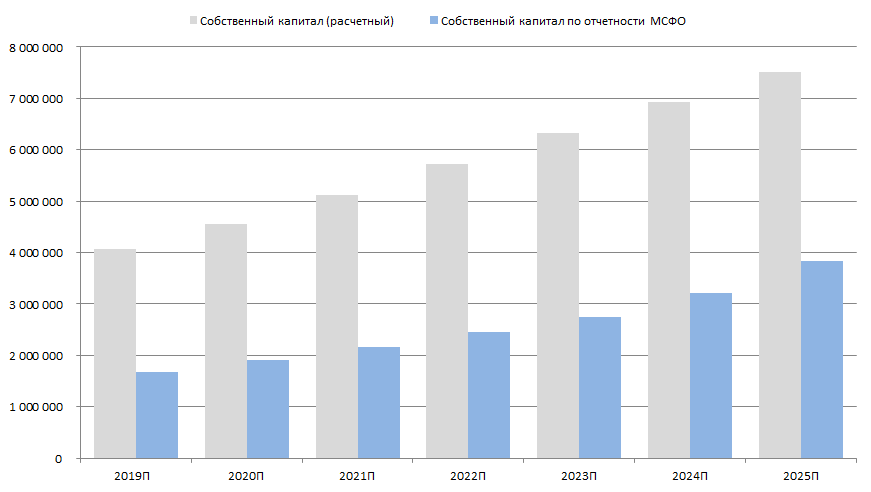

Прогноз величины собственного капитала, согласно отчётности МСФО, и справедливой оценки капитала с учётом корректировок по совместным предприятиям.

Разница будет сохраняться, но рынок будет чтить «НОВАТЭК» как минимум по справедливой оценке капитала, а не по приведённой в отчётности МСФО. Кроме того, «НОВАТЭК» всегда будет иметь определённую премию за будущий рост бизнеса, ведь даже в 2023, 2025 или 2030 годах он будет оставаться компанией роста.

При прогнозной чистой прибыли за 2025 год, равной 1 трлн руб., можно смело предположить общую капитализацию ПАО «НОВАТЭК» от 8 до 13 трлн руб. (120–200 млрд долл.).

Трансформация газовой компании «НОВАТЭК» в глобальную произойдёт на наших глазах, и на этом можно заработать!

Дивиденды

Текущая дивидендная политика ПАО «НОВАТЭК» предполагает дивидендные выплаты не менее 30% от чистой прибыли, скорректированной на единовременные статьи, такие как эффекты от выбытия долей в дочерних предприятиях и доходы/убытки от курсовых разниц.

После прохождения окончательных логистических тестов по проекту «Ямал СПГ» в I полугодии 2020 года (ковенанты в рамках проектного финансирования) «НОВАТЭК» сможет пересмотреть свою дивидендную политику, что недавно подтвердил Леонид Михельсон. Исходя из моего оптимистичного прогноза, компания может начать применять коэффициент выплат на уровне 50% уже с 2019 года.

Кто сейчас самый богатый человек России? Леонид Михельсон.

Кто будет самым богатым человеком России в 2025 году? Ещё более богатый Леонид Михельсон.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Самое главное в ПАО «НОВАТЭК», как и было ранее, это перспективы развития бизнеса.

Стратегия до 2030 года впечатляет!

«НОВАТЭК» во главе с председателем правления Леонидом Михельсоном после запуска на полную мощность трёх линий «Ямал СПГ» доказал, что справится с задачами по реализации масштабных проектов в российской Арктике.

Конечно, это произошло не без помощи государства. Президент одобрил для «Ямал СПГ» беспрецедентный набор льгот: 12-летнее освобождение от налога на добычу полезных ископаемых (НДПИ), освобождение от налога на имущество, НДС и импортных пошлин при импорте оборудования, а также льготный налог на прибыль по ставке 13,5%. Также государство взяло на себя строительство инфраструктуры, например, порта в Сабетте. Всё это сделало проект коммерчески выгодным – в обычных условиях у него не было шанса окупиться.

Геннадий Тимченко, владелец частной инвестиционной компании Volga Group, убедил Владимира Путина, что подобные проекты могут стать основой развития навигации по Северному морскому пути и упрочения российского контроля над значительной частью Арктики. Впрочем, Тимченко всегда говорил, что не использовал свои отношения с Путиным для лоббирования «Ямал СПГ».

Акционеры ПАО «НОВАТЭК»

«НОВАТЭК» выступает в роли локомотива всей грандиозной арктической программы российского руководства. Пока достраивался «Ямал СПГ», Тимченко и Михельсон получили в своё распоряжение оборонное предприятие в районе Мурманска и начали там строительство верфи по изготовлению крупных конструкций для арктических проектов, таких как гравитационные ледостойкие платформы для добычи нефти и газа на шельфе. На дальнем конце Северного морского пути, на Камчатке, они ударными темпами начали создавать базу для перевалки СПГ из арктических танкеров-челноков в океанские суда-газовозы. Здесь, по замыслу Москвы, в будущем может возникнуть хаб и даже что-то вроде биржи для региональной торговли газом, где будет формироваться местный индикатор цен на сжиженный газ.

Сейчас именно с деятельностью ПАО «НОВАТЭК» в Кремле связывают надежды на расширение российского присутствия на мировом рынке газа. Традиционное направление работы ПАО «Газпром» по реализации трубопроводного газа фактически зашло в тупик – на дальних концах трубопровода спрос если и растёт, то медленно и в малых объёмах.

Возможность устранить зависимость от транспортировки экспортных объёмов газа может предоставить развитие СПГ-проектов. СПГ представляет собой обычный природный газ, приведённый в жидкое состояния методом охлаждения до -160°C. В таком состоянии он превращается в жидкость без запаха и цвета, плотность которой в два раза меньше плотности воды.

Проект «Арктик СПГ 2» на Гыданском полуострове к востоку от «Ямала СПГ» – часть этой большой программы. Кроме того, на месторождениях, отведённых для проектов «Арктик СПГ 1» и «Арктик СПГ 3» в Обско-Тазовской губе, пока ведутся поисково-разведочные работы.

«НОВАТЭК» предлагает закрепить на государственном уровне цель создания СПГ-кластера мощностью до 140 млн тонн в год. «Только ресурсная база Ямала и Гыдана позволит производить 140 млн тонн СПГ в год. Мы считаем, что технологически уже готовы ставить перед собой такие масштабные цели», – заявил Леонид Михельсон.

Организационная, логистическая и финансовая поддержка арктических проектов ПАО «НОВАТЭК» будет продолжена, поскольку контроль над Арктикой остаётся одной из приоритетных геополитических целей российского руководства. А способность Тимченко и Михельсона привлечь к таким проектам респектабельных и эффективных иностранных участников делает их компанию надёжной опорой Кремля в развитии арктического направления.

Французы, китайцы, японцы и некоторые банки научились работать с компанией «НОВАТЭК» в условиях санкций. Могут появиться и новые партнёры. Однако риск новых санкций, которые в Вашингтоне могут ввести против российских газовых проектов, особенно против проектов СПГ, конкурирующих с американскими планами торговли газом, никуда не исчез.

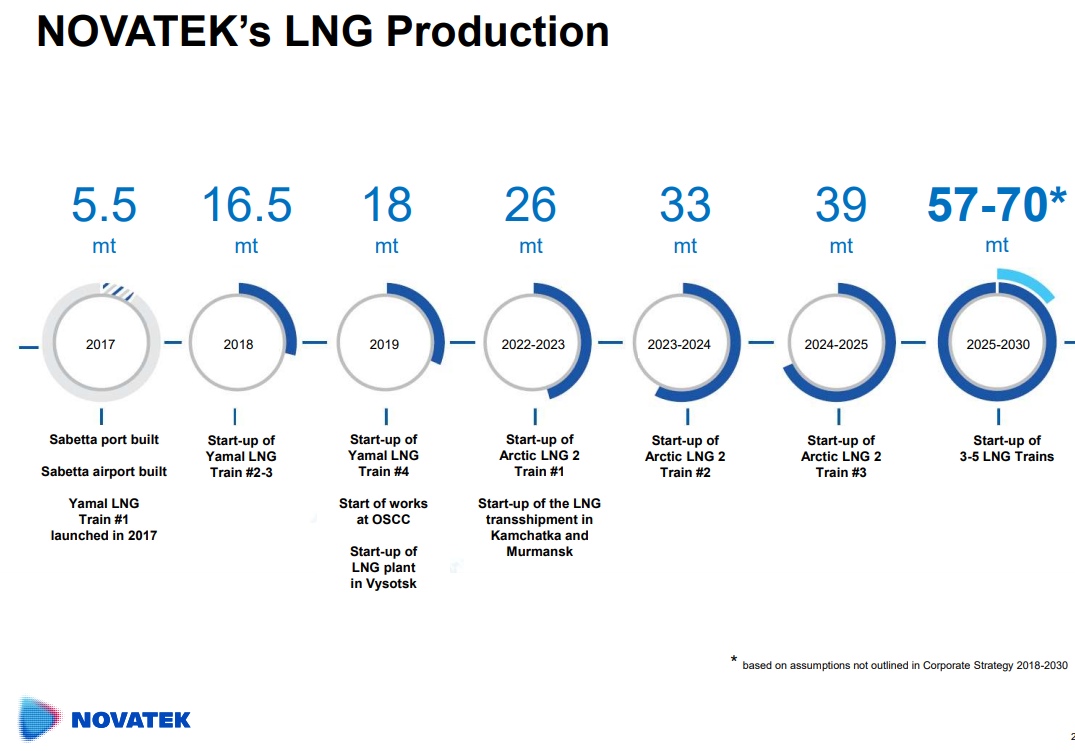

После запуска трёх линий «Арктик СПГ 2» в интервале 2026–2030 гг. Леонид Михельсон уже озвучил план построить ещё пять, вместо трёх. Точка, где мы сейчас находимся, – это лишь начало роста мощностей СПГ компании «НОВАТЭК».

Конечно, разработка таких проектов, как «Арктик СПГ-2» (общей стоимостью 20–21 млрд долл.), «Обский СПГ» (6 млрд долл.), строительство терминалов по перевалке СПГ в Мурманске и на Камчатке (1,4 млрд долл. каждый) и верфи в Мурманске (1,8 млрд долл.), потребует от компании серьёзных инвестиций. Так, только в 2019 г. капзатраты ПАО «НОВАТЭК» ожидаются на уровне 200 млрд руб. (3,1 млрд долл.), что в 2,2 раза выше уровня 2018 г.

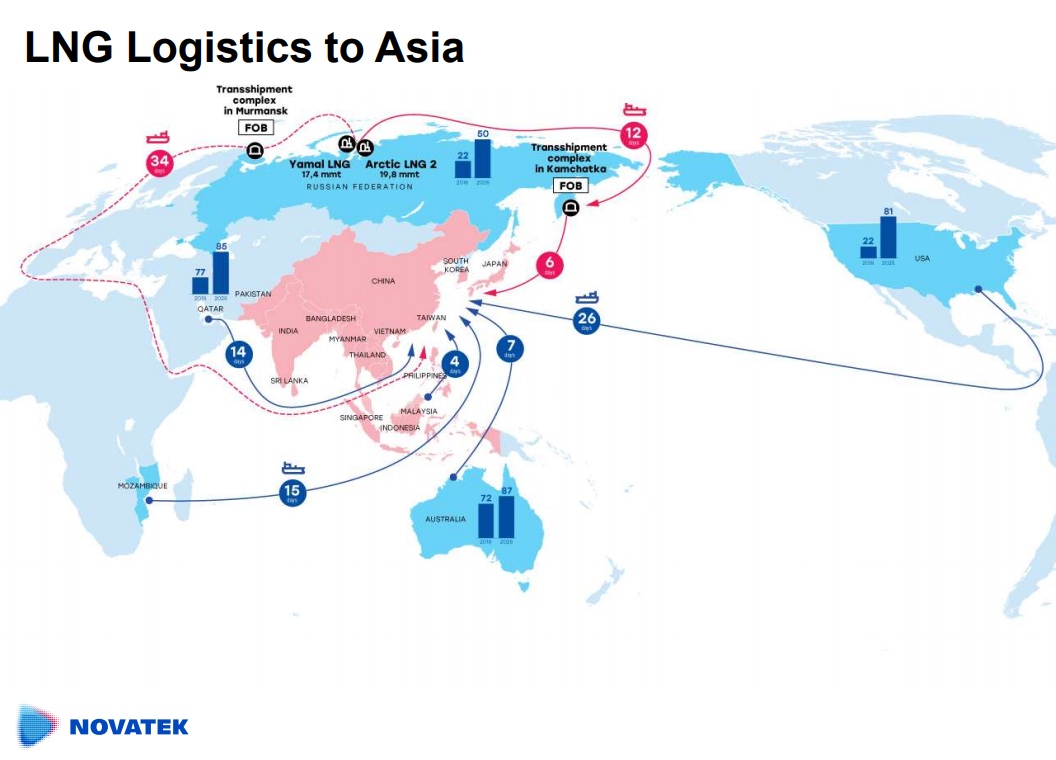

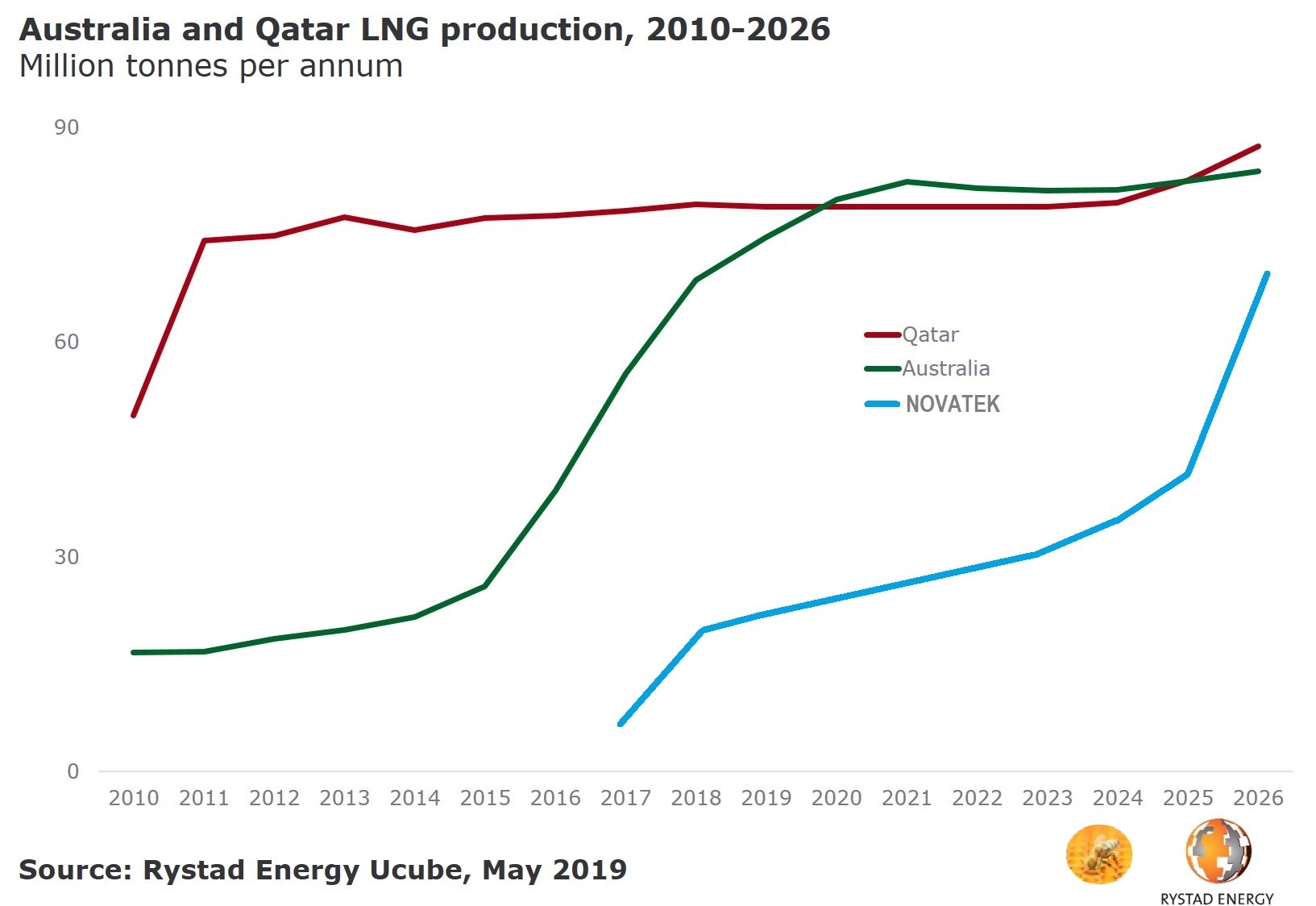

К 2030-му «НОВАТЭК» догонит по мощности СПГ таких страны, как Австралия и Катар.

Восточный маршрут в Азию ускоряет и удешевляет доставку газа.

Перспективы, которые открываются на рынке СПГ для компании «НОВАТЭК», воодушевляют – рост объёма рынка СПГ, главным образом в странах Азии (Индия, Китай, Пакистан, Бангладеш, Вьетнам и др.), колоссален.

По прогнозам, объём рынка СПГ будет расти как в Азии…

…так и в Европе.

Прогнозы радуют, но на этот перспективный рынок есть много претендентов (США, Катар, Австралия, Россия и др.). По данным Vygon Consulting, уже до 2025 года в мире могут быть введены дополнительные мощности по сжижению газа в размере 218 млн тонн в год, что существенно превосходит даже оптимистичные прогнозы роста спроса. То есть, как кажется на первый взгляд, на рынке СПГ совсем скоро будет тесно.

Помимо возможных сложностей с заключением долгосрочных контрактов, наблюдается общее падение загрузки заводов СПГ в период с 2023 по 2025 год. Это также связано с вводом уже строящихся проектов: по состоянию на октябрь 2019 года на этапе строительства находятся мощности на 100 млн тонн СПГ, половина из которых будет запущена в указанные выше годы. Столь серьёзный избыток мирового производства СПГ, который можно оценить примерно в 50 млн тонн в 2025 году, связан с цикличностью развития этого рынка.

Сегодняшние низкие цены на СПГ, вызванные в первую очередь уже существующим дисбалансом спроса и предложения, охладят интерес инвесторов к финансированию СПГ-проектов и усложнят принятие FID. Поэтому после 2025 года, когда практически полностью завершится текущая волна строек и принятия инвестиционных решений, появится заметный свободный спрос и улучшится ценовая конъюнктура.

Есть и нюансы, серьёзно меняющие ситуацию. Во-первых, СПГ существенно проигрывает межтопливную конкуренцию. По данным Vygon Consulting, нормированная стоимость газовой ТЭС с ГТУ в Китае оценивается в 83,6 долл./МВт·ч с учётом капитальных затрат. Для угля этот показатель практически в два раза ниже – от 42,9 (для пылевидного сжигания) до 54,2 долл./МВт·ч (для станций комбинированного цикла с газификацией угля). То есть даже в ситуации политически обусловленного давления на угольный рынок (под соусом заботы об экологии и снижении выбросов) для роста рынка СПГ критическое значение приобретает вопрос всё ещё высоких сравнительных полных затрат его использования в большой энергетике.

Во-вторых, произведённый СПГ ещё надо доставить до потребителя. Как отмечают аналитики Vygon Consulting, ожидаемое увеличение флота танкеров-газовозов до 557 единиц может обеспечить транспортировку не более 350 млн тонн СПГ. Чтобы обеспечить ожидаемое увеличение предложения сжиженного газа до 380 млн тонн, потребуется поставить ещё 47 судов, сверх уже заказанных. От заключения контракта на строительство танкера до его доставки будущему владельцу в среднем проходит около трёх лет – судостроительная отрасль просто не успеет за темпами развития рынка СПГ.

Таким образом, становится видна необходимость увязки проектов развития СПГ-терминалов с ростом танкерного флота (и разумность стратегии ПАО «НОВАТЭК», которое само формирует себе флот газовозов).

Риск избыточного предложения есть, поскольку на рынок выбрасываются значительные объёмы нового СПГ. Это уже привело к обвалу спотовых цен на СПГ в 2019 году. Впрочем, на рубеже 2022–2023 гг. на рынке возможен дефицит СПГ, поскольку будет проявляться эффект от непринятых инвестиционных решений по новым заводам в период низких цен на нефть в 2015–2017 гг. Как раз в это время начнётся ввод первых линий «Арктик СПГ 2».

Как справедливо оценить НОВАТЭК?

Оценка ПАО «НОВАТЭК» – достаточно нетривиальная задача. Уже зная справедливую оценку совместных предприятий и имея прогноз по основному бизнесу – выручка, себестоимость и так далее до чистой прибыли – можно поступить следующим образом: берём часть, которая относится к результату от совместных предприятий и начинаем оценивать её не по методу долевого участия, то есть с отражением результатов работы СП, а иным способом.

Этот способ заключается в учёте совместных предприятий через переоценку изменения справедливой стоимости этих долей, то есть будем искать в будущем на каждый год справедливую стоимость «дочек». По проекту «Арктик СПГ 2» оценка до 2025 года считается равномерным линейным способом около 400 млрд руб. в год.

Динамика справедливой стоимости долей, принадлежащих ПАО «НОВАТЭК», в млрд руб.

И это только три СП, далее заменяем доход от совместных предприятий по методу долевого участия на объём переоценки за каждый год.

Линейка прогноза чистой прибыли по двум методикам будет выглядеть следующим образом.

*большое значение чистой прибыли за 2019 год связано с продажей долей в СП

К 2025 году доходы от СП по обеим методикам сходятся, соответственно, прогноз итоговой чистой прибыли компании тоже. Кстати, по данным прогнозам, доходы от совместных предприятий к этому времени, когда уже будут введены две очереди «Арктик СПГ 2», обгонит значение операционной прибыли компании от основных активов ПАО «НОВАТЭК».

В ближайшие годы ещё начнёт работать Северо-Русский кластер, это несколько восстановит добычу основной компании «НОВАТЭК» и снизит зависимость от СП.

Прогноз величины собственного капитала, согласно отчётности МСФО, и справедливой оценки капитала с учётом корректировок по совместным предприятиям.

Разница будет сохраняться, но рынок будет чтить «НОВАТЭК» как минимум по справедливой оценке капитала, а не по приведённой в отчётности МСФО. Кроме того, «НОВАТЭК» всегда будет иметь определённую премию за будущий рост бизнеса, ведь даже в 2023, 2025 или 2030 годах он будет оставаться компанией роста.

При прогнозной чистой прибыли за 2025 год, равной 1 трлн руб., можно смело предположить общую капитализацию ПАО «НОВАТЭК» от 8 до 13 трлн руб. (120–200 млрд долл.).

Трансформация газовой компании «НОВАТЭК» в глобальную произойдёт на наших глазах, и на этом можно заработать!

Дивиденды

Текущая дивидендная политика ПАО «НОВАТЭК» предполагает дивидендные выплаты не менее 30% от чистой прибыли, скорректированной на единовременные статьи, такие как эффекты от выбытия долей в дочерних предприятиях и доходы/убытки от курсовых разниц.

После прохождения окончательных логистических тестов по проекту «Ямал СПГ» в I полугодии 2020 года (ковенанты в рамках проектного финансирования) «НОВАТЭК» сможет пересмотреть свою дивидендную политику, что недавно подтвердил Леонид Михельсон. Исходя из моего оптимистичного прогноза, компания может начать применять коэффициент выплат на уровне 50% уже с 2019 года.

Кто сейчас самый богатый человек России? Леонид Михельсон.

Кто будет самым богатым человеком России в 2025 году? Ещё более богатый Леонид Михельсон.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter