27 ноября 2019 ИК ЛМС | ВымпелКом (VEON)

По прогнозам компании дивидендная политика позволит достичь 11% дивидендной доходности

По данным менеджмента телекоммуникационной компании, по итогам 2019 года компания может достичь роста на единицы процентов и денежного потока в $1 млрд. За 9 месяцев 2019 года денежный поток составлял $1.2 млрд. Таким образом, из-за сезонных факторов и приобретения лицензий на услуги связи, денежный поток VEON сократится к концу года. Тем не менее, в телекоме действует дивидендная политика, предполагающая выплату на дивиденды 50% от свободного денежного потока при низкой долговой нагрузке.

По действующей дивидендной политике расчётные дивиденды составят $0.29 на акцию. При рыночной цене $2.64 за бумагу это принесёт 11,0%. За 1 полугодие 2019 года уже выплачено $0.13 на акцию (реестр закрыт 22.08.2019). Поэтому по итогам 2019 года будет только доплата $0.16 на акцию, что принесёт ещё 6% дивидендной доходности. Вместе с доплатой за 1 полугодие 2020 года, на уровне $0.10 на бумагу (4% дивидендной доходности, из расчёта $0.20 или 8% дивидендной доходности за год) возможно получение тех же 10%-11%.

Однако, надо учесть, что дивиденды после 2020 года снизятся из-за падения чистого денежного потока во 2 полугодии 2019/1 полугодии 2020 года по причине отсутствия таких же разовых платежей, как от Ericsson в сумме $350 млн. в 1-2 квартале 2019, а также слабой динамики финансовых показателей из-за отставания в темпах установки новых базовых станций 4G приводящих к оттоку абонентов к другим операторам.

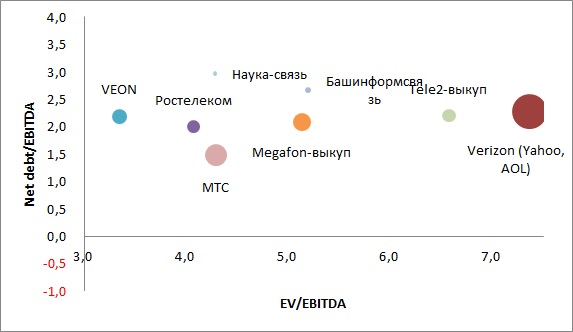

VEON оценён в 3,3 годовых EBITDA, Ростелеком - 3,9, МТС - 4,3. Но по темпам роста проигрывает быстрорастущему Ростелекому и МТС, увеличивающем выручку на 4%-5% в год. Конкуренты предлагают сопоставимую дивдоходность: Ростелеком - 6,2/7,5% на обыкновенные/привилегированные акции, а МТС - 9,1%, тогда как на горизонте 1 года VEON принесёт доходность в 11%, с возможным снижением после 2020 года до общерыночных 7%-8%. При условии быстрого разворачивания сети и повышения качества услуг, если компания сможет подорожать на бирже до оценки Ростелекома в 4,1 годовых OIBDA, долгосрочным целевым ориентиром по бумагам VEON является $3.9 c потенциалом роста на 48%.

Основные российские публичные телекоммуникационные компании

http://www.lmsic.com (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

По данным менеджмента телекоммуникационной компании, по итогам 2019 года компания может достичь роста на единицы процентов и денежного потока в $1 млрд. За 9 месяцев 2019 года денежный поток составлял $1.2 млрд. Таким образом, из-за сезонных факторов и приобретения лицензий на услуги связи, денежный поток VEON сократится к концу года. Тем не менее, в телекоме действует дивидендная политика, предполагающая выплату на дивиденды 50% от свободного денежного потока при низкой долговой нагрузке.

По действующей дивидендной политике расчётные дивиденды составят $0.29 на акцию. При рыночной цене $2.64 за бумагу это принесёт 11,0%. За 1 полугодие 2019 года уже выплачено $0.13 на акцию (реестр закрыт 22.08.2019). Поэтому по итогам 2019 года будет только доплата $0.16 на акцию, что принесёт ещё 6% дивидендной доходности. Вместе с доплатой за 1 полугодие 2020 года, на уровне $0.10 на бумагу (4% дивидендной доходности, из расчёта $0.20 или 8% дивидендной доходности за год) возможно получение тех же 10%-11%.

Однако, надо учесть, что дивиденды после 2020 года снизятся из-за падения чистого денежного потока во 2 полугодии 2019/1 полугодии 2020 года по причине отсутствия таких же разовых платежей, как от Ericsson в сумме $350 млн. в 1-2 квартале 2019, а также слабой динамики финансовых показателей из-за отставания в темпах установки новых базовых станций 4G приводящих к оттоку абонентов к другим операторам.

VEON оценён в 3,3 годовых EBITDA, Ростелеком - 3,9, МТС - 4,3. Но по темпам роста проигрывает быстрорастущему Ростелекому и МТС, увеличивающем выручку на 4%-5% в год. Конкуренты предлагают сопоставимую дивдоходность: Ростелеком - 6,2/7,5% на обыкновенные/привилегированные акции, а МТС - 9,1%, тогда как на горизонте 1 года VEON принесёт доходность в 11%, с возможным снижением после 2020 года до общерыночных 7%-8%. При условии быстрого разворачивания сети и повышения качества услуг, если компания сможет подорожать на бирже до оценки Ростелекома в 4,1 годовых OIBDA, долгосрочным целевым ориентиром по бумагам VEON является $3.9 c потенциалом роста на 48%.

Основные российские публичные телекоммуникационные компании

http://www.lmsic.com (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter