16 декабря 2019 Тинькофф Банк

Одним из главных преимуществ хедж-фондов давно считается возможность свободно применять любые инвестиционные стратегии — в том числе открывать короткие позиции в переоцененных, по их мнению, бумагах, чего не могут позволить себе большинство индексных фондов. Короткая позиция, или торговля в шорт, предполагает, что фонд ожидает снижения стоимости бумаги, поэтому он берет ее в долг у брокера, продает, а потом покупает то же количество, чтобы вернуть брокеру. На разнице цен фонд и зарабатывает.

В 2000—2001 годах, когда лопались пузыри доткомов, хедж-фонды активно пользовались шортами, что помогло им заработать на кризисе.

Однако новое исследование голландских квант-аналитиков ставит под сомнение эффективность торговли в шорт.

Какую стратегию используют чаще всего?

Одна из самых популярных у хедж-фондов стратегий называется лонг-шорт. Она предполагает, что управляющие фондов ищут недооцененные акции для длинной позиции и переоцененные акции для короткой. В качестве стандарта индустрии используется соотношение 130/30: 130% — размер длинной позиции, 30% — размер короткой позиции

Стратегия 130/30 предполагает, что у фонда есть условно 100 рублей капитала, которые он вкладывает в недооцененные, по его мнению, бумаги (длинная позиция). Затем он занимает у брокера ценные бумаги на сумму 30 рублей, ожидая, что их стоимость скоро упадет (короткая позиция). Продавая эти ценные бумаги, фонд получает еще 30 рублей, которые потом добавляет к своим длинным позициям. В итоге выходит, что в портфеле лонг-позиция на 130 рублей, а шорт — на 30 рублей.

Стратегию лонг-шорт также часто используют исследователи при анализе различных факторов, которые описывают движение рынков. Например, value-фактор моделируют через покупку акций, которые стоят дешево по фундаментальным показателям, и продажу акций, которые стоят дорого по фундаментальным показателям. Разницу в доходности называют доходностью value фактора. По похожим принципам моделируют моментум-фактор и фактор волатильности. Несмотря на то, что лонг-шорт-стратегия помогала фондам заработать в определенные периоды на фондовом рынке, как, например, в кризис доткомов в 2000—2001 годах, новое исследование квант-аналитиков Дэвида Битца, Гуидо Балтуссена и Пима ван Влита из Роттердама доказывает, что лонг-шорт стратегия менее эффективна, чем стратегия лонг-онли (инвестиции только в лонг).

Когда факторы снимают шорты

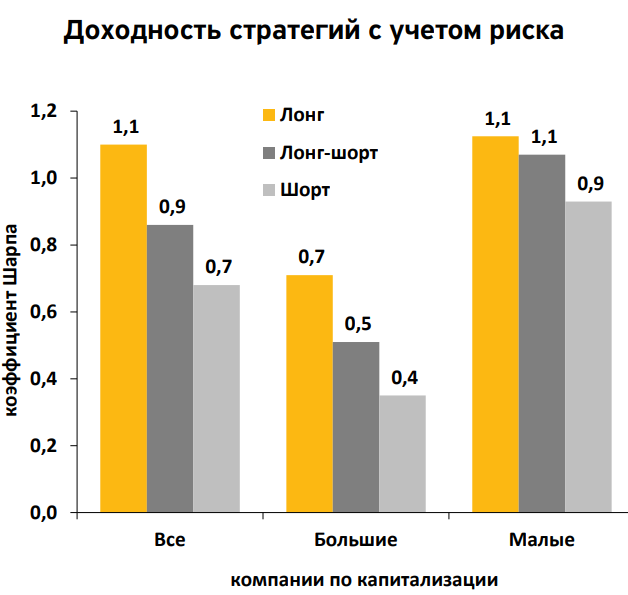

Новое исследование носит название «Когда факторы снимают шорты» (When Equity Factors Drop Their Shorts). Аналитики исследовали эффективность стратегий лонг, шорт и лонг-шорт на фондовом рынке США за период с 1963 года по 2018- й. Чтобы определить эффективность, они использовали коэффициент Шарпа.

Коэффициент Шарпа (Sharpe ratio) определяет, насколько ожидаемая доходность портфеля компенсирует принимаемый инвестором риск. При сравнении двух стратегий с одинаковым потенциальным доходом стратегия с более высоким коэффициентом Шарпа будет более эффективной.

Ученые пришли к выводу, что на протяжении всего периода стратегия лонг-онли приносила лучшую доходность с учетом риска. Это означает, что исторически стратегия покупать недооцененные акции оправдывала себя гораздо чаще, чем стратегия ставить на падение переоцененных бумаг. Более того, лонг-онли обыгрывала и гибридную стратегию лонг-шорт. Причем такой результат был достигнут в акциях компаний как малой, так и крупной капитализаций.

Оказалось, что даже самые перекупленные акции могут так и не начать падать. Некоторые из них способны продолжать расти, невзирая на переоцененность по фундаментальным показателям. Или в какой-то момент рост акций может замедлиться и фундаментальные показатели успеют догнать рост акций, после чего бумага больше не будет переоцененной. Короткие позиции в таких бумагах могут приносить не только убытки, но и дополнительные расходы в виде комиссий брокеру. Покупая бумаги в лонг, инвестор ничего (или почти ничего) не платит брокеру, в отличие от шорта. Следовательно, шансы получить прибыль от шорта изначально ниже.

Важно отметить, что исследование не учитывало дополнительные расходы на поддержание коротких позиций. Если учитывать еще и их, то результаты шорт-стратегий будут куда хуже.

Еще одно преимущество лонг-онли-стратегии — более эффективная диверсификация портфеля, так как эта стратегия позволяет собрать в портфель больше факторов, даже по сравнению с гибридной стратегией.

Ну и что?

Исследование показывает, что лонг-онли-стратегии с поправкой на риск выигрывают на долгосрочном горизонте инвестирования.

Лонг-онли-стратегии эффективнее диверсифицируют портфель.

Лонг-онли-стратегии дешевле, потому что нет расходов на постоянное поддержание позиций.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В 2000—2001 годах, когда лопались пузыри доткомов, хедж-фонды активно пользовались шортами, что помогло им заработать на кризисе.

Однако новое исследование голландских квант-аналитиков ставит под сомнение эффективность торговли в шорт.

Какую стратегию используют чаще всего?

Одна из самых популярных у хедж-фондов стратегий называется лонг-шорт. Она предполагает, что управляющие фондов ищут недооцененные акции для длинной позиции и переоцененные акции для короткой. В качестве стандарта индустрии используется соотношение 130/30: 130% — размер длинной позиции, 30% — размер короткой позиции

Стратегия 130/30 предполагает, что у фонда есть условно 100 рублей капитала, которые он вкладывает в недооцененные, по его мнению, бумаги (длинная позиция). Затем он занимает у брокера ценные бумаги на сумму 30 рублей, ожидая, что их стоимость скоро упадет (короткая позиция). Продавая эти ценные бумаги, фонд получает еще 30 рублей, которые потом добавляет к своим длинным позициям. В итоге выходит, что в портфеле лонг-позиция на 130 рублей, а шорт — на 30 рублей.

Стратегию лонг-шорт также часто используют исследователи при анализе различных факторов, которые описывают движение рынков. Например, value-фактор моделируют через покупку акций, которые стоят дешево по фундаментальным показателям, и продажу акций, которые стоят дорого по фундаментальным показателям. Разницу в доходности называют доходностью value фактора. По похожим принципам моделируют моментум-фактор и фактор волатильности. Несмотря на то, что лонг-шорт-стратегия помогала фондам заработать в определенные периоды на фондовом рынке, как, например, в кризис доткомов в 2000—2001 годах, новое исследование квант-аналитиков Дэвида Битца, Гуидо Балтуссена и Пима ван Влита из Роттердама доказывает, что лонг-шорт стратегия менее эффективна, чем стратегия лонг-онли (инвестиции только в лонг).

Когда факторы снимают шорты

Новое исследование носит название «Когда факторы снимают шорты» (When Equity Factors Drop Their Shorts). Аналитики исследовали эффективность стратегий лонг, шорт и лонг-шорт на фондовом рынке США за период с 1963 года по 2018- й. Чтобы определить эффективность, они использовали коэффициент Шарпа.

Коэффициент Шарпа (Sharpe ratio) определяет, насколько ожидаемая доходность портфеля компенсирует принимаемый инвестором риск. При сравнении двух стратегий с одинаковым потенциальным доходом стратегия с более высоким коэффициентом Шарпа будет более эффективной.

Ученые пришли к выводу, что на протяжении всего периода стратегия лонг-онли приносила лучшую доходность с учетом риска. Это означает, что исторически стратегия покупать недооцененные акции оправдывала себя гораздо чаще, чем стратегия ставить на падение переоцененных бумаг. Более того, лонг-онли обыгрывала и гибридную стратегию лонг-шорт. Причем такой результат был достигнут в акциях компаний как малой, так и крупной капитализаций.

Оказалось, что даже самые перекупленные акции могут так и не начать падать. Некоторые из них способны продолжать расти, невзирая на переоцененность по фундаментальным показателям. Или в какой-то момент рост акций может замедлиться и фундаментальные показатели успеют догнать рост акций, после чего бумага больше не будет переоцененной. Короткие позиции в таких бумагах могут приносить не только убытки, но и дополнительные расходы в виде комиссий брокеру. Покупая бумаги в лонг, инвестор ничего (или почти ничего) не платит брокеру, в отличие от шорта. Следовательно, шансы получить прибыль от шорта изначально ниже.

Важно отметить, что исследование не учитывало дополнительные расходы на поддержание коротких позиций. Если учитывать еще и их, то результаты шорт-стратегий будут куда хуже.

Еще одно преимущество лонг-онли-стратегии — более эффективная диверсификация портфеля, так как эта стратегия позволяет собрать в портфель больше факторов, даже по сравнению с гибридной стратегией.

Ну и что?

Исследование показывает, что лонг-онли-стратегии с поправкой на риск выигрывают на долгосрочном горизонте инвестирования.

Лонг-онли-стратегии эффективнее диверсифицируют портфель.

Лонг-онли-стратегии дешевле, потому что нет расходов на постоянное поддержание позиций.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter