24 декабря 2019 Just2Trade

Риски для рынков суверенных бондов, судя по всему, увеличиваются, поскольку многие эксперты ожидают, что мировые центробанки могут через какие-то время последовать за ЦБ Швеции и тоже начнут постепенно отходить от политики ультранизких ставок.

Котировки суверенных облигаций весьма негативно отреагировали на завершение Риксбанком политики отрицательных ставок, поскольку это может оказаться «плохим примером» для других центроабанков, которые пока еще продолжают экспериментировать с отрицательными ставками, в частности, ЕЦБ, Швейцарского национального банка, Банка Японии. Любые сигналы того, что эти регуляторы продвигаются в сторону положительных ставок, могут привести к дальнейшему снижению цен долгосрочных долговых бумаг.

«Если идея о том, что ставки могут быть отрицательными, вдруг исчезнет, то все риски для бондов окажутся направленными в одну сторону – в сторону более высоких доходностей, − отметил Эрик Лонерган, портфельный управляющий в M&G Investments, в интервью Bloomberg Television. – И это очень важно, поскольку инвестиции на долговых рынках становятся более рискованными».

Решение Риксбанка поднять ключевую ставку до нуля последовало после того, как доходности по мировым гособлигациям заметно повысились в текущем месяце. Этому способствовало некоторое ослабление торговой напряженности между США и Китаем, смягчившее тревоги по поводу перспектив мировой экономики, а также убедительная победа партии премьер-министра Великобритании Бориса Джонсона на внеочередных парламентских выборах в стране. Как результат, в настоящее время трейдеры оценивают в 20% вероятность подъема ключевой ставки ЕЦБ в июле 2021 г., тогда как еще неделю назад с вероятностью 5% ожидалось ее понижение в указанном месяце.

Хотя представители Федрезерва регулярно говорят о том, что политика отрицательных ставок не подходит для США, некоторые участники рынка не исключают такой возможности. Впрочем, регулятор, который в этом году уже трижды понижал ключевую ставку, в декабре воздержался от подобного шага и дал понять, что не планирует каких-то действий в отношении ставки по крайней мере до конца 2020 г. – года, на который в Штатах намечены президентские выборы.

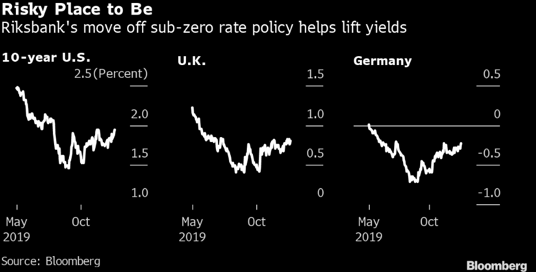

Тем временем гэп ставок 10-летних и 2-летних американских «трежериз» в конце прошлой недели расширилась до 29 базисных пунктов, максимума с июня. При этом еще в августе разница составляла -7 базисных пунктов, то есть налицо была инверсия кривой доходностей. Сама же доходность по «десятилеткам» достигла 1.95%, увеличившись почти на половину процентного пункта с сентябрьского минимума.

Доходность по 10-летним гособлигациям Германии поднялась до -0.21%, максимума за пять месяцев, по аналогичным бумагам Великобритании – до 0.82%. Между тем ставки по 10-летним госбондам Франции в прошлом месяце впервые с июля вышли из отрицательной зоны.

https://www.finam.eu/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Котировки суверенных облигаций весьма негативно отреагировали на завершение Риксбанком политики отрицательных ставок, поскольку это может оказаться «плохим примером» для других центроабанков, которые пока еще продолжают экспериментировать с отрицательными ставками, в частности, ЕЦБ, Швейцарского национального банка, Банка Японии. Любые сигналы того, что эти регуляторы продвигаются в сторону положительных ставок, могут привести к дальнейшему снижению цен долгосрочных долговых бумаг.

«Если идея о том, что ставки могут быть отрицательными, вдруг исчезнет, то все риски для бондов окажутся направленными в одну сторону – в сторону более высоких доходностей, − отметил Эрик Лонерган, портфельный управляющий в M&G Investments, в интервью Bloomberg Television. – И это очень важно, поскольку инвестиции на долговых рынках становятся более рискованными».

Решение Риксбанка поднять ключевую ставку до нуля последовало после того, как доходности по мировым гособлигациям заметно повысились в текущем месяце. Этому способствовало некоторое ослабление торговой напряженности между США и Китаем, смягчившее тревоги по поводу перспектив мировой экономики, а также убедительная победа партии премьер-министра Великобритании Бориса Джонсона на внеочередных парламентских выборах в стране. Как результат, в настоящее время трейдеры оценивают в 20% вероятность подъема ключевой ставки ЕЦБ в июле 2021 г., тогда как еще неделю назад с вероятностью 5% ожидалось ее понижение в указанном месяце.

Хотя представители Федрезерва регулярно говорят о том, что политика отрицательных ставок не подходит для США, некоторые участники рынка не исключают такой возможности. Впрочем, регулятор, который в этом году уже трижды понижал ключевую ставку, в декабре воздержался от подобного шага и дал понять, что не планирует каких-то действий в отношении ставки по крайней мере до конца 2020 г. – года, на который в Штатах намечены президентские выборы.

Тем временем гэп ставок 10-летних и 2-летних американских «трежериз» в конце прошлой недели расширилась до 29 базисных пунктов, максимума с июня. При этом еще в августе разница составляла -7 базисных пунктов, то есть налицо была инверсия кривой доходностей. Сама же доходность по «десятилеткам» достигла 1.95%, увеличившись почти на половину процентного пункта с сентябрьского минимума.

Доходность по 10-летним гособлигациям Германии поднялась до -0.21%, максимума за пять месяцев, по аналогичным бумагам Великобритании – до 0.82%. Между тем ставки по 10-летним госбондам Франции в прошлом месяце впервые с июля вышли из отрицательной зоны.

https://www.finam.eu/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter