10 января 2020 Халепа Евгений

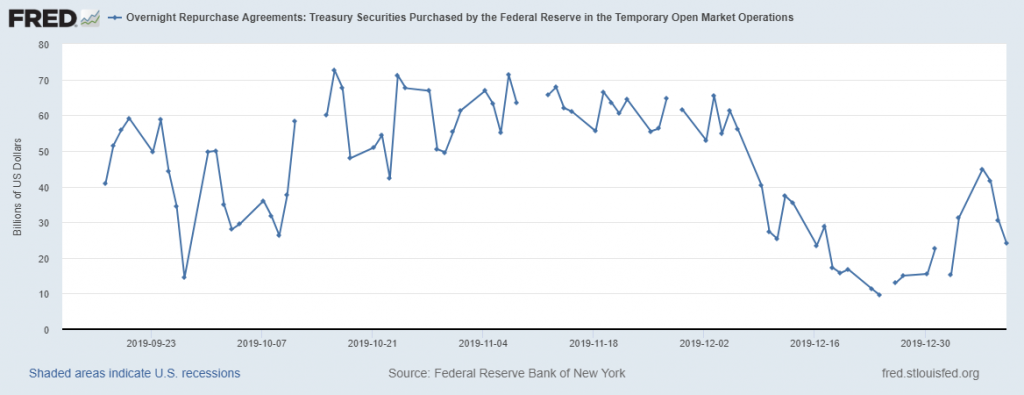

Предложение объемов РЕПО продолжает находиться на низком уровне, немного повышены объемы предложения денег были в праздничные дни, т.к. был повышенный спрос на ликвидные деньги (кэш) со стороны потребителей.

Но даже в праздничные дни объемы сделок РЕПО были ниже чем в октябре-ноябре. Неужели проблема ликвидности снята — сомневаюсь

Как результат пониженных сделок РЕПО баланс ФРС на 8 января снизился на 24 млрд долларов, это означает, что чистые операции ФРС на открытом рынке поглотили ликвидность.

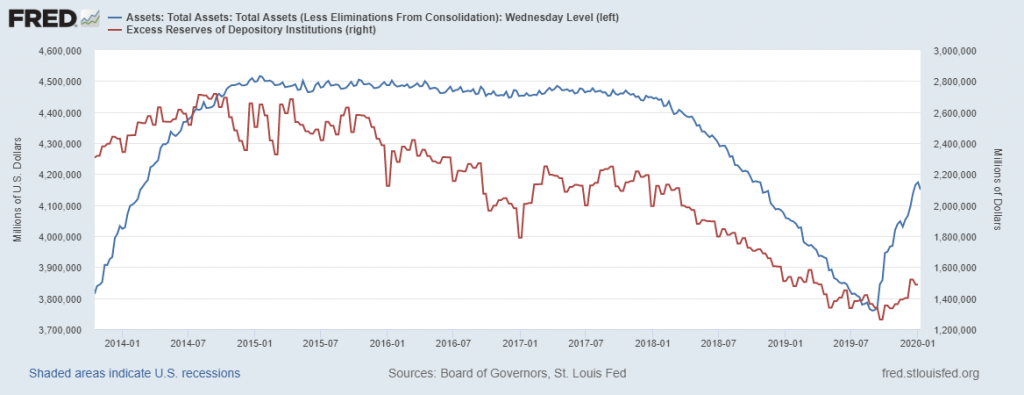

Синяя линия — это баланс ФРС

Красная линия — это избыточные резервы коммерческих банков.

Как видим, избыточные резервы отстают от баланса ФРС и остаются на низком историческом уровне. Это сигнализирует о дефиците долларовой ликвидности.

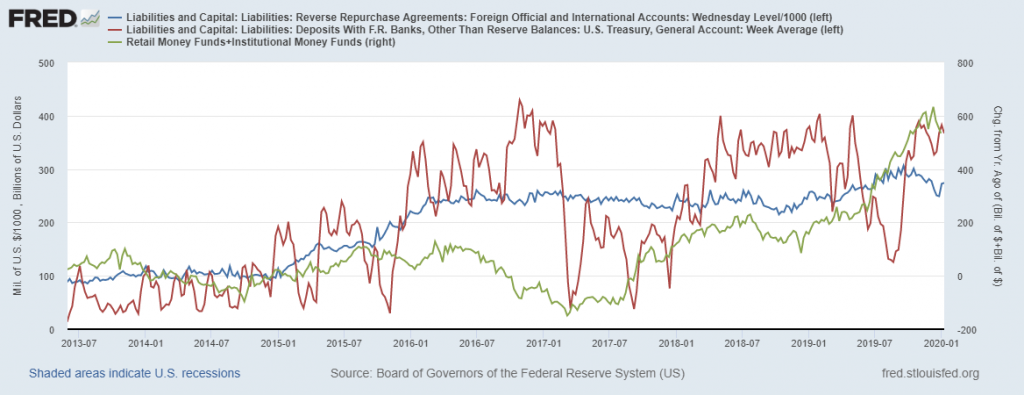

Далее иллюстрация поглощения ликвидности

Красная линия — сет Казначейства, объемы денежной массы на счету Госдепа остаются высокими и не отступают от исторических пиков.

Синяя линия — объемы РЕПО для нерезидентов, после снижения объемов сделок РЕПО, сейчас снова наблюдается спрос на долларовую ликвидность.

Зеленая линия — вложения в денежные фонды. Показатель остается высоко, что сопряжено с оттоком ликвидности на финансовый рынок.

На три рассмотренных показателя приходиться 1,2 трлн долларовой ликвидности, которая остается на счетах и не поступает в экономику в виде кэша.

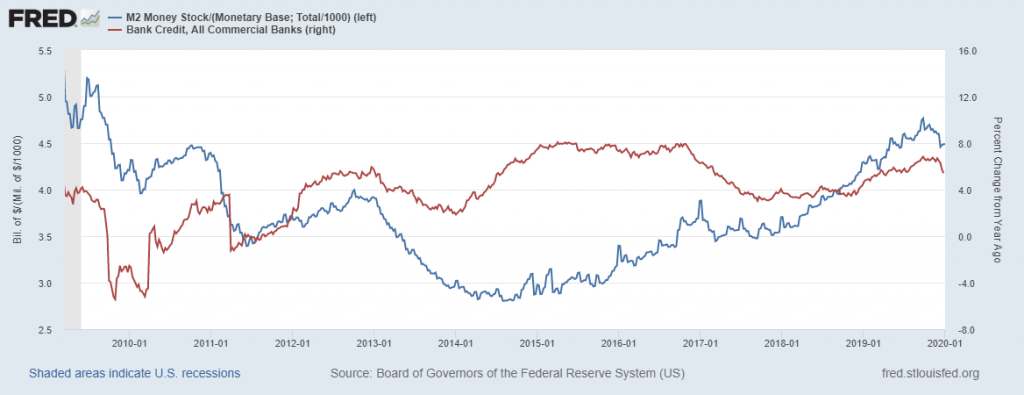

Такие процессы с ликвидностью создают «денежный навес» из-за сильного роста денежной массы, т.к. высокий уровень сбережений сопряжен с с ростом обращения и создания денег коммерческими банками через кредитования.

Это отображено на картинке ниже

На 8 января денежная масса (м2) сократилась на 3 млрд, а денежная база без изменений.

Синяя линия — банковский мультипликатор (соотношение массы\базе)

Красная линия — кредитование в годовой динамике.

Как указывал в предыдущих статьях, снижение ставок потянет вниз банковский мультипликатор, что негативно скажется на динамике кредитования, но снизит «денежный навес». В начале января годовые темпы роста М2 составили 7%, в конце года были на уровне 7,6%.

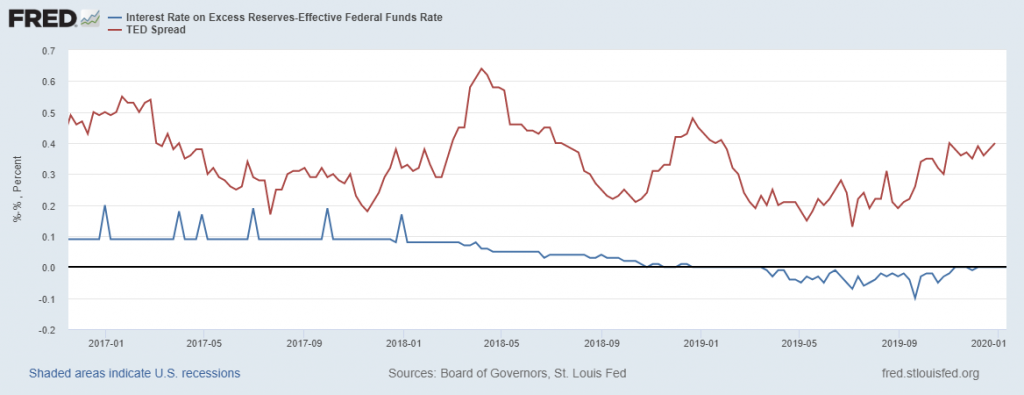

СТАВКИ

Красная линия — ТЕД-спред, показатель остается высоко, т.е. долларовая ликвидность на международном рынке (Лондон) стоит дороже, чем в США.

Синяя линия — спред между ставкой по избыточным резервам и эффективной ставкой. Мы наблюдаем паритет рыночной и ставки ФРС начисляемой по избыточным резервам. похоже, что ФРС пытается удержать паритет рыночной и ставки ФРС для снижения спроса на сделки РЕПО для нерезидентов, это освободит ликвидность и снимет давление на денежном рынке.

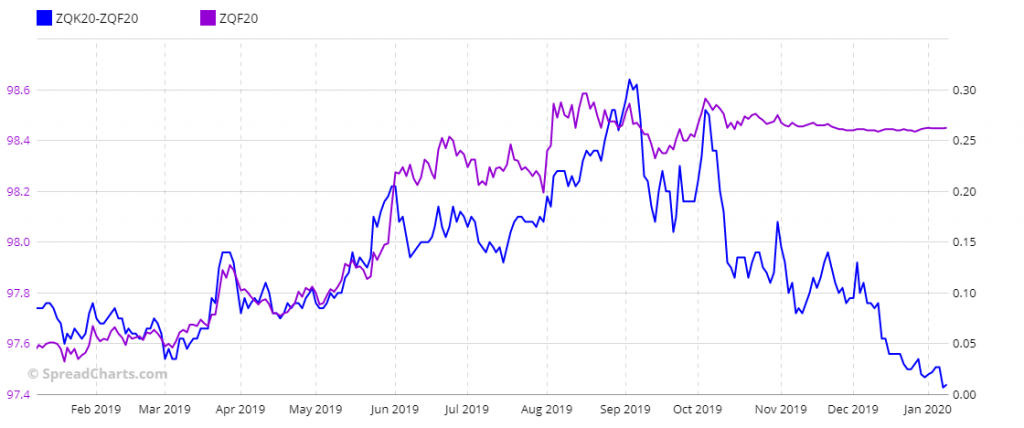

Далее форвардная кривая на фьючерсы по 30-дневным векселям торгуемые на Чикагской товарной бирже.

Синяя линия — спред между ценами фьючерсов июня и января 2020 года. мы наблюдаем сильное снижение цен на июньские фьючерсы к январским, т.е. рост рыночных ставок до начало лета.

Сиреневая линия — это январский фьючерс.

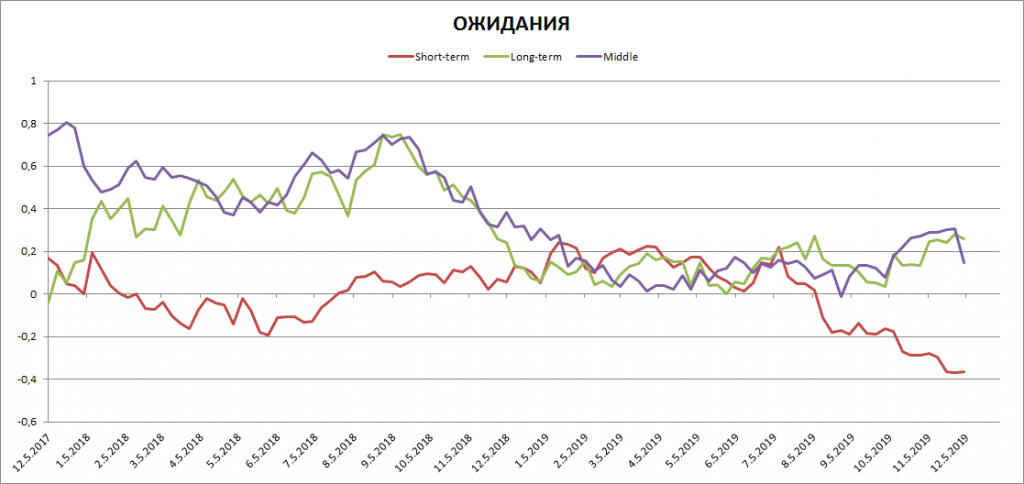

Ожидания профучастников рынка (хеджеров) по финансовым фьючерсам торгуемых на СМЕ.

Красная линия — чистая позиция по фьючерсам на 30-дневные векселя

Зеленая линия — чистая позиция по фьючерсам на 10-летние облигации

Сиреневая линия — чистая позиция по средним срокам (2 и 5 лет)

Профучастники ожидают снижения цен активов на денежном рынке и рост активов на рынке капиталов. Т.е. рост ставок денежного рынка и снижение ставок рынка капиталов. Сближение ставок по краям кривой доходности интерпретируется как уход от риска или «риск-офф».

ВЫВОД

Долларовой ликвидности продолжает не хватать, ФРС лавирует на тонком рынке пытаясь сузить дифференциалы на рынке ставок, это снизит спрос на деньги для покупки инвестиционных активов. Ситуация сложная, видимо рынок нефти не смог значительно вырасти на сильных новостях, т.к. банально нет свободных денег.

Ниже мой сценарий по широкому рынку США S&P500, который я играю с начала осени

Текущая волна роста вписывается в рамки восходящего фрактального канала с верхней границей на 3500.

Мы видим, что текущий рост значительно слабее, чем первая волна, т.к. высокие цены и проблемы с ликвидностью не дают полноценно развиться широкому рынку. Об этом также сигнализирует осциллятор на длинных настройках (гистограмма), сила текущего тренда слабее чем в начале 2019 года.

Инерция фондового рынка США продолжается, что требует дополнительных денег, как результат, стоит ожидать продолжение снижения товарного рынка и защитных активов.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Но даже в праздничные дни объемы сделок РЕПО были ниже чем в октябре-ноябре. Неужели проблема ликвидности снята — сомневаюсь

Как результат пониженных сделок РЕПО баланс ФРС на 8 января снизился на 24 млрд долларов, это означает, что чистые операции ФРС на открытом рынке поглотили ликвидность.

Синяя линия — это баланс ФРС

Красная линия — это избыточные резервы коммерческих банков.

Как видим, избыточные резервы отстают от баланса ФРС и остаются на низком историческом уровне. Это сигнализирует о дефиците долларовой ликвидности.

Далее иллюстрация поглощения ликвидности

Красная линия — сет Казначейства, объемы денежной массы на счету Госдепа остаются высокими и не отступают от исторических пиков.

Синяя линия — объемы РЕПО для нерезидентов, после снижения объемов сделок РЕПО, сейчас снова наблюдается спрос на долларовую ликвидность.

Зеленая линия — вложения в денежные фонды. Показатель остается высоко, что сопряжено с оттоком ликвидности на финансовый рынок.

На три рассмотренных показателя приходиться 1,2 трлн долларовой ликвидности, которая остается на счетах и не поступает в экономику в виде кэша.

Такие процессы с ликвидностью создают «денежный навес» из-за сильного роста денежной массы, т.к. высокий уровень сбережений сопряжен с с ростом обращения и создания денег коммерческими банками через кредитования.

Это отображено на картинке ниже

На 8 января денежная масса (м2) сократилась на 3 млрд, а денежная база без изменений.

Синяя линия — банковский мультипликатор (соотношение массы\базе)

Красная линия — кредитование в годовой динамике.

Как указывал в предыдущих статьях, снижение ставок потянет вниз банковский мультипликатор, что негативно скажется на динамике кредитования, но снизит «денежный навес». В начале января годовые темпы роста М2 составили 7%, в конце года были на уровне 7,6%.

СТАВКИ

Красная линия — ТЕД-спред, показатель остается высоко, т.е. долларовая ликвидность на международном рынке (Лондон) стоит дороже, чем в США.

Синяя линия — спред между ставкой по избыточным резервам и эффективной ставкой. Мы наблюдаем паритет рыночной и ставки ФРС начисляемой по избыточным резервам. похоже, что ФРС пытается удержать паритет рыночной и ставки ФРС для снижения спроса на сделки РЕПО для нерезидентов, это освободит ликвидность и снимет давление на денежном рынке.

Далее форвардная кривая на фьючерсы по 30-дневным векселям торгуемые на Чикагской товарной бирже.

Синяя линия — спред между ценами фьючерсов июня и января 2020 года. мы наблюдаем сильное снижение цен на июньские фьючерсы к январским, т.е. рост рыночных ставок до начало лета.

Сиреневая линия — это январский фьючерс.

Ожидания профучастников рынка (хеджеров) по финансовым фьючерсам торгуемых на СМЕ.

Красная линия — чистая позиция по фьючерсам на 30-дневные векселя

Зеленая линия — чистая позиция по фьючерсам на 10-летние облигации

Сиреневая линия — чистая позиция по средним срокам (2 и 5 лет)

Профучастники ожидают снижения цен активов на денежном рынке и рост активов на рынке капиталов. Т.е. рост ставок денежного рынка и снижение ставок рынка капиталов. Сближение ставок по краям кривой доходности интерпретируется как уход от риска или «риск-офф».

ВЫВОД

Долларовой ликвидности продолжает не хватать, ФРС лавирует на тонком рынке пытаясь сузить дифференциалы на рынке ставок, это снизит спрос на деньги для покупки инвестиционных активов. Ситуация сложная, видимо рынок нефти не смог значительно вырасти на сильных новостях, т.к. банально нет свободных денег.

Ниже мой сценарий по широкому рынку США S&P500, который я играю с начала осени

Текущая волна роста вписывается в рамки восходящего фрактального канала с верхней границей на 3500.

Мы видим, что текущий рост значительно слабее, чем первая волна, т.к. высокие цены и проблемы с ликвидностью не дают полноценно развиться широкому рынку. Об этом также сигнализирует осциллятор на длинных настройках (гистограмма), сила текущего тренда слабее чем в начале 2019 года.

Инерция фондового рынка США продолжается, что требует дополнительных денег, как результат, стоит ожидать продолжение снижения товарного рынка и защитных активов.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter