15 января 2020 Just2Trade

Американская корпорация Carnival, созданная в 1972 году, является крупнейшим по количеству пассажиров круизным оператором в мире, имеющим на сегодняшний день рыночную капитализацию в размере порядка $34,59 млрд.

За последние полгода бумаги компании подорожали на 11,8%, а с момента публикации нашего последнего материала, а именно с конца сентября прошлго года, принесли инвесторам доходность в размере 17,8%, что среди прочего связано с благоприятной отчетностью за минувший квартал, а также с оптимистичными прогнозами на 2020 фискальный год.

Несмотря на негативные внешние факторы, включая удорожание нефти и ураган Дориан, Carnival удалось продемонстрировать хорошие финансовые результаты за минувший фискальный год благодаря высокому спросу на круизы класса-люкс, в частности, на круизы по странам Карибского бассейна, которые составляют порядка 30% от общих маршрутов компании.

Мы продолжаем рассматривать акции Carnival в качестве привлекательного инструмента для инвесторов в долгосрочной перспективе. Развитие и перспективы круизной отрасли в целом выглядят оптимистичными как в краткосрочной, так и в долгосрочной перспективе, при этом круизный туризм

является одним из самых популярных и быстрорастущих сегментов международного туристического рынка, обладающих значительным инвестиционным потенциалом. Более того, Carnival остается недооцененной по отношению к своим ключевым конкурентам, что сохраняет привлекательность ее бумаг.

В течение последних нескольких кварталов прибыль компании превосходила усредненные прогнозы аналитиков, а выручка демонстрировала стабильный рост. Опубликованная 20 декабря отчетность за четвертый фискальный квартал, завершившийся 30 ноября, не стала исключением. Так, чистая прибыль уменьшилась с $494 млн или 71 цента на акцию годом ранее до $423 млн или 61 цента на бумагу, а

скорректированная прибыль составила 62 цента на одну акцию, существенно превысив прогнозы аналитиков в размере 50 центов на бумагу. Выручка, тем временем, возросла с $4,46 млрд годом ранее до $4,78 млрд, тогда как аналитики в среднем ожидали $4,58 млрд.

По итогам всего минувшего года чистая прибыль Carnival составила $3 млрд или $4,32 на акцию по сравнению с $3,2 млрд или $4,44 на бумагу годом ранее, при этом скорректированная прибыль достигла рекордной отметки в $4,40 на акцию по сравнению с $4,26 на бумагу годом ранее. Годовая выручка, в свою очередь, увеличилась с $18,9 млрд годом ранее до $20,8 млрд.

Что касается прогнозов компании на будущий финансовый год, то они выглядят лучше средних ожиданий аналитиков. По оценкам Carnival, скорректированная прибыль (с учетом расходов на топливо) составит порядка $4,30-4,60 на одну акцию против прогнозируемых аналитиками $4,39 на бумагу. В то же время, Carnival ожидает, что скорректированная прибыль в первом квартале 2020 фискального года составит 47-51 цент на акцию после 49 центов на бумагу годом ранее.

Усредненные прогнозы по прибыли и выручке Carnival на будущие отчетные периоды также выглядят довольно оптимистично, что можно увидеть из диаграмм, представленных ниже:

Бизнес Carnival успешно развивается, а доля компании на мировом круизном рынке составляет около 47%. Более того, доходность по дивидендам существенно превышает медианное значение по отношению к ключевым конкурентам. Так, доходность по дивидендам Carnival составляет 3,9%, а медианное значение лишь 1,9%.

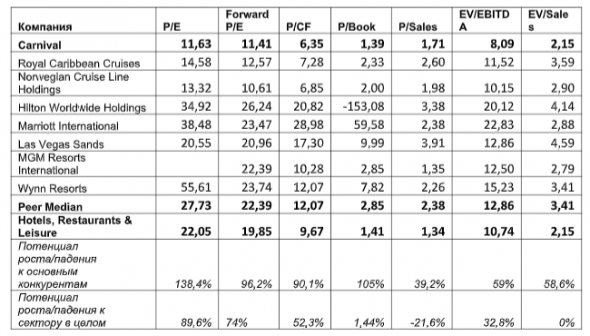

Если же обратить внимание на основные ценовые мультипликаторы компании, то она значительно недооценена по всем из нижеперечисленных коэффициентов по отношению к своим ключевым конкурентам, а также по большинству из них по отношению к сектору в целом. В частности, по отношению к конкурентам компания наиболее недооценена по коэффициентам P/E и P/Book, потенциал роста по которым составляет 138,4% и 105% соответственно. В то же время, по отношению к сектору в целом наибольший потенциал роста наблюдается по мультипликаторам P/E (89,6%) и Forward P/E (74%), и лишь по коэффициенту P/Sales компания является переоцененной на 21,6%.

С технической точки зрения, на месячном графике цена акции пробила верхнюю границу нисходящего канала, тогда как медленные стохастические линии только что покинули зону перепроданности, в связи с чем в среднесрочной перспективе следует ожидать повышения стоимости акции.

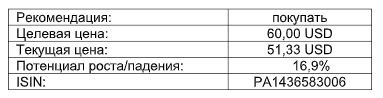

Принимая во внимание все вышеизложенные факторы, мы сохраняем рекомендацию «покупать» по бумагам Carnival и повышаем их целевую цену до $60, что эквивалентно 16,9%-ному потенциалу роста акций от текущих уровней.

https://www.finam.eu/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter