18 января 2020 УК «Арсагера»

В этом обзоре мы рассмотрим публиковавшуюся в декабре 2019 года макроэкономическую информацию.

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в ноябре (здесь и далее: г/г) замедлился до 1,6% после роста на 2,3% в октябре. По итогам января-ноября 2019 года ведомство оценило рост экономики страны в 1,3%. Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей и попытаемся понять причины сложившейся динамики.

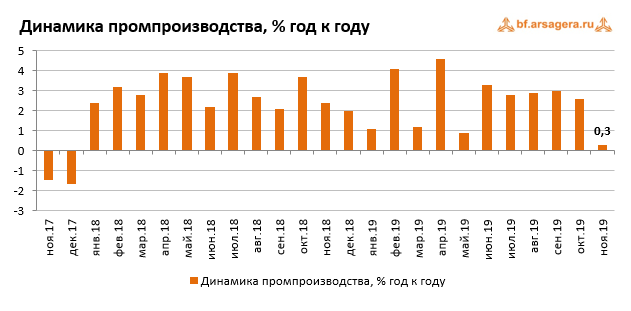

Как сообщает Росстат, в ноябре 2019 года рост промышленного производства резко замедлился до 0,3% после роста на 2,6% в октябре. По итогам января-ноября 2019 года промышленное производство выросло на 2,4%. При этом с исключением сезонного и календарного факторов промпроизводство в ноябре снизилось на 0,6%. Сразу отметим, что по оценке Минэкономразвития, именно резкое ухудшение динамики в промышленности внесло основной вклад в замедление темпов роста российской экономики в ноябре.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» рост выпуска продукции восстановился до 1,4% после увеличения всего на 0,9% в октябре. Неприятным «сюрпризом» оказалась ситуация с ростом выпуска в сегменте «Обрабатывающие производства» - он фактически остановился (+0,1%) после роста на 3,7% месяцем ранее. В сегменте «Электроэнергия, газ и пар» рост также прекратился: в ноябре зафиксирована нулевая динамика после увеличения на 2,5% в октябре. В то же время в сегменте «Водоснабжение» падение усилилось до 8,9% после октябрьского снижения на 6,7%.

Таким образом, лишь Добывающая промышленность зафиксировала значимый рост выпуска в ноябре, в то время как Обрабатывающие производства и сегмент «Электроэнергия, газ и пар» прекратили свой рост, при этом в сегменте «Водоснабжение» усилилось снижение выпуска. Также отметим, что в Водоснабжении по итогам 11 месяцев динамика выпуска перешла в отрицательную зону. Динамика производства в разрезе отдельных позиций представлена в следующей таблице:

Переходя к рассмотрению динамики отдельных видов продукции в добывающей отрасли и обрабатывающей промышленности, отметим увеличение добычи угля в ноябре на 2% (по итогам 11 месяцев динамика выпуска оказалась нулевой после снижения на 0,3% месяцем ранее). Кроме того, добыча нефти и природного газа показала в ноябре разнонаправленную динамику, а по итогам января-ноября добыча этих видов сырья увеличилась на 1,3% и 0,8% соответственно. При этом рост добычи «Газа горючего природного сжиженного и регазифицированного» составил 21,3% после роста на 21,4% в октябре. По итогам января-ноября 2019 года добыча увеличилась на 51,6%, вероятно, на фоне наращивания добывающих мощностей «Ямал СПГ».

Что касается продовольственного сегмента, то здесь отметим некоторое замедление роста выпуска мяса скота (до 6,5% с 7% месяцем ранее), а также усиление снижения производства мяса домашней птицы (-4,7% в ноябре, по итогам 11 месяцев выпуск снизился на 3%). Вместе с этим, объем выпуска рыбы и рыбных продуктов увеличился почти на 5%, а с начала года производство начало набирать рост (за 11 месяцев рост на 1,1% после увеличения на 0,4% по итогам января-октября).

В строительном сегменте наблюдалась стагнация в ноябре, основные товары-представители сектора показали снижение выпуска в пределах 1-2%, при этом динамика производства с начала года значительно не изменилась. Из общего ряда выделить можно лишь керамические кирпичи, производство которых выросло за месяц на 4%, при этом динамика по итогам 11 месяцев по-прежнему отрицательная (-0,4%). Что касается тяжелой промышленности, то здесь следует отметить, что снижение производства легковых автомобилей в ноябре ускорилось до 9,5%, при этом по итогам 11 месяцев выпуск в этой позиции перешел к снижению (-2,1% после нулевой динамики в январе-октябре). В то же время рост выпуска грузовых автотранспортных средств прекратился (-0,1% в ноябре после роста на 2,1% месяцем ранее), при этом с начала года производство «грузовиков» осталось в легком плюсе (на уровне 0,1%).

Помимо этого, в конце декабря Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам десяти месяцев 2019 года. Он составил 13 трлн руб., в то время как за аналогичный период предыдущего года российские компании заработали 11,98 трлн руб. Таким образом, рост сальдированной прибыли предприятий в отчетном периоде составил 8,5%.

Что касается доли убыточных организаций, то она сократилась на 1,2 п.п. по сравнению с аналогичным периодом предыдущего года до 28,8%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам десяти месяцев 2019 года все ключевые виды деятельности заработали положительный сальдированный финансовый результат. Наибольший рост относительно своей базы по итогам отчетного периода продемонстрировали сегменты «Строительство» (+84,3%), «Информация и связь» (+39,3%), а также «Транспортировка и хранение» (+29%). При этом снижение положительного сальдированного финансового результата показали сегменты «Сельское и лесное хозяйство…» (-12,7%), а также «Добыча полезных ископаемых» (-18,8%). Отдельно стоит отметить, что большинство видов деятельности ухудшили динамику своего сальдированного финансового результата по сравнению с ситуацией за девять месяцев 2019 года, что и привело к замедлению темпа роста общего показателя сальдированного финансового результата в январе-октябре 2019 года с 11,6% до 8,5%.

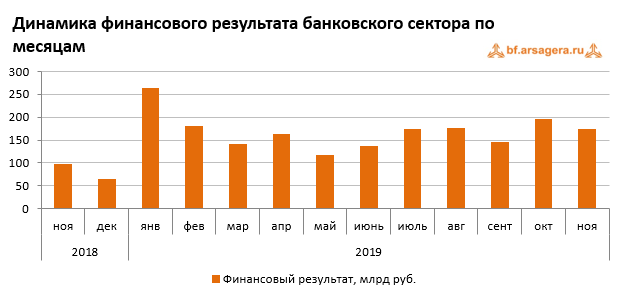

Прибыль банковского сектора после 196 млрд руб. в октябре составила 175 млрд руб. по итогам ноября. При этом прибыль Сбербанка за ноябрь составила 74,7 млрд руб. При этом напомним, что в ноябре 2018 года банковский сектор зафиксировал прибыль в 97 млрд руб. По итогам января-ноября 2019 года прибыль российских банков составила 1,87 трлн руб. по сравнению с прибылью в 1,28 трлн руб. годом ранее. Прибыль Сбербанка за январь-ноябрь 2019 года составила 814,1 млрд руб.

Что касается прочих показателей банковского сектора в ноябре, то объем его активов за месяц увеличился всего на 0,2% до 96 трлн руб. Объем кредитов нефинансовым организациям не изменился, в то время как объем розничного кредитования увеличился на 225 млрд руб. (+1,3%). По состоянию на 1 декабря 2019 года совокупный объем кредитов экономике составил 51,5 трлн руб. Мы полагаем, что на фоне нахождения инфляции ниже целевого уровня 4% продолжится снижение процентных ставок, что в свою очередь будет поддерживать темпы роста кредитования.

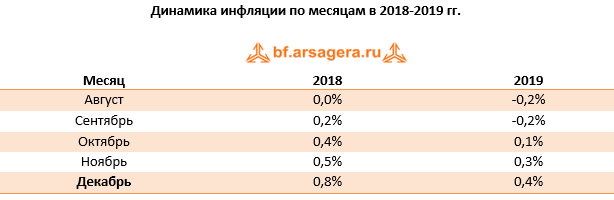

Переходя к динамике потребительских цен в декабре, следует отметить, что недельная инфляция держалась на уровне 0,1-0,2%, а по итогам месяца цены увеличились на 0,4%. При этом по итогам 2019 года рост потребительских цен составил 3%, оказавшись ниже среднесрочной цели ЦБ в 4%. Напомним, по состоянию на начало декабря инфляция в годовом выражении составляла 3,5%.

Один из ключевых факторов, влияющих на рост потребительских цен – динамика обменного курса рубля. В декабре 2019 года среднее значение курса доллара снизилось до 62,9 руб. после 63,9 руб. за доллар месяцем ранее на фоне роста цен на нефть. К концу года курс доллара составил 61,9 руб.

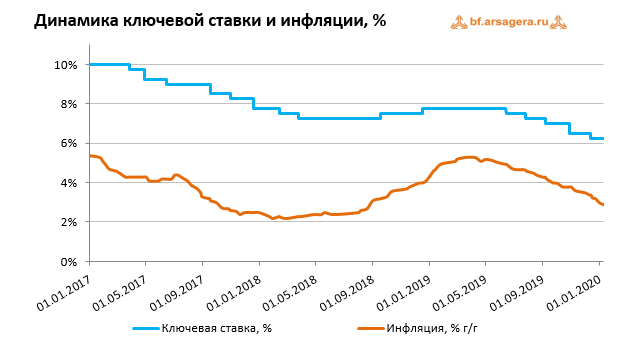

Стоит отметить, что 13 декабря состоялось очередное заседание Совета директоров Банка России, по итогам которого ключевая ставка была снижена на 0,25 п.п. до 6,25%. В заявлении по итогам заседания отмечалось, что замедление инфляции происходит быстрее, чем прогнозировалось, а инфляционные ожидания населения продолжают снижаться. При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки в первом полугодии 2020 года.

Помимо денежно-кредитной политики Центробанка, существенное влияние на курс рубля продолжает оказывать состояние внешней торговли. Так, по данным Банка России, товарный экспорт по итогам января-октября 2019 года составил 343,1 млрд долл. (-5,3% к аналогичному периоду предыдущего года). В то же время товарный импорт составил 206,6 млрд долл., снизившись на 0,8%. Положительное сальдо торгового баланса в отчетном периоде составило 136,5 млрд долл. (-13,2%).

Как можно видеть, экспорт и импорт товаров, начиная с апреля текущего года до августа менялись сонаправленно, затем экспорт начал снижаться, а импорт – набирать рост. Эта ситуация, в частности, отразилась на усилении темпов снижения положительного сальдо торгового баланса (-13,2% по итогам 10 месяцев после сокращения на 9,7% по итогам января-сентября 2019 года). В таблице ниже представлена динамика ввоза и вывоза важнейших товаров.

Переходя к отдельным товарным группам, отметим, что динамика как экспорта, так и импорта важнейших товаров оказалась, за исключением отдельных позиций, преимущественно отрицательной. Можно выделить разнонаправленную динамику экспорта Металлов и изделий из них. В то время как вывоз черных металлов упал на 19,9%, экспорт цветных металлов увеличился на 1,6%. Помимо экспорта цветных металлов, слабую положительную динамику показал вывоз Продукции химической промышленности (+0,2%), поддержанный ростом экспорта Калийных (+27,3%) и Азотных удобрений (+9,7%). В остальном, экспорт топливно-энергетических товаров сократился на 7,6%, а вывоз Машин, оборудования и транспортных средств, а также Продовольственных товаров снизился в пределах 4%. Что касается импорта, то здесь умеренное снижение показал ввоз Машин, оборудования и транспортных средств (-1,9%), в то время как импорт Продукции химической промышленности увеличился на 7,5%

В середине декабря ЦБ предоставил оценку ключевых агрегатов платежного баланса страны по итогам января-ноября 2019 года. По пояснениям Банка России, профицит счета текущих операций платежного баланса России составил 71,6 млрд долл., сократившись почти на 30% по сравнению с соответствующим периодом предыдущего года. При этом определяющим фактором стало уменьшение положительного сальдо торгового баланса вследствие снижения экспорта топливно-энергетических товаров под влиянием неблагоприятной мировой ценовой конъюнктуры.

Отток частного капитала, в свою очередь, составил 33,7 млрд долл. по сравнению с 54 млрд долл. годом ранее. Наибольшее влияние на него оказало сокращение иностранных обязательств банков и рост внешних требований прочих секторов, которые частично были компенсированы привлечением в небанковский сектор средств нерезидентов.

Международные резервы выросли на годовом окне на 17,3% до 542 млрд долл. преимущественно в результате покупок валюты на внутреннем рынке в рамках бюджетного правила.

Выводы:

Реальный рост ВВП, согласно оценке Минэкономразвития, в ноябре 2019 года замедлился до 1,6% после 2,3% в октябре на фоне резкого замедления роста в промышленности, при этом рост экономики за 11 месяцев ведомство оценивает в 1,3%;

Промпроизводство в ноябре 2019 года резко замедлило рост до 0,3% после увеличения на 2,6% в октябре, а по итогам января-ноября 2019 года промышленное производство увеличилось на 2,4%;

Сальдированный финансовый результат российских нефинансовых компаний в январе-октябре 2019 года составил 13 трлн руб. по сравнению с 12 трлн руб. годом ранее. При этом доля убыточных компаний сократилась на 1,2 п.п. до 28,8%;

Банковский сектор в ноябре заработал 175 млрд руб. прибыли. За январь-ноябрь 2019 года банки зафиксировали сальдированную прибыль в объеме 1,87 трлн руб. по сравнению с 1,28 трлн руб. за аналогичный период годом ранее;

Рост потребительских цен в декабре 2019 года составил 0,4%, при этом по итогам 2019 года инфляция составила 3%;

Среднее значение курса доллара США в декабре 2019 года снизилось до 62,9 руб. по сравнению с 63,9 руб. в октябре на фоне увеличения цен на нефть;

Величина ключевой ставки ЦБ в декабре была снижена на 0,25 п.п. до 6,25%, а с начала года ключевая ставка снизилась на 1,5 п.п. с 7,75% до 6,25%;

Товарный экспорт по итогам десяти месяцев 2019 года составил 343,1 млрд долл. (-5,3%), товарный импорт – 206,6 млрд долл. (-0,8%). Положительное сальдо торгового баланса при этом составило 136,5 млрд долл. (-13,2%);

Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам января-ноября 2019 года сократилось на 29,9% до 71,6 млрд долл. При этом чистый вывоз частного капитала снизился на 37,6% и составил 33,7 млрд долл.;

Объем внешнего долга страны по состоянию на 1 октября 2019 года за год практически не изменился (+0,2%), составив 471,6 млрд долл., в то время как величина международных резервов по состоянию на 1 декабря за год выросла на 17,3% до 542 млрд долл.

http://www.arsagera.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в ноябре (здесь и далее: г/г) замедлился до 1,6% после роста на 2,3% в октябре. По итогам января-ноября 2019 года ведомство оценило рост экономики страны в 1,3%. Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей и попытаемся понять причины сложившейся динамики.

Как сообщает Росстат, в ноябре 2019 года рост промышленного производства резко замедлился до 0,3% после роста на 2,6% в октябре. По итогам января-ноября 2019 года промышленное производство выросло на 2,4%. При этом с исключением сезонного и календарного факторов промпроизводство в ноябре снизилось на 0,6%. Сразу отметим, что по оценке Минэкономразвития, именно резкое ухудшение динамики в промышленности внесло основной вклад в замедление темпов роста российской экономики в ноябре.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» рост выпуска продукции восстановился до 1,4% после увеличения всего на 0,9% в октябре. Неприятным «сюрпризом» оказалась ситуация с ростом выпуска в сегменте «Обрабатывающие производства» - он фактически остановился (+0,1%) после роста на 3,7% месяцем ранее. В сегменте «Электроэнергия, газ и пар» рост также прекратился: в ноябре зафиксирована нулевая динамика после увеличения на 2,5% в октябре. В то же время в сегменте «Водоснабжение» падение усилилось до 8,9% после октябрьского снижения на 6,7%.

Таким образом, лишь Добывающая промышленность зафиксировала значимый рост выпуска в ноябре, в то время как Обрабатывающие производства и сегмент «Электроэнергия, газ и пар» прекратили свой рост, при этом в сегменте «Водоснабжение» усилилось снижение выпуска. Также отметим, что в Водоснабжении по итогам 11 месяцев динамика выпуска перешла в отрицательную зону. Динамика производства в разрезе отдельных позиций представлена в следующей таблице:

Переходя к рассмотрению динамики отдельных видов продукции в добывающей отрасли и обрабатывающей промышленности, отметим увеличение добычи угля в ноябре на 2% (по итогам 11 месяцев динамика выпуска оказалась нулевой после снижения на 0,3% месяцем ранее). Кроме того, добыча нефти и природного газа показала в ноябре разнонаправленную динамику, а по итогам января-ноября добыча этих видов сырья увеличилась на 1,3% и 0,8% соответственно. При этом рост добычи «Газа горючего природного сжиженного и регазифицированного» составил 21,3% после роста на 21,4% в октябре. По итогам января-ноября 2019 года добыча увеличилась на 51,6%, вероятно, на фоне наращивания добывающих мощностей «Ямал СПГ».

Что касается продовольственного сегмента, то здесь отметим некоторое замедление роста выпуска мяса скота (до 6,5% с 7% месяцем ранее), а также усиление снижения производства мяса домашней птицы (-4,7% в ноябре, по итогам 11 месяцев выпуск снизился на 3%). Вместе с этим, объем выпуска рыбы и рыбных продуктов увеличился почти на 5%, а с начала года производство начало набирать рост (за 11 месяцев рост на 1,1% после увеличения на 0,4% по итогам января-октября).

В строительном сегменте наблюдалась стагнация в ноябре, основные товары-представители сектора показали снижение выпуска в пределах 1-2%, при этом динамика производства с начала года значительно не изменилась. Из общего ряда выделить можно лишь керамические кирпичи, производство которых выросло за месяц на 4%, при этом динамика по итогам 11 месяцев по-прежнему отрицательная (-0,4%). Что касается тяжелой промышленности, то здесь следует отметить, что снижение производства легковых автомобилей в ноябре ускорилось до 9,5%, при этом по итогам 11 месяцев выпуск в этой позиции перешел к снижению (-2,1% после нулевой динамики в январе-октябре). В то же время рост выпуска грузовых автотранспортных средств прекратился (-0,1% в ноябре после роста на 2,1% месяцем ранее), при этом с начала года производство «грузовиков» осталось в легком плюсе (на уровне 0,1%).

Помимо этого, в конце декабря Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам десяти месяцев 2019 года. Он составил 13 трлн руб., в то время как за аналогичный период предыдущего года российские компании заработали 11,98 трлн руб. Таким образом, рост сальдированной прибыли предприятий в отчетном периоде составил 8,5%.

Что касается доли убыточных организаций, то она сократилась на 1,2 п.п. по сравнению с аналогичным периодом предыдущего года до 28,8%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам десяти месяцев 2019 года все ключевые виды деятельности заработали положительный сальдированный финансовый результат. Наибольший рост относительно своей базы по итогам отчетного периода продемонстрировали сегменты «Строительство» (+84,3%), «Информация и связь» (+39,3%), а также «Транспортировка и хранение» (+29%). При этом снижение положительного сальдированного финансового результата показали сегменты «Сельское и лесное хозяйство…» (-12,7%), а также «Добыча полезных ископаемых» (-18,8%). Отдельно стоит отметить, что большинство видов деятельности ухудшили динамику своего сальдированного финансового результата по сравнению с ситуацией за девять месяцев 2019 года, что и привело к замедлению темпа роста общего показателя сальдированного финансового результата в январе-октябре 2019 года с 11,6% до 8,5%.

Прибыль банковского сектора после 196 млрд руб. в октябре составила 175 млрд руб. по итогам ноября. При этом прибыль Сбербанка за ноябрь составила 74,7 млрд руб. При этом напомним, что в ноябре 2018 года банковский сектор зафиксировал прибыль в 97 млрд руб. По итогам января-ноября 2019 года прибыль российских банков составила 1,87 трлн руб. по сравнению с прибылью в 1,28 трлн руб. годом ранее. Прибыль Сбербанка за январь-ноябрь 2019 года составила 814,1 млрд руб.

Что касается прочих показателей банковского сектора в ноябре, то объем его активов за месяц увеличился всего на 0,2% до 96 трлн руб. Объем кредитов нефинансовым организациям не изменился, в то время как объем розничного кредитования увеличился на 225 млрд руб. (+1,3%). По состоянию на 1 декабря 2019 года совокупный объем кредитов экономике составил 51,5 трлн руб. Мы полагаем, что на фоне нахождения инфляции ниже целевого уровня 4% продолжится снижение процентных ставок, что в свою очередь будет поддерживать темпы роста кредитования.

Переходя к динамике потребительских цен в декабре, следует отметить, что недельная инфляция держалась на уровне 0,1-0,2%, а по итогам месяца цены увеличились на 0,4%. При этом по итогам 2019 года рост потребительских цен составил 3%, оказавшись ниже среднесрочной цели ЦБ в 4%. Напомним, по состоянию на начало декабря инфляция в годовом выражении составляла 3,5%.

Один из ключевых факторов, влияющих на рост потребительских цен – динамика обменного курса рубля. В декабре 2019 года среднее значение курса доллара снизилось до 62,9 руб. после 63,9 руб. за доллар месяцем ранее на фоне роста цен на нефть. К концу года курс доллара составил 61,9 руб.

Стоит отметить, что 13 декабря состоялось очередное заседание Совета директоров Банка России, по итогам которого ключевая ставка была снижена на 0,25 п.п. до 6,25%. В заявлении по итогам заседания отмечалось, что замедление инфляции происходит быстрее, чем прогнозировалось, а инфляционные ожидания населения продолжают снижаться. При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки в первом полугодии 2020 года.

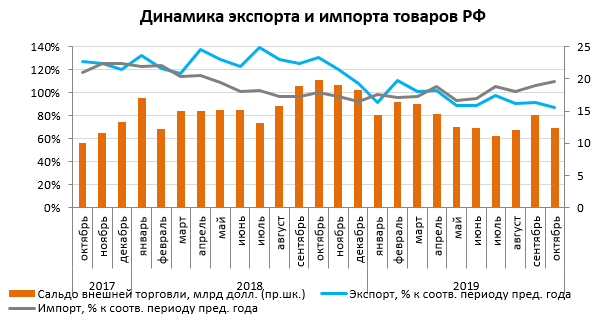

Помимо денежно-кредитной политики Центробанка, существенное влияние на курс рубля продолжает оказывать состояние внешней торговли. Так, по данным Банка России, товарный экспорт по итогам января-октября 2019 года составил 343,1 млрд долл. (-5,3% к аналогичному периоду предыдущего года). В то же время товарный импорт составил 206,6 млрд долл., снизившись на 0,8%. Положительное сальдо торгового баланса в отчетном периоде составило 136,5 млрд долл. (-13,2%).

Как можно видеть, экспорт и импорт товаров, начиная с апреля текущего года до августа менялись сонаправленно, затем экспорт начал снижаться, а импорт – набирать рост. Эта ситуация, в частности, отразилась на усилении темпов снижения положительного сальдо торгового баланса (-13,2% по итогам 10 месяцев после сокращения на 9,7% по итогам января-сентября 2019 года). В таблице ниже представлена динамика ввоза и вывоза важнейших товаров.

Переходя к отдельным товарным группам, отметим, что динамика как экспорта, так и импорта важнейших товаров оказалась, за исключением отдельных позиций, преимущественно отрицательной. Можно выделить разнонаправленную динамику экспорта Металлов и изделий из них. В то время как вывоз черных металлов упал на 19,9%, экспорт цветных металлов увеличился на 1,6%. Помимо экспорта цветных металлов, слабую положительную динамику показал вывоз Продукции химической промышленности (+0,2%), поддержанный ростом экспорта Калийных (+27,3%) и Азотных удобрений (+9,7%). В остальном, экспорт топливно-энергетических товаров сократился на 7,6%, а вывоз Машин, оборудования и транспортных средств, а также Продовольственных товаров снизился в пределах 4%. Что касается импорта, то здесь умеренное снижение показал ввоз Машин, оборудования и транспортных средств (-1,9%), в то время как импорт Продукции химической промышленности увеличился на 7,5%

В середине декабря ЦБ предоставил оценку ключевых агрегатов платежного баланса страны по итогам января-ноября 2019 года. По пояснениям Банка России, профицит счета текущих операций платежного баланса России составил 71,6 млрд долл., сократившись почти на 30% по сравнению с соответствующим периодом предыдущего года. При этом определяющим фактором стало уменьшение положительного сальдо торгового баланса вследствие снижения экспорта топливно-энергетических товаров под влиянием неблагоприятной мировой ценовой конъюнктуры.

Отток частного капитала, в свою очередь, составил 33,7 млрд долл. по сравнению с 54 млрд долл. годом ранее. Наибольшее влияние на него оказало сокращение иностранных обязательств банков и рост внешних требований прочих секторов, которые частично были компенсированы привлечением в небанковский сектор средств нерезидентов.

Международные резервы выросли на годовом окне на 17,3% до 542 млрд долл. преимущественно в результате покупок валюты на внутреннем рынке в рамках бюджетного правила.

Выводы:

Реальный рост ВВП, согласно оценке Минэкономразвития, в ноябре 2019 года замедлился до 1,6% после 2,3% в октябре на фоне резкого замедления роста в промышленности, при этом рост экономики за 11 месяцев ведомство оценивает в 1,3%;

Промпроизводство в ноябре 2019 года резко замедлило рост до 0,3% после увеличения на 2,6% в октябре, а по итогам января-ноября 2019 года промышленное производство увеличилось на 2,4%;

Сальдированный финансовый результат российских нефинансовых компаний в январе-октябре 2019 года составил 13 трлн руб. по сравнению с 12 трлн руб. годом ранее. При этом доля убыточных компаний сократилась на 1,2 п.п. до 28,8%;

Банковский сектор в ноябре заработал 175 млрд руб. прибыли. За январь-ноябрь 2019 года банки зафиксировали сальдированную прибыль в объеме 1,87 трлн руб. по сравнению с 1,28 трлн руб. за аналогичный период годом ранее;

Рост потребительских цен в декабре 2019 года составил 0,4%, при этом по итогам 2019 года инфляция составила 3%;

Среднее значение курса доллара США в декабре 2019 года снизилось до 62,9 руб. по сравнению с 63,9 руб. в октябре на фоне увеличения цен на нефть;

Величина ключевой ставки ЦБ в декабре была снижена на 0,25 п.п. до 6,25%, а с начала года ключевая ставка снизилась на 1,5 п.п. с 7,75% до 6,25%;

Товарный экспорт по итогам десяти месяцев 2019 года составил 343,1 млрд долл. (-5,3%), товарный импорт – 206,6 млрд долл. (-0,8%). Положительное сальдо торгового баланса при этом составило 136,5 млрд долл. (-13,2%);

Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам января-ноября 2019 года сократилось на 29,9% до 71,6 млрд долл. При этом чистый вывоз частного капитала снизился на 37,6% и составил 33,7 млрд долл.;

Объем внешнего долга страны по состоянию на 1 октября 2019 года за год практически не изменился (+0,2%), составив 471,6 млрд долл., в то время как величина международных резервов по состоянию на 1 декабря за год выросла на 17,3% до 542 млрд долл.

http://www.arsagera.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter