19 января 2020 smart-lab.ru | Сбербанк (SBER)

Брокер Сбербанка, как и другие крупные брокеры, предлагает свои структурные продукты. В общем случае, цель данных продуктов — позволить вкладчику получить доходность в 2-3 раза выше банковского депозита при адекватном уровне повышения риска и работе с относительно крупными суммами (обычно от $10,000-15,000).

Это мой первый пост на Smart-Lab. Будет довольно насыщенный материал. Приведу для доказательств цифры и точное обоснование, почему покупка рассматриваемых структурных инструментов является неудачной идеей.

Для этого придется немного окунуться в базовые основы и формулы теории вероятностей. С их помощью мы посчитаем ожидаемую доходность данного продукта, после чего вы сами сможете сделать вывод – стоит или нет вкладывать свои деньги в подобные продукты от Сбербанка.

Среди структурных продуктов есть нечто, называемое «ИОС» — инвестиционные «облигации» Сбербанка. Слово «облигации» в кавычках, поскольку данный продукт ничего общего с настоящими облигациями не имеет. Видимо, в попытке любой ценой привлечь широкие слои населения в инвестиции и в то же время максимально на этом заработать банк дошёл до того, что достаточно рискованные продукты начал назвать облигациями. В то время как это опционный инструмент с негарантированной доходностью, и по своей природе имеет гораздо худший показатель «доходность / риск», чем обыкновенные гос. облигации ОФЗ.

Рассмотрим подробно, почему это так.

1. Описание инвестиционных «облигаций» Сбербанка

Вот ссылка на сайт-лендинг с описанием условий

Если вкратце, условия следующие: банк гарантирует возврат начальных вложений через 2 года. Купон из расчета 10% годовых выплачивается 2 раза в год при условии, что цена четырёх разных акций не снизится более, чем на 5% по сравнению с датой фиксации уровней (17 января 2020г.). Обязательно выполнение данного условия одновременно по всем 4-м акциям (базовых активам). Есть эффект «запоминания»: если на какую-то из дат отсечки условие не выполнится, но выполнится на любую последующую дату выплаты купона, то все пропущенные купоны будут также выплачены.

Конкретно в данном случае главная проблема этого продукта — пороговый уровень. Он ОЧЕНЬ жёсткий: для выплат купонов ВСЕ базовые активы не должны просесть ниже 95% от начальной цены. Коридор в ±5% — нормальная волатильность акций в рамках 2-3 недель, не говоря уже месяцах или годах. Я отметил порог в 95% относительно цен торгов 13 января 2020г:

DISNEY WALT: цены на уровне в 95% порога наблюдались во 2, 3 и 4 кв. 2019г.

JOHNSON & JOHNSON: цены на уровне в 95% порога наблюдались в 1, 2 и 4 кв. 2020г.

KIMBERLY CLARK: цены на уровне в 95% порога наблюдались во 2, 3 и 4 кв. 2019г.

Nestlé: цены на уровне в 95% порога наблюдались во 2 кв. 2019г.

То есть по 3 базовым активам из 4-х уровень в 95% от порога был часто «пересекаемой» ценой в прошлом году. 5% — такая волатильность на отрезке в 3-6-12 месяцев свойственна акциям любой компании даже при отсутствии фундаментальных изменений в её бизнесе.

Если бы у нас был порог в 70 или 65%, как у многих аналогичных продуктов других брокеров, то для оценки потребовалось бы разбираться в фундаментальном анализе данных компаний и оценивать риски такого падения: все-таки просадки в 30-35% на ровном месте в течение 1-2 лет происходят гораздо реже, и фундаментальный анализ (в совокупности с техническим) помог бы избежать явно «мусорных» идей при выборе структурного инструмента.

В случае работы со столь малым допуском, как 5%, мы можем принять, что на любую будущую купонную отсечку цена каждого базового актива будет выше или ниже порога в 95% с РАВНОЙ вероятностью – т.е. 50% (0.5). Это справедливо, поскольку точная динамика котировок индексов отдельных секторов экономики и конкретных компаний непредсказуема: на горизонте в несколько месяцев стоимость может с равной вероятностью быть как выше, так и ниже ЛЮБОЙ цены, близкой к наблюдаемой сегодня. Тем более если учесть, что рынки сейчас на максимумах и обратные движения цен в ближайшие 1-2 года очень вероятны.

Это значение – 0.5 при оценке вероятности положения цены отдельного актива относительно порога – теперь нам потребуется для расчета математического ожидания.

2. Расчет ожидаемой доходности ИОС.

Зная основы оценки вероятностей, несложно рассчитать математическое ожидание (МО) доходности данных «облигаций» от Сбербанка: оно получилось равным ~1.5%.

Этот раздел можно пропустить: ниже будет расчёт-доказательство и разговор о правилах расчета вероятности событий на основе базовых правил комбинаторики.

Итак, задача: зная принцип работы ИОС, рассчитать ожидаемую доходность данного инструмента.

Решение.

1. Описание «группы событий».

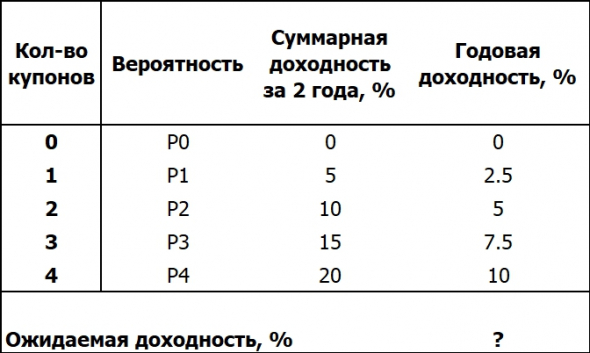

Купив структурный продукт, вкладчик может получить в течение двух лет от 0 до 4 купонных выплат.

То есть у нас есть 5 возможных исходов, каждый из которых принесет вкладчику разную доходность:

Таким образом, задача сводится к поиску вероятности каждого исхода Pi. Зная P0…P4, ожидаемую доходность можно посчитать по формуле математического ожидания:

МО = ∑ (Pi х ГДi)

где ГДi – годовая доходность соответствующего исхода.

В данной задаче для упрощения будем считать итоговую годовую доходность каждого исхода делением суммарной полученной доходности за весь период инвестирования собственно на сам период – 2 года. Правильно использовать формулу сложных процентов, но для 2 лет в рамках данной задачи ошибкой можно пренебречь.

2. Описание каждого исхода и расчет соответствующих вероятностей.

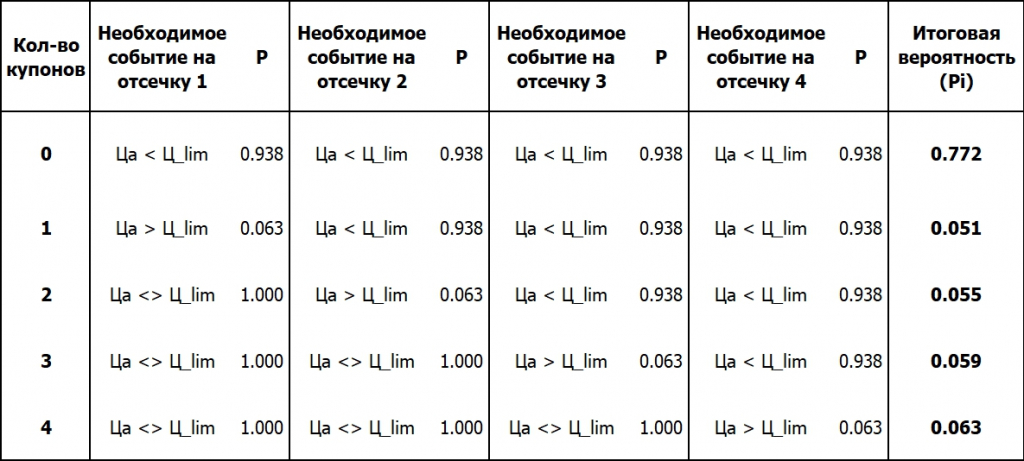

В таблице ниже приведено формальное описание каждого исхода. Описание сделано с точки зрения условий положения цен всех 4-х акций (цены базовых активов – Ца относительно порога – Ц_lim) на каждую отсечку времени.

Проверка: сумма вероятностей исходов, образующих «полную группу событий» (термин из теории вероятностей), должна равняться единице:

0.772 + 0.051 + 0.055 + 0.059 + 0.063 = 1.

Прокомментирую расчет Pi = P3 на примере исхода, при котором мы получим только 3 купона.

В каждую из отсечек времени мы будем иметь один из двух исходов: мы либо получим купон, либо нет.

Вкладчик получит ровно 3 купона при одновременном выполнении двух условий:

— Цены базовых активов на 3-ю отсечку времени будут выше порога (У1).

— Цена хотя бы одного из базовых активов будет ниже порога на 4-ю отсечку времени (У2).

При это нам абсолютно неважно, где будут находиться цены на 1-ю и 2-ю отсечки, поскольку продукт работает с эффектом «запоминания». Факт благоприятного выполнения условий на 1-ю и 2-ю отсечки лишь сдвинет дату выплаты 1-го и 2-го купонов, что никак не повлияет на суммарную доходность.

Чтобы получить вероятность сценария, зависящего от выполнения двух независимых условий, нужно перемножить вероятности этих условий друг на друга. Таким образом, P3 = P(У1) х P(У2)

В свою очередь, Условие-1 есть сочетание четырех независимых друг от друга событий, а именно: одновременно цены всех четырех акций должны быть выше порога. Это значит, что для оценки P(У1) нам нужно перемножить вероятности нахождения цены каждой акции друг на друга. Поскольку вероятность нахождения отдельной бумаги выше соответствующего уровня в случайный момент времени в будущем мы приняли равной 0.5, получаем:

P(У1) = 0.5^4 = 0.063 (~6.25%).

Условие-1 характеризует исход с получением купона. Теперь перейдем к Условию-2 – случаю, когда купон выплачен не будет. Условие-2 является противоположным событием относительно Условия-1, только оно должно произойти в момент 4-й отсечки. С точки зрения правил логики, У2 (это условие неполучения купона) есть логическое отрицание У1 (это условие получения купона). Поэтому вероятность P(У2) можно посчитать по правилу расчета вероятности противоположного события, зная P(У1):

P(У2) = 1 — P(У1) = 1 – 0.063 = 0.938 (~93.75%).

В результате получаем вероятность получения трех купонов:

P3 = 0.063 х 0.938 = 0.059 (5.9%).

Т.е. с вероятностью ~6% вкладчик получит итоговую годовую доходность равную 7.5%.

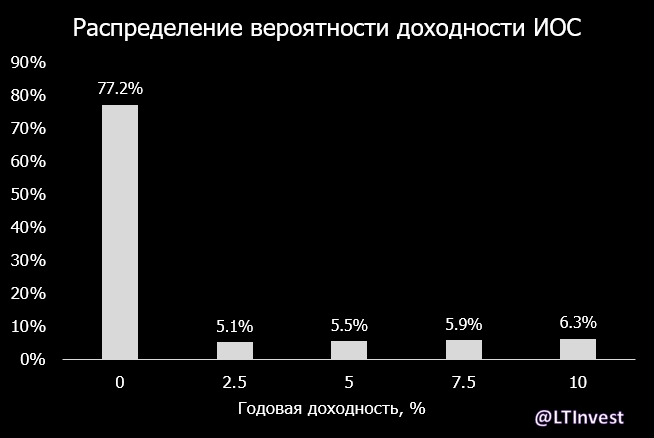

Итоговый вид распределения вероятности:

Почему покупка инвестиционных «облигаций» от Сбербанка – плохая инвестиция

Что касается итогового ожидания доходности – оно равно ~1.5%:

МО = ∑ (Pi х ГДi) = 0.772 х 0 + 0.051 х 2.5 + 0.055 х 5 + 0.059 х 15 + 0.063 х 20 = 1.47%.

Учитывая нахождение рынков на максимумах, примерно такой будет ожидаемая доходность вашего портфеля на перспективу ближайших нескольких лет, если вы составите его из нескольких подобных продуктов от Сбербанка.

3. Схема заработка Сбербанка.

Банк-брокер создает некий продукт с заранее известным ожиданием его доходности = 1.5%.

Для привлечения максимального количества неопытных, слабо подкованных в математике финансов вкладчиков делается красивый лендинг с описанием продукта. На первый план выносится максимальная возможная доходность – 10%.

Чтобы повысить спрос, структурный продукт назовем «инвестиционные облигации». Хотя с облигациями ничего общего продукт по природе иметь не будет. Расчет на новичков на финансовом рынке, которые уже знакомы с некоторыми терминами и знают, что облигации главного банка – это надежно и безопасно.

На привлеченные деньги от клиентов, купивших ИОС, банк может купить собственные же настоящие облигации либо же ОФЗ, имеющие доходность к погашению около 6%.

Получается отличный способ заработка на ровном месте: 6 – 1.5 = 4.5%. Создав несколько подобных продуктов с разными базовыми активами и разным сроком работы, банк тем самым легко защищается от риска необходимости выплатить те самые максимальные 10% при неблагоприятном для банка исходе.

От полученного матожидания отнимите еще комиссию Сбербанка в размере 0.31%.

4. О корректности задания вероятности нахождения цены в произвольный момент времени в будущем выше порога.

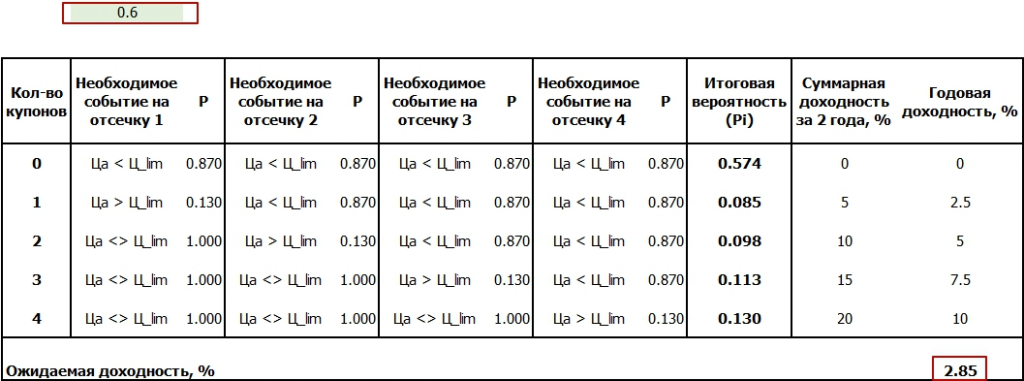

Возможно, заданное мною значение 0.5 является грубым упрощением. Может быть вероятность нахождения выше порога 95% немного смещена в бОльшую сторону, например, к 60%. Я задал этот параметр в свою модель расчета — даже в этом случае ожидаемая доходность очень далека от доходности обычного депозита)

Перебором я получил: чтобы достичь ожидаемого уровня доходности хотя бы в 6%, нужно иметь ~75% вероятность нахождения цены каждой акции выше порога. Учитывая, что брокеры практически всегда выбирают 2-3 высоко волатильных инструмента при создании подобных продуктов, полагать столь высокую вероятность лично мне не представляется адекватным.

Думаю, писать вывод о «привлекательности» данных продуктов для вкладчиков будет лишним.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Это мой первый пост на Smart-Lab. Будет довольно насыщенный материал. Приведу для доказательств цифры и точное обоснование, почему покупка рассматриваемых структурных инструментов является неудачной идеей.

Для этого придется немного окунуться в базовые основы и формулы теории вероятностей. С их помощью мы посчитаем ожидаемую доходность данного продукта, после чего вы сами сможете сделать вывод – стоит или нет вкладывать свои деньги в подобные продукты от Сбербанка.

Среди структурных продуктов есть нечто, называемое «ИОС» — инвестиционные «облигации» Сбербанка. Слово «облигации» в кавычках, поскольку данный продукт ничего общего с настоящими облигациями не имеет. Видимо, в попытке любой ценой привлечь широкие слои населения в инвестиции и в то же время максимально на этом заработать банк дошёл до того, что достаточно рискованные продукты начал назвать облигациями. В то время как это опционный инструмент с негарантированной доходностью, и по своей природе имеет гораздо худший показатель «доходность / риск», чем обыкновенные гос. облигации ОФЗ.

Рассмотрим подробно, почему это так.

1. Описание инвестиционных «облигаций» Сбербанка

Вот ссылка на сайт-лендинг с описанием условий

Если вкратце, условия следующие: банк гарантирует возврат начальных вложений через 2 года. Купон из расчета 10% годовых выплачивается 2 раза в год при условии, что цена четырёх разных акций не снизится более, чем на 5% по сравнению с датой фиксации уровней (17 января 2020г.). Обязательно выполнение данного условия одновременно по всем 4-м акциям (базовых активам). Есть эффект «запоминания»: если на какую-то из дат отсечки условие не выполнится, но выполнится на любую последующую дату выплаты купона, то все пропущенные купоны будут также выплачены.

Конкретно в данном случае главная проблема этого продукта — пороговый уровень. Он ОЧЕНЬ жёсткий: для выплат купонов ВСЕ базовые активы не должны просесть ниже 95% от начальной цены. Коридор в ±5% — нормальная волатильность акций в рамках 2-3 недель, не говоря уже месяцах или годах. Я отметил порог в 95% относительно цен торгов 13 января 2020г:

DISNEY WALT: цены на уровне в 95% порога наблюдались во 2, 3 и 4 кв. 2019г.

JOHNSON & JOHNSON: цены на уровне в 95% порога наблюдались в 1, 2 и 4 кв. 2020г.

KIMBERLY CLARK: цены на уровне в 95% порога наблюдались во 2, 3 и 4 кв. 2019г.

Nestlé: цены на уровне в 95% порога наблюдались во 2 кв. 2019г.

То есть по 3 базовым активам из 4-х уровень в 95% от порога был часто «пересекаемой» ценой в прошлом году. 5% — такая волатильность на отрезке в 3-6-12 месяцев свойственна акциям любой компании даже при отсутствии фундаментальных изменений в её бизнесе.

Если бы у нас был порог в 70 или 65%, как у многих аналогичных продуктов других брокеров, то для оценки потребовалось бы разбираться в фундаментальном анализе данных компаний и оценивать риски такого падения: все-таки просадки в 30-35% на ровном месте в течение 1-2 лет происходят гораздо реже, и фундаментальный анализ (в совокупности с техническим) помог бы избежать явно «мусорных» идей при выборе структурного инструмента.

В случае работы со столь малым допуском, как 5%, мы можем принять, что на любую будущую купонную отсечку цена каждого базового актива будет выше или ниже порога в 95% с РАВНОЙ вероятностью – т.е. 50% (0.5). Это справедливо, поскольку точная динамика котировок индексов отдельных секторов экономики и конкретных компаний непредсказуема: на горизонте в несколько месяцев стоимость может с равной вероятностью быть как выше, так и ниже ЛЮБОЙ цены, близкой к наблюдаемой сегодня. Тем более если учесть, что рынки сейчас на максимумах и обратные движения цен в ближайшие 1-2 года очень вероятны.

Это значение – 0.5 при оценке вероятности положения цены отдельного актива относительно порога – теперь нам потребуется для расчета математического ожидания.

2. Расчет ожидаемой доходности ИОС.

Зная основы оценки вероятностей, несложно рассчитать математическое ожидание (МО) доходности данных «облигаций» от Сбербанка: оно получилось равным ~1.5%.

Этот раздел можно пропустить: ниже будет расчёт-доказательство и разговор о правилах расчета вероятности событий на основе базовых правил комбинаторики.

Итак, задача: зная принцип работы ИОС, рассчитать ожидаемую доходность данного инструмента.

Решение.

1. Описание «группы событий».

Купив структурный продукт, вкладчик может получить в течение двух лет от 0 до 4 купонных выплат.

То есть у нас есть 5 возможных исходов, каждый из которых принесет вкладчику разную доходность:

Таким образом, задача сводится к поиску вероятности каждого исхода Pi. Зная P0…P4, ожидаемую доходность можно посчитать по формуле математического ожидания:

МО = ∑ (Pi х ГДi)

где ГДi – годовая доходность соответствующего исхода.

В данной задаче для упрощения будем считать итоговую годовую доходность каждого исхода делением суммарной полученной доходности за весь период инвестирования собственно на сам период – 2 года. Правильно использовать формулу сложных процентов, но для 2 лет в рамках данной задачи ошибкой можно пренебречь.

2. Описание каждого исхода и расчет соответствующих вероятностей.

В таблице ниже приведено формальное описание каждого исхода. Описание сделано с точки зрения условий положения цен всех 4-х акций (цены базовых активов – Ца относительно порога – Ц_lim) на каждую отсечку времени.

Проверка: сумма вероятностей исходов, образующих «полную группу событий» (термин из теории вероятностей), должна равняться единице:

0.772 + 0.051 + 0.055 + 0.059 + 0.063 = 1.

Прокомментирую расчет Pi = P3 на примере исхода, при котором мы получим только 3 купона.

В каждую из отсечек времени мы будем иметь один из двух исходов: мы либо получим купон, либо нет.

Вкладчик получит ровно 3 купона при одновременном выполнении двух условий:

— Цены базовых активов на 3-ю отсечку времени будут выше порога (У1).

— Цена хотя бы одного из базовых активов будет ниже порога на 4-ю отсечку времени (У2).

При это нам абсолютно неважно, где будут находиться цены на 1-ю и 2-ю отсечки, поскольку продукт работает с эффектом «запоминания». Факт благоприятного выполнения условий на 1-ю и 2-ю отсечки лишь сдвинет дату выплаты 1-го и 2-го купонов, что никак не повлияет на суммарную доходность.

Чтобы получить вероятность сценария, зависящего от выполнения двух независимых условий, нужно перемножить вероятности этих условий друг на друга. Таким образом, P3 = P(У1) х P(У2)

В свою очередь, Условие-1 есть сочетание четырех независимых друг от друга событий, а именно: одновременно цены всех четырех акций должны быть выше порога. Это значит, что для оценки P(У1) нам нужно перемножить вероятности нахождения цены каждой акции друг на друга. Поскольку вероятность нахождения отдельной бумаги выше соответствующего уровня в случайный момент времени в будущем мы приняли равной 0.5, получаем:

P(У1) = 0.5^4 = 0.063 (~6.25%).

Условие-1 характеризует исход с получением купона. Теперь перейдем к Условию-2 – случаю, когда купон выплачен не будет. Условие-2 является противоположным событием относительно Условия-1, только оно должно произойти в момент 4-й отсечки. С точки зрения правил логики, У2 (это условие неполучения купона) есть логическое отрицание У1 (это условие получения купона). Поэтому вероятность P(У2) можно посчитать по правилу расчета вероятности противоположного события, зная P(У1):

P(У2) = 1 — P(У1) = 1 – 0.063 = 0.938 (~93.75%).

В результате получаем вероятность получения трех купонов:

P3 = 0.063 х 0.938 = 0.059 (5.9%).

Т.е. с вероятностью ~6% вкладчик получит итоговую годовую доходность равную 7.5%.

Итоговый вид распределения вероятности:

Почему покупка инвестиционных «облигаций» от Сбербанка – плохая инвестиция

Что касается итогового ожидания доходности – оно равно ~1.5%:

МО = ∑ (Pi х ГДi) = 0.772 х 0 + 0.051 х 2.5 + 0.055 х 5 + 0.059 х 15 + 0.063 х 20 = 1.47%.

Учитывая нахождение рынков на максимумах, примерно такой будет ожидаемая доходность вашего портфеля на перспективу ближайших нескольких лет, если вы составите его из нескольких подобных продуктов от Сбербанка.

3. Схема заработка Сбербанка.

Банк-брокер создает некий продукт с заранее известным ожиданием его доходности = 1.5%.

Для привлечения максимального количества неопытных, слабо подкованных в математике финансов вкладчиков делается красивый лендинг с описанием продукта. На первый план выносится максимальная возможная доходность – 10%.

Чтобы повысить спрос, структурный продукт назовем «инвестиционные облигации». Хотя с облигациями ничего общего продукт по природе иметь не будет. Расчет на новичков на финансовом рынке, которые уже знакомы с некоторыми терминами и знают, что облигации главного банка – это надежно и безопасно.

На привлеченные деньги от клиентов, купивших ИОС, банк может купить собственные же настоящие облигации либо же ОФЗ, имеющие доходность к погашению около 6%.

Получается отличный способ заработка на ровном месте: 6 – 1.5 = 4.5%. Создав несколько подобных продуктов с разными базовыми активами и разным сроком работы, банк тем самым легко защищается от риска необходимости выплатить те самые максимальные 10% при неблагоприятном для банка исходе.

От полученного матожидания отнимите еще комиссию Сбербанка в размере 0.31%.

4. О корректности задания вероятности нахождения цены в произвольный момент времени в будущем выше порога.

Возможно, заданное мною значение 0.5 является грубым упрощением. Может быть вероятность нахождения выше порога 95% немного смещена в бОльшую сторону, например, к 60%. Я задал этот параметр в свою модель расчета — даже в этом случае ожидаемая доходность очень далека от доходности обычного депозита)

Перебором я получил: чтобы достичь ожидаемого уровня доходности хотя бы в 6%, нужно иметь ~75% вероятность нахождения цены каждой акции выше порога. Учитывая, что брокеры практически всегда выбирают 2-3 высоко волатильных инструмента при создании подобных продуктов, полагать столь высокую вероятность лично мне не представляется адекватным.

Думаю, писать вывод о «привлекательности» данных продуктов для вкладчиков будет лишним.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter