20 января 2020 Никитенко Дмитрий

Как всем известно, популярным в России способом инвестировать свои средства является выбор отдельных бумаг в расчёте на дивиденды или рост их стоимости. Есть у нас и признанные мастера этого дела, которые преподают стоимостной или дивидендный подход.

Исследования по западному рынку существуют и известны. Одно из последних — работа Бессембиндера, в которой он показал, что всего 4,3% акций обеспечили весь прирост стоимости американского фондового рынка с 1926 по 2016 год (это 1092 акции из 25300, которые существовали за период с 1926 года). Остальные 96% акций принесли доходность на уровне практически безрисковых одномесячных казначейский векселей США. Стабильно удачно выбирать что-то при таких условиях вряд ли возможно.

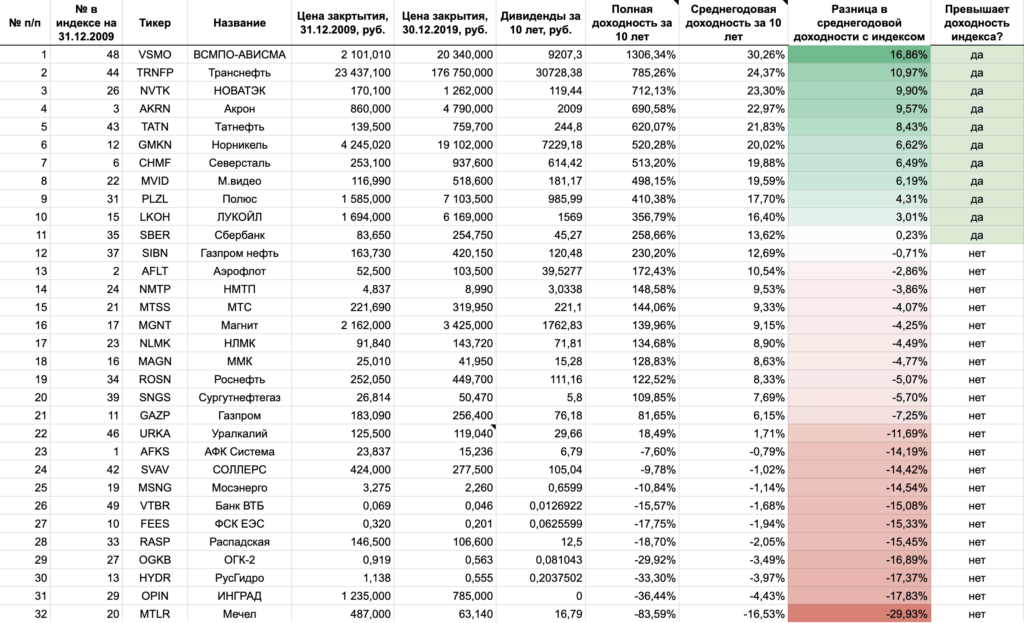

Мне захотелось провести похожее наблюдение для российского рынка (нельзя это назвать анализом и тем более исследованием), чтобы посмотреть на шансы выбрать правильные акции из наиболее ликвидных и ходовых (то есть из индекса), которые были доступны 10 лет назад.

В таблице на картинке выше (доступна по ссылке, там же есть вкладка с графиками и статистикой) показаны акции из индекса РТС по состоянию на конец 2009 года, по которым были доступны котировки за полные 10 лет (из 50 акций в индексе таким образом для анализа осталось 32, при наличии обычных и привилегированных акций по одной компании для анализа выбирались обычные).

По каждой отдельной акции были посчитаны полные (с учетом дивидендов) рублевые среднегодовые доходности за этот период.

За тот же период была посчитана среднегодовая доходность индекса полной доходности Московской биржи.

Вычитание доходности индекса из доходностей отдельных акций дало колонку с разницей в среднегодовой доходности.

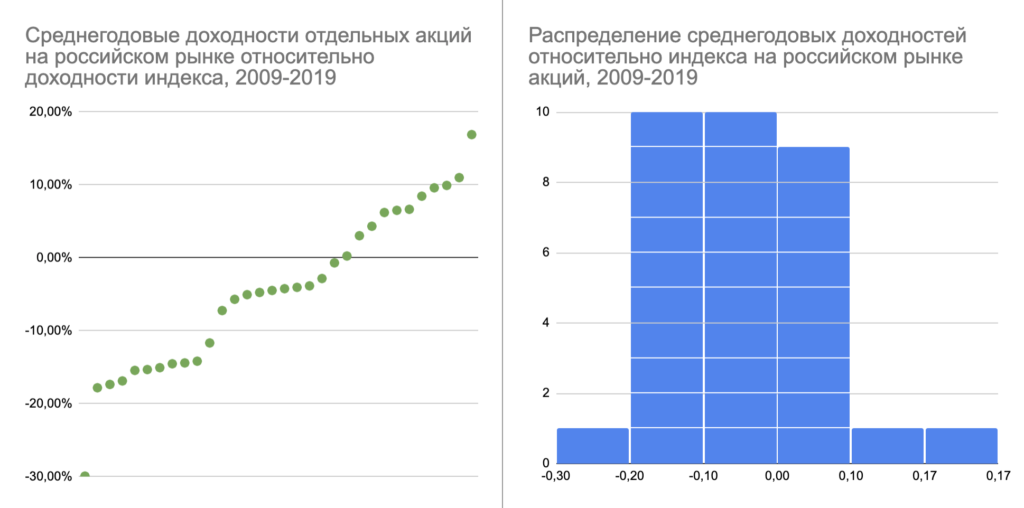

Как видно по таблице и графикам, количество акций-победителей индекса (с доходностью выше рынка) меньше остальных акций, которые уступили рынку в доходности.

Индекс полной доходности за последние 10 лет показал среднегодовую доходность в 13,4%.

Всего треть акций из анализируемых показали доходность выше индекса — 11 из 32 или 34%, что соответствует результатам аналогичного исследования FinEx на скользящих периодах. Из них:

среднегодовую доходность выше индекса на 5% показали лишь 8 акций или 25%;

среднегодовую доходность выше индекса на 10% показали 2 акции или 6%.

Медианная акция приносила убыток в -4,37% в год.

Таким образом, выбирая отдельные акции на российском рынке, сложно получить даже рыночную доходность, а шансы превысить её хотя бы на 5%, что могло бы стать компенсацией за усилия инвестора по сравнению с пассивным подходом, ещё меньше.

Если представить, что в 2009 году вы поставили бы себе задачу выбора таких акций, портфель из которых превзошёл бы рыночную доходность на 5%, то вероятность выбрать правильные акции при случайном выборе была бы явно меньше половины. А раз так, то стабильно повторять хороший результат было бы невозможно. Единственный выбор правильного набора акций мог бы стать примером удачи, но чтобы стать примером стабильного обыгрывания рынка, фокус пришлось бы повторять год от года в течение многих лет.

Вероятность получить доходность выше рыночной при случайном отборе акций из индекса сильно меньше игры в орлянку и на рынке США, и на российском рынке. Такой инвестор, хоть и может случайно угадать нужные акции, в среднем будет терпеть поражение индексу.

Нужно также учитывать, что при выборе отдельных акций снижается диверсификация портфеля, а значит повышается дисперсия (разброс) возможных доходностей, то есть снижается стабильность результатов инвестора и вероятность достижения его финансовых целей.

Я думаю, что известные единичные success stories выбора отдельных акций и заработка на них вполне могут являться правым хвостом распределения, а масса людей, которые тоже пытались (в том числе по заветам учителей), ничего нам не напишут, потому что у них обыграть индекс не получилось и хорошо, если они показали просто посредственные результаты, а не более печальные из левого хвоста. Как писал Талеб (в вольном пересказе), жизнь писателя или художника сложна — добиться успеха из них смогут только самые удачливые единицы.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Исследования по западному рынку существуют и известны. Одно из последних — работа Бессембиндера, в которой он показал, что всего 4,3% акций обеспечили весь прирост стоимости американского фондового рынка с 1926 по 2016 год (это 1092 акции из 25300, которые существовали за период с 1926 года). Остальные 96% акций принесли доходность на уровне практически безрисковых одномесячных казначейский векселей США. Стабильно удачно выбирать что-то при таких условиях вряд ли возможно.

Мне захотелось провести похожее наблюдение для российского рынка (нельзя это назвать анализом и тем более исследованием), чтобы посмотреть на шансы выбрать правильные акции из наиболее ликвидных и ходовых (то есть из индекса), которые были доступны 10 лет назад.

В таблице на картинке выше (доступна по ссылке, там же есть вкладка с графиками и статистикой) показаны акции из индекса РТС по состоянию на конец 2009 года, по которым были доступны котировки за полные 10 лет (из 50 акций в индексе таким образом для анализа осталось 32, при наличии обычных и привилегированных акций по одной компании для анализа выбирались обычные).

По каждой отдельной акции были посчитаны полные (с учетом дивидендов) рублевые среднегодовые доходности за этот период.

За тот же период была посчитана среднегодовая доходность индекса полной доходности Московской биржи.

Вычитание доходности индекса из доходностей отдельных акций дало колонку с разницей в среднегодовой доходности.

Как видно по таблице и графикам, количество акций-победителей индекса (с доходностью выше рынка) меньше остальных акций, которые уступили рынку в доходности.

Индекс полной доходности за последние 10 лет показал среднегодовую доходность в 13,4%.

Всего треть акций из анализируемых показали доходность выше индекса — 11 из 32 или 34%, что соответствует результатам аналогичного исследования FinEx на скользящих периодах. Из них:

среднегодовую доходность выше индекса на 5% показали лишь 8 акций или 25%;

среднегодовую доходность выше индекса на 10% показали 2 акции или 6%.

Медианная акция приносила убыток в -4,37% в год.

Таким образом, выбирая отдельные акции на российском рынке, сложно получить даже рыночную доходность, а шансы превысить её хотя бы на 5%, что могло бы стать компенсацией за усилия инвестора по сравнению с пассивным подходом, ещё меньше.

Если представить, что в 2009 году вы поставили бы себе задачу выбора таких акций, портфель из которых превзошёл бы рыночную доходность на 5%, то вероятность выбрать правильные акции при случайном выборе была бы явно меньше половины. А раз так, то стабильно повторять хороший результат было бы невозможно. Единственный выбор правильного набора акций мог бы стать примером удачи, но чтобы стать примером стабильного обыгрывания рынка, фокус пришлось бы повторять год от года в течение многих лет.

Вероятность получить доходность выше рыночной при случайном отборе акций из индекса сильно меньше игры в орлянку и на рынке США, и на российском рынке. Такой инвестор, хоть и может случайно угадать нужные акции, в среднем будет терпеть поражение индексу.

Нужно также учитывать, что при выборе отдельных акций снижается диверсификация портфеля, а значит повышается дисперсия (разброс) возможных доходностей, то есть снижается стабильность результатов инвестора и вероятность достижения его финансовых целей.

Я думаю, что известные единичные success stories выбора отдельных акций и заработка на них вполне могут являться правым хвостом распределения, а масса людей, которые тоже пытались (в том числе по заветам учителей), ничего нам не напишут, потому что у них обыграть индекс не получилось и хорошо, если они показали просто посредственные результаты, а не более печальные из левого хвоста. Как писал Талеб (в вольном пересказе), жизнь писателя или художника сложна — добиться успеха из них смогут только самые удачливые единицы.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter