21 января 2020 Financial One Кудрявцева Яна

Риск и вознаграждение – два слова, которые инвесторы слышат очень часто. Они прекрасно дополняют друг друга.

Там, где существует больший риск, и награда, скорее всего, окажется более щедрой. Конечно, данное уравнение работает и в другом направлении: чем меньше риск, тем меньше вознаграждение.

Все очень просто: такая компания, как Google, является довольно безопасным местом для инвестиций. Но с рыночной капитализацией в $1 трлн, какую ценность компания может добавить к стоимости своих акций?

С другой стороны, инвестиции в развивающиеся биотехнологические предприятия, занимающиеся разработкой меняющих жизни людей к лучшему препаратов, могут со временем принести вам большую прибыль. Давайте не будем забывать, однако, что такого рода инвестиции также сопряжены со значительным риском.

Имея все вышесказанное в виду, эксперты TipRanks составили список из трех лучших биотехнологических компаний, акции которых, по мнению аналитиков Уолл-стрит, значительно вырастут в стоимости уже в следующем году. Под выражением «значительный рост» мы подразумеваем увеличение цены как минимум вдвое.

Конечно, риск довольно высок, но, если вы готовы на него пойти, в итоге можете выиграть по-крупному. Плюс ко всему, большинство аналитиков рекомендует акции каждой из трех компаний к покупке. Ниже расскажем подробнее о каждой из них.

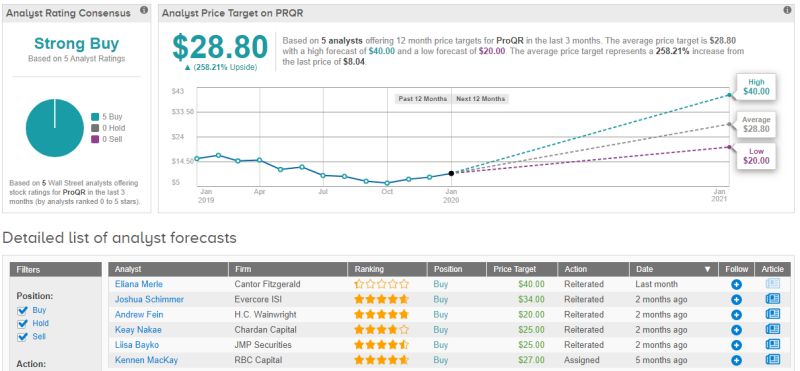

1. ProQR Therapeutics

История ProQR необычна. Компания была основана после того, как у новорожденного сына генерального директора Даниэля Де Бура был диагностирован муковисцидоз. Де Бур с помощью нескольких соучредителей создал ProQR – биотехнологическую компанию, специализирующуюся на разработки новых лекарств от редких заболеваний. Сегодня в мире насчитывается около 7 тысяч редких заболеваний, и только 400 из них в настоящее время поддаются лечению. Руководство ProQR надеется изменить ситуацию к лучшему с помощью РНК-терапии.

Компания обладает обширным портфелем терапевтических средств, находящихся на разных стадиях разработки. В их число входит Sepofarsen для лечения врожденного амавроза Лебера, наиболее распространенной генетической причины детской слепоты. Суть действия Sepofarsen заключается в устранении генетического дефекта в РНК. Препарат может стать необходимым звеном в терапии, поскольку на данным момент не существует никаких утвержденных методов лечения данного заболевания.

Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Европейское агентство лекарственных средств (EMA) присвоили препарату орфанный статус. Как ожидается, в первой половине 2021 года появятся первичные данные исследования фазы 2/3 Illuminate.

Кроме того, компания занимается разработкой препарата QR-421a для лечения синдрома Ашера, редкого генетического заболевания, которое является основной причиной комбинированной слепоты и глухоты. Следует отметить, что FDA отметила препарат статусом ускоренного рассмотрения.

Аналитик Джошуа Шиммер из Evercore впечатлен результатами Sepofarsen. Он отмечает следующее: «Мы убедились в том, что данные, полученные за 12 месяцев, подтверждают долговечность лечебного эффекта препарата. Результаты фазы 1/2 предвещают хорошие результаты для фазы 2/3 и выглядят обнадеживающе для будущего компании…Мы впечатлены результатами и ожидаем увидеть благоприятные новости в дальнейшем».

Шиммер подтвердил свою оценку «выше средней по рынку» в отношении акций ProQR и ценовой ориентир в $34 за штуку. Если прогноз аналитика оправдается, бумаги компании вырастут на колоссальные 323% от текущих уровней.

Другие аналитики Уолл-стрит также настроены позитивно. Пятеро аналитиков рекомендуют акции к покупке. Средний ценовой ориентир составляет $28,80 и указывает на возможный рост на 258%.

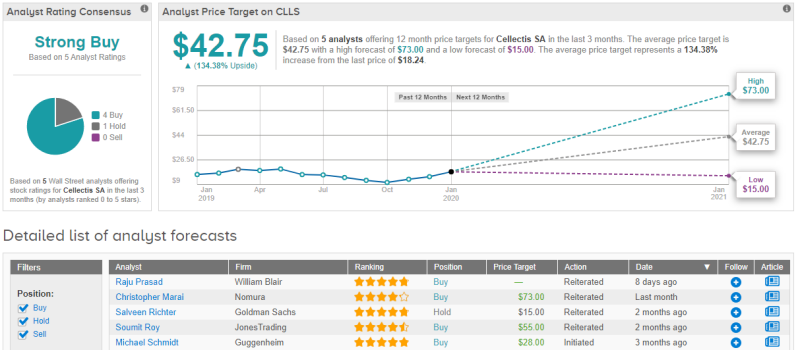

2. Cellectis SA

Французская биотехнологическая компания Cellectis недавно произвела фурор своим новым подходом к лечению рака.

Предприятие разработало технологию редактирования генов под названием TALEN и сейчас заключат сделки с другими компаниями для продвижения эффективных методов лечения онкологических заболеваний. Недавно Cellectis объявила о заключении сделки с Iovance Biotherapeutics, которой она предоставила эксклюзивные глобальные права на использование своей технологии редактирования генов для совершенствования метода лечения рака, известного как терапия с помощью опухоль-инфильтрирующих лимфоцитов (TILs). Cellectis, в свою очередь, будет получать лицензионные отчисления от Iovance за продажу TILs, а также промежуточные выплаты по этапам разработок и продаж.

Кроме того, Cellectis сотрудничает с французской фармацевтической компанией Servier по пяти направлениям, включая UCART19. Это препарат, направленный на клеточную терапию против лимфоидных злокачественных новообразований. Cellectis также находится в партнерских отношениях с биотехнологической фирмой Allogene. Компания получила лицензию от Cellectis на разработку ALLO-501, аналогичного UCART19, но изготовленного с использованием другого процесса.

Аналитик Кристофер Мараи из Nomura полагает, что Cellectis по-прежнему остается «сильно недооцененным по сравнению с аналогами». Он отмечает: «По нашим оценкам, даже скромные 8x на $80 млн в виде потенциальных лицензионных отчислений (8% лицензионных отчислений от продаж и до $185 млн промежуточных выплат) оправданы стоимостью ALLO (которая, по нашему мнению, в основном включает ALLO-501). Это говорит о том, что стоимость одного только UCART19 должна составлять $640 млн от рыночной капитализации Cellectis или $15 за акцию. При этом мы не учитываем 69,1% акций Calyxt ($125 млн от капитализации компании)».

Как вы понимаете, настрой у Мараи по-настоящему «бычий». Аналитик подтвердил свою рекомендацию «покупать» и ценовой ориентир в $73 за одну акцию Cellectis. Если он окажется прав, стоимость бумаг компании увеличится аж на 300%.

Четверо аналитиков Уолл-стрит советуют покупать акции Cellectis, один рекомендует удерживать. Средний ценовой ориентир равен $42,75, что подразумевает потенциал роста на 134% в течение 12 месяцев.

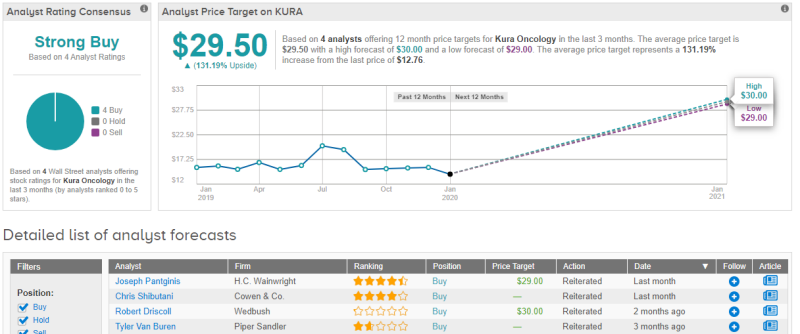

3. Kura Oncology

Kura – еще одна биотехнологическая компания, разрабатывающая методы борьбы с раком. Компания специализируется на лечении солидных опухолей и рака крови. В настоящее время несколько препаратов компании находятся в стадии разработки.

Тем не менее все внимание рынка сейчас приковано к главному препарату компании под названием Tipifarnib, который представляет собой пероральный непептидомиметический ингибитор фарнезилтрансферазы. Он может быть использован как при солидных опухолях, так и при гематологических злокачественных новообразованиях, таких как острый миелолейкоз. В настоящее время препарат находится на различных стадиях разработки для лечения нескольких видов рака. Недавно FDA отметила препарат статусом ускоренного рассмотрения для лечения пациентов с HRAS-мутантной плоскоклеточной карциномой головы и шеи. В прошлом месяце Kura представила данные своего продолжающегося исследования фазы 2 для типифарниба при периферической Т-клеточной лимфоме.

Константинос Априлякис из Deutsche Bank впечатлен результатами компании. Аналитик заявил: «Мы видим, что типифарниб показывает необычайную клиническую эффективность. Кроме того, видна поддержка регуляторов. Все это является залогом светлого будущего компании и быстрого продвижения типифарниба для успешного лечения рака крови».

Априлякис подтвердил свою рекомендацию «покупать» в отношении акций Kura Oncology и ценовой ориентир в $28 за штуку. Если прогноз аналитика оправдается, бумаги компании вырастут на колоссальные 119% от текущих уровней.

Другие аналитики Уолл-стрит также настроены позитивно. Четверо аналитиков рекомендуют акции к покупке. Средний ценовой ориентир составляет $29,50 и указывает на возможный рост на 131%.

http://fomag.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Там, где существует больший риск, и награда, скорее всего, окажется более щедрой. Конечно, данное уравнение работает и в другом направлении: чем меньше риск, тем меньше вознаграждение.

Все очень просто: такая компания, как Google, является довольно безопасным местом для инвестиций. Но с рыночной капитализацией в $1 трлн, какую ценность компания может добавить к стоимости своих акций?

С другой стороны, инвестиции в развивающиеся биотехнологические предприятия, занимающиеся разработкой меняющих жизни людей к лучшему препаратов, могут со временем принести вам большую прибыль. Давайте не будем забывать, однако, что такого рода инвестиции также сопряжены со значительным риском.

Имея все вышесказанное в виду, эксперты TipRanks составили список из трех лучших биотехнологических компаний, акции которых, по мнению аналитиков Уолл-стрит, значительно вырастут в стоимости уже в следующем году. Под выражением «значительный рост» мы подразумеваем увеличение цены как минимум вдвое.

Конечно, риск довольно высок, но, если вы готовы на него пойти, в итоге можете выиграть по-крупному. Плюс ко всему, большинство аналитиков рекомендует акции каждой из трех компаний к покупке. Ниже расскажем подробнее о каждой из них.

1. ProQR Therapeutics

История ProQR необычна. Компания была основана после того, как у новорожденного сына генерального директора Даниэля Де Бура был диагностирован муковисцидоз. Де Бур с помощью нескольких соучредителей создал ProQR – биотехнологическую компанию, специализирующуюся на разработки новых лекарств от редких заболеваний. Сегодня в мире насчитывается около 7 тысяч редких заболеваний, и только 400 из них в настоящее время поддаются лечению. Руководство ProQR надеется изменить ситуацию к лучшему с помощью РНК-терапии.

Компания обладает обширным портфелем терапевтических средств, находящихся на разных стадиях разработки. В их число входит Sepofarsen для лечения врожденного амавроза Лебера, наиболее распространенной генетической причины детской слепоты. Суть действия Sepofarsen заключается в устранении генетического дефекта в РНК. Препарат может стать необходимым звеном в терапии, поскольку на данным момент не существует никаких утвержденных методов лечения данного заболевания.

Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Европейское агентство лекарственных средств (EMA) присвоили препарату орфанный статус. Как ожидается, в первой половине 2021 года появятся первичные данные исследования фазы 2/3 Illuminate.

Кроме того, компания занимается разработкой препарата QR-421a для лечения синдрома Ашера, редкого генетического заболевания, которое является основной причиной комбинированной слепоты и глухоты. Следует отметить, что FDA отметила препарат статусом ускоренного рассмотрения.

Аналитик Джошуа Шиммер из Evercore впечатлен результатами Sepofarsen. Он отмечает следующее: «Мы убедились в том, что данные, полученные за 12 месяцев, подтверждают долговечность лечебного эффекта препарата. Результаты фазы 1/2 предвещают хорошие результаты для фазы 2/3 и выглядят обнадеживающе для будущего компании…Мы впечатлены результатами и ожидаем увидеть благоприятные новости в дальнейшем».

Шиммер подтвердил свою оценку «выше средней по рынку» в отношении акций ProQR и ценовой ориентир в $34 за штуку. Если прогноз аналитика оправдается, бумаги компании вырастут на колоссальные 323% от текущих уровней.

Другие аналитики Уолл-стрит также настроены позитивно. Пятеро аналитиков рекомендуют акции к покупке. Средний ценовой ориентир составляет $28,80 и указывает на возможный рост на 258%.

2. Cellectis SA

Французская биотехнологическая компания Cellectis недавно произвела фурор своим новым подходом к лечению рака.

Предприятие разработало технологию редактирования генов под названием TALEN и сейчас заключат сделки с другими компаниями для продвижения эффективных методов лечения онкологических заболеваний. Недавно Cellectis объявила о заключении сделки с Iovance Biotherapeutics, которой она предоставила эксклюзивные глобальные права на использование своей технологии редактирования генов для совершенствования метода лечения рака, известного как терапия с помощью опухоль-инфильтрирующих лимфоцитов (TILs). Cellectis, в свою очередь, будет получать лицензионные отчисления от Iovance за продажу TILs, а также промежуточные выплаты по этапам разработок и продаж.

Кроме того, Cellectis сотрудничает с французской фармацевтической компанией Servier по пяти направлениям, включая UCART19. Это препарат, направленный на клеточную терапию против лимфоидных злокачественных новообразований. Cellectis также находится в партнерских отношениях с биотехнологической фирмой Allogene. Компания получила лицензию от Cellectis на разработку ALLO-501, аналогичного UCART19, но изготовленного с использованием другого процесса.

Аналитик Кристофер Мараи из Nomura полагает, что Cellectis по-прежнему остается «сильно недооцененным по сравнению с аналогами». Он отмечает: «По нашим оценкам, даже скромные 8x на $80 млн в виде потенциальных лицензионных отчислений (8% лицензионных отчислений от продаж и до $185 млн промежуточных выплат) оправданы стоимостью ALLO (которая, по нашему мнению, в основном включает ALLO-501). Это говорит о том, что стоимость одного только UCART19 должна составлять $640 млн от рыночной капитализации Cellectis или $15 за акцию. При этом мы не учитываем 69,1% акций Calyxt ($125 млн от капитализации компании)».

Как вы понимаете, настрой у Мараи по-настоящему «бычий». Аналитик подтвердил свою рекомендацию «покупать» и ценовой ориентир в $73 за одну акцию Cellectis. Если он окажется прав, стоимость бумаг компании увеличится аж на 300%.

Четверо аналитиков Уолл-стрит советуют покупать акции Cellectis, один рекомендует удерживать. Средний ценовой ориентир равен $42,75, что подразумевает потенциал роста на 134% в течение 12 месяцев.

3. Kura Oncology

Kura – еще одна биотехнологическая компания, разрабатывающая методы борьбы с раком. Компания специализируется на лечении солидных опухолей и рака крови. В настоящее время несколько препаратов компании находятся в стадии разработки.

Тем не менее все внимание рынка сейчас приковано к главному препарату компании под названием Tipifarnib, который представляет собой пероральный непептидомиметический ингибитор фарнезилтрансферазы. Он может быть использован как при солидных опухолях, так и при гематологических злокачественных новообразованиях, таких как острый миелолейкоз. В настоящее время препарат находится на различных стадиях разработки для лечения нескольких видов рака. Недавно FDA отметила препарат статусом ускоренного рассмотрения для лечения пациентов с HRAS-мутантной плоскоклеточной карциномой головы и шеи. В прошлом месяце Kura представила данные своего продолжающегося исследования фазы 2 для типифарниба при периферической Т-клеточной лимфоме.

Константинос Априлякис из Deutsche Bank впечатлен результатами компании. Аналитик заявил: «Мы видим, что типифарниб показывает необычайную клиническую эффективность. Кроме того, видна поддержка регуляторов. Все это является залогом светлого будущего компании и быстрого продвижения типифарниба для успешного лечения рака крови».

Априлякис подтвердил свою рекомендацию «покупать» в отношении акций Kura Oncology и ценовой ориентир в $28 за штуку. Если прогноз аналитика оправдается, бумаги компании вырастут на колоссальные 119% от текущих уровней.

Другие аналитики Уолл-стрит также настроены позитивно. Четверо аналитиков рекомендуют акции к покупке. Средний ценовой ориентир составляет $29,50 и указывает на возможный рост на 131%.

http://fomag.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter