5 февраля 2020 Zero Hedge

Все более нестабильный и непредсказуемый мир – не единственная причина, почему некоторые смышленые инвесторы считают неплохой идеей ставить на производителей сейфов и охранные компании.

В эпоху отрицательных процентных ставок «безналичные общества» вроде Швеции явно находятся в невыгодном положении. Когда банки взимают с богатых клиентов дополнительную комиссию за хранение наличных на депозите, внезапно становится логичным вариант перевода части своего состояния в наличные. И, как сообщило в пятницу издание Bloomberg, немецкие банки не обошли это вниманием.

Немецкие банки держат в своих хранилищах огромное количество банкнот евро, чтобы они были доступны для клиентов (и те могли избежать дополнительного налога на депозит в виде отрицательных ставок). Некоторые банки накопили так много наличных, что им не хватает места для их хранения и они ищут другие варианты. Подобное поведение наблюдается уже не один год, в частности после того, как Марио Драги (Mario Draghi) шесть лет назад ввел отрицательные ставки.

Но теперь ситуация настолько вышла из-под контроля, что немецким банкам негде хранить банкноты.

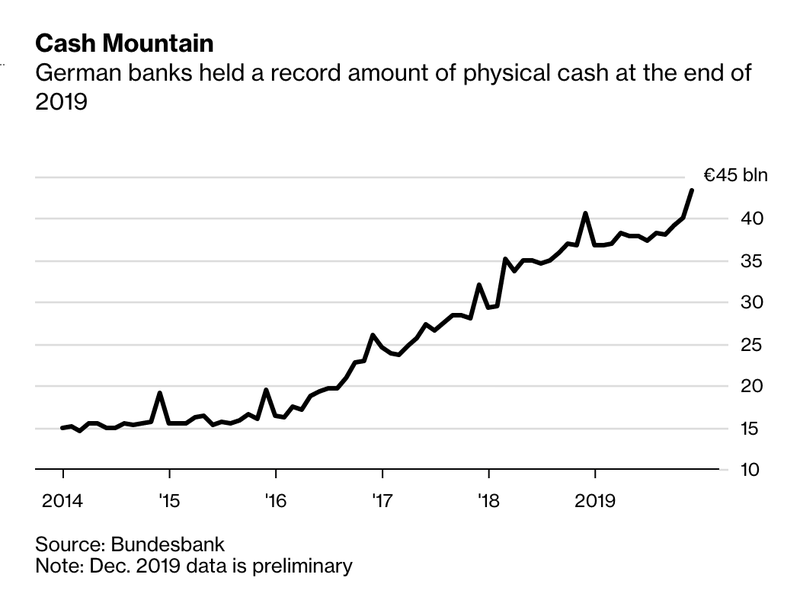

Согласно опубликованным в пятницу данным Бундесбанка, резервы наличных немецких банков в декабре выросли до рекордных 43.4 млрд евро ($48 млрд). В конце мая 2014 г., за месяц до того как Европейский центральный банк (ЕЦБ) стал взимать плату за депозиты и усилил давление на уже и так находящиеся в тяжелом положении немецкие банки, эти резервы были почти в три раза меньше.

Итак, в конце прошедшего года у немецких банков была рекордная сумма наличных.

Гора наличных

В конце 2019 г. у немецких баков была рекордная сумма наличных

млрд

Источник: Бундесбанк

Примечание: Данные за декабрь 2019 г. предварительны

Теоретически отрицательные процентные ставки должны стимулировать инфляцию и экономический рост, побуждая бизнесы брать кредиты, однако в Европе такая политика провалилась, поскольку рост последние пять лет оставался вялым, тогда как сберегатели и банкиры Еврозоны оказались в проигрыше.

«Сегодня лучше держать средства в наличных, чем в ЕЦБ, – сказал Андреас Шульц (Andreas Schulz), управляющий сберегательного банка в окрестностях Берлина, – даже несмотря на риски, издержки на страхование и логистические хлопоты. Таковы смехотворные последствия подхода ЕЦБ к процентным ставкам».

Мюнхенский дилер драгоценных металлов ProAurum получил от банков несколько запросов о хранении банкнот в его хранилищах, но был вынужден отказать.

«Отрицательные процентные ставки ЕЦБ делают привлекательным хранение наличных, – сказал Франк Шеффлер (Frank Schaeffler), депутат немецкого парламента от оппозиционной Свободной демократической партии. – Все только начинается. Если так будет и дальше продолжаться, то мы увидим бум производителей сейфов и охранных компаний».

Европейские банки неоднократно предупреждали, что не могут использовать всю имеющуюся у них ликвидность для кредитов, но хранение наличных не поможет банкам полностью избежать бремени отрицательных ставок. Правда, объем банкнот, хранимых банками, все равно небольшой в сравнении с депозитами. Однако за данную тенденцию ухватились немецкие критики ЕЦБ, утверждающие, что от отрицательных процентных ставок больше вреда, чем пользы.

Согласно одному предпринимателю, последние месяцы растет спрос на депозитарные ячейки.

«Мы наблюдаем рост спроса на наши депозитарные ячейки, часто для хранения наличных», – сказал Маркус Вайсс (Markus Weiss), управляющий директор Degussa Goldhandel. «Такой высокий спрос наблюдается уже не один месяц, и мы постоянно расширяем наши мощности», – сказал Вайсс, чья компания продает золото и предлагает клиентам ячейки для хранения ценностей.

Немецкие банки особенно пострадали (взгляните на Commerzbank и Deutsche Bank), так как немцы держат большую часть своих сбережений в низкодоходных инструментах.

Неприятие риска

Немцы держат большую часть своего богатства в низкодоходных инструментах

Наличные и депозиты 40.3%

Страховые полисы 29.2%

Инвестиционные фонды 10.9%

Другие инвестиции 10.0%

Акции 7.3%

Сертификаты и облигации 2.4%

Источник: Оценка DZ Bank на конец 2019 г.

К сожалению для них, ЕЦБ избрал своим новым председателем Кристин Лагард (Christine Lagarde), бывшую министра финансов Франции, ясно давшую понять, что она собирается продолжать начатое Драги беспрецедентное денежно-кредитное стимулирование.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter