5 февраля 2020 Совушкин Савелий

В данной статье разберем что такое вариационная маржа по фьючерсам. Обладание пониманием, что она из себя представляет необходимо каждому трейдеру. Для новичков на срочном рынке этот термин может показаться сложным, но стоит ознакомится с ним поближе — все становится просто и понято.

Что такое вариационная маржа.

Вариационная маржа по фьючерсам — это прибыль или убыток, возникающая сразу после покупки фьючерса, в момент изменения цены. Изменения вариационной маржи (прибыли или убытка) происходят до проведения так называемого «Клирингового расчета». После того как клиринг был проведен вариационная маржа фиксируется и на счет трейдера поступают, либо списываются денежные средства в размере, который составляла вариационная маржа на момент начала проведения клиринга.

После проведения клиринга на бирже начинается новая торговая сессия — вариационная маржа обнуляется и если позиция не была закрыта, вариационная маржа снова начинает меняться в зависимости от направления движения цены купленного фьючерса до проведения следующего клирингового расчета.

Вариационная маржа постоянно изменяется вслед за движениями цены, вплоть до проведения клиринга. После средства переходят в «Накопленный доход» и поступают на счет.

Пример:

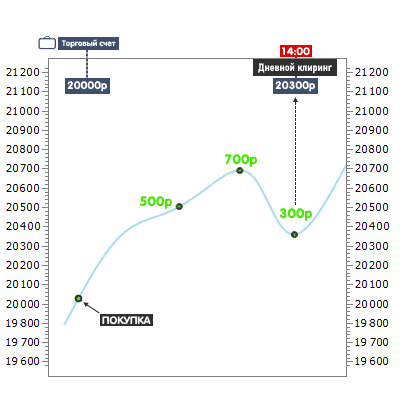

Предположим трейдер приобрел один фьючерс на «Газпром» по цене 20 000 руб. С момента покупки цена на фьючерс выросла до 20 500 руб. В связи с чем значение в поле вариационной маржи с 0 изменилось на 500 руб. Далее, представим, что цена фьючерса выросла до 20 700 руб соразмерно увеличивается и значение вариационной маржи до 700 руб. Допустим далее цена на фьючерс упала 20 300 руб и в месте с падением цены актива сокращается и вариационная маржа принимая значение 300 руб. Таким образом вариационная плавает изменяясь соразмерно изменениям цены на фьючерс в плоть до начала клирингового расчета.

Постоянная переоценка позиций с помощью клирингового расчета необходима для того, чтобы в случае, если цена купленного или проданного фьючерса очень сильно уйдет в обратном выбранному трейдером направлении, его торговый счет не ушел в минус. На Российском срочном рынке FORTS, как и на большинстве крупнейших мировых бирж (NYSE, LSE, TSE) за один рабочий день проходит три торговых сессии: утренняя, дневная и вечерняя. Клиринг проводится по окончанию утренней и дневной торговых сессии.

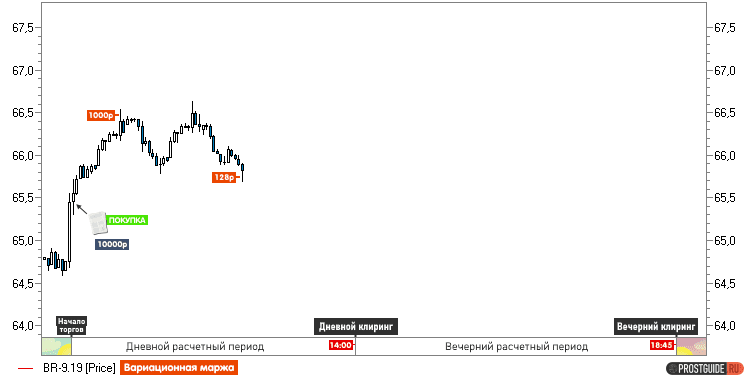

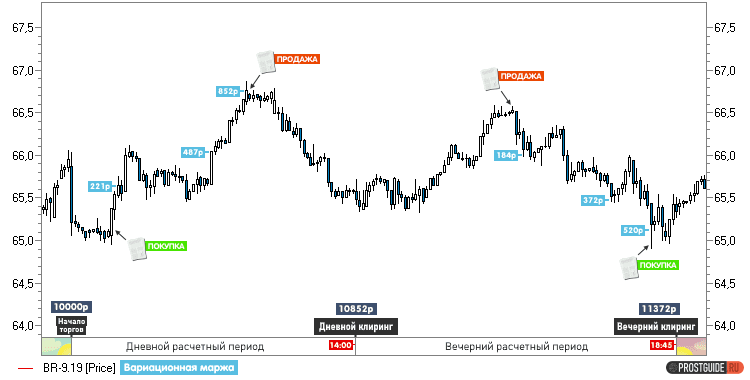

Предположим сумма на торговом счету трейдера составляет 10000 рублей. Он приобретает 1 Фьючерсный контракт на нефть марки «Brent» по цене в 65,5. С этого момента в поле «Вариационная маржа» мгновенно начинает отражаться прибыль при возрастании цены и убыток при снижении. Допустим, что цена возрастает до 66,5 — это приносит 1000р прибыли трейдеру. При желании трейдер может закрыть позицию продав фьючерс и зафиксировать свою прибыль. В этом случае, поле вариационная маржа обнулится, а полученная прибыль перейдет в «Накопленный доход». Но, предположим, что наш трейдер этого делать не стал и цена на фьючерс упала до 65,7, что повлекло и снижение вариационной маржи до 128р.

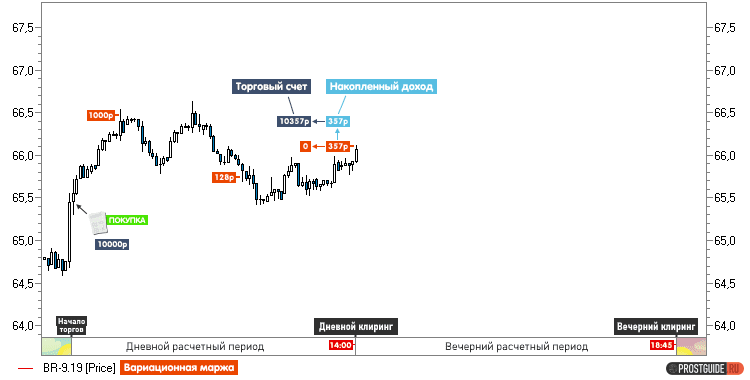

В 14:00 по Московскому времени проходит первый клиринг(расчет). На момент начала клиринга, в нашем примере, цена составила 66,1 — что приносит трейдеру 357р прибыли от покупки фьючерса. В момент проведения клиринга — эта сумма поступает на счет трейдера. т.е. к 10000 руб на торговом счету происходит прибавка 357 руб. Но, при этом обратите особое внимание, что сделка остается открытой. И к началу торгов в 14:05 поле с значениями вариационной маржи обнуляется и снова начинает изменятся, но уже с тех значений на которых была зафиксирована в начале клиринга. В нашем примере это 66,1.

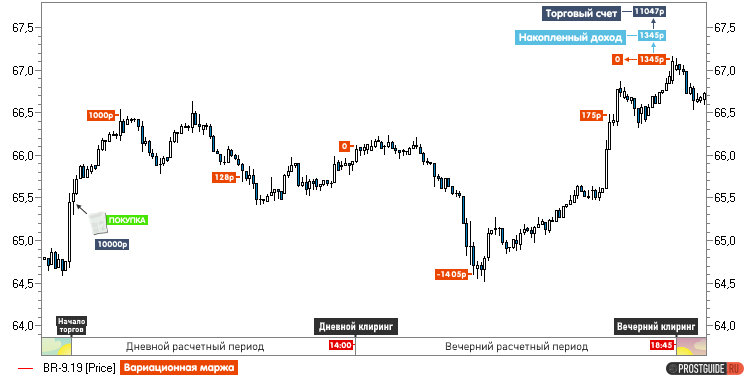

Следующий клиринг (начисление или вычитание вариационной маржи с торгового счета) произойдет в 18:45 по Московскому времени.

Фиксация вариационной маржи при закрытии позиции.

Также фиксация вариационной маржи происходит в момент закрытия сделки. То есть, предположим, трейдер купил фьючерс и цена на него выросла — что принесло прибыль. Для фиксации этой прибыли необходимо продать фьючерс. После продажи фьючерса вариационная маржа застывает и перестает изменятся (так как позиция закрыта). До клиринга эта прибыль будет находится в виде вариационной маржи, и после проведения расчетов поступит на основной счет.

В случае если трейдер купил фьючерс и цена на него упала — вариационная маржа становится отрицательной. Во избежании дальнейших потерь позицию можно закрыть продав фьючерс (с убытком). Вариационная маржа зафиксируется и по окончанию проведения клиринговых расчетов со счета трейдера спишется сумма в размере зафиксированной им вариационной маржи.

Закрытие позиции позволяет забирать положительную вариационную маржу и ограничивать убытки.

Откуда берется вариационная маржа.

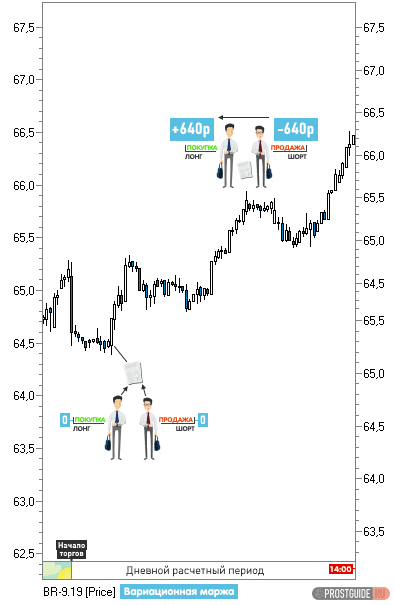

Вариационная маржа — это денежные средства которые перетекают между торговыми счетами трейдеров заключившими между собой фьючерсный контракт.

Пример:

Трейдер(а) купил фьючерс и цена на него выросла — это принесло ему 3000 рублей не зафиксированной прибыли. Эти средства списались со счета трейдера(б) который ему этот фьючерсный контракт продал. Но, предположим, что трейдер(а) не стал фиксировать свою прибыль и цена на купленный им фьючерс резко упала и вариационная маржа на его счету с снизилась с 3000 рублей до -1000 рублей. На счете трейдера(б) это отразится как +1000 рублей. Таким образом прибыль перетекает между счетами трейдеров в зависимости от изменения цены и прибыль трейдера — это всегда чей-то убыток.

Разница с рынком акций.

Между начислением прибыли при работе с акциями и работе с фьючерсами есть существенная разница. При работе с акциями все несколько проще: прибыль просто поступает на счет в момент продажи актива. При работе с фьючерсными контрактами как мы разобрались выше, начисление прибыли происходит ежедневно при помощи расчета вариационной маржи. Это является одновременно как плюсом так и минусом. Плюс заключается в возможности регулярного получения прибыли без необходимости фиксации позиции. Минус состоит в том что получены убыток также регулярно списывается с торгового счета, что может привести к его полному обнулению.

Как посмотреть вариационную маржу в квике (терминале QUIK)

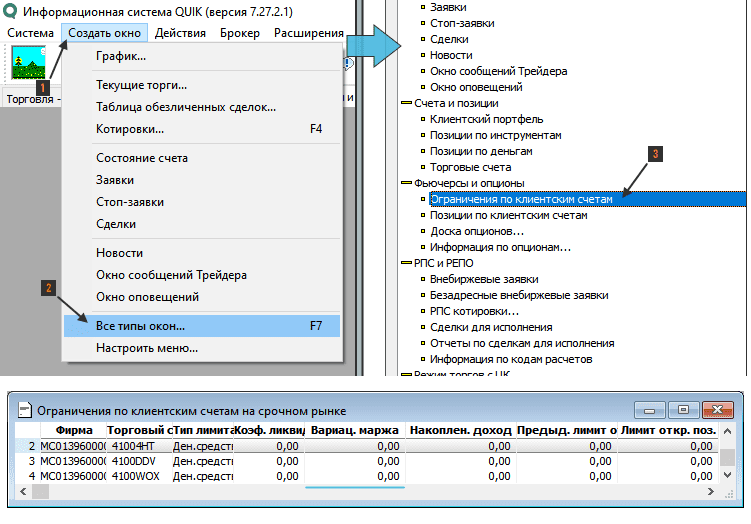

Для того чтобы добавить таблицу с колонкой вариационной маржи в верхнем горизонтальном меню терминала QUIK находим пункт «Создать окно» кликаем по нему и в выпадающем меню выбираем «Все типы окон». В открывшемся окне находим пункт «Фьючерсы и опционы» и подпункт «Ограничения по клиентским счетам» кликаем по нему. Перед вам появится таблица, одна из колонок которой называется «Вариац.Маржа».

Зафиксированная вариационная маржа отображается в таблице как «Накоплен. доход».

Формула расчета вариационной маржи.

Для расчета вариационной маржи срочный рынок FORTS использует следующую формулу:

ВМ — вариационная маржа

Round — функция округления с точностью до сотых долей согласно правилу математического округления

РЦ2 — текущая расчетная стоимость фьючерса

РЦ1 — расчетная стоимость контракта, определенная по итогам вечернего расчетного либо периода предыдущего торгового дня либо цена заключения контрата

W — размер минимального шага цены

R — минимальный шаг цены

Обратите внимание, что расчет вариационной маржи на фьючерс Индекса РТС производится в долларовом эквиваленте. Застраховаться от валютных рисков можно фьючерсом «SI» на валютную пару USD/RUR.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Что такое вариационная маржа.

Вариационная маржа по фьючерсам — это прибыль или убыток, возникающая сразу после покупки фьючерса, в момент изменения цены. Изменения вариационной маржи (прибыли или убытка) происходят до проведения так называемого «Клирингового расчета». После того как клиринг был проведен вариационная маржа фиксируется и на счет трейдера поступают, либо списываются денежные средства в размере, который составляла вариационная маржа на момент начала проведения клиринга.

После проведения клиринга на бирже начинается новая торговая сессия — вариационная маржа обнуляется и если позиция не была закрыта, вариационная маржа снова начинает меняться в зависимости от направления движения цены купленного фьючерса до проведения следующего клирингового расчета.

Вариационная маржа постоянно изменяется вслед за движениями цены, вплоть до проведения клиринга. После средства переходят в «Накопленный доход» и поступают на счет.

Пример:

Предположим трейдер приобрел один фьючерс на «Газпром» по цене 20 000 руб. С момента покупки цена на фьючерс выросла до 20 500 руб. В связи с чем значение в поле вариационной маржи с 0 изменилось на 500 руб. Далее, представим, что цена фьючерса выросла до 20 700 руб соразмерно увеличивается и значение вариационной маржи до 700 руб. Допустим далее цена на фьючерс упала 20 300 руб и в месте с падением цены актива сокращается и вариационная маржа принимая значение 300 руб. Таким образом вариационная плавает изменяясь соразмерно изменениям цены на фьючерс в плоть до начала клирингового расчета.

Постоянная переоценка позиций с помощью клирингового расчета необходима для того, чтобы в случае, если цена купленного или проданного фьючерса очень сильно уйдет в обратном выбранному трейдером направлении, его торговый счет не ушел в минус. На Российском срочном рынке FORTS, как и на большинстве крупнейших мировых бирж (NYSE, LSE, TSE) за один рабочий день проходит три торговых сессии: утренняя, дневная и вечерняя. Клиринг проводится по окончанию утренней и дневной торговых сессии.

Предположим сумма на торговом счету трейдера составляет 10000 рублей. Он приобретает 1 Фьючерсный контракт на нефть марки «Brent» по цене в 65,5. С этого момента в поле «Вариационная маржа» мгновенно начинает отражаться прибыль при возрастании цены и убыток при снижении. Допустим, что цена возрастает до 66,5 — это приносит 1000р прибыли трейдеру. При желании трейдер может закрыть позицию продав фьючерс и зафиксировать свою прибыль. В этом случае, поле вариационная маржа обнулится, а полученная прибыль перейдет в «Накопленный доход». Но, предположим, что наш трейдер этого делать не стал и цена на фьючерс упала до 65,7, что повлекло и снижение вариационной маржи до 128р.

В 14:00 по Московскому времени проходит первый клиринг(расчет). На момент начала клиринга, в нашем примере, цена составила 66,1 — что приносит трейдеру 357р прибыли от покупки фьючерса. В момент проведения клиринга — эта сумма поступает на счет трейдера. т.е. к 10000 руб на торговом счету происходит прибавка 357 руб. Но, при этом обратите особое внимание, что сделка остается открытой. И к началу торгов в 14:05 поле с значениями вариационной маржи обнуляется и снова начинает изменятся, но уже с тех значений на которых была зафиксирована в начале клиринга. В нашем примере это 66,1.

Следующий клиринг (начисление или вычитание вариационной маржи с торгового счета) произойдет в 18:45 по Московскому времени.

Фиксация вариационной маржи при закрытии позиции.

Также фиксация вариационной маржи происходит в момент закрытия сделки. То есть, предположим, трейдер купил фьючерс и цена на него выросла — что принесло прибыль. Для фиксации этой прибыли необходимо продать фьючерс. После продажи фьючерса вариационная маржа застывает и перестает изменятся (так как позиция закрыта). До клиринга эта прибыль будет находится в виде вариационной маржи, и после проведения расчетов поступит на основной счет.

В случае если трейдер купил фьючерс и цена на него упала — вариационная маржа становится отрицательной. Во избежании дальнейших потерь позицию можно закрыть продав фьючерс (с убытком). Вариационная маржа зафиксируется и по окончанию проведения клиринговых расчетов со счета трейдера спишется сумма в размере зафиксированной им вариационной маржи.

Закрытие позиции позволяет забирать положительную вариационную маржу и ограничивать убытки.

Откуда берется вариационная маржа.

Вариационная маржа — это денежные средства которые перетекают между торговыми счетами трейдеров заключившими между собой фьючерсный контракт.

Пример:

Трейдер(а) купил фьючерс и цена на него выросла — это принесло ему 3000 рублей не зафиксированной прибыли. Эти средства списались со счета трейдера(б) который ему этот фьючерсный контракт продал. Но, предположим, что трейдер(а) не стал фиксировать свою прибыль и цена на купленный им фьючерс резко упала и вариационная маржа на его счету с снизилась с 3000 рублей до -1000 рублей. На счете трейдера(б) это отразится как +1000 рублей. Таким образом прибыль перетекает между счетами трейдеров в зависимости от изменения цены и прибыль трейдера — это всегда чей-то убыток.

Разница с рынком акций.

Между начислением прибыли при работе с акциями и работе с фьючерсами есть существенная разница. При работе с акциями все несколько проще: прибыль просто поступает на счет в момент продажи актива. При работе с фьючерсными контрактами как мы разобрались выше, начисление прибыли происходит ежедневно при помощи расчета вариационной маржи. Это является одновременно как плюсом так и минусом. Плюс заключается в возможности регулярного получения прибыли без необходимости фиксации позиции. Минус состоит в том что получены убыток также регулярно списывается с торгового счета, что может привести к его полному обнулению.

Как посмотреть вариационную маржу в квике (терминале QUIK)

Для того чтобы добавить таблицу с колонкой вариационной маржи в верхнем горизонтальном меню терминала QUIK находим пункт «Создать окно» кликаем по нему и в выпадающем меню выбираем «Все типы окон». В открывшемся окне находим пункт «Фьючерсы и опционы» и подпункт «Ограничения по клиентским счетам» кликаем по нему. Перед вам появится таблица, одна из колонок которой называется «Вариац.Маржа».

Зафиксированная вариационная маржа отображается в таблице как «Накоплен. доход».

Формула расчета вариационной маржи.

Для расчета вариационной маржи срочный рынок FORTS использует следующую формулу:

ВМ — вариационная маржа

Round — функция округления с точностью до сотых долей согласно правилу математического округления

РЦ2 — текущая расчетная стоимость фьючерса

РЦ1 — расчетная стоимость контракта, определенная по итогам вечернего расчетного либо периода предыдущего торгового дня либо цена заключения контрата

W — размер минимального шага цены

R — минимальный шаг цены

Обратите внимание, что расчет вариационной маржи на фьючерс Индекса РТС производится в долларовом эквиваленте. Застраховаться от валютных рисков можно фьючерсом «SI» на валютную пару USD/RUR.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter