5 февраля 2020 Financial One Кудрявцева Яна

Несмотря на некоторую волатильность, бычий рынок продолжает оставаться крайне устойчивым.

Недавним подтверждением того, что рынок даже не думает сдавать позиции, стала жаркая торговая сессия во вторник на этой неделе – как S&P 500, так и промышленный индекс Dow Jones в очередной раз продемонстрировали волну роста.

Сможет ли такая динамика как-то повлиять на мнение Джона Хассмана о том, что нас ждет впереди? Нет. Человек, основавший Hussman Strategic Advisors, в своих решениях весьма последователен, так что недавнее ралли побудило его занять еще более «медвежью» позицию.

«Сейчас рынок крайне переоценен, и за этим, скорее всего, последует падение котировок. S&P 500 потеряет порядка двух третей своей стоимости, – считает эксперт. – Я понимаю, что возможность такого сильного падения сейчас кажется нелепой. С другой стороны, аналогичные прогнозы были сделаны до крахов 2000–2002 и 2007–2009 годов».

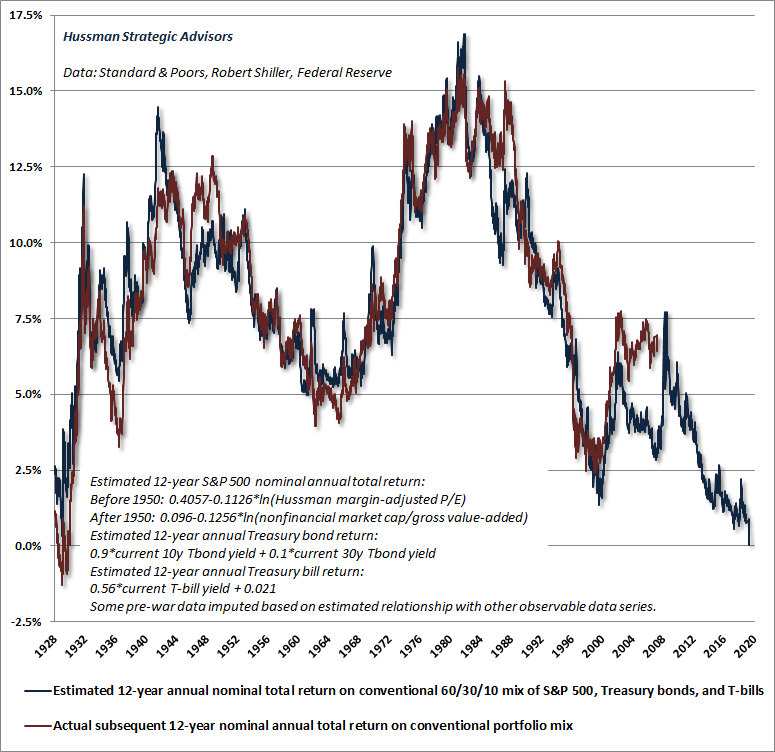

И это еще не все. С помощью нижеприведенного графика Хассман хочет показать следующее – обычный пассивный инвестиционный портфель будет приносить отрицательный номинальный доход в течение следующих 12 лет, что является весьма мрачным прогнозом, учитывая историческую доходность рынка:

«Поймите вот что: чем более привлекательным становится этот пузырь в ретроспективе, тем более мрачной выглядит потенциальная доходность от инвестиций, – пишет он. – Инвестиции не зависят от цены. Участники рынка сейчас могут заниматься чем угодно, но на инвестирование это совсем не похоже».

Хассман объясняет свой пессимистичный прогноз тем, что стоимость рынка чрезмерно завышена – в частности, он отметил, что соотношение цены и прибыли S&P недавно достигло исторического предела.

«Теперь инвесторы хотят, чтобы рынок постоянно оставался на небывалой высоте, хотят видеть непрерывный рост ВВП, прибыли и дивидендов, чтобы доходность S&P 500 была на уровне более 5,6% в год, – отмечает Хассман. – Это простая арифметика».

Эксперт также пояснил, что долгое время заблуждался. «Я всегда полагался на рыночные циклы. Если рынок становится сильно переоцененным, обычно это сигнализируют о том, что он достиг вершины».

Но Хассман, очевидно, не учел политику количественного смягчения Федеральной резервной системы США с базовыми процентными ставками в диапазоне 1,50-1,75% и триллионами международных государственных долговых обязательств, приносящих 0%.

«На фоне новой политики количественного смягчения и политики нулевой процентной ставки наша преждевременная «медвежья» реакция оказалась пагубной, – сказал Хассман. – Еще в конце 2017 года мы отказались от идеи, что предел спекуляций можно определить».

Тем не менее эксперт подчеркнул следующее: «Сочетание крайне завышенных оценок и негативных внутренних факторов рынка заманивает инвесторов в ловушку».

«Я очень надеюсь, что инвесторы поймут и усвоят главный урок, который я сумел извлечь из своей ошибки, – написал Хассман. – Меня беспокоит следующее – многие инвесторы, похоже, верят в то, что общая стоимость рынка не имеет значения, ФРС всемогуща, а вложение средств в акции всегда будет оставаться инвестированием с точки зрения традиционного понимания этого слова, независимо от цены».

http://fomag.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Недавним подтверждением того, что рынок даже не думает сдавать позиции, стала жаркая торговая сессия во вторник на этой неделе – как S&P 500, так и промышленный индекс Dow Jones в очередной раз продемонстрировали волну роста.

Сможет ли такая динамика как-то повлиять на мнение Джона Хассмана о том, что нас ждет впереди? Нет. Человек, основавший Hussman Strategic Advisors, в своих решениях весьма последователен, так что недавнее ралли побудило его занять еще более «медвежью» позицию.

«Сейчас рынок крайне переоценен, и за этим, скорее всего, последует падение котировок. S&P 500 потеряет порядка двух третей своей стоимости, – считает эксперт. – Я понимаю, что возможность такого сильного падения сейчас кажется нелепой. С другой стороны, аналогичные прогнозы были сделаны до крахов 2000–2002 и 2007–2009 годов».

И это еще не все. С помощью нижеприведенного графика Хассман хочет показать следующее – обычный пассивный инвестиционный портфель будет приносить отрицательный номинальный доход в течение следующих 12 лет, что является весьма мрачным прогнозом, учитывая историческую доходность рынка:

«Поймите вот что: чем более привлекательным становится этот пузырь в ретроспективе, тем более мрачной выглядит потенциальная доходность от инвестиций, – пишет он. – Инвестиции не зависят от цены. Участники рынка сейчас могут заниматься чем угодно, но на инвестирование это совсем не похоже».

Хассман объясняет свой пессимистичный прогноз тем, что стоимость рынка чрезмерно завышена – в частности, он отметил, что соотношение цены и прибыли S&P недавно достигло исторического предела.

«Теперь инвесторы хотят, чтобы рынок постоянно оставался на небывалой высоте, хотят видеть непрерывный рост ВВП, прибыли и дивидендов, чтобы доходность S&P 500 была на уровне более 5,6% в год, – отмечает Хассман. – Это простая арифметика».

Эксперт также пояснил, что долгое время заблуждался. «Я всегда полагался на рыночные циклы. Если рынок становится сильно переоцененным, обычно это сигнализируют о том, что он достиг вершины».

Но Хассман, очевидно, не учел политику количественного смягчения Федеральной резервной системы США с базовыми процентными ставками в диапазоне 1,50-1,75% и триллионами международных государственных долговых обязательств, приносящих 0%.

«На фоне новой политики количественного смягчения и политики нулевой процентной ставки наша преждевременная «медвежья» реакция оказалась пагубной, – сказал Хассман. – Еще в конце 2017 года мы отказались от идеи, что предел спекуляций можно определить».

Тем не менее эксперт подчеркнул следующее: «Сочетание крайне завышенных оценок и негативных внутренних факторов рынка заманивает инвесторов в ловушку».

«Я очень надеюсь, что инвесторы поймут и усвоят главный урок, который я сумел извлечь из своей ошибки, – написал Хассман. – Меня беспокоит следующее – многие инвесторы, похоже, верят в то, что общая стоимость рынка не имеет значения, ФРС всемогуща, а вложение средств в акции всегда будет оставаться инвестированием с точки зрения традиционного понимания этого слова, независимо от цены».

http://fomag.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter