13 февраля 2020 Just2Trade | Tesla Motors (SpaceX)

В ходе своего внушительного ралли стоимость акций Tesla на прошлой неделе вплотную приблизилась к уровню $1000. И это заставило многих экспертов и наблюдателей поломать голову над тем, что должно произойти, чтобы оправдать столь высокую оценку бумаг возглавляемого Илоном Маском производителя электромобилей.

После резкого падения в прошлую среду, акции Tesla вновь пошли вверх в начале этой недели. За понедельник и вторник они подорожали почти на 4% до $774, чему способствовали сообщения о возобновлении работы нового шанхайского завода компании после остановки, вызванной распространением коронавируса в Китае. Свою роль, вероятно, сыграла и статья в Forbes, в которой рассматривается гипотетическая возможность покупки электромобильной компании техгигантом Google по цене $1500 за акцию Tesla. Отметим также, что с начала года акции Tesla по-прежнему остаются в очень существенном плюсе – на 80%.

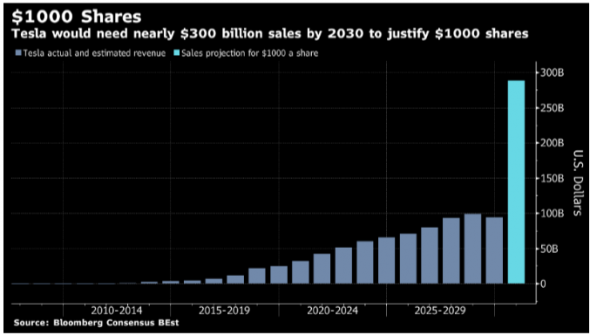

Использую модель оценки активов, разработанную профессором Школы бизнеса Штерна при Нью-Йоркском университете Асватом Дамодараном, оправдать стоимость акций Tesla на уровне $1000 в принципе возможно. Но для этого выручка компании должна не много не мало вырасти в 10 раз по сравнению с 2019 г.

В рамках модели выручка Tesla должна достичь $289 млрд. к 2030 г. против $24.48 млрд. в прошлом году. Для этого, например, можно предположить, что продажи будут расти на 40% год в предстоящие несколько лет, а с 2026 г. темпы роста замедлятся до 5%. Кроме того, операционная рентабельность должна будет увеличиться с нынешних 1.6% до 12% при фиксированной ставке налога на прибыль на уровне 25%. Между тем текущие консенсус-прогнозы для Tesla подразумевают гораздо менее существенные темпы роста выручки.

Подобный предполагаемый взлет продаж в принципе перекликается с заявлением Маска, сделанным им 2017 г. в отношении Model 3 – тогда он пообещал наращивать производство этой модели как раз примерно такими темпами. Но хотя Tesla действительно удалось достаточно быстро расширить выпуск нового массового седана, темпы роста все же сильно не дотягивают до обещанных.

Есть и другие сложности. Как отметил Крейг Ирвин, аналитик в Roth Capital Partners, проблема с использованием фиксированных темпов роста на прогнозном горизонте состоит в том, что они предполагают, что компания работает «в вакууме». На самом же деле Tesla будет сталкиваться со все большей конкуренцией со стороны других производителей. И вопрос состоит в том, когда они ее догонят – через два года или через 10 лет.

«Пока конкуренция для Tesla относительно слабая, но я уверен, что другие автопроизводители будут очень агрессивно развивать электромобильный бизнес в предстоящие годы», − сказал Ирвин.

https://www.finam.eu/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter