Сегодня я постараюсь, что называется на коленке прикинуть, как скажется окончание ДПМ (договор предоставления мощности) платежей со следующего года на финансовых показателях компании ТГК-1.

С 2018 года я держу акции данной компании. Плавно добирал по возможности весь 2018 год, пока цены были в районе 1 копейки.

Набор продолжался до тех пор, пока не была полностью сфомирована позиция. Не получилось покупать акции по низам, из-за того, что я слишком рано внес средства на ИИС в 2018 году и быстро их распределил. Когда цена акций подходила к значениям 0,8 копейки мне оставалось только с тоской наблюдать и делать определенные выводы. Но даже по 1 копейке мне акции казались весьма недооцененными и перспективными. Я на эту тему проводил несколько вебинаров, где разбирал весь сектор электрогенерации целиком. Самый первый вебинар по обзору сектора пришелся как раз на конец 2018 года (ссылка), когда акции ТГК-1, да и многих других компаний энергетики торговались на минимальных значениях за тот период.

Многие из вас скорее всего в курсе про программу ДПМ, результатом которой как раз и стал рост сектора электрогенерирующих компаний последние 2 года. Но у любой монеты есть всегда 2 стороны, Мосэнерго нам уже показала свою вторую сторону со снижающимися уже второй год показателями, может ли такая же участь ждать остальных участников программы ДПМ, в том числе ТГК-1, давайте разберемся.

Программа ДПМ повзволяет компаниям возвращать повышенные платежи за мощность в течении 10 лет эксплуатации объектов, причем с 7 по 10 год есть дополнительный повышающий коэффициент, который так и называется, “дельта ДПМ 10/15”. Если кратко, то срок возврата повышенных платежей рассчитывался на 15 лет изначально, после чего были внесены корректировки и все платежи с 7 по 15 год были пересчитаны на платежи с 7 по 10 год.

В вебинаре я приводил слайд и объяснял все расчеты более подробно, сейчас остановимся на сути, с 7го года платежи за мощность для компании вырастают и динамика выглядит примерно так:

Из графика выше видно, что в 2020-2021 году у данных объектов заканчивается срок повышенных платежей и они переходят на обычные тарифы КОМ (конкурентный отбор мощности). Для иллюстрации того, что произойдет с финансовыми показателями компании при этом, обратимся к слайду из презентации компании:

Я здесь специально выделил тарифы ДПМ и тарифы КОМ, как вы видите, они отличаются почти на порядок, 117 т.р. (КОМ) против 912 т.р. (ДПМ).

Теперь давайте взглянем, что вообще из себя представляет программа ДПМ для ТГК-1 и когда какие мощности были введены:

Программа расчитана на 10 лет, соответственно отсюда видно, что мощности на 240 МВт с 2021 года перейдут на тарифы КОМ, в 2022 к ним еще добавится 665 МВт и т.д.

На вебинаре я для удобства приводил табличку, куда ввел все данные по ДПМ и прогноз по их переходу на тарифы КОМ и вот что получилось:

Из введенных 1,67 ГВт новых мощностей в ближайшие 2 года больше половины (905 МВт) будут переведены на обычные платежи, а мы помним, что произошло с показателями Мосэнерго в 2018 году, когда там был переход 875 МВт на КОМ с ДПМ.

Зная тарифы на КОМ и ДПМ не составит труда посчитать сколько это будет в деньгах. Но мы пойдем более простым путем, посмотрим в отчет за 9 месяцев текущего года и найдем там, какую часть от выручки составляет выручка от реализации мощности:

Как видно из диаграммы, это около 15 млрд. рублей или около 21% от общей выручки за 9 месяцев, что не мало.

Теперь можно посчитать, какую долю в ней занимает выручка именно от реализации мощности по программе ДПМ. Для этого снова воспользуемся читами (cheat), ведь расчет производим на коленке, поэтому попробуем найти данную информацию в прошлых периодах.

Произведя нехитрые вычисления получим, что выручка от ДПМ в структуре выручки от реализации мощности составляет 70%.

Есть еще такое понятие, как коэффициент использования установленной мощности (КИУМ), т.к. не всегда востребованы все 100% установленных мощностей, а на рынке сейчас профицит этого добра. Для ответа на вопрос, какая часть мощности продается по тарифам ДПМ в среднем за год, обратимся снова к отчету компании:

Возьмем эти данные для расчетов, чтобы проверитье правильность наших рассуждений и вычислений. Средний тариф по ДПМ на 1 МВт в месяц возьмем за 912 тыс. руб (последний известный), с учетом КИУМ работающая часть мощности примерно 1300 МВт и за 9 месяцев она должна дать выручку 70% от 14,8 млрд. рублей.

Считаем с небольшими округлениями:

Rt= 912 000 (тариф) * 9 (месяцев) * 1300 (мощность, МВт) = 10 670 млн. руб (где Rt – теоретическая выручка)

Rдпм = 14 800 * 0.7 (коэффициент для ДПМ) = 10 360 млн. руб

Как мы видим, теоретическая выручка получилась очень близкой к расчетной выручке за 9 месяцев по ДПМ.

Но для чего нам все эти расчеты? А для того, чтобы понять, на сколько сильно повлияет на выручку переход объектов с ДПМ тарифа на КОМ, для расчетов везьмем те данные, которые мы получили из предыдущих вычислений, т.к. мы выяснили, что для текущего года они вполне работают и дают не очень большую погрешность.

Напомню, все расчеты мы производим “на коленке” и они должны нам показать просто порядок цифр, а не точные цифры.

2021 год

В 2020 году у нас закончится ДПМ у объектов суммарной мощностью 240 МВт и эффект от этого выхода мы увидим только по результатам 2021 года. Но надо добавить, что цены на КОМ с 2021 года прилично прибавят, но все равно не смогут сгладить финансового эффекта от перехода с ДПМ на КОМ.

ТГК-1 у нас представлен в 1 ценовой зоне, тарифы примерно соответвуют тем, что компания публикует в презентациях по годам. Поэтому, для расчета возьмем тарифы из данных диаграмм на 2021 год и получим объем выручки, который не дополучит компания за 2021 год при переходе на тарифы КОМ с учетом роста тарифа:

(240 * 912 – 240 * 135) * 12 = 2.2 млрд рублей

Здесь еще нужно учитывать тот факт, что это просто изменение тарифов, т.е. 100% этих средств попадают в доналоговую прибыли, а операционные издержки как минимум останутся на прежнем уровне (скорее всего вырастут), соответственно, выбытие этой суммы будет напрямую влиять на чистую прибыль, из которой платятся дивиденды.

Маржинальность доналоговой прибыли за 2017-2018 года была на уровне 12-13%, маржинальность за 2019 год LTM составляет около 20%. Возьмем в среднем консервативно 15% маржинальность доналоговой прибыли. При этом, чтобы скомпенсировать 1 млрд. рублей выбывающих ДПМ платежей, чтобы доналоговая прибыли осталась на текущих уровнях, компания должна заработать около 7 млрд. рублей (1 / 0,15) обычной выручки.

Таким образом, чтобы скомпенсировать выбытие 2,2 млрд рублей ДПМ за 2021 год, компания должна увеличить выручку минимум на 15 млрд рублей.

Если взять маржинальность в 20%, то мы получим, что для компенсации выпадающих 2,2 млрд рублей компания должна дополнительно заработать 11 млрд. рублей.

Думаю тут идея понятна, разница тарифов на издержки не влияет, а влияет только на маржинальность доналоговой прибыли, чистой прибыли, EBITDA и т.д.

Давайте заглянем еще дальше.

2022 год

В 2021 году у нас будет переход еще 665 МВт, или это даст уменьшение выручки с учетом роста тарифов на КОМ на:

(665 * 912 – 665 * 168) * 12 = 6 млрд руб

Снова быстро прикинем, что для компенсации этого выхода при маржинальности доналоговй прибыли даже в 20% компании нужно увеличить выручку на 30 млрд. рублей, что impossible на мой взгляд.

Теперь взглянем на динамику выручки у компании ТГК-1, здесь наблюдается определнный рост, связанный в частности с ростом тарифов по ДПМ. В 2016-2018 годах у части объектов ДПМ наступал 7й год эксплуатации, что увеличивало тариф и, соответственно выручку компании. С 2013 по 2015 года наблюдалась определенная стагнация.

Драйвер в виде ДПМ для ТГК-1 уже позади, все крупные объекты, которые могли пересечь 7 год работы уже его пересекли, драйвер в виде ДПМ-2 для ТГК-1 не работает, в силу того, что почти половина объектов это ГЭС, а ДПМ-2 расчитана только для ТЭС, небольшой кусок пирога ТГК-1 возьмет, но это на порядок меньше, чем было в рамках ДПМ-1.

Драйвер в виде роста доли от чистой прибыли, направлемой на дивиденды мы наблюдаем в моменте, он, можно сказать, тоже уже реализован.

Тем не менее, остается один сильный драйвер, если Фины все-таки смогут продать свою долю по цене покупки (2,7 коп.), это может еще переоценить акции в 1,5 раза от текущих (если будет оферта). Я же постепенно сокращаю позу, для меня основное движение прошло. Возможно оставлю часть акций на перспективу, чтобы быть в теме по событиям в компании.

43% без учета дивидендов за 2 года меня вполне устраивают, жадность на нашем рынке бывает наказуема.

Данный пост носит исключительно информационно-ознакомительный характер, возможно, в ближайшие 2 года вырастут цены на тепло (основная часть выручки ТГК-1), на электроэнергию, что слихвой перекроет выбывающие средства от ДПМ. Я просто поделился своим мнением и считаю, что сейчас есть уже более интересные активы, которые еще не отыграли. Частично успел заскочить в ОГК-2 по 58 копеек когда раздавали. Есть на прицеле Энел, который без всяких новостей растет на уровне ГЭХа. Интер РАО в которую я пока так и не вошел, но есть такая идея, жду коррекции. В целом, сделанные ставки на рынок генераторов вполне оправдали мои ожидания, даже Русгидро, от которой все плюются уже в неплохом плюсе по портфелю, жду 1 рубля для начала.

https://investgazeta.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

С 2018 года я держу акции данной компании. Плавно добирал по возможности весь 2018 год, пока цены были в районе 1 копейки.

Набор продолжался до тех пор, пока не была полностью сфомирована позиция. Не получилось покупать акции по низам, из-за того, что я слишком рано внес средства на ИИС в 2018 году и быстро их распределил. Когда цена акций подходила к значениям 0,8 копейки мне оставалось только с тоской наблюдать и делать определенные выводы. Но даже по 1 копейке мне акции казались весьма недооцененными и перспективными. Я на эту тему проводил несколько вебинаров, где разбирал весь сектор электрогенерации целиком. Самый первый вебинар по обзору сектора пришелся как раз на конец 2018 года (ссылка), когда акции ТГК-1, да и многих других компаний энергетики торговались на минимальных значениях за тот период.

Многие из вас скорее всего в курсе про программу ДПМ, результатом которой как раз и стал рост сектора электрогенерирующих компаний последние 2 года. Но у любой монеты есть всегда 2 стороны, Мосэнерго нам уже показала свою вторую сторону со снижающимися уже второй год показателями, может ли такая же участь ждать остальных участников программы ДПМ, в том числе ТГК-1, давайте разберемся.

Программа ДПМ повзволяет компаниям возвращать повышенные платежи за мощность в течении 10 лет эксплуатации объектов, причем с 7 по 10 год есть дополнительный повышающий коэффициент, который так и называется, “дельта ДПМ 10/15”. Если кратко, то срок возврата повышенных платежей рассчитывался на 15 лет изначально, после чего были внесены корректировки и все платежи с 7 по 15 год были пересчитаны на платежи с 7 по 10 год.

В вебинаре я приводил слайд и объяснял все расчеты более подробно, сейчас остановимся на сути, с 7го года платежи за мощность для компании вырастают и динамика выглядит примерно так:

Из графика выше видно, что в 2020-2021 году у данных объектов заканчивается срок повышенных платежей и они переходят на обычные тарифы КОМ (конкурентный отбор мощности). Для иллюстрации того, что произойдет с финансовыми показателями компании при этом, обратимся к слайду из презентации компании:

Я здесь специально выделил тарифы ДПМ и тарифы КОМ, как вы видите, они отличаются почти на порядок, 117 т.р. (КОМ) против 912 т.р. (ДПМ).

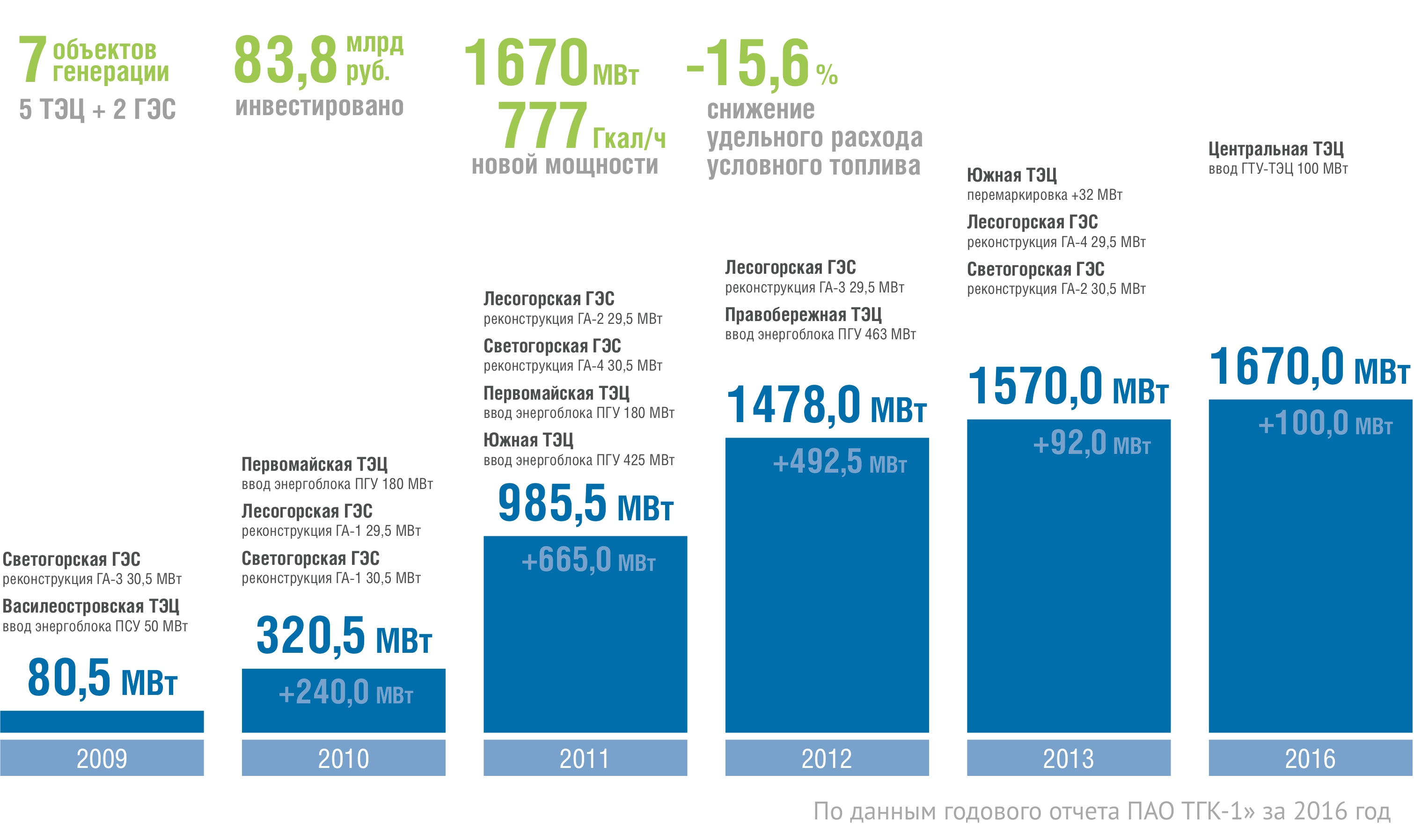

Теперь давайте взглянем, что вообще из себя представляет программа ДПМ для ТГК-1 и когда какие мощности были введены:

Программа расчитана на 10 лет, соответственно отсюда видно, что мощности на 240 МВт с 2021 года перейдут на тарифы КОМ, в 2022 к ним еще добавится 665 МВт и т.д.

На вебинаре я для удобства приводил табличку, куда ввел все данные по ДПМ и прогноз по их переходу на тарифы КОМ и вот что получилось:

Из введенных 1,67 ГВт новых мощностей в ближайшие 2 года больше половины (905 МВт) будут переведены на обычные платежи, а мы помним, что произошло с показателями Мосэнерго в 2018 году, когда там был переход 875 МВт на КОМ с ДПМ.

Зная тарифы на КОМ и ДПМ не составит труда посчитать сколько это будет в деньгах. Но мы пойдем более простым путем, посмотрим в отчет за 9 месяцев текущего года и найдем там, какую часть от выручки составляет выручка от реализации мощности:

Как видно из диаграммы, это около 15 млрд. рублей или около 21% от общей выручки за 9 месяцев, что не мало.

Теперь можно посчитать, какую долю в ней занимает выручка именно от реализации мощности по программе ДПМ. Для этого снова воспользуемся читами (cheat), ведь расчет производим на коленке, поэтому попробуем найти данную информацию в прошлых периодах.

Произведя нехитрые вычисления получим, что выручка от ДПМ в структуре выручки от реализации мощности составляет 70%.

Есть еще такое понятие, как коэффициент использования установленной мощности (КИУМ), т.к. не всегда востребованы все 100% установленных мощностей, а на рынке сейчас профицит этого добра. Для ответа на вопрос, какая часть мощности продается по тарифам ДПМ в среднем за год, обратимся снова к отчету компании:

Возьмем эти данные для расчетов, чтобы проверитье правильность наших рассуждений и вычислений. Средний тариф по ДПМ на 1 МВт в месяц возьмем за 912 тыс. руб (последний известный), с учетом КИУМ работающая часть мощности примерно 1300 МВт и за 9 месяцев она должна дать выручку 70% от 14,8 млрд. рублей.

Считаем с небольшими округлениями:

Rt= 912 000 (тариф) * 9 (месяцев) * 1300 (мощность, МВт) = 10 670 млн. руб (где Rt – теоретическая выручка)

Rдпм = 14 800 * 0.7 (коэффициент для ДПМ) = 10 360 млн. руб

Как мы видим, теоретическая выручка получилась очень близкой к расчетной выручке за 9 месяцев по ДПМ.

Но для чего нам все эти расчеты? А для того, чтобы понять, на сколько сильно повлияет на выручку переход объектов с ДПМ тарифа на КОМ, для расчетов везьмем те данные, которые мы получили из предыдущих вычислений, т.к. мы выяснили, что для текущего года они вполне работают и дают не очень большую погрешность.

Напомню, все расчеты мы производим “на коленке” и они должны нам показать просто порядок цифр, а не точные цифры.

2021 год

В 2020 году у нас закончится ДПМ у объектов суммарной мощностью 240 МВт и эффект от этого выхода мы увидим только по результатам 2021 года. Но надо добавить, что цены на КОМ с 2021 года прилично прибавят, но все равно не смогут сгладить финансового эффекта от перехода с ДПМ на КОМ.

ТГК-1 у нас представлен в 1 ценовой зоне, тарифы примерно соответвуют тем, что компания публикует в презентациях по годам. Поэтому, для расчета возьмем тарифы из данных диаграмм на 2021 год и получим объем выручки, который не дополучит компания за 2021 год при переходе на тарифы КОМ с учетом роста тарифа:

(240 * 912 – 240 * 135) * 12 = 2.2 млрд рублей

Здесь еще нужно учитывать тот факт, что это просто изменение тарифов, т.е. 100% этих средств попадают в доналоговую прибыли, а операционные издержки как минимум останутся на прежнем уровне (скорее всего вырастут), соответственно, выбытие этой суммы будет напрямую влиять на чистую прибыль, из которой платятся дивиденды.

Маржинальность доналоговой прибыли за 2017-2018 года была на уровне 12-13%, маржинальность за 2019 год LTM составляет около 20%. Возьмем в среднем консервативно 15% маржинальность доналоговой прибыли. При этом, чтобы скомпенсировать 1 млрд. рублей выбывающих ДПМ платежей, чтобы доналоговая прибыли осталась на текущих уровнях, компания должна заработать около 7 млрд. рублей (1 / 0,15) обычной выручки.

Таким образом, чтобы скомпенсировать выбытие 2,2 млрд рублей ДПМ за 2021 год, компания должна увеличить выручку минимум на 15 млрд рублей.

Если взять маржинальность в 20%, то мы получим, что для компенсации выпадающих 2,2 млрд рублей компания должна дополнительно заработать 11 млрд. рублей.

Думаю тут идея понятна, разница тарифов на издержки не влияет, а влияет только на маржинальность доналоговой прибыли, чистой прибыли, EBITDA и т.д.

Давайте заглянем еще дальше.

2022 год

В 2021 году у нас будет переход еще 665 МВт, или это даст уменьшение выручки с учетом роста тарифов на КОМ на:

(665 * 912 – 665 * 168) * 12 = 6 млрд руб

Снова быстро прикинем, что для компенсации этого выхода при маржинальности доналоговй прибыли даже в 20% компании нужно увеличить выручку на 30 млрд. рублей, что impossible на мой взгляд.

Теперь взглянем на динамику выручки у компании ТГК-1, здесь наблюдается определнный рост, связанный в частности с ростом тарифов по ДПМ. В 2016-2018 годах у части объектов ДПМ наступал 7й год эксплуатации, что увеличивало тариф и, соответственно выручку компании. С 2013 по 2015 года наблюдалась определенная стагнация.

Драйвер в виде ДПМ для ТГК-1 уже позади, все крупные объекты, которые могли пересечь 7 год работы уже его пересекли, драйвер в виде ДПМ-2 для ТГК-1 не работает, в силу того, что почти половина объектов это ГЭС, а ДПМ-2 расчитана только для ТЭС, небольшой кусок пирога ТГК-1 возьмет, но это на порядок меньше, чем было в рамках ДПМ-1.

Драйвер в виде роста доли от чистой прибыли, направлемой на дивиденды мы наблюдаем в моменте, он, можно сказать, тоже уже реализован.

Тем не менее, остается один сильный драйвер, если Фины все-таки смогут продать свою долю по цене покупки (2,7 коп.), это может еще переоценить акции в 1,5 раза от текущих (если будет оферта). Я же постепенно сокращаю позу, для меня основное движение прошло. Возможно оставлю часть акций на перспективу, чтобы быть в теме по событиям в компании.

43% без учета дивидендов за 2 года меня вполне устраивают, жадность на нашем рынке бывает наказуема.

Данный пост носит исключительно информационно-ознакомительный характер, возможно, в ближайшие 2 года вырастут цены на тепло (основная часть выручки ТГК-1), на электроэнергию, что слихвой перекроет выбывающие средства от ДПМ. Я просто поделился своим мнением и считаю, что сейчас есть уже более интересные активы, которые еще не отыграли. Частично успел заскочить в ОГК-2 по 58 копеек когда раздавали. Есть на прицеле Энел, который без всяких новостей растет на уровне ГЭХа. Интер РАО в которую я пока так и не вошел, но есть такая идея, жду коррекции. В целом, сделанные ставки на рынок генераторов вполне оправдали мои ожидания, даже Русгидро, от которой все плюются уже в неплохом плюсе по портфелю, жду 1 рубля для начала.

https://investgazeta.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter