26 февраля 2020 | Ленэнерго

Ленэнерго отчиталась за 4 квартал и 2019 год по РСБУ! Наверное, это самая любимая дивидендная акция для частных инвесторов на российском рынке, практически история превращения Золушки в принцессу. Я тоже в свое время в ней поучаствовал, но акции продал в районе 80 рублей. С тех пор они практически удвоились!

Но мы не об этом. Четвертый квартал вышел успешным: несмотря на спад прибыли от продаж квартал\кварталу, чистая прибыль хорошо подросла. По итогам года владельцы волшебных префов получат 13,62 рубля, что дает ДД в 9,5%!!! Не так уж и много для слабо ликвидной акции третьего эшелона! В прошлом доходность к отсечке была значительно выше — 11-12%.

Можно было бы списать рост префов на текущую ситуацию на рынке: все стабильно дивидендное периодически резко переоценивается. Но тут история совсем другая! Оказывается, Ленэнерго резко пересмотрел собственные прогнозы по выручке и прибыли на будущие периоды! В материалах к ОСА компания выложила очень интересную презентацию от KPMG (спасибо ребятам, которые мне подсказали про интереснейший пост Михаила Зайкова с Аленки, который первым эти материалы нашел)

В ней оценщик, используя тарифные модели, посчитал за нас прогнозные денежные потоки компании аж до 2030 года! Презентация «всего» на 500 страниц и можно узнать много нового как про сектор МРСК, так и про саму Ленэнерго. Ссылка

Нас интересует всего два основных вывода:

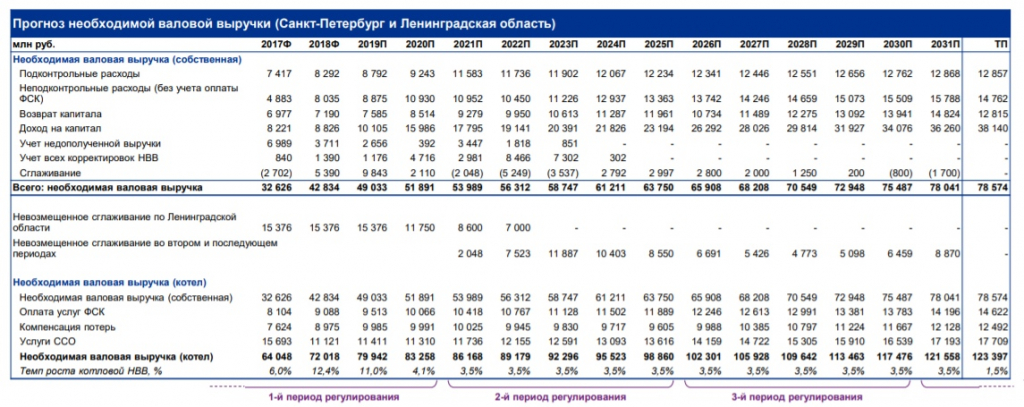

— оказывается, модель НВВ (необходимой валовой выручки) меняется; 1й период вскоре заканчивается и с 2021 года начинается второй;

— также эта модель предполагает возврат доходности в зависимости от инвестированных средств;

То есть в зависимости от потребления электроэнергии тариф устанавливается так, чтобы итоговая прибыль была равна предполагаемой доходности на вложенный капитал ( чем-то похоже на аналог ДПМ, только для сетей). Получается, что, зная модель НВВ, можно подсчитать прибыль хоть до 2050 года, что KPMG и сделал за нас!

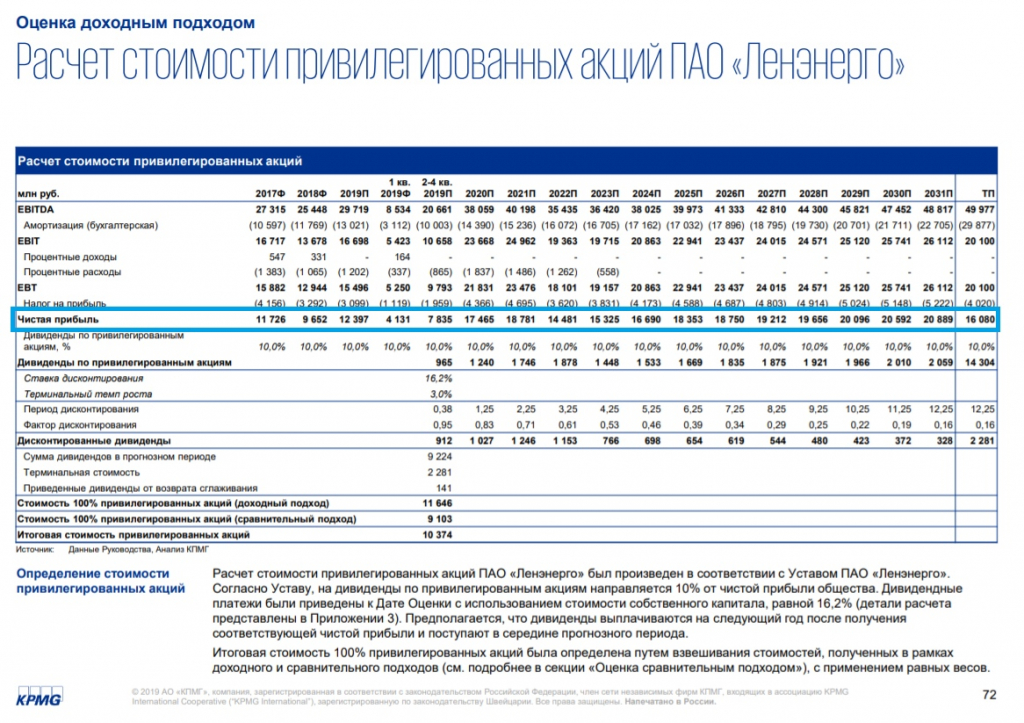

Если модель оценщика верна (а почему ей быть не верной), то дивиденды на преф составят:

— 2020 год — 18,7 рублей;

— 2021 год — 20,13 рублей.

Далее вы легко можете посчитать дивиденды сами. Сколько должна стоить акция, которая летом заплатит 13,5 рублей, потом 18, а потом целых 20? Поскольку модель это только модель и всегда есть вероятность ее изменения (например, кто-то решит, что Ленэнерго слишком прибылен для сетевой компании), то можно предположить, что котировки будут расти вместе с выходом новых позитивных отчетов. С другой стороны, покупка акции прямо перед отсечкой это фактически 2 дивиденда за год (32 рубля совокупно). Предположу, что на фоне всеобщей любви к данной акции у народа она может торговаться даже с ДД 8% к отсечке (170 рублей за штуку). По итогам 2020 года прибыль выходит на некое плато в районе 18 млрд и далее остается плюс-минус стабильной. Это предполагает более высокую ДД к отсечке, допустим, около 10%. Итого: к отсечке летом котировки скорее всего будут в диапазоне 150 — 160 рублей, а к лету 2021 года 180 — 200 рублей. Устроит ли вас такая доходность и дивиденды, решайте сами.

Риски: несмотря на то, что оценщик использовал тарифы, установленные минэнерго, приведенные расчеты не являются истиной в последней инстанции. Модель и прогнозы уже не раз менялись в прошлом и поменяются в будущем. При этом ключевой риск для меня видится в том, что однажды кто-то может решить, что Ленэнерго слишком прибыльна для сетевой компании (не помню точных цифр, но Ленэнерго уже сейчас зарабатывает чистой прибыли почти столько же, сколько остальные МРСК вместе взятые, и это явная аномалия. Значительно более крупный МОЭСК, с большей выручкой и работающий в более богатом регионе страны получает в 2 раза меньше прибыли!!! Сейчас такая ситуация кажется странной, но просто напомню, что именно сдерживание роста тарифов властями региона всего 5 лет назад чуть не довело компанию до банкротства. Как известно, история имеет свойство повторяться.

Выводы: у префов Ленэнерго хорошие перспективы в ближайшие два года из-за прогнозного роста чистой прибыли и дивидендов. Далее модель НВВ уже не предполагает сопоставимого увеличения доходов, и акция превращается в некий аналог облигации. Для меня логичным кажется покупка префов по текущим с целью 200 рублей к лету 2021 года. Это дает доходность 40% за 16 месяцев (с учетом выплаты летом и продажей перед отсечкой в 2021 году).

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Но мы не об этом. Четвертый квартал вышел успешным: несмотря на спад прибыли от продаж квартал\кварталу, чистая прибыль хорошо подросла. По итогам года владельцы волшебных префов получат 13,62 рубля, что дает ДД в 9,5%!!! Не так уж и много для слабо ликвидной акции третьего эшелона! В прошлом доходность к отсечке была значительно выше — 11-12%.

Можно было бы списать рост префов на текущую ситуацию на рынке: все стабильно дивидендное периодически резко переоценивается. Но тут история совсем другая! Оказывается, Ленэнерго резко пересмотрел собственные прогнозы по выручке и прибыли на будущие периоды! В материалах к ОСА компания выложила очень интересную презентацию от KPMG (спасибо ребятам, которые мне подсказали про интереснейший пост Михаила Зайкова с Аленки, который первым эти материалы нашел)

В ней оценщик, используя тарифные модели, посчитал за нас прогнозные денежные потоки компании аж до 2030 года! Презентация «всего» на 500 страниц и можно узнать много нового как про сектор МРСК, так и про саму Ленэнерго. Ссылка

Нас интересует всего два основных вывода:

— оказывается, модель НВВ (необходимой валовой выручки) меняется; 1й период вскоре заканчивается и с 2021 года начинается второй;

— также эта модель предполагает возврат доходности в зависимости от инвестированных средств;

То есть в зависимости от потребления электроэнергии тариф устанавливается так, чтобы итоговая прибыль была равна предполагаемой доходности на вложенный капитал ( чем-то похоже на аналог ДПМ, только для сетей). Получается, что, зная модель НВВ, можно подсчитать прибыль хоть до 2050 года, что KPMG и сделал за нас!

Если модель оценщика верна (а почему ей быть не верной), то дивиденды на преф составят:

— 2020 год — 18,7 рублей;

— 2021 год — 20,13 рублей.

Далее вы легко можете посчитать дивиденды сами. Сколько должна стоить акция, которая летом заплатит 13,5 рублей, потом 18, а потом целых 20? Поскольку модель это только модель и всегда есть вероятность ее изменения (например, кто-то решит, что Ленэнерго слишком прибылен для сетевой компании), то можно предположить, что котировки будут расти вместе с выходом новых позитивных отчетов. С другой стороны, покупка акции прямо перед отсечкой это фактически 2 дивиденда за год (32 рубля совокупно). Предположу, что на фоне всеобщей любви к данной акции у народа она может торговаться даже с ДД 8% к отсечке (170 рублей за штуку). По итогам 2020 года прибыль выходит на некое плато в районе 18 млрд и далее остается плюс-минус стабильной. Это предполагает более высокую ДД к отсечке, допустим, около 10%. Итого: к отсечке летом котировки скорее всего будут в диапазоне 150 — 160 рублей, а к лету 2021 года 180 — 200 рублей. Устроит ли вас такая доходность и дивиденды, решайте сами.

Риски: несмотря на то, что оценщик использовал тарифы, установленные минэнерго, приведенные расчеты не являются истиной в последней инстанции. Модель и прогнозы уже не раз менялись в прошлом и поменяются в будущем. При этом ключевой риск для меня видится в том, что однажды кто-то может решить, что Ленэнерго слишком прибыльна для сетевой компании (не помню точных цифр, но Ленэнерго уже сейчас зарабатывает чистой прибыли почти столько же, сколько остальные МРСК вместе взятые, и это явная аномалия. Значительно более крупный МОЭСК, с большей выручкой и работающий в более богатом регионе страны получает в 2 раза меньше прибыли!!! Сейчас такая ситуация кажется странной, но просто напомню, что именно сдерживание роста тарифов властями региона всего 5 лет назад чуть не довело компанию до банкротства. Как известно, история имеет свойство повторяться.

Выводы: у префов Ленэнерго хорошие перспективы в ближайшие два года из-за прогнозного роста чистой прибыли и дивидендов. Далее модель НВВ уже не предполагает сопоставимого увеличения доходов, и акция превращается в некий аналог облигации. Для меня логичным кажется покупка префов по текущим с целью 200 рублей к лету 2021 года. Это дает доходность 40% за 16 месяцев (с учетом выплаты летом и продажей перед отсечкой в 2021 году).

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter