1. Трамповирус

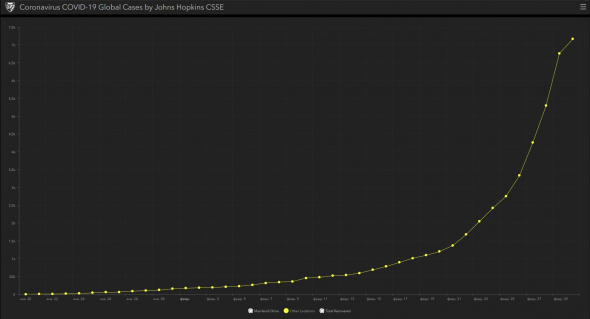

На уходящей неделе число заражений коронавирусом по всему миру, за исключением Китая, росло самыми быстрыми темпами:

ВОЗ повысил оценку риска эпидемии коронавируса до «очень высокой» против «высокой» ранее, заявив, что мир не готов к эпидемии коронавируса, а правительства стран не хотят предпринимать эффективные действия наподобие карантина в Китае, чтобы справиться с эпидемией.

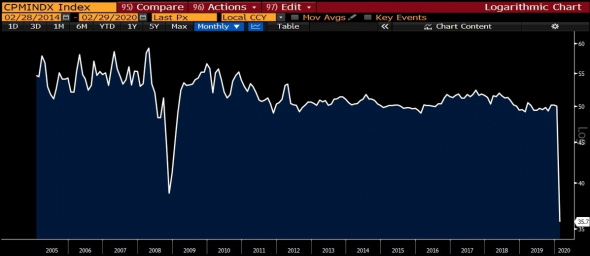

Субботние PMI Китая стали первым наглядным свидетельством влияния эпидемии коронавируса на экономику, рухнув гораздо ниже лоев кризиса Леман Бразерс:

Падение PMI Китая может стать официальным поводом для просьбы правительства Китая к правительству США об отсрочке исполнения обязательств по покупке продукции США в рамках соглашения «первой фазы» согласно форс-мажору и ещё одной головной болью Трампа.

Трамп предпочел бы сражаться с импичментом, Китаем, ЕС, Байденом, Сандерсом или всеми ними одновременно, чем с пандемией, ибо над эпидемией коронавируса он не властен.

Впервые пресс-конференция Трампа, призванная снизить страхи финансовых рынков, привела к обратному эффекту, фондовые рынки ушли на перелой, т.к. Трамп не смог исключить полномасштабную эпидемию и введение мер карантина в США, хотя и заявил о низких рисках.

Чиновники администрации Трампа обеспокоены влиянием эпидемии коронавируса на результат президентских выборов и рассматривают возможный запуск фискальных стимулов и на фоне снижения ставок ФРС для поддержания экономики, но проблема в том, что для запуска фискальных стимулов нужно согласие Конгресса, а над принятием решений ФРС Трамп не имеет пока полной власти.

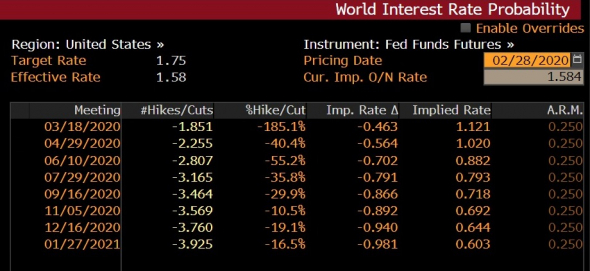

Тем не менее, глава ФРС Пауэлл откликнулся на зов Трампа в пятницу вечером, произнеся в кратком заявлении ключевую фразу о «готовности поддержать рост экономики при необходимости».

Рыночные ожидания после послания Пауэлла учитывают одновременное снижение ставки на заседании 18 марта на 0,50%:

И т.к. у большинства спекулянтов стремление к быстрому обогащению обычно сильнее чувства самосохранения, то на предстоящей неделе логично перемещение акцента с паники в плоскость наживы через очередные уступки ФРС.

Более вероятно, что падение фондовых рынков окончено как минимум в форме отвесного падения, на падении появятся покупатели, а доллар продолжит находится под нисходящим давлением вплоть до прояснения дальнейшей политики ФРС.

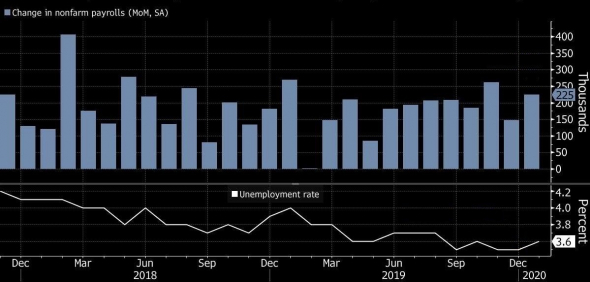

2. Nonfarm Payrolls, 6 марта

Отчет по рынку труда США окажет влияние на размер предстоящих стимулов ФРС.

На текущем этапе готовность ФРС снизить ставки выглядит как помощь фондовому рынку, а для скептиков вовсе как личная услуга Трампу.

В любом случае ФРС будет утверждать, что текущее снижение ставки является одноразовой превентивной мерой до тех пор, пока экономика США, в частности рынок труда и потребительские расходы, не начнет подавать явные признаки замедления.

Но если февральские нонфармы выйдут провальными, то ФРС задумается о необходимости поддержания экономики США путем начала цикла снижения ставок вместо превентивной одноразовой акции.

Шанс слабых февральских нонфармов достаточно велик, т.к. эпидемия в Китае началась 20 января, т.е. к началу февраля инвесторы уже были озадачены сомнениями в отношении исполнения Китаем обязательств по покупке продукции США согласно торговому соглашению «первой фазы», что могло оказать влияние на планы по найму рабочей силы.

Отчеты ISM и ADP дадут лучшее понимание о качестве нонфармов, в любом случае они скорректируют ожидания рынка и окажут влияние на уровни доллара перед публикацией отчета по рынку труда.

Безусловно, главное внимание инвесторов будет на количестве новых рабочих мест:

На втором месте по значимости будет уровень безработицы, который выйдет на первое место в случае количества рабочих мест в диапазоне 120К-160К.

Рост зарплат в текущей ситуации особого значения не имеет, но при падении ниже 3,0%гг станет бонусом на падение доллара при нонфармах ниже прогноза.

Особенно сильная реакция рынка логична при провальных нонфармах ниже 75К при росте уровней безработицы на фоне замедления роста зарплат, в этом случае участники рынка получат подтверждениям своим мыслям о возможном начале цикла снижения ставок ФРС.

Сильный отчет с ростом количества новых рабочих мест около 200К или выше с падением уровней безработицы на фоне роста зарплат приведет к импульсному росту доллара на фоне нивелирования ожиданий на цикл снижения ставок ФРС, но в этом случае рост доллара вряд ли будет устойчивым, т.к. участники рынка продолжат ждать признаки замедления рынка труда в мартовском отчете.

Вывод по февральским нонфармам:

Отчет по рынку труда за февраль окажет сильное влияние как на рыночные ожидания по темпам и размеру снижения ставок ФРС, так и на фактическое решение ФРС по ставкам.

Сильные нонфармы ограничат желание ФРС в превентивных мерах по снижению ставок в связи с эпидемией коронавируса, слабые нонфармы заставят ФРС задуматься о необходимости начала цикла снижения ставок.

3. Экономические данные

На предстоящей неделе главными данными США станут февральский отчет по рынку труда, ISM промышленности и услуг, отчет ADP, производительность и себестоимость труда.

По Еврозоне следует обратить внимание на PMI промышленности и услуг Еврозоны за февраль во втором чтении, инфляцию потребительских цен за февраль в первом чтении, фабричные заказы Германии.

ЕС и Британия на уходящей неделе опубликовали свои мандаты на торговые переговоры и, как и следовало ожидать, совпадения отсутствуют.

ЕС настаивает на «ровном игровом поле» согласно подписанной политической декларации в прошлом году, в то время как премьер Джонсон отказался соблюдать ранее подписанное соглашение о намерениях.

Мандат Британии указывает на необходимость согласовать общую структуру будущего торгового соглашения с ЕС до июня, в противном случае правительство Британии возобновит подготовку к торговле с ЕС на правилах ВТО с января 2021 года, продление переходного периода Джонсон исключил.

ЕС заявил, что не приемлет искусственных ограничений по времени проведения переговоров и на шантаж не поддастся.

Первый раунд переговоров начнется в понедельник и позитив маловероятен.

Необходимо отслеживать информацию о фискальных стимулах, готовящихся в рамках представления бюджета Британии 11 марта.

Интерес представляют PMI промышленности и услуг Британии за февраль во втором чтении с публикацией в понедельник и среду соответственно.

Официальные PMI Китая рухнули в феврале, что усилит опасения инвесторов в отношении роста мировой экономики.

Китай порадует альтернативными PMI утром понедельника и среды, правительство Китая продолжит анонсировать запуск новых фискальных стимулов, возможно начало проведения переговоров с США об отсрочке начала исполнения обязательств Китая в рамках соглашения «первой фазы».

— США:

Понедельник: PMI и ISM промышленности, расходы на строительство;

Среда: отчет ADP, PMI и ISM услуг, Бежевая Книга ФРС;

Четверг: производительность и себестоимость труда, недельные заявки по безработице, фабричные заказы;

Пятница: отчет по рынку труда США, торговый баланс.

— Еврозона:

Понедельник: PMI промышленности;

Вторник: инфляция потребительских цен и уровень безработицы;

Среда: розничные продажи Германии и Еврозоны, PMI услуг;

Пятница: фабричные заказы Германии.

4. Выступления членов ЦБ

После пятничного заявления Пауэлла не исключена вероятность снижения ставки ФРС до заседания 18 марта.

В связи с этим, бдительность на предстоящей неделе особенно важна, т.к. снижение ставки ФРС на внеочередном заседании приведет к резкому падению доллара.

В любом случае, снижение ставки ФРС на заседании 18 марта не подлежит сомнению, участники рынки будут внимательно отслеживать выступления членов ФРС на предмет размера предстоящего снижения ставки, будет ли оно расценено ФРС как превентивный шаг или же это будет начало длительного цикла снижения ставок.

Очевидно, что ФРС не признается в своей готовности начать цикл снижения ставок, тем более что на текущем этапе неопределенности в отношении длительности эпидемии коронавируса определить необходимую степень поддержки экономики невозможно.

Предстоящая неделя будет крайней для сигналов членов ФРС по перспективам политики, т.к. с 9 марта начнется «период тишины» перед заседанием.

ЕЦБ не исключает проведения внеочередного заседания в случае необходимости при глобальной пандемии коронавируса, но выступавшие члены ЕЦБ не видят необходимости в принятии дополнительных стимулов на заседании 12 марта.

Минфин Франции заявил, что, при необходимости, замедление экономики Еврозоны по причине эпидемии коронавируса приведет к запуску фискальных стимулов на общеевропейском уровне.

--------------------------------------

По ТА…

Резкое превращение евро в традиционную валюту фондирования привело к развороту евродоллара от глобальной поддержки без дорисовки 5х волн.

Более вероятно, что евродоллар достигнет сопротивления на дейли:

После чего евродоллар либо развернется в 1,06ю фигуру либо, при истинном пробитии сопротивления и перехае 1,1239, продолжит рост к 1,19-1,20.

--------------------------------------

Рубль

Отчеты по запасам нефти на уходящей неделе вышли близко к нейтральным, Baker Hughes сообщил о росте активных нефтяных вышек до 679 против 678 неделей ранее.

Главным драйвером для динамики нефти остается замедление мировой экономики по причине коронавируса и, пока эпидемия набирает силу, нефть будет находится под нисходящим давлением.

Краткосрочная динамика нефти зависит от решения ОПЕК+вне ОПЕК, Саудовская Аравия внесла предложение по сокращению добычи нефти ОПЕК+вне ОПЕК на 1 млн баррелей, на саммите 5-6 марта будет рассматриваться предложение, одобренное комитетом ОПЕК+вне ОПЕК, о сокращении добычи нефти на 600К баррелей до июня и новое предложение Саудовской Аравии.

Но РФ по-прежнему не согласна на дополнительное сокращение добычи нефти, Путин заявил, что текущие цены на нефть приемлемы для бюджета.

Инсайд сообщил, что ОПЕК может сократить добычу нефти в одиночку, без участия в РФ, но выход РФ из соглашения с ОПЕК будет негативным сигналом для рынков.

ОПЕК может отложить решение до тех пор, пока РФ не определится со своей позицией, это можно сделать под благовидным предлогом отмены саммита по причине эпидемии коронавируса, но это тоже не понравится трейдерам.

Нефть практически в космосе, если развитие ситуации пойдет сценарию пандемии с закрытием границ во всем мире – Брент уйдет на перелой 27.

Но я продолжаю оставаться оптимистом и жду восходящую коррекцию от локальной поддержки:

Рубль оказался под огнем и со стороны сворачивания кэрри в результате падения спроса на ОФЗ по причине бегства от риска, так и из-за конфликта с Турцией.

Долларрубль в космосе и при отсутствии признаков снижения темпов распространения эпидемии коронавируса первой целью станет перехай 71,0:

Возвращение аппетита к риску приведет к ретесту верха канала.

--------------------------------------

Выводы:

Паника на финансовых рынках по причине эпидемии коронавируса кажется чрезмерной, но инвесторы начинают учитывать не только последствия эпидемии для мировой экономики, но и риск проигрыша Трампа на президентских выборах США в ноябре вследствие замедления экономики, что приводит к масштабному оттоку капитала из американских активов.

Корреляция евро с понедельника уходящей недели изменилась, евро впервые ведет себя как традиционная валюта фондирования с ростом на панике, невзирая на силу эпидемии в Италии и безальтернативность по перспективе наступления рецессии в Еврозоне.

Тем не менее, на предстоящей неделе есть шансы восходящей коррекции на фондовых рынках после того, как глава ФРС Пауэлл дал сигнал о готовности снижения ставок.

Скорость и размер восходящей коррекции напрямую зависят от размера и скорости снижения ставок ФРС, многие инвесторы ожидают, что ФРС в текущей ситуации не будет ждать заседания 18 марта и снизит ставки на внеочередном заседании на предстоящей неделе.

Не думаю, что Пауэлл будет торопиться с действиями в понедельник, для начала ФРС может подождать публикации индекса ISM промышленности США и, в зависимости от данных и реакции фондового рынка, примет решение о внеочередном заседании.

Размер предстоящего монетарного стимула ФРС зависит от качества экономических релизов США, в центре внимания будут ISM промышленности и услуг, февральские нонфармы.

Безусловно, Пауэлл будет более предрасположен к пониманию потребностей участников рынка и чаяниям Трампа при провальном отчете по рынку труда США.

Евродоллар достигнет сопротивления на дейли на ожидании снижения ставок ФРС, возможность роста выше зависит от размера и скорости предоставления монетарного стимула ФРС, экономических данных США предстоящей недели, а также от готовности правительств Еврозоны запустить фискальные стимулы на общеевропейском уровне.

На неделе со 2 марта по 6 марта на нашем форуме состоится «неделя открытых дверей».

Любой желающий сможет в режиме реального времени получать новости, анализ текущей ситуации по ФА и ТА.

Также мы проведем конкурс на самый близкий прогноз по количеству рабочих мест в февральском отчете по рынку труда США с двумя призовыми местами в виде бесплатной подписки на закрытый форум на 30 дней или/и на часовую консультацию по теме финансовых рынков со мной посредством соцсетей.

--------------------------------------

Моя тактика по евродоллару:

На выходные ушла без позиций.

Буду присматриваться к лонгам евродоллара в случае изначальной коррекции вниз и к продажам евродоллара в случае, если 1,11я фигура будет достигнута без вменяемой изначальной коррекции и без масштабных стимулов ФРС.

https://omegaglobal.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter