Эпидемия коронавируса привела к сильному ослаблению рубля, ликвидировав предпосылки для нашего предыдущего прогноза. В новых условиях мы ожидаем сохранения давления на рубль в марте и умеренное восстановление позиций рубля во втором полугодии.

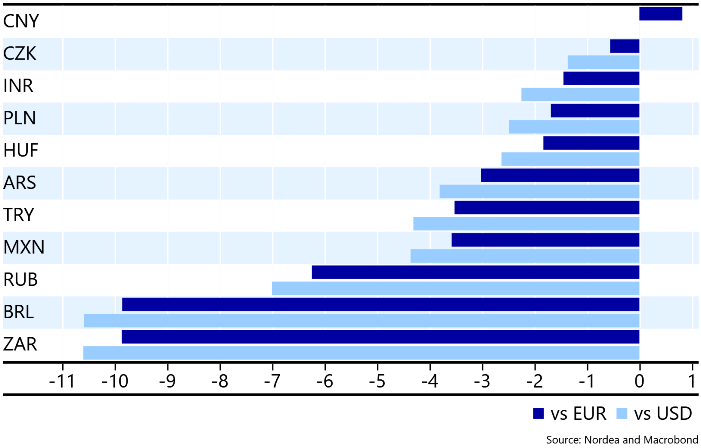

С начала года рубль потерял 7,5% в паре с долларом и 6,5% в паре с евро, вернувшись на уровни конца августа – начала сентября 2019 года, когда на рынках доминировали опасения относительно дальнейшей эскалации торговых войн. Активное ослабление рубля продолжается с середины января, когда в фокус внимания участников рынка попало распространение нового коронавируса в Китае. На первом этапе, когда вирус был в основном локализован в Китае, рубль оказался под давлением вместе с прочими валютами стран-экспортеров сырья. Опасения замедления китайской экономики, на которую приходится около 50% мирового потребления металлов, а также 13.5% мирового потребления нефти, привели к резкому падению цен сырьевых активов. В конце февраля, когда эпидемия начала активно распространяться за пределами Китая, давлению подвергся более широкий класс активов, включая американский и европейский фондовые рынки. На фоне бегства инвесторов в качественные активы давление на рубль усугубилось.

Перспективы российской валюты в настоящее время преимущественно определяются динамикой распространения коронавируса и формирующимися ожиданиями относительно его последствий для мировой экономики. На наш взгляд, на горизонте марта риски дальнейшего ослабления рубля остаются повышенными, поскольку за пределами Китая распространение эпидемии пока не удается взять под контроль. Дальнейший рост числа случаев заболевания чреват продлением и расширением радиуса ограничительных мер, что означает появление более глубоких нарушений в работе производственных цепочек, а также падение потребительского спроса в условиях карантина и в дальнейшем риски падения инвестиционного спроса в случае затяжной неопределенности относительно масштабов эпидемии. Совокупно данные факторы способны обострять опасения рецессии у участников финансового рынка, что может приводить к новым волнам выхода из рисковых активов и бегству в качество. На горизонте марта мы видим существенные риски ослабления рубля до отметок 69 в паре с долларом и 76-77 в паре с евро.

В ближайшее время сгладить негативные эффекты для рынков могут меры монетарной поддержки от центральных банков в форме снижения процентных ставок и дополнительных вливаний ликвидности. Данную практику уже активно применял Народный Банк Китая и целый ряд центральных банков в азиатском регионе. Судя по риторике от центральных банков развитых стран, и они в ближайшее время могут последовать этому примеру. На данный момент участники рынка, в частности, ожидают резкого (на 50 бп) снижения ставки ФРС на заседании 18 марта.

Тем не менее, меры монетарного стимулирования стоит воспринимать скорее как инструмент, способный сгладить, но не остановить давление на финансовые активы. Устойчивое восстановление аппетита к риску у инвесторов, и как следствие, рост стоимости рисковых активов и восстановление позиций валют развивающихся стран и рубля возможны лишь при появлении признаков того, что темпы выявления новых случаев заражения за пределами Китая начали снижаться, то есть распространение вируса взято под контроль. Пока темпы распространения вируса ускоряются, говорить о стабилизации ситуации на рынках преждевременно.

Другим фактором стабилизации для рынков могут быть действия стран, входящих в ОПЕК+, которые пока не отреагировали на существенный шок спроса на нефть. Встреча ОПЕК+ должна пройти 5-6 марта, и по её итогам вполне вероятны дополнительные сокращения добычи в странах, участвующих в сделке. Подобные действия могут ограничить давление на нефтяной рынок, что, безусловно, важно для рубля. С 2017 года корреляция рубля с нефтью существенно снизилась, тем не менее, нельзя сказать, что она полностью исчезла. Корреляция остается более тесной, когда цены на нефть снижаются, чем когда они растут, когда они изменяются быстро и когда изменение цен связано с шоком спроса, а не с шоком предложения. Данные характеристики весьма четко описывают текущую ситуацию на рынках. Кроме того, цены на нефть в настоящее время находятся в непосредственной близости от уровня 50 долл./бар., который соответствует цене, обеспечивающей сбалансированность российского бюджета. Безусловно, российский бюджет менее чувствителен к колебаниям цен на нефть, чем бюджеты многих других стран-экспортеров нефти, тем не менее, мы считаем, что уход цен на нефть ниже данной психологической отметки вряд ли может быть проигнорирован рублем.

На данный момент в базовом сценарии мы исходим из того, что на горизонте второго квартала 2020 года на мировых финансовых рынках появятся признаки стабилизации, если распространение вируса удастся взять под контроль. Во втором полугодии за стабилизацией может последовать умеренное восстановление рубля до отметок 64 в паре с долларом и 70,5 в паре с евро к концу года. При этом коронавирус, безусловно, окажет негативное влияние на темпы роста мировой экономики в 2020 году. Опубликованные 29 февраля индексы деловой активности PMI в Китае (композитный индекс составил 28,9 пунктов, что является минимумом за всю историю наблюдений) стали одними из первых фактических данных, позволяющих оценить глубину текущего шока. Впереди публикации фактических данных и из других регионов мира, где, скорее всего, также будет наблюдаться существенное падение. Негативная статистика вполне может стать поводом для дополнительного давления на рисковые активы и на рубль. Тем не менее, ключевым фактором для рынков остается динамика распространения вируса. Если она пойдет на спад, резкое ухудшение макро статистики будет восприниматься как временное явление.

Стоит обратить внимание на некоторые дополнительные тенденции. На фоне повышенной волатильности на рынках для рубля может быть не так заметна поддержка от налогового периода. Влияние на рубль будущих сокращений покупок валюты Банком России в рамках расчетов по сделке с передачей Сбербанка в ФНБ существенно уступает по своим масштабам воздействию внешнего фона на рубль. Несмотря на существенное ослабление рубля с начала года рисков повышения ключевой ставки Банка России пока нет. Инфляция в настоящее время (2,4% г/г по итогам января) находится существенно ниже целевой отметки Банка России в 4%. До текущего ослабления рубля существовала высокая вероятность того, что инфляция по итогам года останется ниже целевого уровня, поэтому тональность политики регулятора говорила о будущих дополнительных снижениях ставки. В текущих условиях более вероятным сценарием выглядит сохранение ставки неизменной на ближайших заседаниях, пока на рынках сохраняется повышенная волатильность. В случае обострения давления на рубль возможна приостановка покупок валюты Банком России в рамках бюджетного правила по примеру 2018 года.

Динамика инфляции в России

В рисковом сценарии давление на рубль может быть более резким и выйдет за пределы первого квартала. Предпосылками для рискового сценария будут сохраняющиеся высокие темпы распространения вируса за пределами Китая, создающие неопределенность относительно итогового масштаба шока и провоцирующие продолжение распродаж на мировых финансовых рынках, несмотря на меры поддержки со стороны центральных банков. Дополнительным фактором риска выступает геополитика. Ярким примером стало дополнительное давление на рубль в пятницу 28 февраля по факту обострения отношений между Россий и Турцией вокруг ситуации в Сирии. Санкционные риски пока остаются невысокими, но могут обостриться по мере приближения президентских выборов в США.

Обновленный прогноз валютного курса:

https://nexus.nordea.com (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

С начала года рубль потерял 7,5% в паре с долларом и 6,5% в паре с евро, вернувшись на уровни конца августа – начала сентября 2019 года, когда на рынках доминировали опасения относительно дальнейшей эскалации торговых войн. Активное ослабление рубля продолжается с середины января, когда в фокус внимания участников рынка попало распространение нового коронавируса в Китае. На первом этапе, когда вирус был в основном локализован в Китае, рубль оказался под давлением вместе с прочими валютами стран-экспортеров сырья. Опасения замедления китайской экономики, на которую приходится около 50% мирового потребления металлов, а также 13.5% мирового потребления нефти, привели к резкому падению цен сырьевых активов. В конце февраля, когда эпидемия начала активно распространяться за пределами Китая, давлению подвергся более широкий класс активов, включая американский и европейский фондовые рынки. На фоне бегства инвесторов в качественные активы давление на рубль усугубилось.

Перспективы российской валюты в настоящее время преимущественно определяются динамикой распространения коронавируса и формирующимися ожиданиями относительно его последствий для мировой экономики. На наш взгляд, на горизонте марта риски дальнейшего ослабления рубля остаются повышенными, поскольку за пределами Китая распространение эпидемии пока не удается взять под контроль. Дальнейший рост числа случаев заболевания чреват продлением и расширением радиуса ограничительных мер, что означает появление более глубоких нарушений в работе производственных цепочек, а также падение потребительского спроса в условиях карантина и в дальнейшем риски падения инвестиционного спроса в случае затяжной неопределенности относительно масштабов эпидемии. Совокупно данные факторы способны обострять опасения рецессии у участников финансового рынка, что может приводить к новым волнам выхода из рисковых активов и бегству в качество. На горизонте марта мы видим существенные риски ослабления рубля до отметок 69 в паре с долларом и 76-77 в паре с евро.

В ближайшее время сгладить негативные эффекты для рынков могут меры монетарной поддержки от центральных банков в форме снижения процентных ставок и дополнительных вливаний ликвидности. Данную практику уже активно применял Народный Банк Китая и целый ряд центральных банков в азиатском регионе. Судя по риторике от центральных банков развитых стран, и они в ближайшее время могут последовать этому примеру. На данный момент участники рынка, в частности, ожидают резкого (на 50 бп) снижения ставки ФРС на заседании 18 марта.

Тем не менее, меры монетарного стимулирования стоит воспринимать скорее как инструмент, способный сгладить, но не остановить давление на финансовые активы. Устойчивое восстановление аппетита к риску у инвесторов, и как следствие, рост стоимости рисковых активов и восстановление позиций валют развивающихся стран и рубля возможны лишь при появлении признаков того, что темпы выявления новых случаев заражения за пределами Китая начали снижаться, то есть распространение вируса взято под контроль. Пока темпы распространения вируса ускоряются, говорить о стабилизации ситуации на рынках преждевременно.

Другим фактором стабилизации для рынков могут быть действия стран, входящих в ОПЕК+, которые пока не отреагировали на существенный шок спроса на нефть. Встреча ОПЕК+ должна пройти 5-6 марта, и по её итогам вполне вероятны дополнительные сокращения добычи в странах, участвующих в сделке. Подобные действия могут ограничить давление на нефтяной рынок, что, безусловно, важно для рубля. С 2017 года корреляция рубля с нефтью существенно снизилась, тем не менее, нельзя сказать, что она полностью исчезла. Корреляция остается более тесной, когда цены на нефть снижаются, чем когда они растут, когда они изменяются быстро и когда изменение цен связано с шоком спроса, а не с шоком предложения. Данные характеристики весьма четко описывают текущую ситуацию на рынках. Кроме того, цены на нефть в настоящее время находятся в непосредственной близости от уровня 50 долл./бар., который соответствует цене, обеспечивающей сбалансированность российского бюджета. Безусловно, российский бюджет менее чувствителен к колебаниям цен на нефть, чем бюджеты многих других стран-экспортеров нефти, тем не менее, мы считаем, что уход цен на нефть ниже данной психологической отметки вряд ли может быть проигнорирован рублем.

На данный момент в базовом сценарии мы исходим из того, что на горизонте второго квартала 2020 года на мировых финансовых рынках появятся признаки стабилизации, если распространение вируса удастся взять под контроль. Во втором полугодии за стабилизацией может последовать умеренное восстановление рубля до отметок 64 в паре с долларом и 70,5 в паре с евро к концу года. При этом коронавирус, безусловно, окажет негативное влияние на темпы роста мировой экономики в 2020 году. Опубликованные 29 февраля индексы деловой активности PMI в Китае (композитный индекс составил 28,9 пунктов, что является минимумом за всю историю наблюдений) стали одними из первых фактических данных, позволяющих оценить глубину текущего шока. Впереди публикации фактических данных и из других регионов мира, где, скорее всего, также будет наблюдаться существенное падение. Негативная статистика вполне может стать поводом для дополнительного давления на рисковые активы и на рубль. Тем не менее, ключевым фактором для рынков остается динамика распространения вируса. Если она пойдет на спад, резкое ухудшение макро статистики будет восприниматься как временное явление.

Стоит обратить внимание на некоторые дополнительные тенденции. На фоне повышенной волатильности на рынках для рубля может быть не так заметна поддержка от налогового периода. Влияние на рубль будущих сокращений покупок валюты Банком России в рамках расчетов по сделке с передачей Сбербанка в ФНБ существенно уступает по своим масштабам воздействию внешнего фона на рубль. Несмотря на существенное ослабление рубля с начала года рисков повышения ключевой ставки Банка России пока нет. Инфляция в настоящее время (2,4% г/г по итогам января) находится существенно ниже целевой отметки Банка России в 4%. До текущего ослабления рубля существовала высокая вероятность того, что инфляция по итогам года останется ниже целевого уровня, поэтому тональность политики регулятора говорила о будущих дополнительных снижениях ставки. В текущих условиях более вероятным сценарием выглядит сохранение ставки неизменной на ближайших заседаниях, пока на рынках сохраняется повышенная волатильность. В случае обострения давления на рубль возможна приостановка покупок валюты Банком России в рамках бюджетного правила по примеру 2018 года.

Динамика инфляции в России

В рисковом сценарии давление на рубль может быть более резким и выйдет за пределы первого квартала. Предпосылками для рискового сценария будут сохраняющиеся высокие темпы распространения вируса за пределами Китая, создающие неопределенность относительно итогового масштаба шока и провоцирующие продолжение распродаж на мировых финансовых рынках, несмотря на меры поддержки со стороны центральных банков. Дополнительным фактором риска выступает геополитика. Ярким примером стало дополнительное давление на рубль в пятницу 28 февраля по факту обострения отношений между Россий и Турцией вокруг ситуации в Сирии. Санкционные риски пока остаются невысокими, но могут обостриться по мере приближения президентских выборов в США.

Обновленный прогноз валютного курса:

https://nexus.nordea.com (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter