7 марта 2020 smart-lab.ru Логунов Евгений

В этой статье я рассмотрю одно из ограничений, которое должно выполняться для «хорошей» модели улыбки волатильности.

Основная идея

Допустим, у нас есть модель улыбки волатильности , с использованием которой мы оцениваем европейские опционы типа «call»

, с использованием которой мы оцениваем европейские опционы типа «call»  и и «put»

и и «put»  по формуле Блэка-Шоулза. Далее для краткости я буду опускать некоторые аргументы в последних двух выражениях, уделяя внимание лишь тем аргументам, которые важны.

по формуле Блэка-Шоулза. Далее для краткости я буду опускать некоторые аргументы в последних двух выражениях, уделяя внимание лишь тем аргументам, которые важны.

В работе [1] (см. список литературы) было предложено следующее ограничение на улыбку волатильности: она должна быть такова, чтобы стоимость колл-спредов и пут-спредов была неотрицательна, т.е. для любой пары страйков и и

и и  таких что

таких что  должно выполняться

должно выполняться  и

и  . В работе [2] требование для путов было усилено до

. В работе [2] требование для путов было усилено до  .

.

Продифференцируем по

по  :

:  .

.

Отсюда получим верхнюю границу для наклона улыбки волатильности: .

.

Аналогичным образом может быть получена нижняя граница; в этом случае дифференцировать следует или

или  , для получения усиленной в [2] границы.

, для получения усиленной в [2] границы.

Воспользуемся составляющими формулы Блэка-Шоулза, чтобы в явном виде записать выражения для верхней и нижней границ наклона улыбки волатильности: ,

,  . Также определим функцию

. Также определим функцию  (известную как Mills ratio), где

(известную как Mills ratio), где  — PDF стандартного нормального распределения,

— PDF стандартного нормального распределения,  — CDF стандартного нормального распределения.

— CDF стандартного нормального распределения.

Согласно Hodges [1], наклон улыбки в каждой точке должен удовлетворять: .

.

Усиленное требование, согласно Gatheral [2] и Carr, Wu [3], имеет вид: .

.

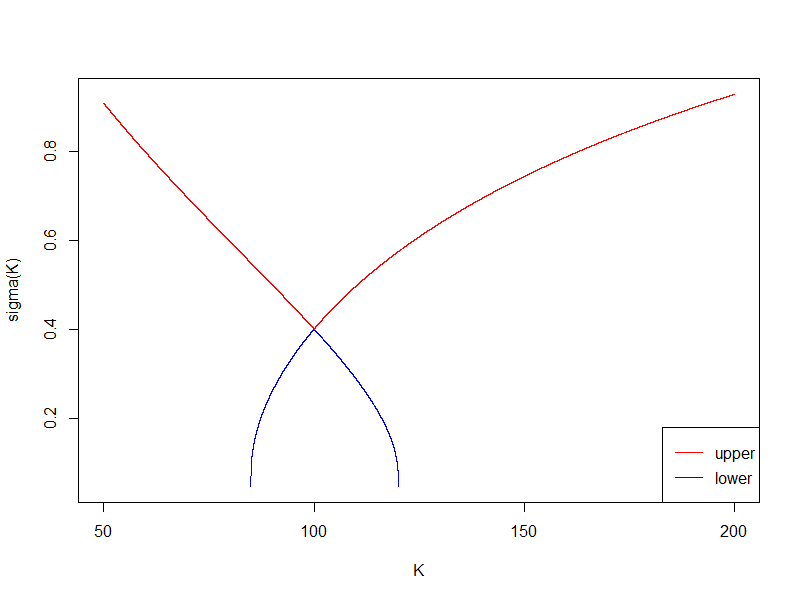

Небольшая иллюстрация

Выбрав некоторое значение в точке

в точке  можно рассмотреть случай, когда наклон улыбки равен одной из границ, и численно проинтегрировать полученные дифференциальные уравнения. В результате получим границы, за которые не должна выходить улыбка волатильности при заданной волатильности at-the-money:

можно рассмотреть случай, когда наклон улыбки равен одной из границ, и численно проинтегрировать полученные дифференциальные уравнения. В результате получим границы, за которые не должна выходить улыбка волатильности при заданной волатильности at-the-money:

Т.е. края улыбки не могут быть задраны произвольно высоко, как и не может быть произвольным наклон на центре. Подумайте над этим, применительно к вашей любимой модели улыбки волатильности и вашему любимому софту.

Быстрый способ обнаружения арбитража

Пусть даны две котировки в терминах implied volatility: и

и  .

.

Обозначим оценку верхней границы наклона улыбки волатильности в точке как

как  .

.

Арбитраж возможен, если .

.

Оценка производной улыбки, стоящая в левой части неравенства, разумеется, является приближенной. Думайте, прежде чем применять.

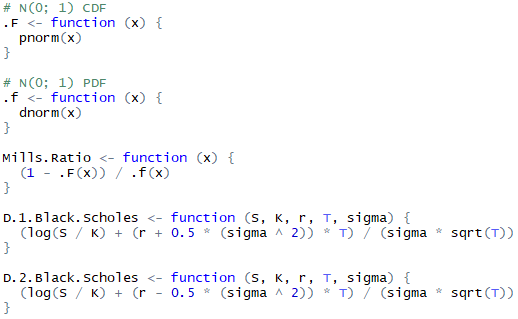

Немного кода на R

Литература

1. Hardy M. Hodges «Arbitrage Bounds of the Implied Volatility Strike and Term Structures of European-Style Options» / The Journal of Derivatives, 1996, Volume 3, Issue 4, p. 23-35

2. Jim Gatheral «The volatility skew: Arbitrage constraints and asymptotic behaviour» / Merrill Lynch, 1999

3. Peter Carr, Liuren Wu «The finite moment logstable process and option pricing» / Journal of Finance, 2002

4. Roger W. Lee «Implied Volatility: Statics, Dynamics, and Probabilistic Interpretation» / November 22, 2002 / Recent Advances in Applied Probability, Springer 2004

5. Michael Paul Veran Roper «Implied Volatility: General Properties and Asymptotics» (PhD thesis) / October 14, 2009

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Основная идея

Допустим, у нас есть модель улыбки волатильности

, с использованием которой мы оцениваем европейские опционы типа «call» и и «put» по формуле Блэка-Шоулза. Далее для краткости я буду опускать некоторые аргументы в последних двух выражениях, уделяя внимание лишь тем аргументам, которые важны.В работе [1] (см. список литературы) было предложено следующее ограничение на улыбку волатильности: она должна быть такова, чтобы стоимость колл-спредов и пут-спредов была неотрицательна, т.е. для любой пары страйков

и и таких что должно выполняться и . В работе [2] требование для путов было усилено до .Продифференцируем

по : Отсюда получим верхнюю границу для наклона улыбки волатильности:

.Аналогичным образом может быть получена нижняя граница; в этом случае дифференцировать следует

или , для получения усиленной в [2] границы.Воспользуемся составляющими формулы Блэка-Шоулза, чтобы в явном виде записать выражения для верхней и нижней границ наклона улыбки волатильности:

, . Также определим функцию (известную как Mills ratio), где — PDF стандартного нормального распределения, — CDF стандартного нормального распределения.Согласно Hodges [1], наклон улыбки в каждой точке должен удовлетворять:

.Усиленное требование, согласно Gatheral [2] и Carr, Wu [3], имеет вид:

.Небольшая иллюстрация

Выбрав некоторое значение

в точке можно рассмотреть случай, когда наклон улыбки равен одной из границ, и численно проинтегрировать полученные дифференциальные уравнения. В результате получим границы, за которые не должна выходить улыбка волатильности при заданной волатильности at-the-money:Т.е. края улыбки не могут быть задраны произвольно высоко, как и не может быть произвольным наклон на центре. Подумайте над этим, применительно к вашей любимой модели улыбки волатильности и вашему любимому софту.

Быстрый способ обнаружения арбитража

Пусть даны две котировки в терминах implied volatility:

и .Обозначим оценку верхней границы наклона улыбки волатильности в точке

как .Арбитраж возможен, если

.Оценка производной улыбки, стоящая в левой части неравенства, разумеется, является приближенной. Думайте, прежде чем применять.

Немного кода на R

Литература

1. Hardy M. Hodges «Arbitrage Bounds of the Implied Volatility Strike and Term Structures of European-Style Options» / The Journal of Derivatives, 1996, Volume 3, Issue 4, p. 23-35

2. Jim Gatheral «The volatility skew: Arbitrage constraints and asymptotic behaviour» / Merrill Lynch, 1999

3. Peter Carr, Liuren Wu «The finite moment logstable process and option pricing» / Journal of Finance, 2002

4. Roger W. Lee «Implied Volatility: Statics, Dynamics, and Probabilistic Interpretation» / November 22, 2002 / Recent Advances in Applied Probability, Springer 2004

5. Michael Paul Veran Roper «Implied Volatility: General Properties and Asymptotics» (PhD thesis) / October 14, 2009

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter