16 марта 2020 Райффайзенбанк | Русал

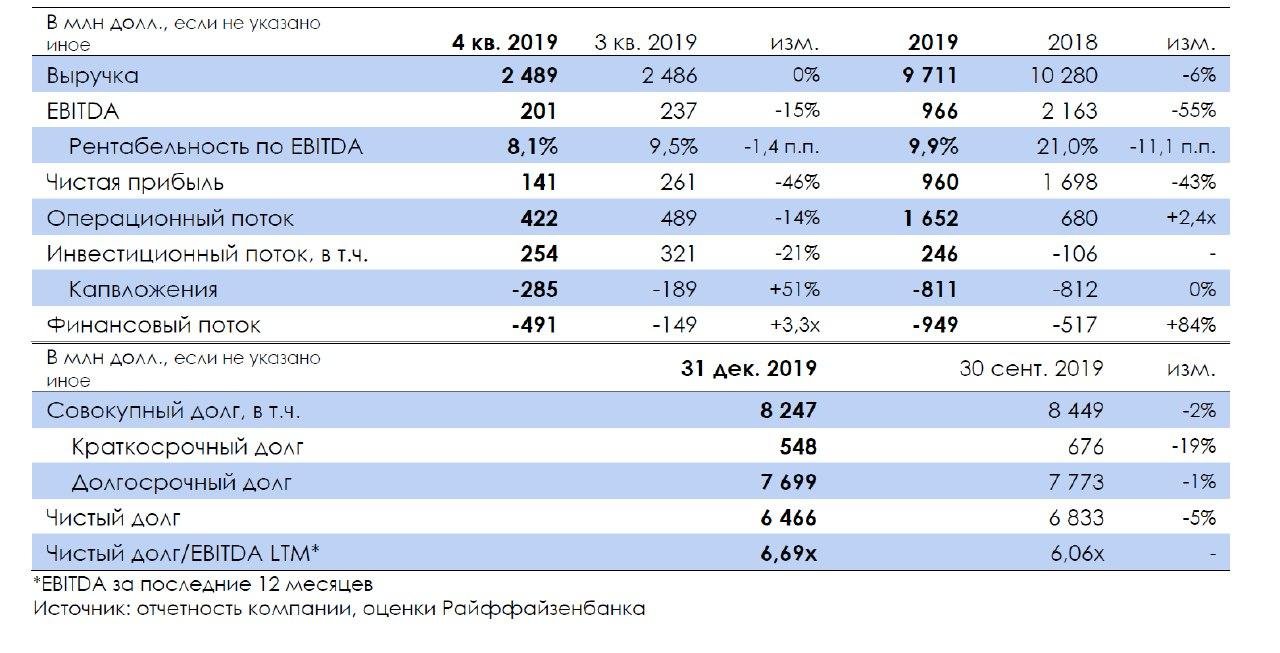

РУСАЛ (-/Ba3/BB-) опубликовал слабые финансовые результаты за 4 кв. 2019 г., которые продолжили ухудшаться, несмотря на повышение объемов продаж на 1,5% кв./кв. и сохранения доли продукции с добавленной стоимостью (40%), на фоне снижения цен реализации (-1,2% кв./кв. до 1873 долл./т), а также роста административных расходов (+64% кв./кв. из-за более чем вдвое повышения затрат на административный персонал), что привело к снижению EBITDA на 15% кв./кв. и рентабельности — с 9,5% до 8,1% при сохранении выручки на уровне предыдущего квартала.

Падение цен и спроса на алюминий, продолжившееся после перемирия в торговом конфликте между США и Китаем теперь из-за коронавируса (цена с начала года просела с 1800 долл./т до 1641 долл./т), окажет существенное негативное влияние на результаты РУСАЛа, как минимум, в 1П 2020 г. (более долгосрочное давление на цены и спрос возможно в случае замедления крупнейших экономик), которое, тем не менее, будет несколько смягчено произошедшим в марте заметным ослаблением рубля.

Операционный денежный поток в 4 кв. снизился на 14% кв./кв. до 422 млн долл., также продолжилось высвобождение средств из оборотного капитала (250 млн долл., 316 млн долл. кв. ранее) благодаря в основном снижению запасов в долл. Капвложения в 4 кв. составили 285 млн долл., а за год в целом соответствовали плану – 811 млн долл. В 2020 г. капвложения прогнозируются на уровне 1 млрд долл., из них 550 млн долл. – на поддержание существующих мощностей. Основными проектами остаются строительство первых очередей Тайшетского анодного завода и Тайшетского алюминиевого завода (в 2020 г. капзатраты на него ранее оценивались в 400 млн долл.). По заявлениям менеджмента, компания не планирует отказываться от вышеуказанных проектов, т.к. остановка строительства приведет к еще большим потерям.

Соотношение Чистый долг/EBITDA за кв. выросло до 6,7х с 6,1х, хотя в 4 кв. были получены дивиденды от НорНикеля на сумму 597 млн долл. Ковенантная долговая нагрузка, которая рассчитывается как отношение чистого долга минус долг, обеспеченный акциями НорНикеля, к EBITDA (т.е. без влияния доли в НорНикеле, а принимая во внимание только основной вид деятельности РУСАЛа) составила 2,3х (2,0х на начало 4 кв., максимально допустимый уровень теперь составил 3,5х вместо 3,0х). Учитывая ситуацию на рынке алюминия, мы ждем, что долговая нагрузка, скорее всего, еще повысится.

На счетах РУСАЛа — 1,8 млрд долл., что полностью покрывает краткосрочный долг (558 млн долл.), в 2021 г. долг к погашению – 0,6 млрд долл., но затем он возрастает (2,3 млрд долл. в 2022 г., 2,8 млрд долл. в 2023 г., 2 млрд долл. в 2024 г.), причем, напомним, погашение евробондов компании (один выпуск в 2022 г., и два выпуска в 2023 г.) приходится на пики выплат по кредиту Сбербанка (обеспеченного акциями НорНикеля). Кроме того, дополнительный риск представляет истечение акционерного соглашения между НорНикелем и РУСАЛом 10 декабря 2022 г., после чего дивидендные выплаты могут снизиться.

http://elitetrader.ru/uploads/posts/2011-07/1311097292_logo_rus.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Падение цен и спроса на алюминий, продолжившееся после перемирия в торговом конфликте между США и Китаем теперь из-за коронавируса (цена с начала года просела с 1800 долл./т до 1641 долл./т), окажет существенное негативное влияние на результаты РУСАЛа, как минимум, в 1П 2020 г. (более долгосрочное давление на цены и спрос возможно в случае замедления крупнейших экономик), которое, тем не менее, будет несколько смягчено произошедшим в марте заметным ослаблением рубля.

Операционный денежный поток в 4 кв. снизился на 14% кв./кв. до 422 млн долл., также продолжилось высвобождение средств из оборотного капитала (250 млн долл., 316 млн долл. кв. ранее) благодаря в основном снижению запасов в долл. Капвложения в 4 кв. составили 285 млн долл., а за год в целом соответствовали плану – 811 млн долл. В 2020 г. капвложения прогнозируются на уровне 1 млрд долл., из них 550 млн долл. – на поддержание существующих мощностей. Основными проектами остаются строительство первых очередей Тайшетского анодного завода и Тайшетского алюминиевого завода (в 2020 г. капзатраты на него ранее оценивались в 400 млн долл.). По заявлениям менеджмента, компания не планирует отказываться от вышеуказанных проектов, т.к. остановка строительства приведет к еще большим потерям.

Соотношение Чистый долг/EBITDA за кв. выросло до 6,7х с 6,1х, хотя в 4 кв. были получены дивиденды от НорНикеля на сумму 597 млн долл. Ковенантная долговая нагрузка, которая рассчитывается как отношение чистого долга минус долг, обеспеченный акциями НорНикеля, к EBITDA (т.е. без влияния доли в НорНикеле, а принимая во внимание только основной вид деятельности РУСАЛа) составила 2,3х (2,0х на начало 4 кв., максимально допустимый уровень теперь составил 3,5х вместо 3,0х). Учитывая ситуацию на рынке алюминия, мы ждем, что долговая нагрузка, скорее всего, еще повысится.

На счетах РУСАЛа — 1,8 млрд долл., что полностью покрывает краткосрочный долг (558 млн долл.), в 2021 г. долг к погашению – 0,6 млрд долл., но затем он возрастает (2,3 млрд долл. в 2022 г., 2,8 млрд долл. в 2023 г., 2 млрд долл. в 2024 г.), причем, напомним, погашение евробондов компании (один выпуск в 2022 г., и два выпуска в 2023 г.) приходится на пики выплат по кредиту Сбербанка (обеспеченного акциями НорНикеля). Кроме того, дополнительный риск представляет истечение акционерного соглашения между НорНикелем и РУСАЛом 10 декабря 2022 г., после чего дивидендные выплаты могут снизиться.

http://elitetrader.ru/uploads/posts/2011-07/1311097292_logo_rus.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter