27 марта 2020 Иволга Капитал Хохрин Андрей

Мы готовим новое исследование по дефолтным рискам как облигационного рынка в целом, так и собственных портфелей в честности.

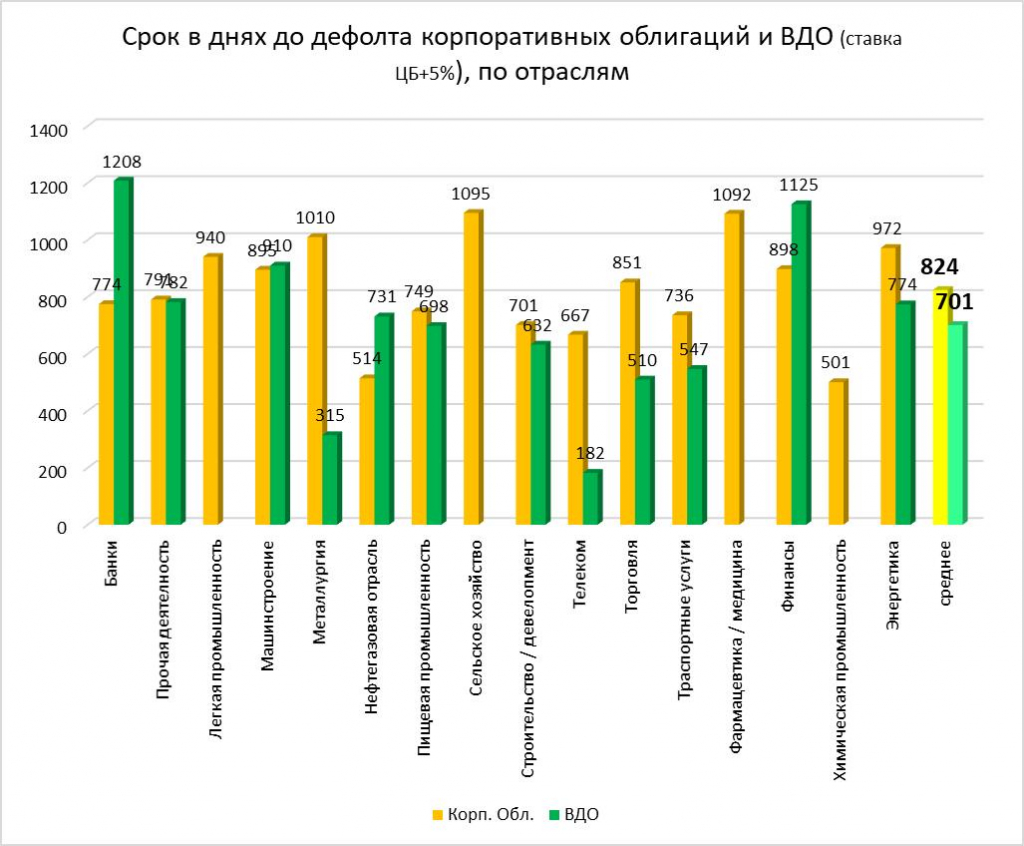

Пока предлагаем взглянуть на две диаграммы, построенные на данных от Cbonds с 2003 по 2019 год. В выборке — рублевые облигации, допущенные к торгам на Московской бирже.

Первая – средняя отдаленность дефолта/реструктуризации от даты размещения. Дни до дефолта посчитаны по отраслям, отдельно для высокодоходных бумаг, отдельно – для широкого рынка (без ВДО). Средний срок с момента размещения до дефолта/реструктуризации для высокодоходных бумаг – 1,9 года (в выборке 48 дефолтов/реструктуризаций). Для широкого рынка – 2,25 года (в выборке 284 дефолта/реструктуризации).

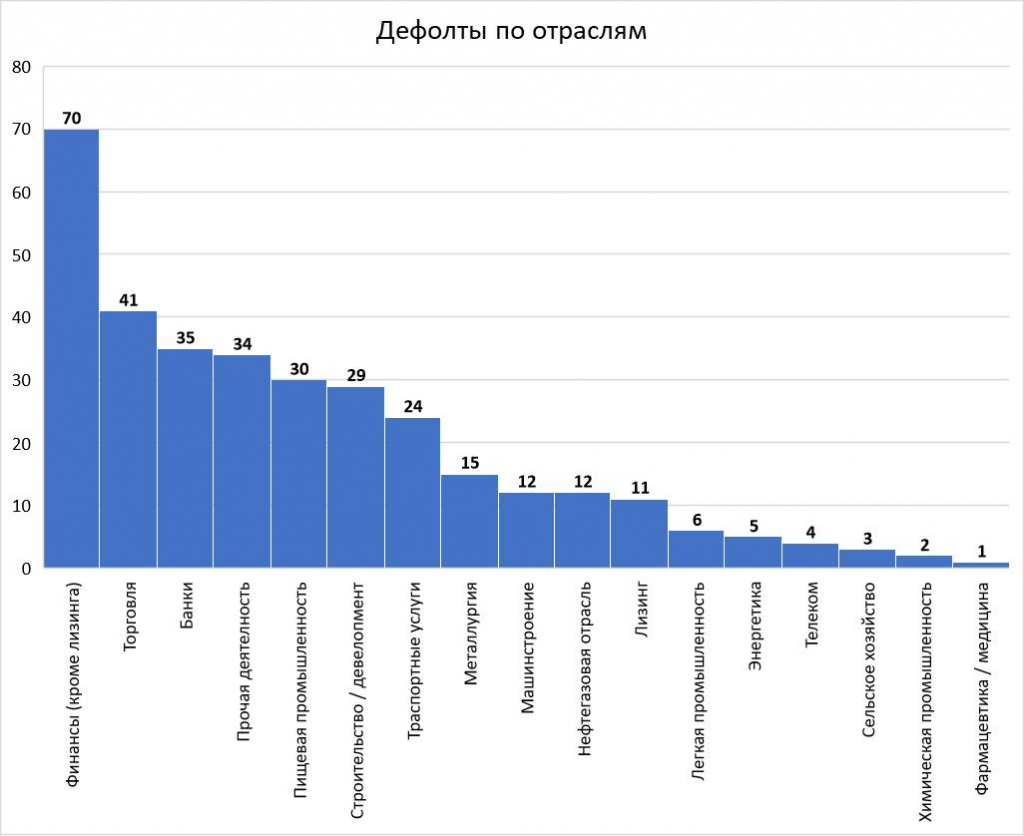

Вторая диаграмма – распределение дефолтов по отраслям экономики. Антилидер – финансовый сектор. Впрочем – это сборное понятие. Банки и лизинги отдельно.

https://www.ivolgacap.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Пока предлагаем взглянуть на две диаграммы, построенные на данных от Cbonds с 2003 по 2019 год. В выборке — рублевые облигации, допущенные к торгам на Московской бирже.

Первая – средняя отдаленность дефолта/реструктуризации от даты размещения. Дни до дефолта посчитаны по отраслям, отдельно для высокодоходных бумаг, отдельно – для широкого рынка (без ВДО). Средний срок с момента размещения до дефолта/реструктуризации для высокодоходных бумаг – 1,9 года (в выборке 48 дефолтов/реструктуризаций). Для широкого рынка – 2,25 года (в выборке 284 дефолта/реструктуризации).

Вторая диаграмма – распределение дефолтов по отраслям экономики. Антилидер – финансовый сектор. Впрочем – это сборное понятие. Банки и лизинги отдельно.

https://www.ivolgacap.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter