29 марта 2020 AfterShock

Паразитарным секторам экономики США и лично мистеру Трампу советую читать классику наших велики соотечественников: «Ты все пела? это дело: Так поди же, попляши!»

Паразитарным секторам экономики США и лично мистеру Трампу советую читать классику наших велики соотечественников: «Ты все пела? это дело: Так поди же, попляши!»План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

Очень важные дни, как мне видится, мы будем наблюдать в самое ближайшее время. Со стартом новой волны непрекращающегося кризиса, начавшегося еще в 2007 году, совпала и бушующая на планете пандемия. Не обошло это моровое поветрие и наше любимое Престол-Отечество, о котором сегодня также пойдет речь. Но я хотел бы обратить твое внимание, читатель, что сейчас мы слышим некоторых, которые называют в качестве причины усиливающегося мирового экономический коллапса как раз этот самый коронавирус, хотя мы тут еще в конце июля прошлого года зафиксировали старт сваливания планетарной финансовой системы в спираль деградации. К тому же в базовой статье цикла:

"Острова сырьевых нищебродов, хутора энергетических попрошаек и инфраструктурные банкроты" - мы еще три года назад спрогнозировали многое из сейчас совершаемого на наших глазах. И не только спрогнозировали, но и дали конкретные рецепты того, как можно было бы избежать надвигаемого сейчас неминуемого и катастрофического на США, Китай, Россию, Европу... В главной части обзора я сегодня подробно на всем этом остановлюсь, а пока то самое - традиционное...

*****

I. Стагфляционный обзор.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 54, дефляция - 45, розница - 12, торговля - 14.

Декабрь 2019 года: промпроизводство - 60, дефляция - 37, розница - 14, торговля - 10.

Январь 2020 года: промпроизводство - 49, дефляция - 32, розница - 9, торговля - 14.

Февраль 2020 года: промпроизводство - 50, дефляция - 32, розница - 11, торговля - 11.

Март 2020 года: промпроизводство - 45, дефляция - 34, розница - 15, торговля - 14.

Показатели индикатора "Негатив" деградировали, причем все, кроме "Промпроизводства" находятся на уровне рекордно-негативных. Для меня же на сегодня главным сектором для анализа является "Дефляция". Масштабный пакет более 2 триллионов долларов, ликвидность от которого ожидается как раз на рынках реальных товаров, только принят в США. Однако, как любят повторять "дочери офицеров": "Тут не все так однозначно!" Десятки, а не исключено, что и сотни миллионов людей по всей планеты отправлены в карантин с сопутствующей потерей зарплаты, работы. А эта волна дефляционной спирали еще только сформировалась и захлестнет мировую экономику с небольшим лагом. О размерах ожидаемого разрушительного цунами мы узнаем в следующую пятницу, когда выйдет Нон-фарм, статистика по безработице в США. А пока можно полюбоваться на индикатор "Стагфлятор", который уже достиг в марте рекордного значения 17. Напомню, что этот показатель суммирует негатив по отпускным ценам предприятий. А это значит, что производители товаров и услуг пытаются сбыть продукцию, снижая цены и демпингуя. Такое поведение компаний отражает деградацию мирового платежеспособного спроса и сигнализирует о близком сезоне банкротств.

Особую пикантность приближающимся неделям придает тот факт, что вот-вот начнутся квартальные отчеты мировых корпораций, которые обещают быть неожиданными и удивительными...

*****

II. Стагфляционная обстановка.

1. "Мировая резня PMI-бензопилой".

1) 24.03.2020 Индекс деловой активности в производственном секторе (PMI) Японии: 44,8.

Минимальное значение с марта 2009 года!

2) 24.03.2020 Индекс деловой активности в производственном секторе (PMI) Франции: 42,9.

3) 24.03.2020 Индекс деловой активности в производственном секторе (PMI) Германии: 45,7.

4) 24.03.2020 Индекс деловой активности в производственном секторе (PMI) еврозоны: 44,8.

5) 24.03.2020 Индекс деловой активности в производственном секторе (PMI) Великобритании: 48,0.

6) 24.03.2020 Индекс деловой активности в производственном секторе (PMI) США: 49,2.

В "когорте славных" передовиков капиталистического труда не хватает Китая, данные по которому выйдут вот-вот. Однако, как мне видится, менеджеры по снабжению в Германии, Великобритании и США слишком оптимистичны, и деградация мировой индустрии не только продолжится, но и ускорится.

2. Хроники РЕПОкалипсиса.

На уходящей неделе окончательно подтвердился мой прогноз от 12 октября 2019 года, данный в статье:

Стагфляционный обзор (октябрь 2019 года): "Ты совсем не "ААА"!"

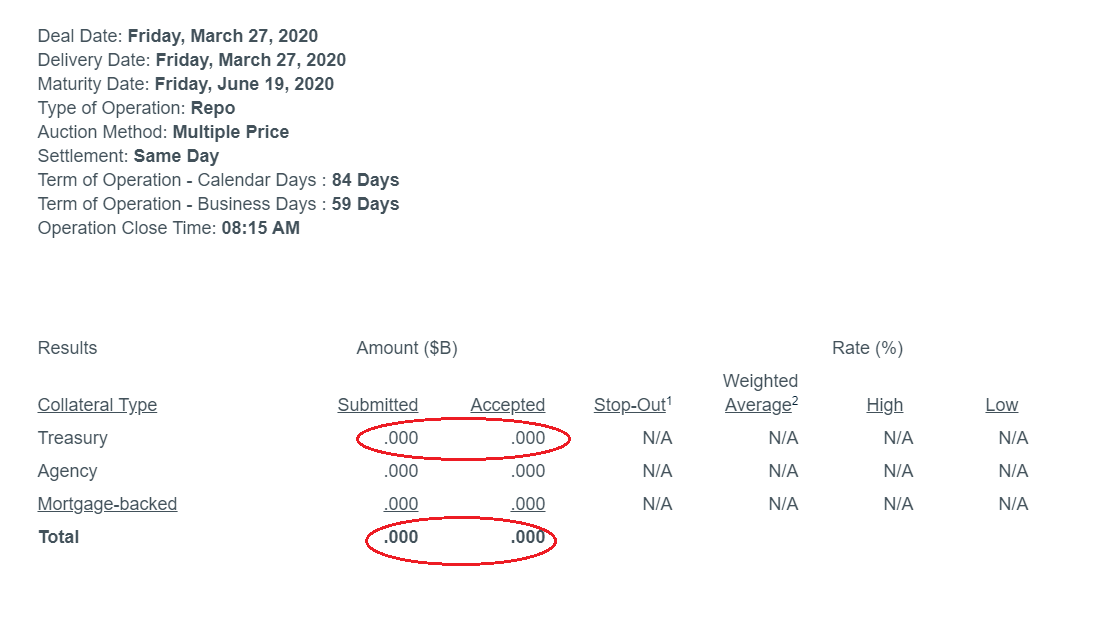

Напомню, я тогда предположил, что экстренное начало политики постоянно увеличивающегося РЕПО, стартовавшего с сентября 2019 года, связано с переоценкой рынком кредитного рейтинга "самых надежных ценных бумаг", облигаций Казначейства США. Это выражалось в том, что системные игроки рынка: ФРС, тройка рейтинговых агентств, Минфин. - продолжали верить в рейтинг трежерис на уровне "ААА", тогда как остальные участники торгов оценили эти бумаги, как почти мусорные, от чего Федрезерву пришлось в пожарном порядке тушить хаос на межбанковском кредитовании разрастающимся предложением РЕПО. По сути началась полугодовая операция по спасению рынка гособлигаций, которая окончилась 12 марта 2020 года, когда мистер Пауэлл объявил о трехмесячных РЕПО по 500 миллиардов, полной катастрофой, а в пятницу уходящей недели полной капитуляцией. Ты посмотри, читатель, на это:

Да-да! Ты не ошибся: в пятницу, 27 марта 2020 года, ФРС давала под залог трежерис 500 миллиардов долларов под минимальный процент сроком на три месяца. Но никто не предложил ни одной облигации и не взял ни одного доллара! Что можно сказать мистеру Пауэллу?

"Это - фиаско, братан!"

Но это - не личная трагедия главы Федрезерва (хотя его полугодовая программа РЕПО с треском провалилась). Это - крах всей пирамиды облигаций. По сути, держатели этих бумаг считают их за биржевой мусор и не желают возврата к себе такового после возврата кредита. Теперь "счастливые обладатели" трежерис стремятся любой ценой избавится от них, для чего и был подписал своеобразный "акт капитуляции Пауэлла", объявившего безразмерное QE, по которому биржевые игроки от этого мусора под названием облигации Казначейства США избавляются с нарастающей скоростью. И к этому есть пока редко обсуждаемые причины, главной из которых является проблема будущего финансирования нарастающего триллионами дефицита бюджета США. Ведь, для этого нужно будет выпустить на рынок невиданное доселе количество новых облигаций. У меня сегодня только один вопрос: а кто купит все эти трежерис на триллионы? Я бы посоветовал мистеру Пауэллу, министру финансов Стивену Мнучину и конгрессменам подумать о самой крамольной мысли: прямое финансирование печатным станком Федрезерва дефицита бюджета США, по сути это - национализация ФРС! Кстати, в этой схеме сами трежерис становятся в паре ФРС-бюджет "третим лишним", о чем, видимо, как раз и задумались все сегодняшние держатели этого биржевого мусора. Как вовремя Высшее Политическое Руководство нашего Престол-Отечества избавилось от такого рискованного актива, и какие проблемы сейчас у крупнейших держателей трежерис: Китая и Японии.

*****

III. Крах эпохи "Паразит".

В прошлой статье я приводил пример того, какие аппетиты в разгорающемся кризисе имеют всего-то сети ресторанов США, в сравнении с тем, что флагман авиа-космической отрасли и ВПК Гегемона запросил для поддержания штанов "какие-то жалкие" 60 миллиардов долларов:

Национальная ассоциация ресторанов призывает к немедленному освобождению от налогов и финансов для смягчения тяжести экономического опустошения кризиса, включая создание Фонда восстановления ресторанной и пищевой промышленности на сумму 145 миллиардов долларов.

Но в целом он составляет более 455 миллиардов долларов США в общей сумме федеральной помощи

Но в целом он составляет более 455 миллиардов долларов США в общей сумме федеральной помощи

Ну, так себе, "скромненькие" полтрюлика зеленых... А на неделе все мы были свидетелями "вселенского плача Ярославны", когда от нашего Президента осмелились требовать денег различного рода паразиты, и конкретно, дама, представляющаяся собственником каких-то там ресторанов "АндерСон". Но давайте взглянем, о чем мы говорили, что прогнозировали более трех лет назад, например, в статье:

"Острова сырьевых нищебродов, хутора энергетических попрошаек и инфраструктурные банкроты".

***

27 февраля 2017 года:

1. Сначала вспомним: какие задачи, на мой взгляд, должны будут решать и решить страны, чтобы стать «центрами кристаллизации» нарождающихся «технологических зон». Для этого рассмотрю таковые цели на ближнюю, среднесрочную и дальнюю перспективу для предполагаемых «центров кристаллизации» на примере США.

1.1. Ближняя перспектива (1...2 года):

а) Урезание паразитарных секторов экономики.

б) Не допустить обрушение уровня жизни ниже предельного.

1.2. Среднесрочная перспектива (2...5 лет):

а) Обеспечить себя и свои предполагаемые «Белые» и «Серые» зоны ресурсами и энергоносителями.

б) Не допустить утраты долларом статуса международных расчетов, прежде всего за ресурсы.

в) Провести реиндустриализацию.

1.3. Дальняя перспектива (5...10 лет):

а) Готовность военного, силового обеспечения защиты своей «технологической зоны», и решения военной силой стратегических задач.

б) По возможности не допустить возникновения других «технологических зон» или, как минимум, затруднить им процесс становления и вовлечения в сферу своего влияния других территорий.

Для всех предполагаемых «центров»: США, Китай, Россия, Германия, - только для Америки имеет вид ключевой задачи сохранение статуса доллара. Даже для Европы, скорее, будет благом отмена Евро и переход к национальным валютам… Рассмотрим, как претенденты на звание «Центров Империй» смотрят в свое будущее. И буду измерять это «прекрасное далеко» такими оценками: уверенно, с тревогой, неуверенно, никак…

***

Ну, что же... Предлагаю посмотреть, какие оценки мы тогда дали выполнению задач ближнесрочной перспективы, а также выставить оценку их исполнению уже в сегодняшние дни.

1. Германия.

Об этом амебообразном образовании даже и говорить не хочется. Ибо у меня за три года наблюдений сложилось мнение, что с Европой все уже решено, причем решение это крайне плачевно для нее. В начале 2017 года я так оценивал ситуацию там:

Я уже не раз высказывался об «аморфной массе» под названием Евросоюз. Главная проблема Германии в том, что несколько лет назад внедренной глобалистической агентурой был заторможен политический процесс превращения Евросоюза в Еврорейх! На сегодня у Европы нет: общего правительства, единой финансовой системы, единых армии, МИДа и прочих атрибутов, необходимых для реагирования на проблемы прохождения этапа формирования «Нового Чудного Мира»тм! Всякие там еврокомиссии, могерини, европарламенты и прочие евро-атлантические чудачества грозят испариться в момент наибольших испытаний, оставив почти три десятка стран в «двусмысленной позиции», что и видно сегодня в связи с реверансом Великобритании. Я не исключаю резкого разворота в процессах построения Еврорейха в ближайшее время в результате приближающихся выборов. Но надежды германофилов тают с каждым днем, когда из Европы поступают свежие новости об очередной «клоунаде» меркелей, ципрасов, олландов и шульцев. Впрочем, Для России факт невозможности образования «технологической зоны» Еврорейх — самый хороший из всех вариантов развития событий!

Моя оценка будущего Германии: «Никак»!

Моя оценка будущего Германии: «Никак»!

Оценка сохраняется: "Никак"! Я с тревогой жду развития событий в Европе, где все более реальным становится мой прогноз, данный в двух статьях:

а) Острова сырьевых нищебродов и хутора энергетических попрошаек. Обрушение Глобального Паразита. Великий Исход.

б) Острова сырьевых нищебродов... Новый Миропорядок-9: «Лучшая рифма к слову Европа»

2. Китай

Вот, как было три года назад Китай:

Как это не покажется странным, но по моему прогнозу у Китая нет ярко выраженных ближнесрочных и долгосрочных задач: особого раздутого уровня жизни или огромных паразитарных секторов не наблюдается, а предоставлять кому-то там «крышу» Китаю особо и незачем, ибо Китай - «сам себе технологическая зона и центр кристаллизации»! Конечно, за острова в Южно-Китайском море хайнцы поборются, и Тайвань рано или поздно присоединят уже окончательно провинцией, а большего этому Дракону и незачем… Единственная и самая главная проблема у Китая: обеспечить свою «технологическую зону» (то есть, себя) ритмичными поставками ресурсов, и главное, энергоносителями! Вроде, как, ВСТО и «Сила Сибири» на сегодня реализуются, и копаются пара каналов. Однако, я уверен, что в будущем «некоторые» попытаются перекрыть поставки в Китай, как минимум, ближневосточной нефти и ресурсов из угольно-железнорудного «китайского карьера» - Австралии, в связи с чем в Юго-Восточной Азии дело дойдет до «горячей фазы» с обменом ракетно-бомбовыми ударами!

Тут трудно давать оценку. Но то, что Китай быстрее всех окончательно решит проблему паразитарных секторов экономики, не вызывает никакого сомнения!

3. Россия.

Ну, что, читатель! Теперь ты видишь, к чему привел срыв выполнения майского указа Президента России о создании 25 миллионов высокопроизводительных рабочих мест? Как я вижу из общения на АфтерШоке и не только, практически все неправильно понимают то, о чем был этот указ. Цитата:

создание 25 млн высокопроизводительных рабочих мест, где зарплата выше средней по отрасли

Подчеркну: не "высокотехнологичных", а "высокопроизводительных". А это две большие разницы. Посмотрим, как об этом говорится у Росстата:

К высокопроизводительным относятся все замещенные места предприятия (организации), на котором среднемесячная заработная плата работников (для индивидуальных предпринимателей – средняя выручка) равна или превышает установленную величину критерия (порогового значения)

Нет тут ничего о замене десятка универсальных станков современным обрабатывающим центром. Если, положим, в сети ресторанов "АнлерСон" пара сотен официантов и барменов стали получать зарплату, выше средней по ресторанной отрасли, то такие места ранее зачитывались, как именно высокопроизводительные. Для меня совершенно ясно, что подобные вакансии росли значительно более опережающими темпами, чем, например, рабочие места сварщиков, заготовителей, маляров и прочих инженеров с технологами и мостостроителями! А это означает, что для невыполненной программы 2012 года можно применить расхожее:

"Было бы счастье, да несчастье помогло!"

Ибо в наступающей волне кризиса, большинство паразитарных рабочих мест сохранить не удастся. И есть большая разница, которую мы в реальности созерцаем уже сегодня:

решать проблемы пяти миллионов теряющих работу или пятнадцати. На уходящей неделе я следил за разгорающейся дискуссией:

"Продолжать карантин или запускать остановившуюся экономику!"

Если в этой дилемме речь идет о перезапуске паразитарных секторов, то у меня однозначный ответ: "Продолжать карантин!" Просто нужно понимать, что всем этим ресторанам "АндерСон" так или иначе - конец, а пока можно осуществить карантин в самой мягкой форме, без чрезвычайного положение, комендантского часа и массового мора. Конечно же какие-то увеселительные заведения будут работать при любой ситуации: даже в послевоенную разруху были рестораны и кабаки, - но большей части их не выжить. Тогда зачем сжигать на поддержку того, что скоро будет спущено в кризисный унитаз, наши ФНБ и ЗВР? Уверен, это все понимает Путин и наше ВПР!

Поставлю нашему любимому Престо-Отечеству (с натяжкой) оценку: "С тревогой"!

4. США.

Ближнесрочная перспектива.

Три года назад оценка ситуации была такая:

Смею предположить, что у США самый критичный период — ближайшая перспектива. И связано это, на мой взгляд, с приходом нового президента. «Кредит доверия», «ожидания избирателей», «первые сто дней», это — далеко не просто слова, а настоящий «Моральный Бич Трампа»! И не допустить резкого падения уровня жизни с одновременным урезанием паразитарных секторов уподоблю «прохождению по лезвию бритвы». Пока в направление решения указанных проблем не сделано практически ничего.

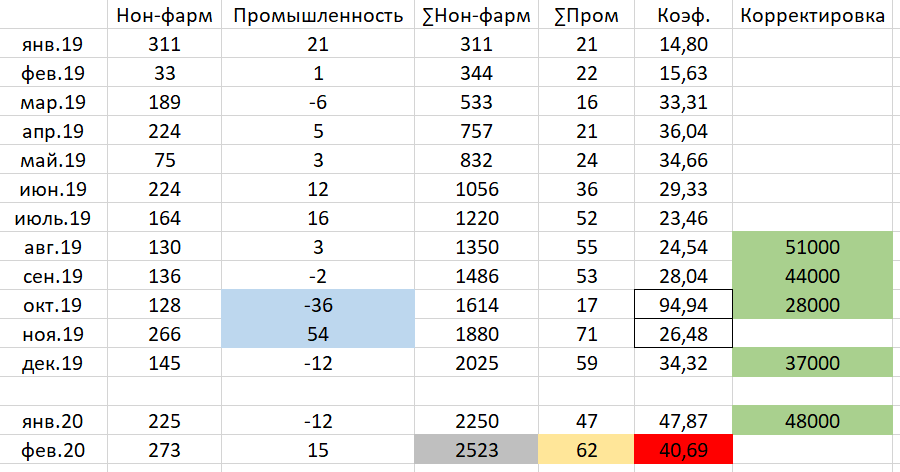

На сегодня видно, что урезание паразитарных секторов не только никоим образом не исполнялось, а наоборот, на рынке труда был раздут огромный пузырь непроизводительных рабочих мест, что я постоянно отслеживал тут с помощью моего индикатора "Паразит". Посмотрим:

На 8 марта видно, что на каждое рабочее место в обрабатывающей промышленности было создано более 40 рабочих мест в той же индустрии и других секторах: официанты, бармены, инструкторы фитнес-центров, финансовые консультанты и прочие работники собачьих парикмахерских и салонов тату. В конце наступающей неделе нас ждет увлекательный триллер под названием Нон-фарм - данные по безработице вне сельскохозяйственного сектора.

Если задачу "б" решить удалось на "уверенно", то за главную задачу: урезание паразитарных секторов, - мистер Трамп получает уверенное "Никак"!

Как мне видится, для США ситуация с большой долей вероятности значительно ухудшится, и решать придется задачи наивысшей сложности, например, выбирать между:

Катерпиллар и Голдман Сакс, Дженерал Электрик и JPMorgan...

И я не раз тут прогнозировал, что на самом деле речь идет о решении главной задачи:

"Кого спасать: США или доллар?"

*****

Выводы и прогнозы:

1. Приведу свой прогноз, данный все в той же статье три года назад на средне срочную перспективу для США (2...5 лет):

Лично я не верю ни в какое повышения ключевого показателя, а наоборот, прогнозирую снижения ставки до нуля и даже переходя ее в отрицательные значения!

Как видно, прогноз полностью исполнился. Также замечу, что дан он был после двух повышений ставки ФРС: в декабре 2015 и декабре 2016 годов.

И этот прогноз: о снижении ключевой ставки ФРС до отрицательных значений, - сохраняется.

2. Продолжу мои "советы" Джероми Пауэллу, Большинство из ранее данных глава ФРС исполнил, поэтому пришло время расширить прошлый список:

2.1. Остановка торгов. Пара неделек, думаю, хватит, что бы остыли "горячие парни" за терминалами и кристаллы на материнских платах высокочастотных роботов...

2.2. Запрет коротких позиций.

2.3. Запрет на продажу конкретных активов, либо разрешение продажи с дисконтом.

2.4 . Обмен депозитов или пакетов ценных бумаг на существующие или новые облигации.

Тут США могут применить опыт СССР, например 1956 года. Обменять на новые, например 20-летние или 50-летние облигации и заморозить выплаты по ним, разыгрывая раз в год погашение небольшой доли процента от всех выпущенных новых бумаг...

2.5. Старая добрая Plaza Accord.

Хорошая девальвация доллару не повредит. Нужно еще учитывать тот факт, что ситуация может сорваться в неконтролируемую спираль обесценивания американской валюты.

2.6. Отрицательная ключевая ставка.

2.7. Прямое финансирование ФРС бюджета США.

2.8. Национализация ФРС.

2.9. Введение "нового доллара" или объявление всех долларов вне США под подозрение в криминале с соответствующими "процедурами".

Призываю читателя делиться в комментариях своими рецептами "спасения рядового Доллара" с мистером Пауэллом.

3. В статье сегодня я коснулся того процесса, который, на мой взгляд, происходит на рынке облигаций Казначейства: все панически избавляются от этого мусора. Но трежерис не одиноки в своей беде: ФРС уже определило некий фонд-прокладку, через который начнется скупка с рынка корпоративных облигаций, а также заявлено, что Федрезерв станет поддерживать фондовый рынок путем инвестирования в ETF фонды. Таким образом, как мне видится, игроки на рынке также сбрасывают акции и корпоративные облигации. Но тут возникает вопрос: а куда продавцы мусора паркуют ликвидность, обильно подливаемую им ведомством Джероми Пауэлла? Куда ринутся те 2 триллиона долларов, которые в пятницу выделили на помощь разного рода нищебродам, банкротам и зомби-компаниям? Я предчувствую, что эти вопросы совсем скоро станут риторическими. И нас ждет ускорение долларовой инфляции и начало гонки цен коммодиз. Впрочем, я остаюсь при мнении, высказанном чуть выше, что продлить агонию мировой финансовой системы может все та же добрая Plaza: согласованное мировыми ЦБ снижение курса доллара к большинству мировых валют. Правда осталась такая "малость", как уговорить Китай.

Комментарий автора:

Повторю сказанное три года назад:

Из всех рассматриваемых возможных «центров кристаллизации» только Россия обладает таким свойством, как ресурсоизбыточность! Более того, Россия - единственная из ресурсоизбыточных стран, кто может защитить от любого свою ресурсоизбыточность! Основная проблема, которую придется решать России в будущем, это — разворот ресурсопотоков на внутреннее развитие и потребление! Но главное для нашего Престол-Отечества — предупредить внутренний раздрай и предательство!

Повторю сказанное три года назад:

Из всех рассматриваемых возможных «центров кристаллизации» только Россия обладает таким свойством, как ресурсоизбыточность! Более того, Россия - единственная из ресурсоизбыточных стран, кто может защитить от любого свою ресурсоизбыточность! Основная проблема, которую придется решать России в будущем, это — разворот ресурсопотоков на внутреннее развитие и потребление! Но главное для нашего Престол-Отечества — предупредить внутренний раздрай и предательство!

http://aftershock.su/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter