30 марта 2020 ITI Capital

Мы считаем, что общая волатильность останется высокой из-за стремительного распространения пандемии, а экономическая статистика может еще больше омрачить инвесторов после рекордного роста числа заявок на пособие по безработице в США на неделе по 21 марта. На этой неделе выйдут данные по китайскому PMI, а также европейскому производству и занятости в США за март. Отдельные акции и сектора, в том числе американская авиационная промышленность и Boeing, могут значительно вырасти, как и цены на нефть, если США и Саудовская Аравия согласуют сокращение добычи.

Мы говорим о техническом отскоке, так как в долгосрочной перспективе цены на нефть останутся под давлением, поскольку спрос на сырье может упасть на 15-20 млн б/с в течение следующих несколько недель, по прогнозам нефтетрейдера Vitol. Кроме того, 1 апреля снимаются ограничения на добычу, действовавшие в рамках соглашения ОПЕК+. В результате обвала котировок некоторые американские сланцевые компании оказались на грани банкротства. В середине марта 2020 г. Mercuria Energy Group начала предлагать нефть Wyoming Asphalt Sour потребителям за доплату в $0,19/барр., чтобы освободить хранилища. Восстановление цен на нефть может быть единственным триггером для российского фондового рынка и нефтегазовой отрасли.

На прошлой неделе инвесторы игнорировали экспоненциальный рост заболеваемости коронавирусом, в частности тот факт, что Италия со скромным населением в 50 млн человек, а затем и Испания обошли Китай по числу смертей от пандемии, которое сейчас составляет 10 тыс. и 6,5 тыс. человек соответственно.

Сейчас США занимают первое место по числу инфицированных - более 142 тыс. человек, в то время как общее число заболевших возросло до 724,7 тыс., смертей - до 34,02 тыс. Дональд Трамп в воскресенье продлил срок действия мер по предотвращению распространения коронавируса до 30 апреля.

По нашей оценке, с учетом того, что карантин в США и Европе длится всего вторую неделю, темпы роста заболеваемости останутся высокими как минимум в течение 10 дней, после чего должны снизиться. Тот факт, что Трамп не стал вводить ЧП в Нью-Йорке, дает повод на некоторый оптимизм. Крупные китайские города, в частности Пекин и провинция Хубэй, постепенно возвращаются к нормальной жизни. Очагами пандемии остаются Великобритания, Италия, Испания, в США - Нью-Йорк.

Помимо страшной медицинской статистики ситуацию усугубляют чудовищные данные, отражающие динамику экономики с начала года. Падение индекса потребительского доверия в США в марте от Мичиганского университета стало самым масштабным с 2008 г.

S&P 500 не опустится ниже 2200 п.

Рост промышленного индекса Dow Jones Industrial Average за неделю стал самым масштабным с 1938 г., что нивелировало потери последних недель. Основные фондовые индексы США выросли за неделю на двузначные величины (Dow - на 13%, а S&P 500 - на 10%), но еще не компенсировали снижение более чем на 20% с начала 2020 г. Евро и золото восстановили большую часть потерь, как и отдельные компании и сектора, в частности Boeing, AA, Delta, Halliburton, транспорт. Нефтегазовый сектор ушел в минус главным образом из-за падения добычи нефти в Западном Техасе, в результате чего отрасли закончили в отрицательной зоне пятую неделю подряд. Прошедшая пятидневка стала худшей для доллара с 2009 г. Такая динамика объясняется тем, что инвесторы закладывали в цены меры стимулирования, принимаемые властями развитых стран, в частности США.

В ответ на пандемию коронавируса американские законодатели одобрили крупнейший в истории страны пакет экономической помощи объемом 10% ВВП. Закон, который президент Трамп подписал в прошлую пятницу, предусматривает меры в объеме $2 трлн, из которых $301 млрд придется на прямые выплаты американцам и $250 млрд - на расширенную программу страхования на случай безработицы. На прошлой неделе число американцев, подавших заявки на получение пособий по безработице, достигло 3,28 млн, рекордного значения, которое почти в пять раз превышает предыдущий максимум. Таким образом, утвержденный пакет помощи - крупнейший в истории США и будет увеличен. Сейчас уже начались обсуждения следующего, четвертого этапа программы господдержки на триллионы долларов, если ситуация выйдет из-под контроля.

Ранее ФРС анонсировала широкомасштабную программу поддержки экономики путем предоставления займов и скупки сотен миллиардов долларов госбумаг. Администрация США и конгресс предоставили Минфину $454 млрд в дополнение к существующим или новым кредитным инструментам ФРС, включая программы поддержки малых компаний и финансовых рынков. ФРС объявила о количественном смягчении (QE) в неограниченном объеме и продлила лимиты по РЕПО, а также открыла своп-линии с другими ЦБ для обеспечения доступности долларов за рубежом.

Таким образом, за последние две недели ФРС резко увеличила средства на своем балансе, почти на $942 млрд, до $5,25 трлн, по состоянию на 25 марта. ФРС предоставила кредиты бизнесу, чтобы предотвратить волну дефолтов, которая может превратить рецессию в более масштабный кризис.

Страны Европы анонсировали кредитно-денежное стимулирование в объеме 15% ВВП. Крупные экономики, в частности Бразилия и Мексика, которые пока не приняли таких мер, рискуют столкнуться с более масштабной рецессией. В отдельных регионах заболеваемость ускоряется и времени на принятие экстренных мер остается все меньше.

Что покупать?

Безусловно, как в акциях, так и в облигациях самыми перепроданными секторами, помимо нефтегазового сектора, стали здравоохранение, транспорт, аэрокосмическая и оборонная отрасли. Эти сектора стали главными аутсайдерами из-за ожидаемого снижения выручки транспортного сектора, в частности авиакомпаний, поскольку мобильность потребителей ограничивается, чтобы сдержать распространение вируса. Следовательно, на первым этапе ключевые риски - это корпоративные события в виде дефолтов, снижения операционных расходов за счет уменьшения дивидендов и capex, что мы наблюдаем в американской нефтегазовой отрасли и, возможно, в России на фоне общего падения чистой прибыли в наиболее уязвимых секторах, которые мы указывали ранее. Но в то же время эти риски уже заложены в текущие цены, поэтому акции уязвимых секторов, в частности авиасектора США, при господдержке и развороте рынка могут стать самым выгодным объектом для вложений.

Российский долговой сектор продолжает демонстрировать устойчивость

Прошедшая неделя оказалось достаточно успешной для российского суверенного долга (как рублевого, так и валютного). Рынок ОФЗ продолжил отыгрывать риторику ЦБ РФ, а также глобальное восстановление спроса на риск вследствие масштабных мер финансовой поддержки от большинства мировых регуляторов. Таким образом рублевые гособлигации средней и длинной дюрации к пятнице смогли показать прибыль в размере 3-6%. В результате доходность 10-летнего бенчмарка вновь опустилась ниже 7% (до отметки 6,93%), в то время как максимальная ставка вдоль кривой составила 7,17%. Важным положительным сигналом также стало замедление темпов оттока денежных средств нерезидентов. По данным НРД, за прошлую неделю иностранные участники продали ОФЗ на сумму 78 млрд.руб., что на почти на треть меньше, чем неделей ранее. Все это еще раз подтверждает высказанное нами ранее мнение о привлекательности ОФЗ на текущих уровнях. Единственное, что удерживает инвесторов от активного наращивания позиций это высокий сохраняющийся уровень волатильности на фоне сложно предсказуемых новостей о распространении коронавируса.

На внешнем рынке также отмечался позитив (за исключением торговой сессии в пятницу). Изменение цен российских суверенных евробондов происходило темпами, сопоставимыми с другими аналогами из EM. Доходность наиболее длинного выпуска Russia 47 за неделю опустилась почти на 50 бп от отметки YTM 3,84% годовых.

Открытие новой недели на локальном рынке облигаций началось с негативной динамики, спровоцированной как новостями об объявлении жесткого карантина во многих городах России, так и коррекцией на рынке энергоносителей. Тем не менее, ценовые колебания носят весьма ограниченный характер, что лишний раз указывает на устойчивость бумаг суверенного сегмента.

Предстоящая неделя - зарубежные рынки

Понедельник, 30 марта

США: Индекс незавершенных продаж на рынке недвижимости (м/м) (фев), прогноз: -1,0%; пред.: 5,2%

Китай: Индекс деловой активности в производственном секторе (PMI) (мар), прогноз: 45, пред.: 37,5

Вторник, 31 марта

Великобритания: ВВП Прогноз: 1,1% г/г; 0% кв/кв, пред. 0,5%

Германия: изменение количества безработных (мар), прогноз -28 тыс., пред.: -10 тыс.

Еврозона: индекс потребительских цен (ИПЦ) (г/г) (мар), прогноз: 0,8%; пред.: 1,2%

Канада: ВВП (янв), прогноз: 0,1%; пред.: 0,3%

США: индекс доверия потребителей CB (мар), прогноз: 112; пред. 130,7

Япония: индекс настроения крупных производителей от Tankan (I кв.), прогноз: -10; пред.: -5

Китай: индекс деловой активности в производственном секторе (PMI) от Caixin (мар), прогноз: 45,8; пред.: 40,3

Среда, 1 апреля

Германия: индекс деловой активности в производственном секторе (PMI) Германии (мар), прогноз: 45,4, пред.: 45,7

Великобритания: Индекс деловой активности в производственном секторе (PMI) (мар), прогноз: 47, пред.: 48

США: изменение числа занятых в несельскохозяйственном секторе от ADP (мар), прогноз: -154 тыс., пред: 183 тыс.

США: индекс деловой активности в производственном секторе (PMI) от ISM (мар): прогноз: 45, пред.: 50,1

США: запасы сырой нефти, пред.: 1,623 млн

Четверг, 2 апреля

Великобритания: индекс деловой активности в строительном секторе (мар), Пред.: 52,6

США: число первичных заявок на получение пособий по безработице, прогноз: 3 млн; пред.: 3,283 млн

Пятница, 3 апреля

США: изменение числа занятых в несельскохозяйственном секторе (мар), прогноз: -100 тыс., пред: -273 тыс.

США: уровень безработицы, прогноз: 3,9%; пред.: 3,5%

США: индекс менеджеров по снабжению для непроизводственной сферы США от ISM (мар): прогноз: 44, пред.: 57,3

График недели

Российский рынок за неделю

Рост цен с 17 по 23 марта составил 0,3%, сообщил Росстат. Годовая инфляция ускорилась с 2,3 до 2,5% впервые с марта 2019 г.

На неделе с 23 по 27 марта рубль укрепился к доллару и ослаб к евро до 78,81 руб. и 87,81 руб. соответственно. Индекс Мосбиржи повысился на 6,34%, РТС – 7,35%.

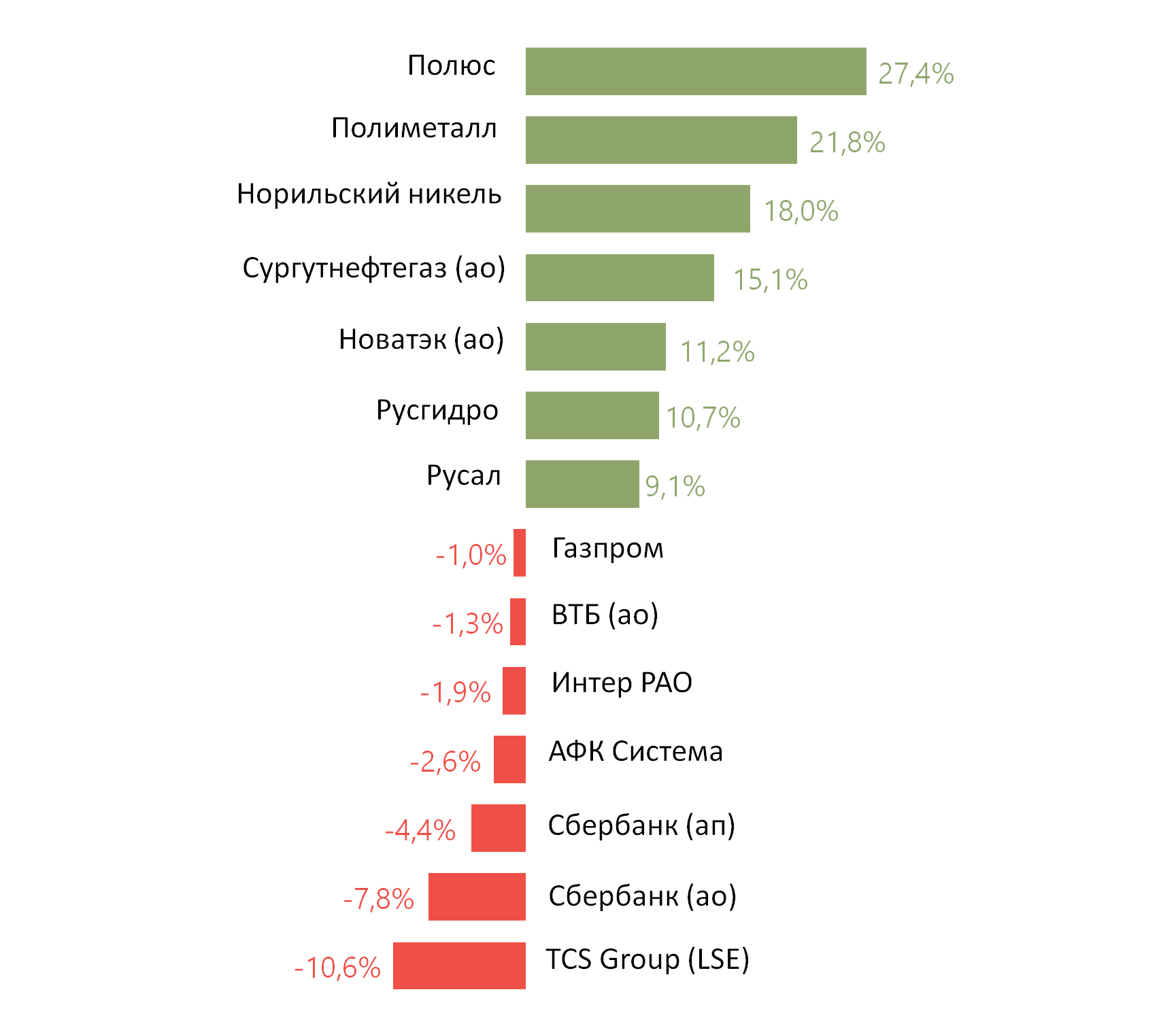

Лидеры роста и падения

Лидерами роста стали Полюс (+27,4%), Полиметалл (+21,8%), Норильский никель (+18%) ввиду роста цен на палладий, Сургутнефтегаз (ао +15,1%), Новатэк (ао +11,2%), Русгидро (+10,7%), Русал (+9,1%).

В число аутсайдеров вошли TCS Group (-10%) после дивидендной отсечки, Сбербанк (ао -7,8%, ап -4,4%), АФК Система (-2,6%), Интер РАО (-1,9%), ВТБ (ао -1,3%), Газпром (-1%).

Предстоящая неделя – российский рынок

Магнит, X5 Retail Group, Лента, Детский мир подтвердили, что их магазины продолжат работать на неделе с 28 марта по 5 апреля, во время длинных выходных, объявленных президентом Владимиром Путиным из-за коронавируса.

На предстоящей неделе финансовые результаты по МСФО за 2019 г. опубликуют Globaltrans, Обувь России, МРСК Сибири.

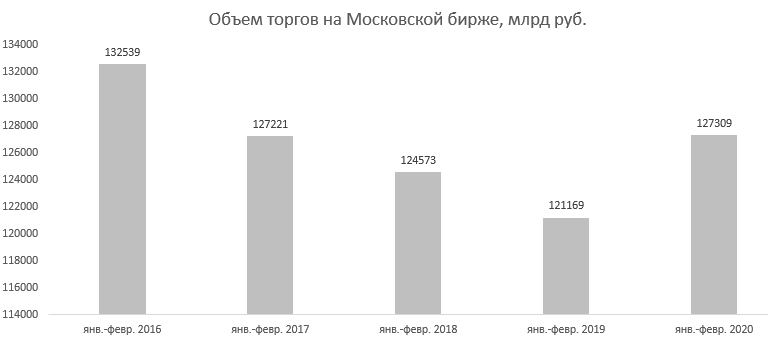

Московская биржа представит объемы торгов за март 2020 г. Мы ожидаем, что результаты вновь окажутся позитивными. Напомним, что в январе-феврале объемы торгов биржи выросли на 5% г/г после снижения показателя в аналогичные периоды на протяжении трех лет.

Торговые идеи по дивидендам на российском рынке

Группа ЛСР разочаровала инвесторов прогнозами дивидендов, компания сообщила о планах выплатить дивиденды по итогам 2019 г. в размере 30 руб./акция (прогноз ITI Capital – 78 руб./акция), что соответствует дивидендной доходности на уровне 5,6%.

Ввиду высокой волатильности на рынке мы рекомендуем покупать бумаги с наибольшей дивидендной доходностью.

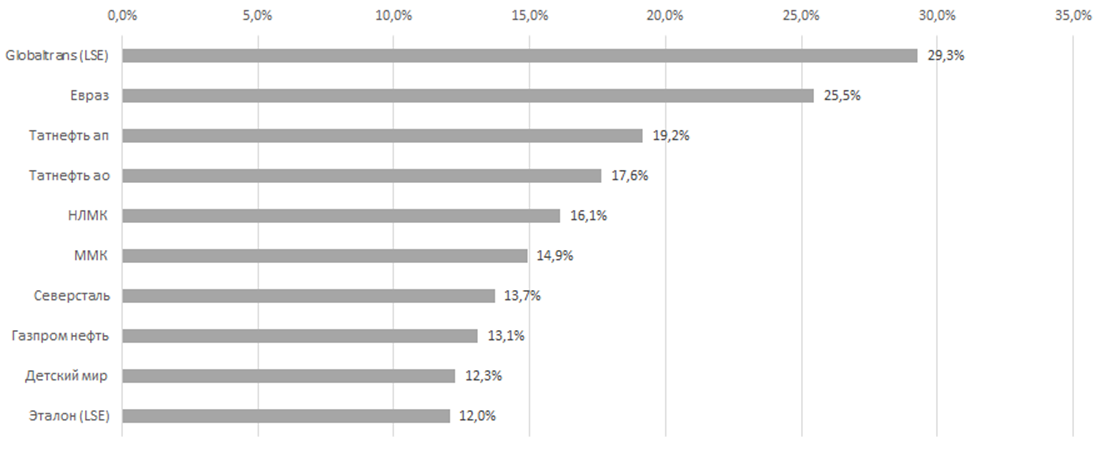

Мы выделяем 10 компаний с наибольшей годовой дивидендной доходностью:

Самая высокая дивидендная доходность традиционно наблюдается в транспортном и металлургическом секторах.

Более детальная информация приведена в нашем дивидендном календаре.

Среди наиболее фундаментально привлекательных идей мы выделяем Детский мир, Московскую биржу, Сбербанк, Газпром.

Детский мир – история роста онлайн сегмента продаж детских товаров с хорошими дивидендами и лидирующей позицией в секторе. С начала года бумаги ретейлера просели на 25%, обеспечив рекордную дивидендную доходность за 4К19 на уровне 6,39%.

Доля компании на российском рынке заменителей грудного молока превышает 38%, подгузников - более 33%. Детский мир входит в число системообразующих организаций России, обеспечивая население товарами первой необходимости.

Детский мир активно развивает онлайн-продажи, маркетплейс товаров, в т.ч. компания продает товары для животных. Цель по развитию онлайн-продаж - 30% в общей выручке сети в среднесрочной перспективе. Пандемия может способствовать росту онлайн-заказов.

Также компания масштабирует присутствие не только в России, но и в Белоруссии, Казахстане, Узбекистане, открывая для себя новые рынки.

Частичная приостановка производства из-за коронавируса в Китае, Европе и иных странах в феврале–марте может способствовать снижению конкуренции со стороны импортеров детских товаров. Детский мир в свою очередь сформировал дополнительные товарные запасы в январе по привлекательному курсу, обеспечив резерв продовольствия до конца августа на 95%.

Также Детский мир планирует снизить капитальные затраты в 2020 г. до 2,3 млрд руб. (против 3,5 млрд руб. в 2019 г.), что позитивно отразится на свободном денежном потоке компании.

По нашим оценкам, стоимость бумаг Детского мира может достичь 110 руб./акция.

Московская биржа — крупнейший российский биржевой холдинг, созданный в 2011 г. в результате слияния ММВБ, основанной в 1992 г., и биржи РТС, открытой в 1995 г.

Финансовые результаты биржи напрямую зависят от объемов торгов, которые в январе-феврале 2020 г. увеличились г/г впервые с 2016 г. Мы считаем, что данный тренд продолжится и финансовые показатели биржи останутся стабильными даже при высоковолатильной рыночной ситуации на фоне коронавируса.

Объемы торгов на фондовом рынке, которые составили в выручке биржи за 2019 г. 21%, суммарно за январь-февраль 2020 г. выросли на 57% г/г, что нивелирует снижение объемов по РЕПО с СУО в НРД. Рост объема комиссий на рынках акций и срочных инструментов, а также продление торгового дня и расширение продуктовой линейки позитивны для финансовых результатов компании.

Сбербанк — российский финансовый конгломерат, крупнейший банк России, Центральной и Восточной Европы.

С начала 2020 г. ао и ап Сбербанка упали в цене на 30% и 27% соответственно ввиду ослабления рубля и высокой волатильности на рынке. Однако на наш взгляд, данная просадка необоснованна. Сбербанк действительно является одним из самых дорогих банков на российском рынке, однако высокая стоимость оправдывается создаваемой Сбербанком инфраструктурой в виде объединения сервисов по поиску работы, такси, просмотру фильмов и др. в единую экосистему.

По мультипликатору P/E банк торгуется с 35% дисконтом к аналогам развивающихся стран.

Более того, качество кредитного портфеля Сбербанка находится на высоком уровне. Удельный вес просроченной задолженности в кредитном портфеле Сбербанка составляет 2,23%, что примерно соответствует показателю у ближайшего конкурента, ВТБ и значительно ниже 7% технологичного TCS Group. На 1 марта 2020 г. объем сформированных резервов Сбербанка превышал просроченную задолженность в 2,9 раза. Также Сбербанк фиксирует повышенный спрос на ипотеку и потребительские кредиты в период пандемии.

На наш взгляд, в 1П20 бумаги банка останутся под давлением неблагоприятной макроэкономической среды из-за коронавируса и ослабевающего рубля, что поможет сохранить дивидендную привлекательность банка (10,65% - по ао и 10,08% - по ап), бумаги могут отыграть падение во 2П20 в случае укрепления российской валюты. Согласно консенсус-прогнозу Bloomberg, потенциал роста акций Сбербанка на горизонте 12 месяцев может составить около 40%.

Газпром — российская транснациональная энергетическая компания, мировой лидер по объемам запасов и добычи природного газа.

Согласно новой дивидендной политике, Газпром планирует выплатить дивиденды по итогам 2019 г. не менее 30% от скорректированной чистой прибыли по МСФО. Таким образом, дивиденд может составить 16,01 руб./акция, что соответствует 8,89% доходности.

С начала года котировки Газпрома упали на 32%, как и цены на газ. Несмотря на то, что Газпром является лидером в отрасли, дисконт к зарубежным аналогам по EV/EBITDA составляет 18%.

Газпром реализует газ и электроэнергию как на внешнем так и на внутреннем рынке, спрос на данный ресурс стабилен и менее подвержен негативному влиянию со стороны пандемии. Согласно консенсус-прогнозу Интерфакса, бумаги Газпрома могут вырасти на 43%, до 250 руб./акция на горизонте 12М.

Новости

Мать и дитя опубликовала финансовые результаты по МСФО за 2019 г., согласно которым чистая прибыль оказалась лучше консенсус-прогноза.

Выручка составила 16,1 млрд руб. (+8% г/г). Основными факторами роста стали дальнейшее увеличение загрузки московских клиник и региональных госпиталей в Новосибирске, Самаре, а также открытие клинического госпиталя в Тюмени. EBITDA – 4,6 млрд руб. (+10% г/г), чистая прибыль – 2,8 млрд руб. (-2% г/г).

Совет директоров компании рекомендовал дивиденды за 2019 г. в размере 8,5 руб./акция, что соответствует доходности на уровне 2,66%.

-264.png)

ПИК опубликовал финансовые результаты по МСФО за 2019 г. выше консенсус-прогноза.

Выручка составила 280,6 млрд руб. (+14% г/г), EBITDA – 67 млрд руб. (+60% г/г), чистая прибыль –45,1 млрд руб. (+68% г/г).

Компания прогнозирует выручку в 2020 г. на уровне 400 млрд руб.

-560.png)

Акрон опубликовал финансовые результаты за 2019 г., согласно которым чистая прибыль оказалась выше консенсус-прогноза Bloomberg на 11%.

Выручка компании увеличилась до 114,8 млрд руб. (+6% г/г), благодаря росту объема продаж на 4% и повышению среднего курса доллара США по отношению к рублю на 3%. EBITDA составила 35,7 млрд руб. (-4% г/г). Чистая прибыль увеличилась до 24,8 млрд руб. (+86% г/г).

Показатель чистый долг/EBITDA по состоянию на 31 декабря 2019 г. увеличился до 2,1х с 2x на конец 2018 г.

-734.png)

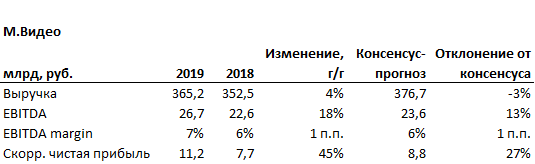

М.Видео опубликовал финансовые результаты за 4К19 и весь 2019 г., согласно которым EBITDA и чистая прибыль компании оказались лучше консенсус-прогноза Bloomberg.

Выручка компании составила 365,22 млрд руб. (+3,6% г/г) благодаря открытию новых магазинов, росту трафика и онлайн-продаж обоих брендов; EBITDA – 26,75 млрд руб. (+18% г/г),что было вызвано ростом валовой прибыли и эффективным управлением коммерческими, общехозяйственными и административными расходами, главным образом, сокращением затрат на персонал в т.ч. благодаря интеграции «Эльдорадо»; скорректированная чистая прибыль – 11,178 млрд руб. (+44,8% г/г).

Группа «М.Видео-Эльдорадо» с начала года увеличила продажи на 18,2% г/г, до 9,3 млрд рублей (с НДС).

Продажи сопоставимых магазинов группы (LfL) выросли на 13,1%.

Совет директоров М.Видео перенес утверждение дивидендной политики из-за вируса.

ВСМПО Ависма опубликовала финансовые результаты по МСФО за 2019 г.

Выручка компании увеличилась до $1629 млн (+0,7% г/г). EBITDA составила $563 млн (-13% г/г). Чистая прибыль выросла до $319 млн (+29% г/г).

Показатель чистый долг/EBITDA по состоянию на 31 декабря 2019 г. увеличился до 1,8х с 1,1x на конец 2018 г.

-664.png)

Qiwi опубликовала финансовые результаты за 2019 г., согласно которым выручка и EBITDA оказались на уровне ожиданий рынка. Чистая прибыль – выше консенсус-прогноза Bloomberg на 5%.

Скорректированная выручка компании в 2019 г. составила 23,2 млрд руб. (+18% г/г). Скорректированная EBITDA – 9,1 млрд руб. (53% г/г). Скорректированная чистая прибыль – 6,7 млрд руб. (+61% г/г).

Совет директоров Qiwi рекомендует дивиденд за 4К19 в размере $0,22/акция, что соответствует дивидендной доходности на уровне 2,2%. Дата закрытия реестра – 6 апреля 2020 г., выплаты будут произведены 9 апреля.

Также совет директоров компании одобрил целевой уровень дивидендов за 2020 г. в размере минимум 50% скорректированной чистой прибыли.

-975.png)

-228.png)

EN+ опубликовала финансовые результаты за 4К19 и весь 2019 г.

Выручка компании в 2019 г. упала на 5,1% г/г, до $11,75 млрд, скорректированная EBITDA – на 35,3% г/г, до $2,13 млрд, рентабельность по EBITDA упала с 26,6% до 18,1%. Чистая прибыль сократилась на 30% г/г, до $1,3 млрд. Компания может не выплатить дивиденды по итогам 2019 г.

Текущие рыночные условия, связанные с пандемией коронавируса, могут привести снижению капитальных вложений в 2020 г. В 2019 г. Capex составил $1,06 млрд (+5,7% г/г). Несмотря на нынешнюю ситуацию на рынке, En+ продолжает считать долгосрочные перспективы алюминиевого рынка позитивными.

-933.png)

-341.png)

Россети опубликовали финансовые результаты по МСФО за 4К19 и 2019 г.

По результатам 2019 г. выручка компании составила 1029,7 млрд руб. (+1% г/г), EBITDA снизилась до 302,5 млрд руб. (-3% г/г). Чистая прибыль составила 105,3 млрд руб. (-16% г/г).

По итогам 4К19 выручка компании выросла до 295,8 млрд руб. (+26% кв/кв, -2% г/г), EBITDA сократилась до 59,9 млрд руб. (-9% кв/кв, -29% г/г), чистая прибыль упала до 5,6 млрд руб. (-75% кв/кв, -80% г/г).

-848.png)

-409.png)

Победа (дочерняя компания Аэрофлота) приостановила все полеты до 31 мая.

Ранее Аэрофлот представил операционные результаты за февраль, согласно которым группа «Аэрофлот» перевезла 3,9 млн пассажиров (-0,1% г/г). Пассажирооборот Группы «Аэрофлот» снизился на 0,6% по сравнению с аналогичным периодом прошлого года, предельный пассажирооборот увеличился на 3,6%. Процент занятости пассажирских кресел снизился на 3,1 п.п. г/г, до 74,4%.

Газпром планирует исполнить инвестиционную программу 2020 г. размером свыше триллиона рублей, несмотря на снижение конъюнктуры на рынке. Глава Газпрома, Алексей Миллер, отметил, что проект газопровода «Сила Сибири 2» из России в Китай через Монголию мощностью до 50 млрд куб. м в год переходит в прединвестиционную стадию.

АФК Система увеличила прямую долю в интернет-ретейлере Ozon с 21,9% до 31,3% за счет конвертации предоставленных в 2019 г. займов.

НЛМК отозвал ранее приведенный прогноз по общему объему инвестиционной программы на 2020 г. на уровне $1,1-1,2 млрд для его пересмотра в сторону понижения.

Может быть отложен запуск ряда проектов. При этом компания продолжит реализацию запланированных в 2020 г. крупных капитальных ремонтов в доменном и сталеплавильном производстве НЛМК.

Российские эмитенты получат право раскрыть свою годовую финансовую отчетность за 2019 г. до конца июля, такая норма содержится в поправках, которые комитет Госдумы по собственности одобрил к принятию на заседании в четверг.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Мы говорим о техническом отскоке, так как в долгосрочной перспективе цены на нефть останутся под давлением, поскольку спрос на сырье может упасть на 15-20 млн б/с в течение следующих несколько недель, по прогнозам нефтетрейдера Vitol. Кроме того, 1 апреля снимаются ограничения на добычу, действовавшие в рамках соглашения ОПЕК+. В результате обвала котировок некоторые американские сланцевые компании оказались на грани банкротства. В середине марта 2020 г. Mercuria Energy Group начала предлагать нефть Wyoming Asphalt Sour потребителям за доплату в $0,19/барр., чтобы освободить хранилища. Восстановление цен на нефть может быть единственным триггером для российского фондового рынка и нефтегазовой отрасли.

На прошлой неделе инвесторы игнорировали экспоненциальный рост заболеваемости коронавирусом, в частности тот факт, что Италия со скромным населением в 50 млн человек, а затем и Испания обошли Китай по числу смертей от пандемии, которое сейчас составляет 10 тыс. и 6,5 тыс. человек соответственно.

Сейчас США занимают первое место по числу инфицированных - более 142 тыс. человек, в то время как общее число заболевших возросло до 724,7 тыс., смертей - до 34,02 тыс. Дональд Трамп в воскресенье продлил срок действия мер по предотвращению распространения коронавируса до 30 апреля.

По нашей оценке, с учетом того, что карантин в США и Европе длится всего вторую неделю, темпы роста заболеваемости останутся высокими как минимум в течение 10 дней, после чего должны снизиться. Тот факт, что Трамп не стал вводить ЧП в Нью-Йорке, дает повод на некоторый оптимизм. Крупные китайские города, в частности Пекин и провинция Хубэй, постепенно возвращаются к нормальной жизни. Очагами пандемии остаются Великобритания, Италия, Испания, в США - Нью-Йорк.

Помимо страшной медицинской статистики ситуацию усугубляют чудовищные данные, отражающие динамику экономики с начала года. Падение индекса потребительского доверия в США в марте от Мичиганского университета стало самым масштабным с 2008 г.

S&P 500 не опустится ниже 2200 п.

Рост промышленного индекса Dow Jones Industrial Average за неделю стал самым масштабным с 1938 г., что нивелировало потери последних недель. Основные фондовые индексы США выросли за неделю на двузначные величины (Dow - на 13%, а S&P 500 - на 10%), но еще не компенсировали снижение более чем на 20% с начала 2020 г. Евро и золото восстановили большую часть потерь, как и отдельные компании и сектора, в частности Boeing, AA, Delta, Halliburton, транспорт. Нефтегазовый сектор ушел в минус главным образом из-за падения добычи нефти в Западном Техасе, в результате чего отрасли закончили в отрицательной зоне пятую неделю подряд. Прошедшая пятидневка стала худшей для доллара с 2009 г. Такая динамика объясняется тем, что инвесторы закладывали в цены меры стимулирования, принимаемые властями развитых стран, в частности США.

В ответ на пандемию коронавируса американские законодатели одобрили крупнейший в истории страны пакет экономической помощи объемом 10% ВВП. Закон, который президент Трамп подписал в прошлую пятницу, предусматривает меры в объеме $2 трлн, из которых $301 млрд придется на прямые выплаты американцам и $250 млрд - на расширенную программу страхования на случай безработицы. На прошлой неделе число американцев, подавших заявки на получение пособий по безработице, достигло 3,28 млн, рекордного значения, которое почти в пять раз превышает предыдущий максимум. Таким образом, утвержденный пакет помощи - крупнейший в истории США и будет увеличен. Сейчас уже начались обсуждения следующего, четвертого этапа программы господдержки на триллионы долларов, если ситуация выйдет из-под контроля.

Ранее ФРС анонсировала широкомасштабную программу поддержки экономики путем предоставления займов и скупки сотен миллиардов долларов госбумаг. Администрация США и конгресс предоставили Минфину $454 млрд в дополнение к существующим или новым кредитным инструментам ФРС, включая программы поддержки малых компаний и финансовых рынков. ФРС объявила о количественном смягчении (QE) в неограниченном объеме и продлила лимиты по РЕПО, а также открыла своп-линии с другими ЦБ для обеспечения доступности долларов за рубежом.

Таким образом, за последние две недели ФРС резко увеличила средства на своем балансе, почти на $942 млрд, до $5,25 трлн, по состоянию на 25 марта. ФРС предоставила кредиты бизнесу, чтобы предотвратить волну дефолтов, которая может превратить рецессию в более масштабный кризис.

Страны Европы анонсировали кредитно-денежное стимулирование в объеме 15% ВВП. Крупные экономики, в частности Бразилия и Мексика, которые пока не приняли таких мер, рискуют столкнуться с более масштабной рецессией. В отдельных регионах заболеваемость ускоряется и времени на принятие экстренных мер остается все меньше.

Что покупать?

Безусловно, как в акциях, так и в облигациях самыми перепроданными секторами, помимо нефтегазового сектора, стали здравоохранение, транспорт, аэрокосмическая и оборонная отрасли. Эти сектора стали главными аутсайдерами из-за ожидаемого снижения выручки транспортного сектора, в частности авиакомпаний, поскольку мобильность потребителей ограничивается, чтобы сдержать распространение вируса. Следовательно, на первым этапе ключевые риски - это корпоративные события в виде дефолтов, снижения операционных расходов за счет уменьшения дивидендов и capex, что мы наблюдаем в американской нефтегазовой отрасли и, возможно, в России на фоне общего падения чистой прибыли в наиболее уязвимых секторах, которые мы указывали ранее. Но в то же время эти риски уже заложены в текущие цены, поэтому акции уязвимых секторов, в частности авиасектора США, при господдержке и развороте рынка могут стать самым выгодным объектом для вложений.

Российский долговой сектор продолжает демонстрировать устойчивость

Прошедшая неделя оказалось достаточно успешной для российского суверенного долга (как рублевого, так и валютного). Рынок ОФЗ продолжил отыгрывать риторику ЦБ РФ, а также глобальное восстановление спроса на риск вследствие масштабных мер финансовой поддержки от большинства мировых регуляторов. Таким образом рублевые гособлигации средней и длинной дюрации к пятнице смогли показать прибыль в размере 3-6%. В результате доходность 10-летнего бенчмарка вновь опустилась ниже 7% (до отметки 6,93%), в то время как максимальная ставка вдоль кривой составила 7,17%. Важным положительным сигналом также стало замедление темпов оттока денежных средств нерезидентов. По данным НРД, за прошлую неделю иностранные участники продали ОФЗ на сумму 78 млрд.руб., что на почти на треть меньше, чем неделей ранее. Все это еще раз подтверждает высказанное нами ранее мнение о привлекательности ОФЗ на текущих уровнях. Единственное, что удерживает инвесторов от активного наращивания позиций это высокий сохраняющийся уровень волатильности на фоне сложно предсказуемых новостей о распространении коронавируса.

На внешнем рынке также отмечался позитив (за исключением торговой сессии в пятницу). Изменение цен российских суверенных евробондов происходило темпами, сопоставимыми с другими аналогами из EM. Доходность наиболее длинного выпуска Russia 47 за неделю опустилась почти на 50 бп от отметки YTM 3,84% годовых.

Открытие новой недели на локальном рынке облигаций началось с негативной динамики, спровоцированной как новостями об объявлении жесткого карантина во многих городах России, так и коррекцией на рынке энергоносителей. Тем не менее, ценовые колебания носят весьма ограниченный характер, что лишний раз указывает на устойчивость бумаг суверенного сегмента.

Предстоящая неделя - зарубежные рынки

Понедельник, 30 марта

США: Индекс незавершенных продаж на рынке недвижимости (м/м) (фев), прогноз: -1,0%; пред.: 5,2%

Китай: Индекс деловой активности в производственном секторе (PMI) (мар), прогноз: 45, пред.: 37,5

Вторник, 31 марта

Великобритания: ВВП Прогноз: 1,1% г/г; 0% кв/кв, пред. 0,5%

Германия: изменение количества безработных (мар), прогноз -28 тыс., пред.: -10 тыс.

Еврозона: индекс потребительских цен (ИПЦ) (г/г) (мар), прогноз: 0,8%; пред.: 1,2%

Канада: ВВП (янв), прогноз: 0,1%; пред.: 0,3%

США: индекс доверия потребителей CB (мар), прогноз: 112; пред. 130,7

Япония: индекс настроения крупных производителей от Tankan (I кв.), прогноз: -10; пред.: -5

Китай: индекс деловой активности в производственном секторе (PMI) от Caixin (мар), прогноз: 45,8; пред.: 40,3

Среда, 1 апреля

Германия: индекс деловой активности в производственном секторе (PMI) Германии (мар), прогноз: 45,4, пред.: 45,7

Великобритания: Индекс деловой активности в производственном секторе (PMI) (мар), прогноз: 47, пред.: 48

США: изменение числа занятых в несельскохозяйственном секторе от ADP (мар), прогноз: -154 тыс., пред: 183 тыс.

США: индекс деловой активности в производственном секторе (PMI) от ISM (мар): прогноз: 45, пред.: 50,1

США: запасы сырой нефти, пред.: 1,623 млн

Четверг, 2 апреля

Великобритания: индекс деловой активности в строительном секторе (мар), Пред.: 52,6

США: число первичных заявок на получение пособий по безработице, прогноз: 3 млн; пред.: 3,283 млн

Пятница, 3 апреля

США: изменение числа занятых в несельскохозяйственном секторе (мар), прогноз: -100 тыс., пред: -273 тыс.

США: уровень безработицы, прогноз: 3,9%; пред.: 3,5%

США: индекс менеджеров по снабжению для непроизводственной сферы США от ISM (мар): прогноз: 44, пред.: 57,3

График недели

Российский рынок за неделю

Рост цен с 17 по 23 марта составил 0,3%, сообщил Росстат. Годовая инфляция ускорилась с 2,3 до 2,5% впервые с марта 2019 г.

На неделе с 23 по 27 марта рубль укрепился к доллару и ослаб к евро до 78,81 руб. и 87,81 руб. соответственно. Индекс Мосбиржи повысился на 6,34%, РТС – 7,35%.

Лидеры роста и падения

Лидерами роста стали Полюс (+27,4%), Полиметалл (+21,8%), Норильский никель (+18%) ввиду роста цен на палладий, Сургутнефтегаз (ао +15,1%), Новатэк (ао +11,2%), Русгидро (+10,7%), Русал (+9,1%).

В число аутсайдеров вошли TCS Group (-10%) после дивидендной отсечки, Сбербанк (ао -7,8%, ап -4,4%), АФК Система (-2,6%), Интер РАО (-1,9%), ВТБ (ао -1,3%), Газпром (-1%).

Предстоящая неделя – российский рынок

Магнит, X5 Retail Group, Лента, Детский мир подтвердили, что их магазины продолжат работать на неделе с 28 марта по 5 апреля, во время длинных выходных, объявленных президентом Владимиром Путиным из-за коронавируса.

На предстоящей неделе финансовые результаты по МСФО за 2019 г. опубликуют Globaltrans, Обувь России, МРСК Сибири.

Московская биржа представит объемы торгов за март 2020 г. Мы ожидаем, что результаты вновь окажутся позитивными. Напомним, что в январе-феврале объемы торгов биржи выросли на 5% г/г после снижения показателя в аналогичные периоды на протяжении трех лет.

Торговые идеи по дивидендам на российском рынке

Группа ЛСР разочаровала инвесторов прогнозами дивидендов, компания сообщила о планах выплатить дивиденды по итогам 2019 г. в размере 30 руб./акция (прогноз ITI Capital – 78 руб./акция), что соответствует дивидендной доходности на уровне 5,6%.

Ввиду высокой волатильности на рынке мы рекомендуем покупать бумаги с наибольшей дивидендной доходностью.

Мы выделяем 10 компаний с наибольшей годовой дивидендной доходностью:

Самая высокая дивидендная доходность традиционно наблюдается в транспортном и металлургическом секторах.

Более детальная информация приведена в нашем дивидендном календаре.

Среди наиболее фундаментально привлекательных идей мы выделяем Детский мир, Московскую биржу, Сбербанк, Газпром.

Детский мир – история роста онлайн сегмента продаж детских товаров с хорошими дивидендами и лидирующей позицией в секторе. С начала года бумаги ретейлера просели на 25%, обеспечив рекордную дивидендную доходность за 4К19 на уровне 6,39%.

Доля компании на российском рынке заменителей грудного молока превышает 38%, подгузников - более 33%. Детский мир входит в число системообразующих организаций России, обеспечивая население товарами первой необходимости.

Детский мир активно развивает онлайн-продажи, маркетплейс товаров, в т.ч. компания продает товары для животных. Цель по развитию онлайн-продаж - 30% в общей выручке сети в среднесрочной перспективе. Пандемия может способствовать росту онлайн-заказов.

Также компания масштабирует присутствие не только в России, но и в Белоруссии, Казахстане, Узбекистане, открывая для себя новые рынки.

Частичная приостановка производства из-за коронавируса в Китае, Европе и иных странах в феврале–марте может способствовать снижению конкуренции со стороны импортеров детских товаров. Детский мир в свою очередь сформировал дополнительные товарные запасы в январе по привлекательному курсу, обеспечив резерв продовольствия до конца августа на 95%.

Также Детский мир планирует снизить капитальные затраты в 2020 г. до 2,3 млрд руб. (против 3,5 млрд руб. в 2019 г.), что позитивно отразится на свободном денежном потоке компании.

По нашим оценкам, стоимость бумаг Детского мира может достичь 110 руб./акция.

Московская биржа — крупнейший российский биржевой холдинг, созданный в 2011 г. в результате слияния ММВБ, основанной в 1992 г., и биржи РТС, открытой в 1995 г.

Финансовые результаты биржи напрямую зависят от объемов торгов, которые в январе-феврале 2020 г. увеличились г/г впервые с 2016 г. Мы считаем, что данный тренд продолжится и финансовые показатели биржи останутся стабильными даже при высоковолатильной рыночной ситуации на фоне коронавируса.

Объемы торгов на фондовом рынке, которые составили в выручке биржи за 2019 г. 21%, суммарно за январь-февраль 2020 г. выросли на 57% г/г, что нивелирует снижение объемов по РЕПО с СУО в НРД. Рост объема комиссий на рынках акций и срочных инструментов, а также продление торгового дня и расширение продуктовой линейки позитивны для финансовых результатов компании.

Сбербанк — российский финансовый конгломерат, крупнейший банк России, Центральной и Восточной Европы.

С начала 2020 г. ао и ап Сбербанка упали в цене на 30% и 27% соответственно ввиду ослабления рубля и высокой волатильности на рынке. Однако на наш взгляд, данная просадка необоснованна. Сбербанк действительно является одним из самых дорогих банков на российском рынке, однако высокая стоимость оправдывается создаваемой Сбербанком инфраструктурой в виде объединения сервисов по поиску работы, такси, просмотру фильмов и др. в единую экосистему.

По мультипликатору P/E банк торгуется с 35% дисконтом к аналогам развивающихся стран.

Более того, качество кредитного портфеля Сбербанка находится на высоком уровне. Удельный вес просроченной задолженности в кредитном портфеле Сбербанка составляет 2,23%, что примерно соответствует показателю у ближайшего конкурента, ВТБ и значительно ниже 7% технологичного TCS Group. На 1 марта 2020 г. объем сформированных резервов Сбербанка превышал просроченную задолженность в 2,9 раза. Также Сбербанк фиксирует повышенный спрос на ипотеку и потребительские кредиты в период пандемии.

На наш взгляд, в 1П20 бумаги банка останутся под давлением неблагоприятной макроэкономической среды из-за коронавируса и ослабевающего рубля, что поможет сохранить дивидендную привлекательность банка (10,65% - по ао и 10,08% - по ап), бумаги могут отыграть падение во 2П20 в случае укрепления российской валюты. Согласно консенсус-прогнозу Bloomberg, потенциал роста акций Сбербанка на горизонте 12 месяцев может составить около 40%.

Газпром — российская транснациональная энергетическая компания, мировой лидер по объемам запасов и добычи природного газа.

Согласно новой дивидендной политике, Газпром планирует выплатить дивиденды по итогам 2019 г. не менее 30% от скорректированной чистой прибыли по МСФО. Таким образом, дивиденд может составить 16,01 руб./акция, что соответствует 8,89% доходности.

С начала года котировки Газпрома упали на 32%, как и цены на газ. Несмотря на то, что Газпром является лидером в отрасли, дисконт к зарубежным аналогам по EV/EBITDA составляет 18%.

Газпром реализует газ и электроэнергию как на внешнем так и на внутреннем рынке, спрос на данный ресурс стабилен и менее подвержен негативному влиянию со стороны пандемии. Согласно консенсус-прогнозу Интерфакса, бумаги Газпрома могут вырасти на 43%, до 250 руб./акция на горизонте 12М.

Новости

Мать и дитя опубликовала финансовые результаты по МСФО за 2019 г., согласно которым чистая прибыль оказалась лучше консенсус-прогноза.

Выручка составила 16,1 млрд руб. (+8% г/г). Основными факторами роста стали дальнейшее увеличение загрузки московских клиник и региональных госпиталей в Новосибирске, Самаре, а также открытие клинического госпиталя в Тюмени. EBITDA – 4,6 млрд руб. (+10% г/г), чистая прибыль – 2,8 млрд руб. (-2% г/г).

Совет директоров компании рекомендовал дивиденды за 2019 г. в размере 8,5 руб./акция, что соответствует доходности на уровне 2,66%.

ПИК опубликовал финансовые результаты по МСФО за 2019 г. выше консенсус-прогноза.

Выручка составила 280,6 млрд руб. (+14% г/г), EBITDA – 67 млрд руб. (+60% г/г), чистая прибыль –45,1 млрд руб. (+68% г/г).

Компания прогнозирует выручку в 2020 г. на уровне 400 млрд руб.

Акрон опубликовал финансовые результаты за 2019 г., согласно которым чистая прибыль оказалась выше консенсус-прогноза Bloomberg на 11%.

Выручка компании увеличилась до 114,8 млрд руб. (+6% г/г), благодаря росту объема продаж на 4% и повышению среднего курса доллара США по отношению к рублю на 3%. EBITDA составила 35,7 млрд руб. (-4% г/г). Чистая прибыль увеличилась до 24,8 млрд руб. (+86% г/г).

Показатель чистый долг/EBITDA по состоянию на 31 декабря 2019 г. увеличился до 2,1х с 2x на конец 2018 г.

М.Видео опубликовал финансовые результаты за 4К19 и весь 2019 г., согласно которым EBITDA и чистая прибыль компании оказались лучше консенсус-прогноза Bloomberg.

Выручка компании составила 365,22 млрд руб. (+3,6% г/г) благодаря открытию новых магазинов, росту трафика и онлайн-продаж обоих брендов; EBITDA – 26,75 млрд руб. (+18% г/г),что было вызвано ростом валовой прибыли и эффективным управлением коммерческими, общехозяйственными и административными расходами, главным образом, сокращением затрат на персонал в т.ч. благодаря интеграции «Эльдорадо»; скорректированная чистая прибыль – 11,178 млрд руб. (+44,8% г/г).

Группа «М.Видео-Эльдорадо» с начала года увеличила продажи на 18,2% г/г, до 9,3 млрд рублей (с НДС).

Продажи сопоставимых магазинов группы (LfL) выросли на 13,1%.

Совет директоров М.Видео перенес утверждение дивидендной политики из-за вируса.

ВСМПО Ависма опубликовала финансовые результаты по МСФО за 2019 г.

Выручка компании увеличилась до $1629 млн (+0,7% г/г). EBITDA составила $563 млн (-13% г/г). Чистая прибыль выросла до $319 млн (+29% г/г).

Показатель чистый долг/EBITDA по состоянию на 31 декабря 2019 г. увеличился до 1,8х с 1,1x на конец 2018 г.

Qiwi опубликовала финансовые результаты за 2019 г., согласно которым выручка и EBITDA оказались на уровне ожиданий рынка. Чистая прибыль – выше консенсус-прогноза Bloomberg на 5%.

Скорректированная выручка компании в 2019 г. составила 23,2 млрд руб. (+18% г/г). Скорректированная EBITDA – 9,1 млрд руб. (53% г/г). Скорректированная чистая прибыль – 6,7 млрд руб. (+61% г/г).

Совет директоров Qiwi рекомендует дивиденд за 4К19 в размере $0,22/акция, что соответствует дивидендной доходности на уровне 2,2%. Дата закрытия реестра – 6 апреля 2020 г., выплаты будут произведены 9 апреля.

Также совет директоров компании одобрил целевой уровень дивидендов за 2020 г. в размере минимум 50% скорректированной чистой прибыли.

EN+ опубликовала финансовые результаты за 4К19 и весь 2019 г.

Выручка компании в 2019 г. упала на 5,1% г/г, до $11,75 млрд, скорректированная EBITDA – на 35,3% г/г, до $2,13 млрд, рентабельность по EBITDA упала с 26,6% до 18,1%. Чистая прибыль сократилась на 30% г/г, до $1,3 млрд. Компания может не выплатить дивиденды по итогам 2019 г.

Текущие рыночные условия, связанные с пандемией коронавируса, могут привести снижению капитальных вложений в 2020 г. В 2019 г. Capex составил $1,06 млрд (+5,7% г/г). Несмотря на нынешнюю ситуацию на рынке, En+ продолжает считать долгосрочные перспективы алюминиевого рынка позитивными.

Россети опубликовали финансовые результаты по МСФО за 4К19 и 2019 г.

По результатам 2019 г. выручка компании составила 1029,7 млрд руб. (+1% г/г), EBITDA снизилась до 302,5 млрд руб. (-3% г/г). Чистая прибыль составила 105,3 млрд руб. (-16% г/г).

По итогам 4К19 выручка компании выросла до 295,8 млрд руб. (+26% кв/кв, -2% г/г), EBITDA сократилась до 59,9 млрд руб. (-9% кв/кв, -29% г/г), чистая прибыль упала до 5,6 млрд руб. (-75% кв/кв, -80% г/г).

Победа (дочерняя компания Аэрофлота) приостановила все полеты до 31 мая.

Ранее Аэрофлот представил операционные результаты за февраль, согласно которым группа «Аэрофлот» перевезла 3,9 млн пассажиров (-0,1% г/г). Пассажирооборот Группы «Аэрофлот» снизился на 0,6% по сравнению с аналогичным периодом прошлого года, предельный пассажирооборот увеличился на 3,6%. Процент занятости пассажирских кресел снизился на 3,1 п.п. г/г, до 74,4%.

Газпром планирует исполнить инвестиционную программу 2020 г. размером свыше триллиона рублей, несмотря на снижение конъюнктуры на рынке. Глава Газпрома, Алексей Миллер, отметил, что проект газопровода «Сила Сибири 2» из России в Китай через Монголию мощностью до 50 млрд куб. м в год переходит в прединвестиционную стадию.

АФК Система увеличила прямую долю в интернет-ретейлере Ozon с 21,9% до 31,3% за счет конвертации предоставленных в 2019 г. займов.

НЛМК отозвал ранее приведенный прогноз по общему объему инвестиционной программы на 2020 г. на уровне $1,1-1,2 млрд для его пересмотра в сторону понижения.

Может быть отложен запуск ряда проектов. При этом компания продолжит реализацию запланированных в 2020 г. крупных капитальных ремонтов в доменном и сталеплавильном производстве НЛМК.

Российские эмитенты получат право раскрыть свою годовую финансовую отчетность за 2019 г. до конца июля, такая норма содержится в поправках, которые комитет Госдумы по собственности одобрил к принятию на заседании в четверг.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter