3 апреля 2020 Тинькофф Банк Городилов Михаил

Сегодня у нас умеренно спекулятивная идея: взять акции производителя еды Conagra Brands в расчете на то, что компания преуспеет благодаря росту спроса на ее продукцию в условиях пандемии.

Потенциал роста: 10—13% в абсолюте.

Срок действия: до нескольких месяцев.

Почему акции могут вырасти: компания хорошо зарабатывает на росте спроса на свою продукцию в условиях массовой истерии.

Как действуем: берем акции сейчас примерно по 30 $ за штуку.

На чем компания зарабатывает

Conagra производит продовольствие самых разных типов: от колбасок и сметаны до кремов и готовых обедов.

Структура выручки включает следующие сегменты:

Бакалея и закуски. Это продукты, которые можно хранить на полках.

Охлажденные и замороженные продукты.

Международные продажи. Это все, что Conagra продает не в США, и этот сегмент дает 8,3% выручки.

Общепит, то есть поставка продуктов в рестораны и другие заведения.

Pinnacle Foods. Это отдельный бренд бакалеи и замороженных продуктов, которые компания поставляет магазинам и заведениям общепита.

Аргументы в пользу компании

Пандемия! Основные предпосылки здесь те же, что и в идеях по Hershey, General Mills, Campbell Soup и Kellogg. Американцы в панике закупаются продовольствием, что уже позитивно отразилось на финансовых показателях Conagra. Теперь компания ждет отличных результатов за год и увеличивает объемы производства.

Карантин грозит продлиться до лета. Квартал с апреля по июнь у нашего эмитента может выйти прекрасным.

Дивиденды. Компания платит 0,85 $ дивидендов на акцию в год, что с текущей ценой около 30 $ за акцию дает дивидендную доходность примерно 2,83% годовых. Это не очень много, но после снижения ставки ФРС и центральными банками других стран у инвесторов по всему миру остается мало вариантов для получения хорошей доходности от стабильных бизнесов. А Conagra выглядит именно как стабильный и крепкий бизнес.

Я считаю, что любители дивидендов скоро встанут в очередь за этими акциями. Для нас это хорошо, поскольку это поднимет котировки.

Что может помешать

Скучно. Conagra — это стабильный бизнес без каких-либо сногсшибательных перспектив роста. Выросший из-за пандемии спрос на ее продукцию — это разовое везение.

Правда, в недавней презентации компания заявила, что рост продаж у нее начался до паники вокруг коронавируса. Допускаю, что Conagra преуспела в том, что пока не удалось Kraft Heinz: сделать свои продукты более привлекательными для потребителей в условиях ранее зафиксированной стагнации спроса.

Но я все же не уверен в долгосрочных перспективах Conagra после окончания пандемии и массовой самоизоляции. Стремительного роста на протяжении многих лет, как у какой-нибудь Visa, ждать не стоит.

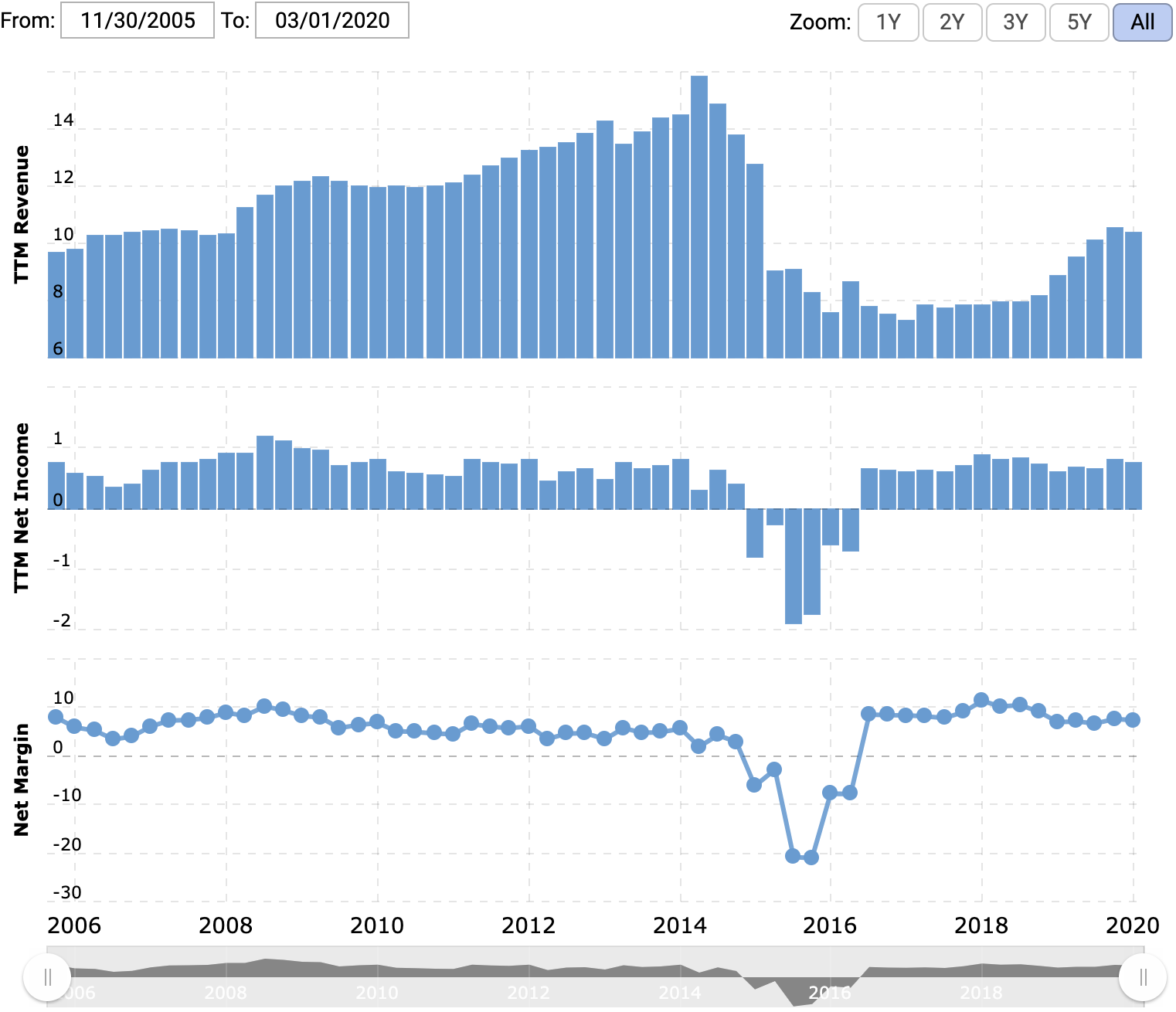

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Сырье. Продукты компании производятся из большого числа составляющих: говядина, птица, пшеница и пр. Стоимость этих компонентов может как падать, так и расти. В последнем случае у Conagra сильно вырастут издержки.

Пока что цены падают, что грозит американским фермерским хозяйствам банкротством. Если многие фермы разорятся, предложение резко снизится — и маятник качнется в обратную сторону: цены на эти товары взлетят. При пандемии такое может произойти даже при наличии достаточных запасов товаров.

Вжух — и вы без продуктов. Кроме цен на сырье, есть и другой важный параметр, находящийся вне зоны контроля компании, — логистика. Спрос на услуги дальнобойщиков сейчас высок, что означает рост транспортных издержек. Вряд ли это хорошо отразится на отчетности.

Проблемы общепита. Поставки продуктов общепиту дают Conagra не менее 10% выручки, и, с одной стороны, заморозка активности ресторанов может плохо повлиять на компанию. С другой стороны, если Conagra увеличивает производство, то наверняка спрос со стороны магазинов уже перевесил потери от общепита.

К сожалению, точных данных об этом пока нет. На крайний случай стоит помнить, что с общепитом в США не все гладко.

Огромный долг. Низкие ставки ФРС и востребованность продукции предприятия — это не оправдание для огромных задолженностей. Согласно последнему квартальному отчету, у Conagra почти 14,3 млрд долларов долгов — против доступной суммы в чуть менее миллиарда долларов.

Что в итоге

Можно брать акции сейчас примерно по 30 $ за штуку. Поскольку компания — явный бенефициар пандемии, а ее акции еще в декабре стоили 35 $, есть все основания рассчитывать на рост их цены до 33—34 $ в ближайшие месяцы.

Помочь росту могут и пандемия, провоцирующая усиленную скупку продукции Conagra, и наплыв инвесторов, которые любят дивиденды.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста: 10—13% в абсолюте.

Срок действия: до нескольких месяцев.

Почему акции могут вырасти: компания хорошо зарабатывает на росте спроса на свою продукцию в условиях массовой истерии.

Как действуем: берем акции сейчас примерно по 30 $ за штуку.

На чем компания зарабатывает

Conagra производит продовольствие самых разных типов: от колбасок и сметаны до кремов и готовых обедов.

Структура выручки включает следующие сегменты:

Бакалея и закуски. Это продукты, которые можно хранить на полках.

Охлажденные и замороженные продукты.

Международные продажи. Это все, что Conagra продает не в США, и этот сегмент дает 8,3% выручки.

Общепит, то есть поставка продуктов в рестораны и другие заведения.

Pinnacle Foods. Это отдельный бренд бакалеи и замороженных продуктов, которые компания поставляет магазинам и заведениям общепита.

Аргументы в пользу компании

Пандемия! Основные предпосылки здесь те же, что и в идеях по Hershey, General Mills, Campbell Soup и Kellogg. Американцы в панике закупаются продовольствием, что уже позитивно отразилось на финансовых показателях Conagra. Теперь компания ждет отличных результатов за год и увеличивает объемы производства.

Карантин грозит продлиться до лета. Квартал с апреля по июнь у нашего эмитента может выйти прекрасным.

Дивиденды. Компания платит 0,85 $ дивидендов на акцию в год, что с текущей ценой около 30 $ за акцию дает дивидендную доходность примерно 2,83% годовых. Это не очень много, но после снижения ставки ФРС и центральными банками других стран у инвесторов по всему миру остается мало вариантов для получения хорошей доходности от стабильных бизнесов. А Conagra выглядит именно как стабильный и крепкий бизнес.

Я считаю, что любители дивидендов скоро встанут в очередь за этими акциями. Для нас это хорошо, поскольку это поднимет котировки.

Что может помешать

Скучно. Conagra — это стабильный бизнес без каких-либо сногсшибательных перспектив роста. Выросший из-за пандемии спрос на ее продукцию — это разовое везение.

Правда, в недавней презентации компания заявила, что рост продаж у нее начался до паники вокруг коронавируса. Допускаю, что Conagra преуспела в том, что пока не удалось Kraft Heinz: сделать свои продукты более привлекательными для потребителей в условиях ранее зафиксированной стагнации спроса.

Но я все же не уверен в долгосрочных перспективах Conagra после окончания пандемии и массовой самоизоляции. Стремительного роста на протяжении многих лет, как у какой-нибудь Visa, ждать не стоит.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Сырье. Продукты компании производятся из большого числа составляющих: говядина, птица, пшеница и пр. Стоимость этих компонентов может как падать, так и расти. В последнем случае у Conagra сильно вырастут издержки.

Пока что цены падают, что грозит американским фермерским хозяйствам банкротством. Если многие фермы разорятся, предложение резко снизится — и маятник качнется в обратную сторону: цены на эти товары взлетят. При пандемии такое может произойти даже при наличии достаточных запасов товаров.

Вжух — и вы без продуктов. Кроме цен на сырье, есть и другой важный параметр, находящийся вне зоны контроля компании, — логистика. Спрос на услуги дальнобойщиков сейчас высок, что означает рост транспортных издержек. Вряд ли это хорошо отразится на отчетности.

Проблемы общепита. Поставки продуктов общепиту дают Conagra не менее 10% выручки, и, с одной стороны, заморозка активности ресторанов может плохо повлиять на компанию. С другой стороны, если Conagra увеличивает производство, то наверняка спрос со стороны магазинов уже перевесил потери от общепита.

К сожалению, точных данных об этом пока нет. На крайний случай стоит помнить, что с общепитом в США не все гладко.

Огромный долг. Низкие ставки ФРС и востребованность продукции предприятия — это не оправдание для огромных задолженностей. Согласно последнему квартальному отчету, у Conagra почти 14,3 млрд долларов долгов — против доступной суммы в чуть менее миллиарда долларов.

Что в итоге

Можно брать акции сейчас примерно по 30 $ за штуку. Поскольку компания — явный бенефициар пандемии, а ее акции еще в декабре стоили 35 $, есть все основания рассчитывать на рост их цены до 33—34 $ в ближайшие месяцы.

Помочь росту могут и пандемия, провоцирующая усиленную скупку продукции Conagra, и наплыв инвесторов, которые любят дивиденды.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter