В конце марта я отмечал, что из-за эпидемии короновируса все активнее расширяется доля онлайн-покупок в общем объеме розницы. Это создает благоприятный фон для ускорения развития ключевого бизнеса Amazon. Кроме того, текущие внешние параметры финансового рынка США (безрисковая ставка и волатильность) также чрезвычайно благоприятны для реализации долгосрочного потенциала роста Amazon. На это указывают результаты DCF-моделирования.

За основу прогноза выручки компании на ближайшие 10 лет я взял консенсус аналитиков, который предполагает CAGR на уровне 11,6%.

Источник: Seeking Alpha.

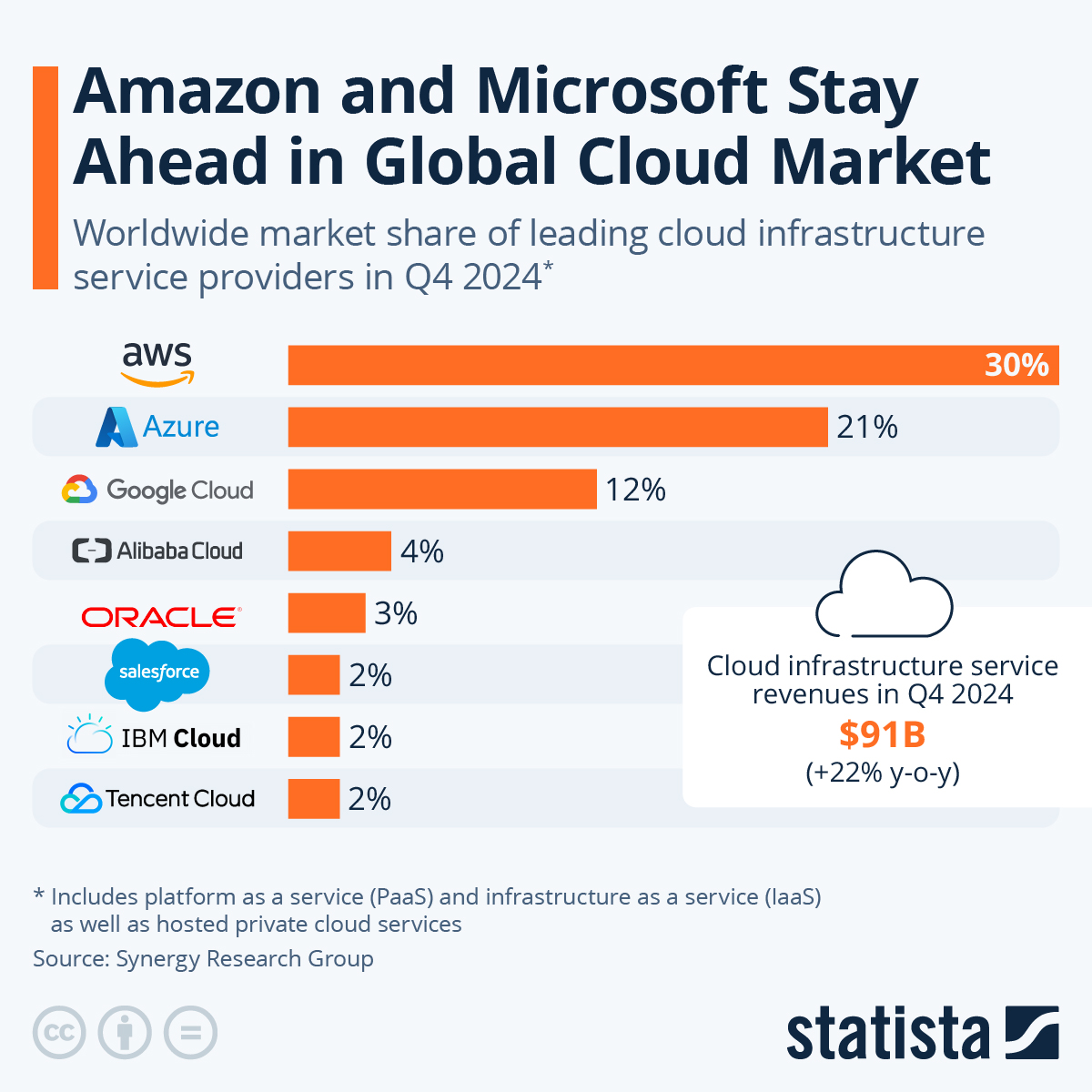

Прогноз операционной рентабельности компании построен на том, что основной источник ее прибыли сегмент Amazon Web Service — это бесспорный лидер на мировом рынке с долей в 33% с потенциалом ее расширения ближайшем будущем. Это поддержит прибыльность Amazon даже в условиях сохранения минимальной маржи в сегменте ретейла.

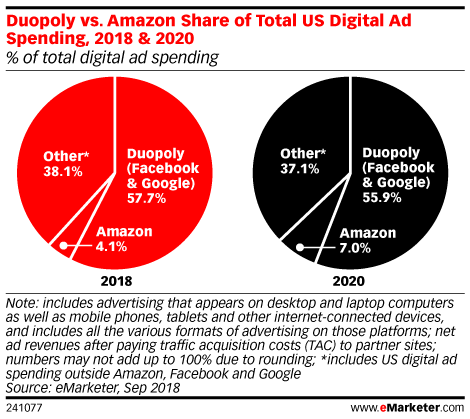

Вторым по доле источником прибыли Amazon выступает цифровая реклама. В этом сегменте компания активно теснит Facebook и Google.

С учетом этих факторов операционная маржа Amazon вполне способна подняться с текущих 5% до 10% в терминальном году.

Вот расчет WACC:

Безрисковая ставка, которая согласно методике DCF-моделирования устанавливается на уровне доходности американских государственных бондов (UST10), сейчас составляет 0,7%, что очень близко к историческому минимуму. Коэффициент Beta заметно снизился в последние месяцы. Значения этих двух параметров существенно снижают размер WACC, что повышает дисконтированную стоимость компании.

DCF-модель для Amazon

Итак, расчеты показывают, что потенциал роста капитализации Amazon, полученный методом DCF-моделирования превышает 30%, что свидетельствует о безусловной инвестиционной привлекательности компании.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

За основу прогноза выручки компании на ближайшие 10 лет я взял консенсус аналитиков, который предполагает CAGR на уровне 11,6%.

Источник: Seeking Alpha.

Прогноз операционной рентабельности компании построен на том, что основной источник ее прибыли сегмент Amazon Web Service — это бесспорный лидер на мировом рынке с долей в 33% с потенциалом ее расширения ближайшем будущем. Это поддержит прибыльность Amazon даже в условиях сохранения минимальной маржи в сегменте ретейла.

Вторым по доле источником прибыли Amazon выступает цифровая реклама. В этом сегменте компания активно теснит Facebook и Google.

С учетом этих факторов операционная маржа Amazon вполне способна подняться с текущих 5% до 10% в терминальном году.

Вот расчет WACC:

Безрисковая ставка, которая согласно методике DCF-моделирования устанавливается на уровне доходности американских государственных бондов (UST10), сейчас составляет 0,7%, что очень близко к историческому минимуму. Коэффициент Beta заметно снизился в последние месяцы. Значения этих двух параметров существенно снижают размер WACC, что повышает дисконтированную стоимость компании.

DCF-модель для Amazon

Итак, расчеты показывают, что потенциал роста капитализации Amazon, полученный методом DCF-моделирования превышает 30%, что свидетельствует о безусловной инвестиционной привлекательности компании.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter