30 апреля 2020 Райффайзенбанк

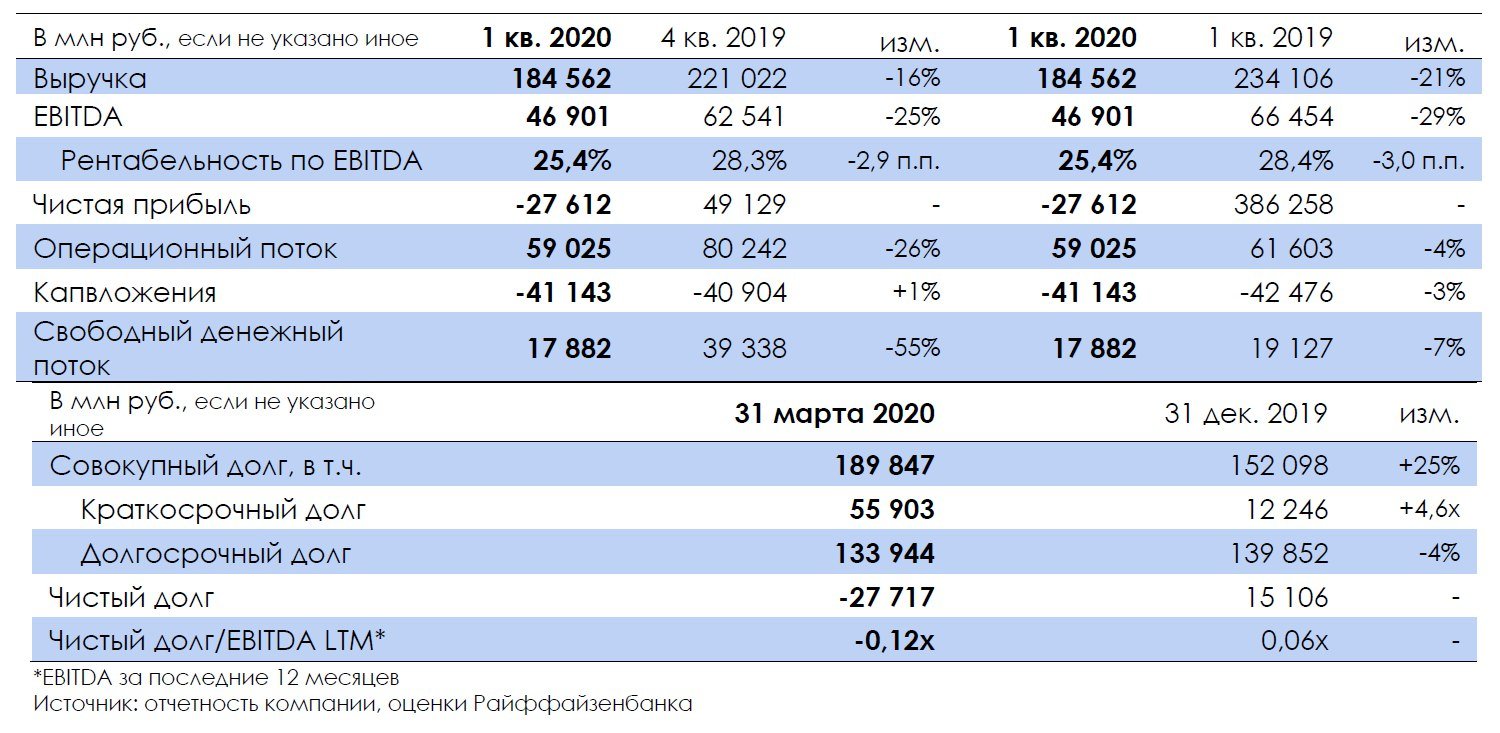

Вчера НОВАТЭК (ВВВ/Ваa2/ВВВ) опубликовал неплохие финансовые результаты по итогам 1 кв. 2020 г., долговая нагрузка по-прежнему остается около нуля. Финансовые показатели ожидаемо сократились на фоне падения мировых цен на все типы углеводородов. Так, спотовые цены на крупнейшем газовом хабе в Европе (TTF) упали почти в два раза г./г. до 3,1 долл. за млн БТЕ, а цены на нефть марки Urals снизились на 26% г./г. до 37,8 долл./барр. В результате выручка упала на 21% г./г., EBITDA — на 29% г./г. в т.ч. из-за дополнительного снижения рентабельности экспорта жидких углеводородов. Сильное давление на прибыль оказали неденежные убытки. НОВАТЭК отразил 33,2 млрд руб. прочих убытков, которые в основном относятся к переоценке стоимость Арктик СПГ 2. Дополнительно 63 млрд руб. убытка — из-за курсовых разниц. В результате чистый убыток в 1 кв. составил 27,6 млрд руб. Нормализованная прибыль (без учета переоценки и курсовых разниц) снизилась на 18,5% г./г. до 53,5 млрд руб.

При этом свободный денежный поток сократился лишь на 7% г./г. до 17,9 млрд руб. — дополнительную поддержку оказало высвобождение 18,8 млрд руб. из оборотного капитала. Также в 1 кв. на счета компании поступил платеж за продажу доли в Арктик СПГ 2 в размере 46 млрд руб. В результате на счетах компании скопилось более 217 млрд руб. денежных средств (с учетом депозитов) и сформировалась чистая денежная позиция (= отрицательный чистый долг) в размере 28 млрд руб.

Мы считаем, что и далее долговая нагрузка компании будет оставаться низкой, даже несмотря на падение цен на газ и реализацию проекта Арктик СПГ 2. Тем не менее, в текущих условиях она может подрасти, т.к., возможно, НОВАТЭКу и партнерам по Арктик СПГ 2 придется увеличить финансирование за счет собственных средств. Напомним, ранее партнеры планировали привлечь проектное финансирование в размере 8 млрд долл. из необходимых 20-21 млрд долл. на проект. В целом по итогам 2020 г. мы ожидаем снижения выручки НОВАТЭКа примерно на 15% до 735 млрд руб., а показатель EBITDA может упасть на 20% до 205 млрд руб.

Вероятно, замедлится процесс возврата займов от дочерних предприятий, в первую очередь, от Ямал СПГ. Так, на конец 1 кв. 2020 г. сумма долгосрочных займов, выданных ему, составляла 246 млрд руб. Тем не менее, мы полагаем, что Ямал СПГ будет оставаться операционно прибыльным даже в условиях низких цен, так как расходы на поставки газа в Европу, по нашим оценкам, составляют менее 1,5 долл. за млн БТЕ, а в Азию — менее 2,5 долл. Более того, контракты на газ Ямала СПГ привязаны к нефти и имеют условия, которые сокращают темпы падения цен относительно нефти на низких уровнях.

Кредитное качество эмитента при текущей неблагоприятной конъюнктуре на рынках углеводородов поддерживается главным образом более низкой относительно нефтяных компаний зависимостью выручки от экспортных рынков благодаря продажам газа в РФ, а также минимальной долговой нагрузкой. На рынке евробондов эмитент представлен всего двумя короткими выпусками, которые выглядят дорого, лучшей им альтернативой в сегменте коротких бумаг являются суверенные евробонды РФ, а также GMKNRM 22 (YTM 2,6%).

http://elitetrader.ru/uploads/posts/2011-07/1311097292_logo_rus.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

При этом свободный денежный поток сократился лишь на 7% г./г. до 17,9 млрд руб. — дополнительную поддержку оказало высвобождение 18,8 млрд руб. из оборотного капитала. Также в 1 кв. на счета компании поступил платеж за продажу доли в Арктик СПГ 2 в размере 46 млрд руб. В результате на счетах компании скопилось более 217 млрд руб. денежных средств (с учетом депозитов) и сформировалась чистая денежная позиция (= отрицательный чистый долг) в размере 28 млрд руб.

Мы считаем, что и далее долговая нагрузка компании будет оставаться низкой, даже несмотря на падение цен на газ и реализацию проекта Арктик СПГ 2. Тем не менее, в текущих условиях она может подрасти, т.к., возможно, НОВАТЭКу и партнерам по Арктик СПГ 2 придется увеличить финансирование за счет собственных средств. Напомним, ранее партнеры планировали привлечь проектное финансирование в размере 8 млрд долл. из необходимых 20-21 млрд долл. на проект. В целом по итогам 2020 г. мы ожидаем снижения выручки НОВАТЭКа примерно на 15% до 735 млрд руб., а показатель EBITDA может упасть на 20% до 205 млрд руб.

Вероятно, замедлится процесс возврата займов от дочерних предприятий, в первую очередь, от Ямал СПГ. Так, на конец 1 кв. 2020 г. сумма долгосрочных займов, выданных ему, составляла 246 млрд руб. Тем не менее, мы полагаем, что Ямал СПГ будет оставаться операционно прибыльным даже в условиях низких цен, так как расходы на поставки газа в Европу, по нашим оценкам, составляют менее 1,5 долл. за млн БТЕ, а в Азию — менее 2,5 долл. Более того, контракты на газ Ямала СПГ привязаны к нефти и имеют условия, которые сокращают темпы падения цен относительно нефти на низких уровнях.

Кредитное качество эмитента при текущей неблагоприятной конъюнктуре на рынках углеводородов поддерживается главным образом более низкой относительно нефтяных компаний зависимостью выручки от экспортных рынков благодаря продажам газа в РФ, а также минимальной долговой нагрузкой. На рынке евробондов эмитент представлен всего двумя короткими выпусками, которые выглядят дорого, лучшей им альтернативой в сегменте коротких бумаг являются суверенные евробонды РФ, а также GMKNRM 22 (YTM 2,6%).

http://elitetrader.ru/uploads/posts/2011-07/1311097292_logo_rus.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter