Сегодня у нас относительно консервативная идея: взять акции PepsiCo, потому что эта компания зарабатывает даже в нынешних тяжелых условиях.

Потенциал роста: до 10% в абсолюте.

Срок действия: до 8 месяцев.

Почему акции могут вырасти: у компании, в отличие от большинства эмитентов на бирже, в период карантина и технической рецессии выручка растет, а не падает.

Как действуем: можно брать акции сейчас примерно по 132 $ за штуку.

На чем компания зарабатывает

Может показаться, что бизнес PepsiCo — это только газированные напитки. Но это не совсем так: напитки дают 46% выручки компании, а большая часть продаж — это разнообразные закуски. В общем, PepsiCo зарабатывает не только на том, что пьют, но и на том, что жуют.

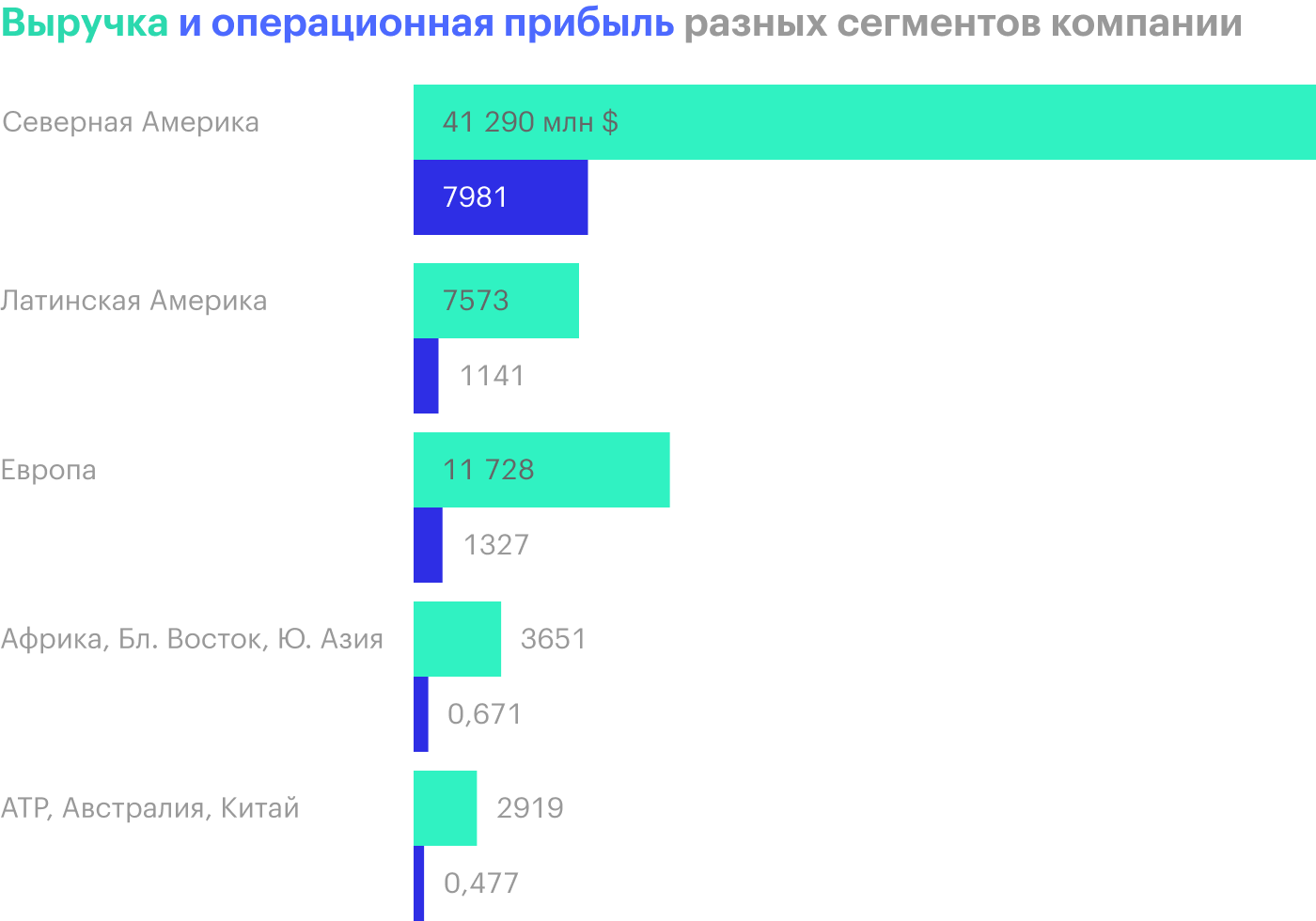

Годовой отчет делался бухгалтерами для бухгалтеров, без оглядки на мирян, поэтому структура выручки компании по подразделениям и регионам выглядит несколько громоздко.

Сначала идут подразделения в Северной Америке:

Frito-Lay North America (FLNA) — это подразделение PepsiCo, занимающееся продажей разного рода закусок: чипсы, тортилья и пр. — в Северной Америке.

Quaker Foods North America (QFNA) — продажа продуктов питания самого разного вида: паста, хлопья, батончики, сиропы и пр. — в Северной Америке.

PepsiCo Beverages North America (PBNA) — продажа напитков Pepsi в Северной Америке.

Затем идут продажи напитков, закусок и продовольствия PepsiCo и некоторых местных брендов в других регионах:

Латинская Америка. Здесь напитки дают только 10% выручки.

Европа. Тут еда дает 55% выручки, а напитки — 45%.

Африка, Ближний Восток и Южная Азия. Тут напитки дают 40%, а продовольствие — 60% выручки.

Азиатско-Тихоокеанский регион, Австралия, Новая Зеландия и Китай. Здесь напитки — это только 25% выручки, а закуски и еда дают большую часть продаж.

Аргументы в пользу компании

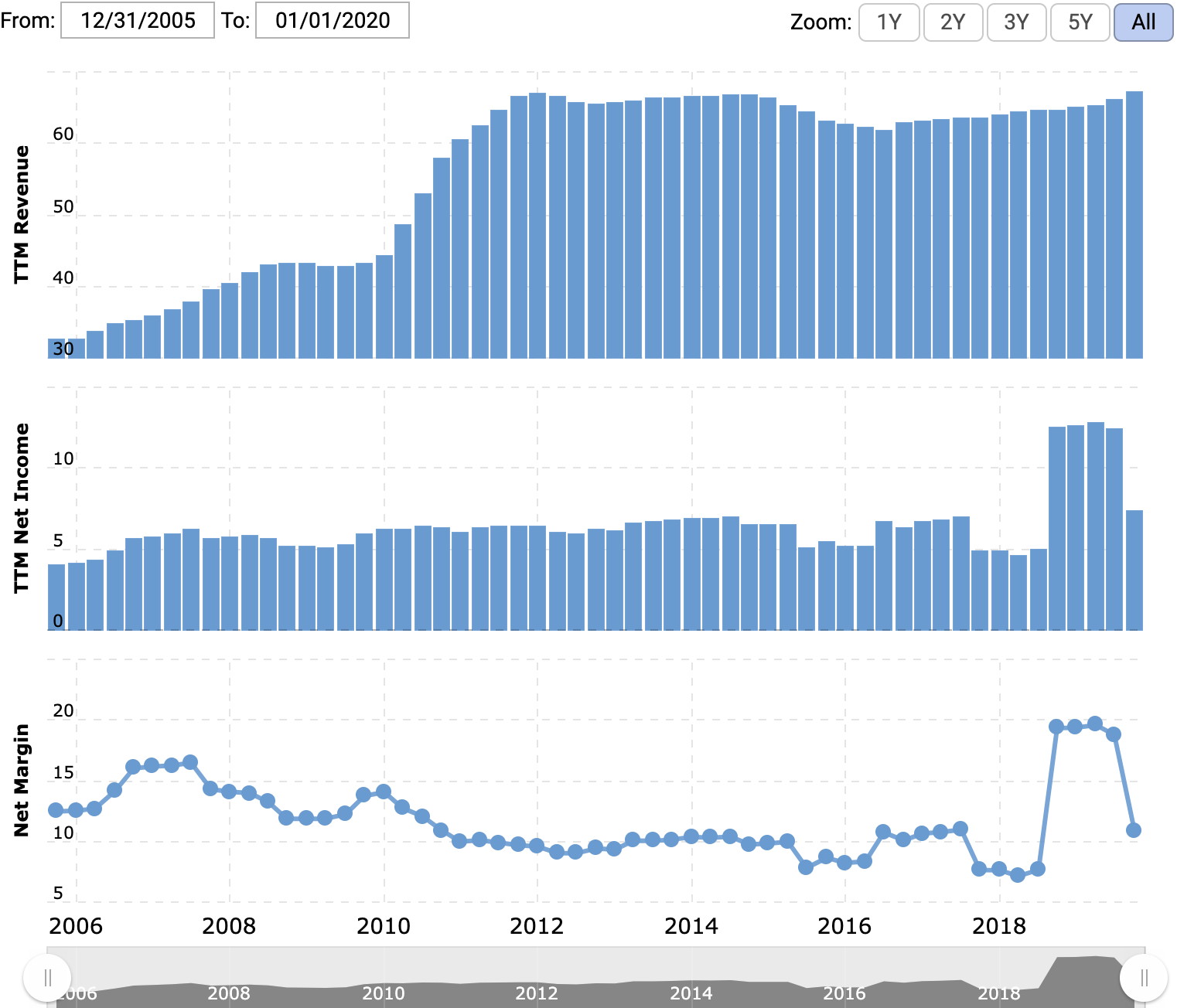

Хороший бизнес, и дивиденды интересные. На днях у PepsiCo вышел хороший отчет: выручка и прибыль оказались лучше ожиданий. В то же время у многих компаний выручка упала.

PepsiCo в глазах среднестатистического инвестора — это «рецессостойкий» актив, что доказано опытом предыдущей рецессии, когда выручка компании выросла. Кроме того, у компании достаточно высокая маржа, почти 11%. Наплыва инвесторов в акции PepsiCo можно ожидать уже хотя бы на основании того, что это будет одна из немногих безубыточных компаний в период технической рецессии.

Еще компания платит дивиденды в размере 3,82 $ на акцию в год, что с текущей ценой акций около 132 $ означает доходность в районе 2,89% годовых. Не очень много, но в эпоху, когда компании в массовом порядке рубят и вообще отменяют дивиденды, PepsiCo, подтвердившая свои намерения не снижать дивиденды в этом году, выглядит привлекательно.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

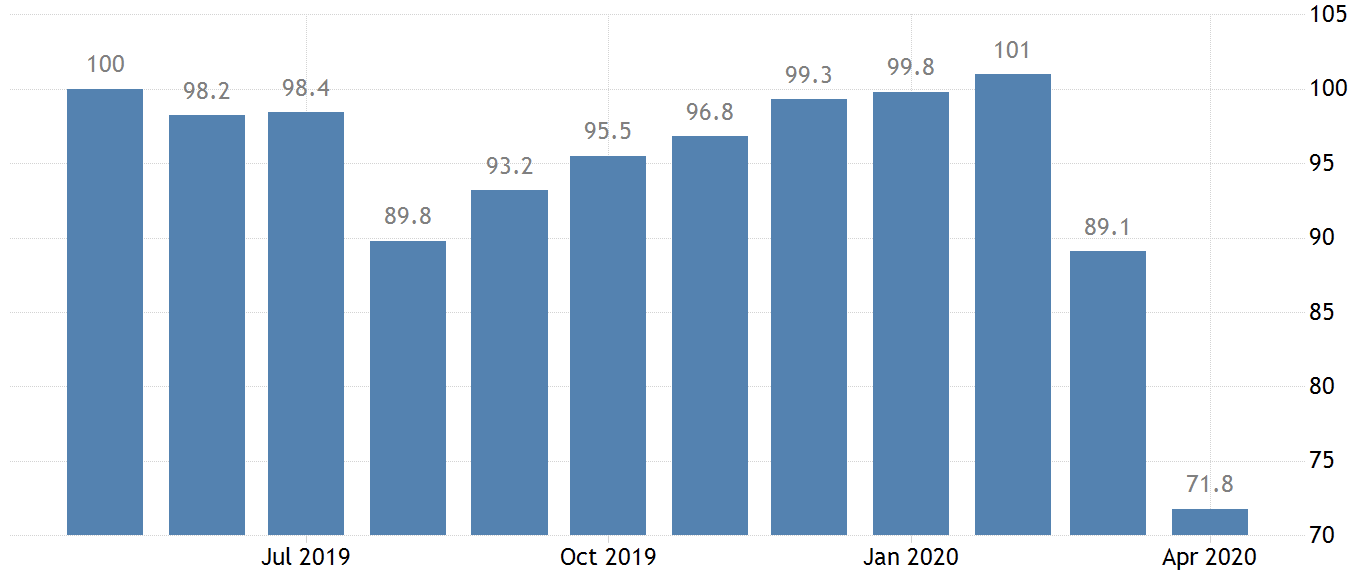

Потребление продукции вряд ли упадет в этом году. В спокойное время я бы не стал интересоваться акциями PepsiCo ввиду долгосрочного тренда на здоровое питание и снижение потребления сахара и вредных продуктов. Но сейчас время не очень спокойное: индекс потребительской уверенности американцев упал вместе с их доходами.

В этих условиях потребление будет сконцентрировано на доступных и дешевых продуктах. Судя по отчетности, это уже помогает PepsiCo.

Индекс потребительской уверенности в США. Чем ниже, тем хуже потребители оценивают ситуацию в экономике и ее перспективы. Источник: Trading Economics

Что может помешать

В этом квартале все больше компаний в США отказывается давать прогноз финансовых показателей на конец 2020 года. В их числе оказалась и PepsiCo, на которую пандемия может плохо повлиять.

Во-первых, важные рынки для PepsiCo — это развивающиеся страны, в частности Мексика и РФ. В богатых странах типа США и стран Западной Европы государство пусть и со скрипом, но взяло на себя задачу на период рецессии кормить население. В Мексике и РФ местное население уже лет сто живет в режиме «бьют и плакать не дают».

Если в Нью-Йорке и Мюнхене граждане будут заедать стресс от безработицы чипсами и запивать их газировкой, то в указанных странах многие люди будут плохо питаться, даже имея работу. Есть существенный риск, что продажи продукции PepsiCo в бедных странах снизятся в этом полугодии. К сожалению, мы узнаем об этом позже бухгалтеров самой PepsiCo.

Во-вторых, вспышка коронавируса на одном из производственных предприятий компании приведет к высоким издержкам и снижению прибыли. Это сделает PepsiCo уязвимой к рецессии.

Что еще стоит учесть

PepsiCo, как и другие продуктовые компании вроде Mondelez и Conagra, хорошо выглядит на общем безблагодатном фоне. Но стоит помнить, что сверхдоходности здесь ждать точно не стоит. Это просто хороший и стабильный бизнес, котировки акций которого вряд ли улетят в космос: у PepsiCo нет перспектив кратного роста, особенно учитывая тренд на здоровое питание.

Впрочем, это дело вкуса. Многим нравятся именно стабильные компании, которые много лет платят и наращивают дивиденды, пусть даже на них много не заработать.

Что в итоге

Брать акции PepsiCo можно сейчас примерно по 132 $, а продать их можно будет по 145—147 $. Я считаю, что этот уровень цены будет вполне достижим в течение следующих 8 месяцев, пока инвесторы будут не готовы вернуться к рискованным убыточным стартапам, а потребители — тратиться на более дорогую здоровую пищу.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста: до 10% в абсолюте.

Срок действия: до 8 месяцев.

Почему акции могут вырасти: у компании, в отличие от большинства эмитентов на бирже, в период карантина и технической рецессии выручка растет, а не падает.

Как действуем: можно брать акции сейчас примерно по 132 $ за штуку.

На чем компания зарабатывает

Может показаться, что бизнес PepsiCo — это только газированные напитки. Но это не совсем так: напитки дают 46% выручки компании, а большая часть продаж — это разнообразные закуски. В общем, PepsiCo зарабатывает не только на том, что пьют, но и на том, что жуют.

Годовой отчет делался бухгалтерами для бухгалтеров, без оглядки на мирян, поэтому структура выручки компании по подразделениям и регионам выглядит несколько громоздко.

Сначала идут подразделения в Северной Америке:

Frito-Lay North America (FLNA) — это подразделение PepsiCo, занимающееся продажей разного рода закусок: чипсы, тортилья и пр. — в Северной Америке.

Quaker Foods North America (QFNA) — продажа продуктов питания самого разного вида: паста, хлопья, батончики, сиропы и пр. — в Северной Америке.

PepsiCo Beverages North America (PBNA) — продажа напитков Pepsi в Северной Америке.

Затем идут продажи напитков, закусок и продовольствия PepsiCo и некоторых местных брендов в других регионах:

Латинская Америка. Здесь напитки дают только 10% выручки.

Европа. Тут еда дает 55% выручки, а напитки — 45%.

Африка, Ближний Восток и Южная Азия. Тут напитки дают 40%, а продовольствие — 60% выручки.

Азиатско-Тихоокеанский регион, Австралия, Новая Зеландия и Китай. Здесь напитки — это только 25% выручки, а закуски и еда дают большую часть продаж.

Аргументы в пользу компании

Хороший бизнес, и дивиденды интересные. На днях у PepsiCo вышел хороший отчет: выручка и прибыль оказались лучше ожиданий. В то же время у многих компаний выручка упала.

PepsiCo в глазах среднестатистического инвестора — это «рецессостойкий» актив, что доказано опытом предыдущей рецессии, когда выручка компании выросла. Кроме того, у компании достаточно высокая маржа, почти 11%. Наплыва инвесторов в акции PepsiCo можно ожидать уже хотя бы на основании того, что это будет одна из немногих безубыточных компаний в период технической рецессии.

Еще компания платит дивиденды в размере 3,82 $ на акцию в год, что с текущей ценой акций около 132 $ означает доходность в районе 2,89% годовых. Не очень много, но в эпоху, когда компании в массовом порядке рубят и вообще отменяют дивиденды, PepsiCo, подтвердившая свои намерения не снижать дивиденды в этом году, выглядит привлекательно.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Потребление продукции вряд ли упадет в этом году. В спокойное время я бы не стал интересоваться акциями PepsiCo ввиду долгосрочного тренда на здоровое питание и снижение потребления сахара и вредных продуктов. Но сейчас время не очень спокойное: индекс потребительской уверенности американцев упал вместе с их доходами.

В этих условиях потребление будет сконцентрировано на доступных и дешевых продуктах. Судя по отчетности, это уже помогает PepsiCo.

Индекс потребительской уверенности в США. Чем ниже, тем хуже потребители оценивают ситуацию в экономике и ее перспективы. Источник: Trading Economics

Что может помешать

В этом квартале все больше компаний в США отказывается давать прогноз финансовых показателей на конец 2020 года. В их числе оказалась и PepsiCo, на которую пандемия может плохо повлиять.

Во-первых, важные рынки для PepsiCo — это развивающиеся страны, в частности Мексика и РФ. В богатых странах типа США и стран Западной Европы государство пусть и со скрипом, но взяло на себя задачу на период рецессии кормить население. В Мексике и РФ местное население уже лет сто живет в режиме «бьют и плакать не дают».

Если в Нью-Йорке и Мюнхене граждане будут заедать стресс от безработицы чипсами и запивать их газировкой, то в указанных странах многие люди будут плохо питаться, даже имея работу. Есть существенный риск, что продажи продукции PepsiCo в бедных странах снизятся в этом полугодии. К сожалению, мы узнаем об этом позже бухгалтеров самой PepsiCo.

Во-вторых, вспышка коронавируса на одном из производственных предприятий компании приведет к высоким издержкам и снижению прибыли. Это сделает PepsiCo уязвимой к рецессии.

Что еще стоит учесть

PepsiCo, как и другие продуктовые компании вроде Mondelez и Conagra, хорошо выглядит на общем безблагодатном фоне. Но стоит помнить, что сверхдоходности здесь ждать точно не стоит. Это просто хороший и стабильный бизнес, котировки акций которого вряд ли улетят в космос: у PepsiCo нет перспектив кратного роста, особенно учитывая тренд на здоровое питание.

Впрочем, это дело вкуса. Многим нравятся именно стабильные компании, которые много лет платят и наращивают дивиденды, пусть даже на них много не заработать.

Что в итоге

Брать акции PepsiCo можно сейчас примерно по 132 $, а продать их можно будет по 145—147 $. Я считаю, что этот уровень цены будет вполне достижим в течение следующих 8 месяцев, пока инвесторы будут не готовы вернуться к рискованным убыточным стартапам, а потребители — тратиться на более дорогую здоровую пищу.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter