7 мая 2020 smart-lab.ru | Юнипро (Э.ОН Россия, ОГК-4)

Юнипро. Анализ отчетности МСФО 1 квартал 2020 год.

Тикер — UPRO

Краткое описание компании.

ПАО «Юнипро» (до июня 2016 года – ОАО «Э.ОН Россия») – наиболее эффективная компания в секторе тепловой генерации электроэнергии в РФ. В состав Юнипро входят пять тепловых электрических станций общей мощностью 11 245,1 МВт: Сургутская ГРЭС-2 (5667,1 МВт), Березовская ГРЭС (2400 МВт), Шатурская ГРЭС (1500 МВт), Смоленская ГРЭС (630 МВт), и Яйвинская ГРЭС (1048 МВт).

Основной вид деятельности – производство и продажа электрической энергии и мощности и тепловой энергии. ПАО «Юнипро» также представлено на рынках распределенной генерации и инжиниринга в РФ.

Рассмотрим развитие компании от года к году.

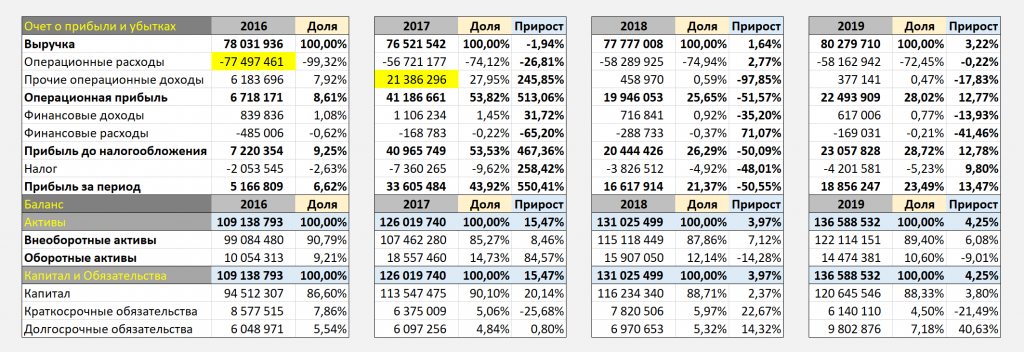

Первое, на что хочу обратить внимание, это выручка компании. За последние четыре года она практически не менялась.

С 2016 до 2019 года выручка увеличилась на 2,88%.

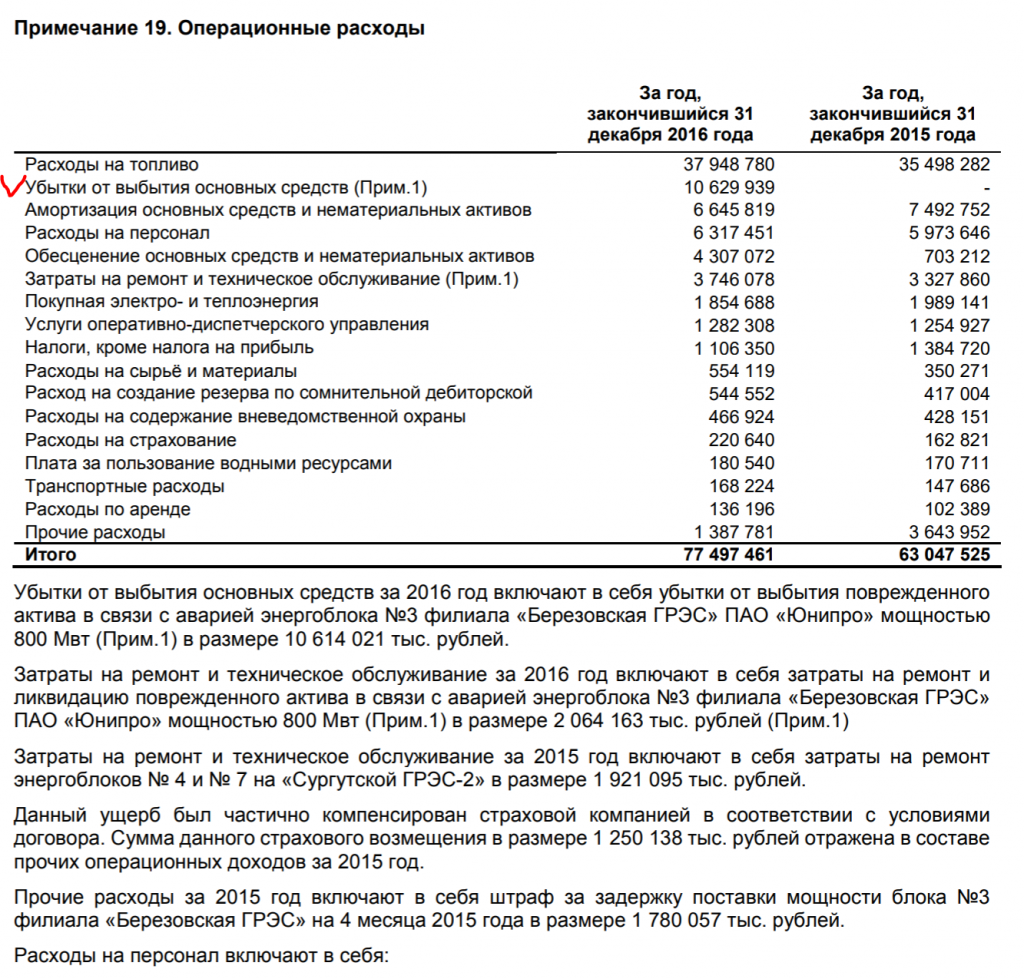

В 2016 году компания понесла убытки от выбытия основных средств. Связано это было с аварией энергоблока №3 филиала «Березовская ГРЭС». Данный убыток компания отразила в графе операционные расходы.

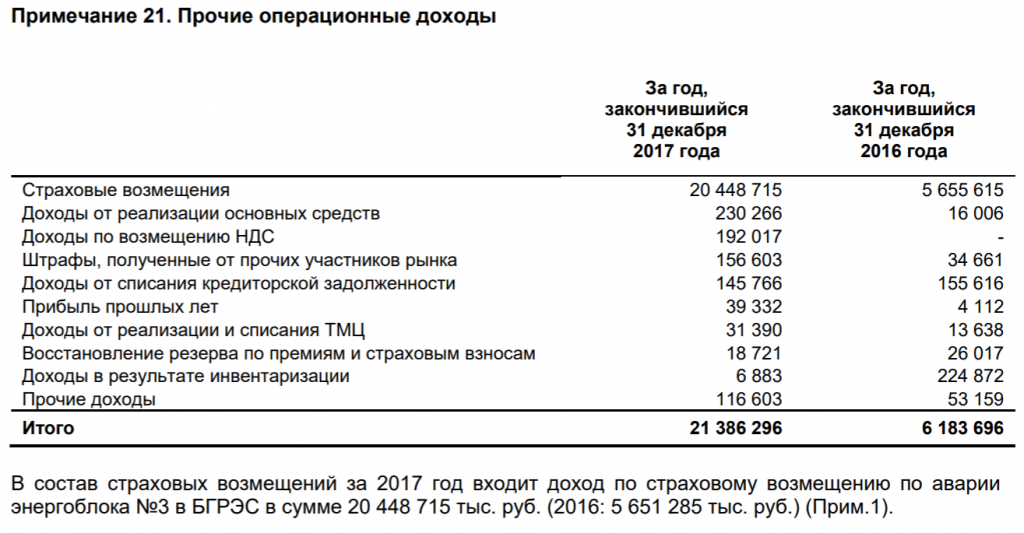

В 2017 году мы видим страховые выплаты, связанные с этим случаем, в графе прочие операционные доходы.

В сухом остатке, если исключить элемент аварии и восстановления активов за счет страховой, компания выглядит, как некий островок стабильности. Нет ни прорывного роста показателей, ни динамичного их снижения. Юнипро работает исправно и приносит прибыль.

Теперь я предлагаю взглянуть на график за данный период времени. На нем я отметил самую высокую и самую низкую цены за 2016-2017 годы. Мы видим, что, в общем и целом, акции данной компании торгуются в коридоре. И для выхода из данного коридора, необходимо, чтобы картина поменялась фундаментально. Чего пока не происходит.

Хорошая новость заключается в том, что понимая результаты компании и границы колебания цен ее акций в рамках данных результатов, мы можем извлекать пользу, опираясь на показатели отчетности и то, в какой части диапазона встречает их цена.

С инвестиционной точки зрения такая бумага не выглядит привлекательно. А вот спекулянты думаю найдут массу идей, как на ней можно заработать.

В данном диапазоне, хорошим решением будет покупать актив ниже 2,63 за акцию (Середина диапазона), при квартальных показателях, не выбивающихся за рамки обычных в сторону снижения.

Ниже я размещу скрин шоты показателей 1-х кварталов за последние 3 года и график цен.

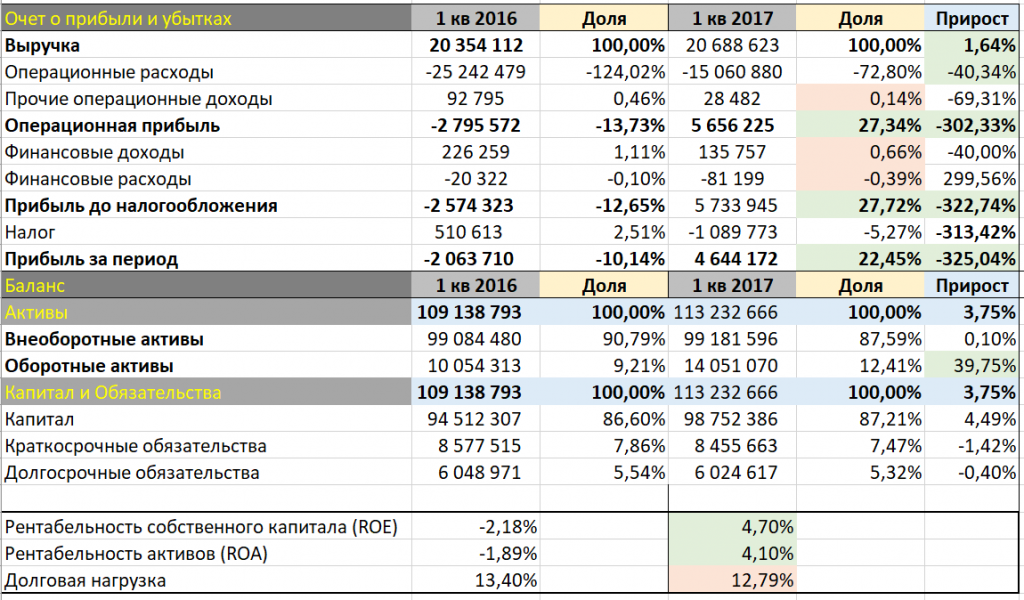

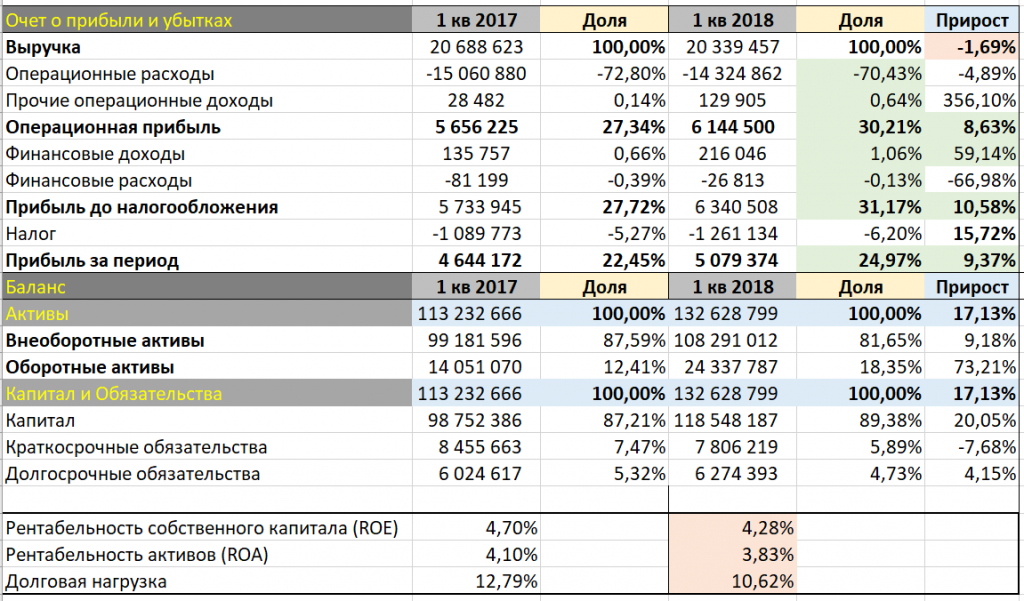

1 квартал 2017 года

Возьмем показатели 1-го квартала 2017 года, как базовые, от них попробуем произвести расчеты реакции участников торгов (По большому счету, нам все это нужно для того, чтобы, решить по каким ценам выгодно покупать бумагу сейчас).

Итак, при показателях выручки, операционной прибыли и чистой прибыли 2017-го года, цена нашла уверенную поддержку покупками в районе цены 2,24-2,30. Т.е. при данных показателях инвесторов устроила цена.

1 квартал 2018 года

В первом квартале 2018 показатель выручки снизился на -1,69%, однако компании удалось сократить долю расходов, что увеличило долю прибыли в выручке. После чего показатель операционной прибыли увеличился на 8,63%. Прибыль до налогообложения выросла на 10,58%, а прибыль за период увеличилась на 9,37%.

Путем не хитрых подсчетов увеличиваем цену спроса прошлого квартала на показатели текущего и получаем диапазон, в котором может быть получен спрос при таких показателях.

По операционной прибыли: 2,30+8,63%=2,49 рубля за акцию

По прибыли до налогообложения: 2,30+10,58%=2,54 рубля за акцию.

По прибыли за период: 2,30+9,37%=2,51 рубля за акцию

Все цены находятся ниже 2,63, следовательно нас они устраивают.

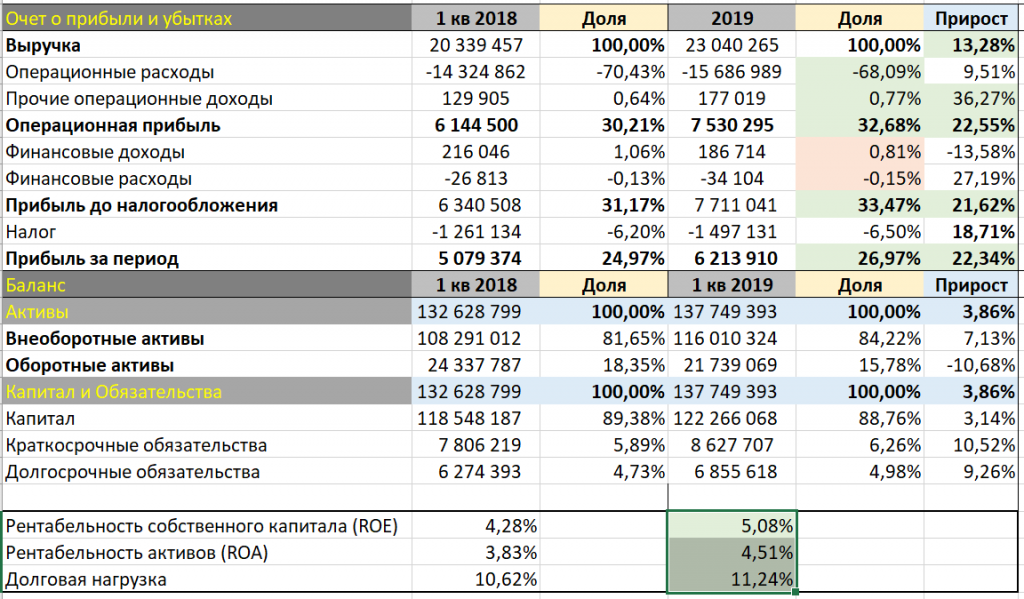

1 квартал 2019 года

В первом квартале 2019 года тем же методом подсчета вычисляем потенциальный диапазон выгодных для покупки цен. В базе берем среднюю цену зоны спроса 2017 – 2,51.

Выручка увеличилась на 13,28%, следовательно 2,51+13,28%=2,84

Операционная прибыль увеличилась на 22,55%, следовательно 2,51+22,55%=3,07

Прибыль за период увеличилась на 22,34%, следовательно 2,51+22,34%= 3,07

Но весь фокус в том, что, когда был опубликован отчет, цены были гораздо ниже, а именно 2,62. Т.е. получилось, что бумага была недооценена.

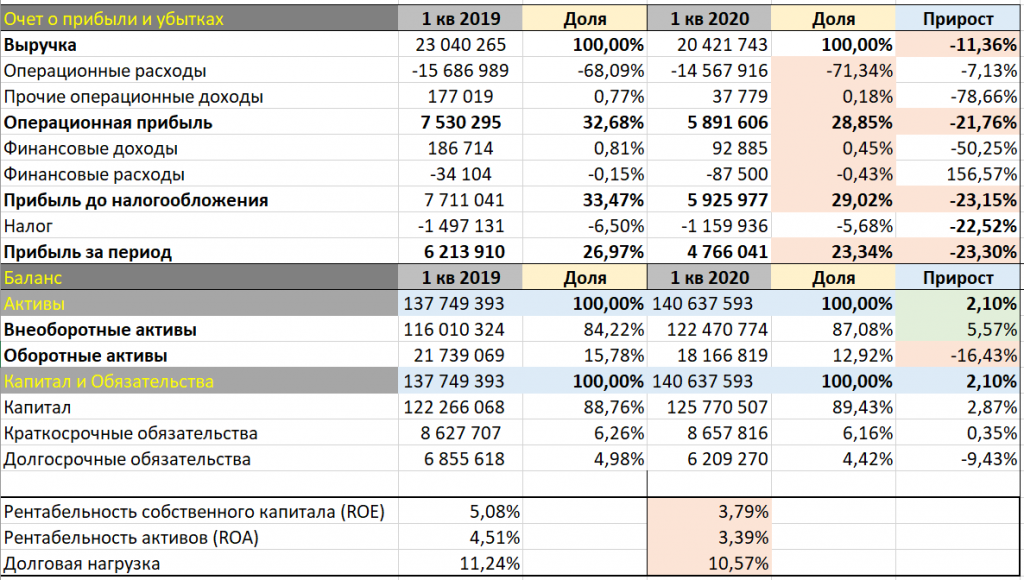

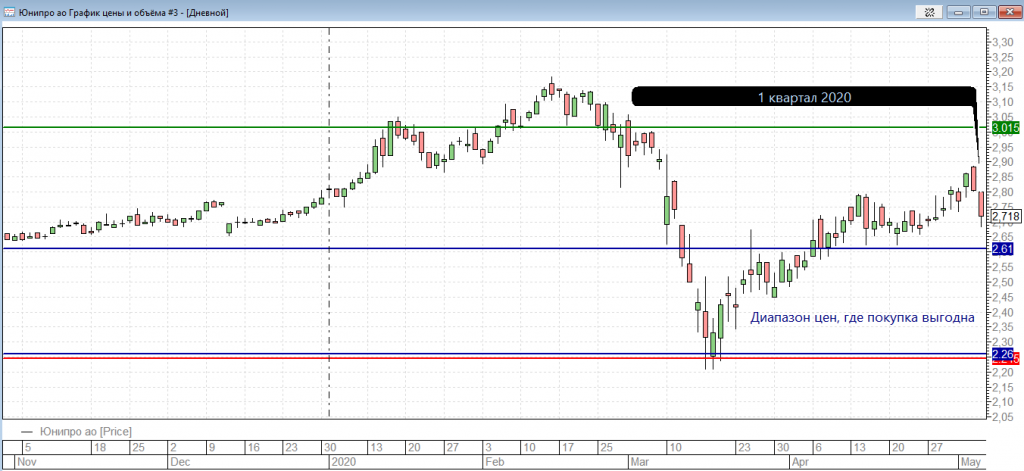

1 квартал 2020 год.

Первый квартал 2020 Юнипро закрыла хуже, чем первый квартал 2019 года. И в текущей ситуации это нормально, сейчас многие компании публикуют не очень позитивную отчетность.

Да, показатели снизились, но компания закрыла квартал с прибылью. Что на фоне других эмитентов очень хорошо.

А теперь рассчитаем выгодные для покупки цены.

Средняя цена для покупок в 2019 году была (3,07+2,84)/2=2,95.

Цены выгодные для покупки в 1 квартале 2020:

По выручке: 2,95-11,36%=2,61

По операционной прибыли: 2,95-21,76%=2,30

По прибыли за период: 2,95-23,30%=2,26

Итого, выгодный диапазон для покупки сейчас 2,61-2,26.

Где я и планирую сделку на покупку.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Тикер — UPRO

Краткое описание компании.

ПАО «Юнипро» (до июня 2016 года – ОАО «Э.ОН Россия») – наиболее эффективная компания в секторе тепловой генерации электроэнергии в РФ. В состав Юнипро входят пять тепловых электрических станций общей мощностью 11 245,1 МВт: Сургутская ГРЭС-2 (5667,1 МВт), Березовская ГРЭС (2400 МВт), Шатурская ГРЭС (1500 МВт), Смоленская ГРЭС (630 МВт), и Яйвинская ГРЭС (1048 МВт).

Основной вид деятельности – производство и продажа электрической энергии и мощности и тепловой энергии. ПАО «Юнипро» также представлено на рынках распределенной генерации и инжиниринга в РФ.

Рассмотрим развитие компании от года к году.

Первое, на что хочу обратить внимание, это выручка компании. За последние четыре года она практически не менялась.

С 2016 до 2019 года выручка увеличилась на 2,88%.

В 2016 году компания понесла убытки от выбытия основных средств. Связано это было с аварией энергоблока №3 филиала «Березовская ГРЭС». Данный убыток компания отразила в графе операционные расходы.

В 2017 году мы видим страховые выплаты, связанные с этим случаем, в графе прочие операционные доходы.

В сухом остатке, если исключить элемент аварии и восстановления активов за счет страховой, компания выглядит, как некий островок стабильности. Нет ни прорывного роста показателей, ни динамичного их снижения. Юнипро работает исправно и приносит прибыль.

Теперь я предлагаю взглянуть на график за данный период времени. На нем я отметил самую высокую и самую низкую цены за 2016-2017 годы. Мы видим, что, в общем и целом, акции данной компании торгуются в коридоре. И для выхода из данного коридора, необходимо, чтобы картина поменялась фундаментально. Чего пока не происходит.

Хорошая новость заключается в том, что понимая результаты компании и границы колебания цен ее акций в рамках данных результатов, мы можем извлекать пользу, опираясь на показатели отчетности и то, в какой части диапазона встречает их цена.

С инвестиционной точки зрения такая бумага не выглядит привлекательно. А вот спекулянты думаю найдут массу идей, как на ней можно заработать.

В данном диапазоне, хорошим решением будет покупать актив ниже 2,63 за акцию (Середина диапазона), при квартальных показателях, не выбивающихся за рамки обычных в сторону снижения.

Ниже я размещу скрин шоты показателей 1-х кварталов за последние 3 года и график цен.

1 квартал 2017 года

Возьмем показатели 1-го квартала 2017 года, как базовые, от них попробуем произвести расчеты реакции участников торгов (По большому счету, нам все это нужно для того, чтобы, решить по каким ценам выгодно покупать бумагу сейчас).

Итак, при показателях выручки, операционной прибыли и чистой прибыли 2017-го года, цена нашла уверенную поддержку покупками в районе цены 2,24-2,30. Т.е. при данных показателях инвесторов устроила цена.

1 квартал 2018 года

В первом квартале 2018 показатель выручки снизился на -1,69%, однако компании удалось сократить долю расходов, что увеличило долю прибыли в выручке. После чего показатель операционной прибыли увеличился на 8,63%. Прибыль до налогообложения выросла на 10,58%, а прибыль за период увеличилась на 9,37%.

Путем не хитрых подсчетов увеличиваем цену спроса прошлого квартала на показатели текущего и получаем диапазон, в котором может быть получен спрос при таких показателях.

По операционной прибыли: 2,30+8,63%=2,49 рубля за акцию

По прибыли до налогообложения: 2,30+10,58%=2,54 рубля за акцию.

По прибыли за период: 2,30+9,37%=2,51 рубля за акцию

Все цены находятся ниже 2,63, следовательно нас они устраивают.

1 квартал 2019 года

В первом квартале 2019 года тем же методом подсчета вычисляем потенциальный диапазон выгодных для покупки цен. В базе берем среднюю цену зоны спроса 2017 – 2,51.

Выручка увеличилась на 13,28%, следовательно 2,51+13,28%=2,84

Операционная прибыль увеличилась на 22,55%, следовательно 2,51+22,55%=3,07

Прибыль за период увеличилась на 22,34%, следовательно 2,51+22,34%= 3,07

Но весь фокус в том, что, когда был опубликован отчет, цены были гораздо ниже, а именно 2,62. Т.е. получилось, что бумага была недооценена.

1 квартал 2020 год.

Первый квартал 2020 Юнипро закрыла хуже, чем первый квартал 2019 года. И в текущей ситуации это нормально, сейчас многие компании публикуют не очень позитивную отчетность.

Да, показатели снизились, но компания закрыла квартал с прибылью. Что на фоне других эмитентов очень хорошо.

А теперь рассчитаем выгодные для покупки цены.

Средняя цена для покупок в 2019 году была (3,07+2,84)/2=2,95.

Цены выгодные для покупки в 1 квартале 2020:

По выручке: 2,95-11,36%=2,61

По операционной прибыли: 2,95-21,76%=2,30

По прибыли за период: 2,95-23,30%=2,26

Итого, выгодный диапазон для покупки сейчас 2,61-2,26.

Где я и планирую сделку на покупку.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter