18 мая 2020 Zero Hedge

Итак, Пауэлл публично в очередной раз отказался от снижения ставок ниже нуля. В этом его поддержал, в том числе, Буллард. А уж он всегда был знатным голубем.

Однако данное решение уже в среднесрочной перспективе загоняет ФРС в угол. ЦБ полностью лишается пространства для маневра и, что самое главное, теряет контроль над денежным рынком. Это путь к монетарной катастрофе. Рассмотрим сложившуюся ситуацию подробнее.

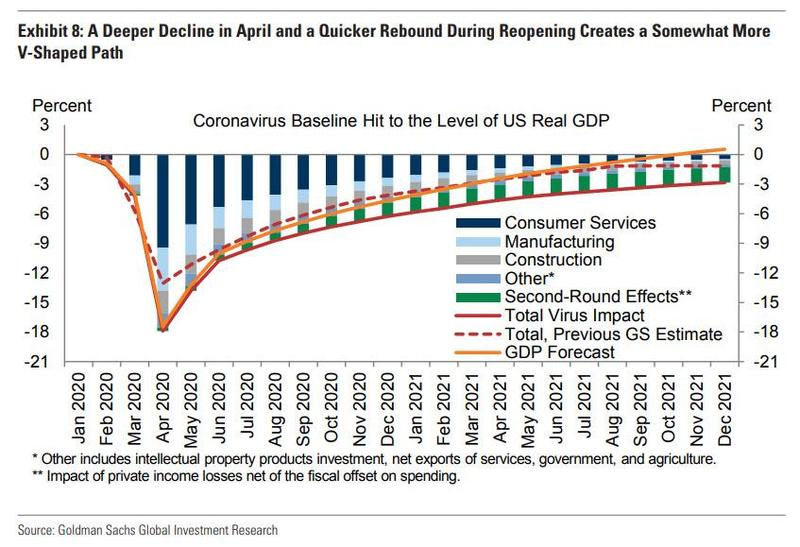

Экономика США столкнулась с беспрецедентным падением своей активности из-за влияния коронавируса. Ожидания быстрого V-образного разворота по мере снятия карантинных ограничений постепенно сменяются все более депрессивными сценариями. Так, аналитики Goldman рассчитывают на полное восстановление экономики не раньше четвертого квартала 2021 года. И эта точка постепенно отодвигается все дальше:

(Аналитики Goldman ожидают полного восстановления экономики не раньше четвертого квартала 2021 года.)

Вслед за схлопывающейся экономикой коллапсируют цены. Стержневой (Core) CPI снизился на 0,4%. Это сильнейшее помесячное снижение с 1961 года!

(Стержневой CPI в США показал сильнейшее помесячное снижение с 1961 года.)

Важнее другое. В попытке поддержать национальную экономику правительство осуществляет рекордные заимствования на открытом рынке. Федеральный долг стремительно растет и может достичь 108% от ВВП уже к концу 2021 года:

(Госдолг США может установить исторический рекорд, достигнув уровня в 108% от ВВП уже к концу 2021 года.)

Только за ближайший месяц Казначейство планирует разместить долговых обязательств на $1 трлн! Рынок не сможет абсорбировать такое количество бумаг без вмешательства Феда. А это значит, что ФРС неумолимо превращается в государственную машину монетизации бюджетного дефицита федерального правительства.

Параллельно с этим в фондах денежного рынка накапливается огромное количество избыточных активов. К текущему моменту их объем достигает $4,8 трлн и продолжает расти.

(Объем активов в фондах денежного рынка США достиг $4,8 трлн.)

Отказываясь от дальнейшего снижения ставки Пауэлл полностью теряет контроль над этими средствами. Отрицательная доходность по федеральным фондам могла бы обеспечить переток этих средств на рынок долгосрочных трежерис (с положительной околонулевой доходностью). В противном случае рост этих краткосрочных «сбережений» продолжится, что может привести к значительным дисбалансам уже в ближайшем будущем.

Еще одна серьезная проблема — заметное укрепление доллара по итогам мартовского кризиса. Сильный доллар способен окончательно подорвать восстановление экономики Штатов после локдауна, что явно вызовет серьезное недовольство Трампа.

(Индекс доллара вырос по итогам мартовского кризиса и это способно окончательно подорвать восстановление экономики Штатов после локдауна.)

Возможное решение — напечатать еще несколько триллионов долларов уже для «внешнего использования» или… снизить ставки. И снова дилемма в виде роста дисбалансов или частичного возвращения ликвидности иностранных инвесторов на национальные рынки.

Отказ от отрицательных ставок загоняет ФРС в ловушку. Пауэлл теряет возможность проводить независимую монетарную политику, его действия становятся полностью предсказуемы. На рынке нарастает дисбаланс между краткосрочной и долгосрочной ликвидностью. Долго такая ситуация продолжаться не может.

Формально, у ФРС нет причин для отказа от дальнейшего снижения (ВВП, инфляция, занятость — все выглядит ужасно). Требуется лишь очередной веский повод, который даст «сакральное» разрешение на это действие. И эта возможность для Пауэлла скоро будет предоставлена…

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Однако данное решение уже в среднесрочной перспективе загоняет ФРС в угол. ЦБ полностью лишается пространства для маневра и, что самое главное, теряет контроль над денежным рынком. Это путь к монетарной катастрофе. Рассмотрим сложившуюся ситуацию подробнее.

Экономика США столкнулась с беспрецедентным падением своей активности из-за влияния коронавируса. Ожидания быстрого V-образного разворота по мере снятия карантинных ограничений постепенно сменяются все более депрессивными сценариями. Так, аналитики Goldman рассчитывают на полное восстановление экономики не раньше четвертого квартала 2021 года. И эта точка постепенно отодвигается все дальше:

(Аналитики Goldman ожидают полного восстановления экономики не раньше четвертого квартала 2021 года.)

Вслед за схлопывающейся экономикой коллапсируют цены. Стержневой (Core) CPI снизился на 0,4%. Это сильнейшее помесячное снижение с 1961 года!

(Стержневой CPI в США показал сильнейшее помесячное снижение с 1961 года.)

Важнее другое. В попытке поддержать национальную экономику правительство осуществляет рекордные заимствования на открытом рынке. Федеральный долг стремительно растет и может достичь 108% от ВВП уже к концу 2021 года:

(Госдолг США может установить исторический рекорд, достигнув уровня в 108% от ВВП уже к концу 2021 года.)

Только за ближайший месяц Казначейство планирует разместить долговых обязательств на $1 трлн! Рынок не сможет абсорбировать такое количество бумаг без вмешательства Феда. А это значит, что ФРС неумолимо превращается в государственную машину монетизации бюджетного дефицита федерального правительства.

Параллельно с этим в фондах денежного рынка накапливается огромное количество избыточных активов. К текущему моменту их объем достигает $4,8 трлн и продолжает расти.

(Объем активов в фондах денежного рынка США достиг $4,8 трлн.)

Отказываясь от дальнейшего снижения ставки Пауэлл полностью теряет контроль над этими средствами. Отрицательная доходность по федеральным фондам могла бы обеспечить переток этих средств на рынок долгосрочных трежерис (с положительной околонулевой доходностью). В противном случае рост этих краткосрочных «сбережений» продолжится, что может привести к значительным дисбалансам уже в ближайшем будущем.

Еще одна серьезная проблема — заметное укрепление доллара по итогам мартовского кризиса. Сильный доллар способен окончательно подорвать восстановление экономики Штатов после локдауна, что явно вызовет серьезное недовольство Трампа.

(Индекс доллара вырос по итогам мартовского кризиса и это способно окончательно подорвать восстановление экономики Штатов после локдауна.)

Возможное решение — напечатать еще несколько триллионов долларов уже для «внешнего использования» или… снизить ставки. И снова дилемма в виде роста дисбалансов или частичного возвращения ликвидности иностранных инвесторов на национальные рынки.

Отказ от отрицательных ставок загоняет ФРС в ловушку. Пауэлл теряет возможность проводить независимую монетарную политику, его действия становятся полностью предсказуемы. На рынке нарастает дисбаланс между краткосрочной и долгосрочной ликвидностью. Долго такая ситуация продолжаться не может.

Формально, у ФРС нет причин для отказа от дальнейшего снижения (ВВП, инфляция, занятость — все выглядит ужасно). Требуется лишь очередной веский повод, который даст «сакральное» разрешение на это действие. И эта возможность для Пауэлла скоро будет предоставлена…

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter