21 мая 2020

Даже удивительно, сколько интересных историй и возможностей предоставляет американский рынок для инвесторов. Сегодня я хочу рассказать вам о компании, бизнес которой просто не имеет аналогов на отечественной бирже.

Знакомьтесь: WestRock Company (WRK) — второй крупнейший производитель упаковки и гофротары в США!! Продукция компании используется буквально во всех областях ритейла. Сама компании выделяет следующие направления, для которых создает упаковку:

Beauty & Personal Care

Beverage

Commercial Printing

E-Commerce

Food

Foodservice

Healthcare

Home & Garden

Luxury

Media and Electronics

Retail

Tobacco

Согласитесь, довольно широкий охват. Вы встречаетесь с продукцией компании почти в любой повседневной деятельности будь то коробка от айфона или пачка сигарет. Вам нравятся подобные бизнесы? Мне однозначно да.

Продукция компании выглядит примерно так.

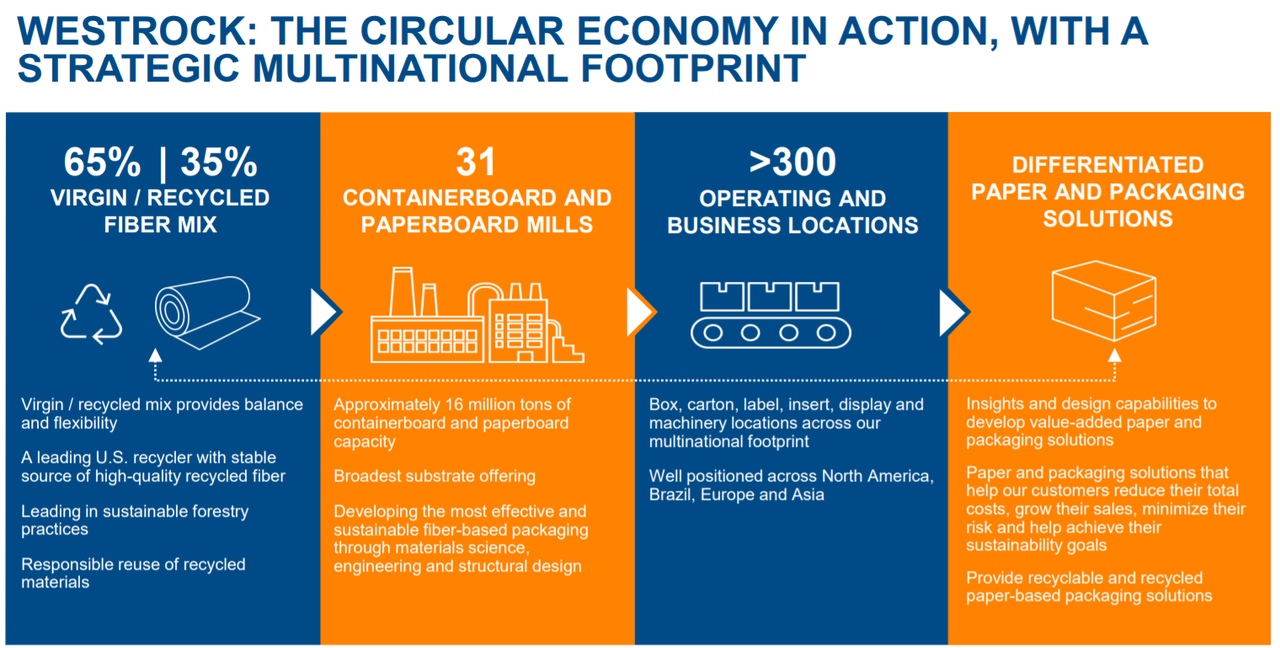

А вот как примерно работает производственная цепочка и активы, которые получает инвестор.

Кроме того, бизнес компании весьма удачно оседлал экологическую тему, так как бумажная упаковка легко возобновляема и достаточно просто утилизируется. Такие преимущества обуславливают вытеснение «грязных» пластиковых упаковок с рынка. Вот что пишет об этом компания в презентации:

Рост рынка в среднем на 2,5% до 2024 года.

Вам уже нравится бизнес, продукция которого используется повсеместно, считается наиболее экологичной, а рынок продолжает расширяться? Хорошее только начинается. Посмотрим на показатели:

Информация взята из карточки компании на сайте скринере: https://financemarker.ru/charts/NYSE/WRK?code=boroda

Постоянный рост выручки, EBITDA, прибыли и FCF!! Показатели очень стабильные (всего один убыточный год) и растущие!! Нравится еще больше? А как вам такой график:

Эх, купить бы этот бизнес в 2000 году.

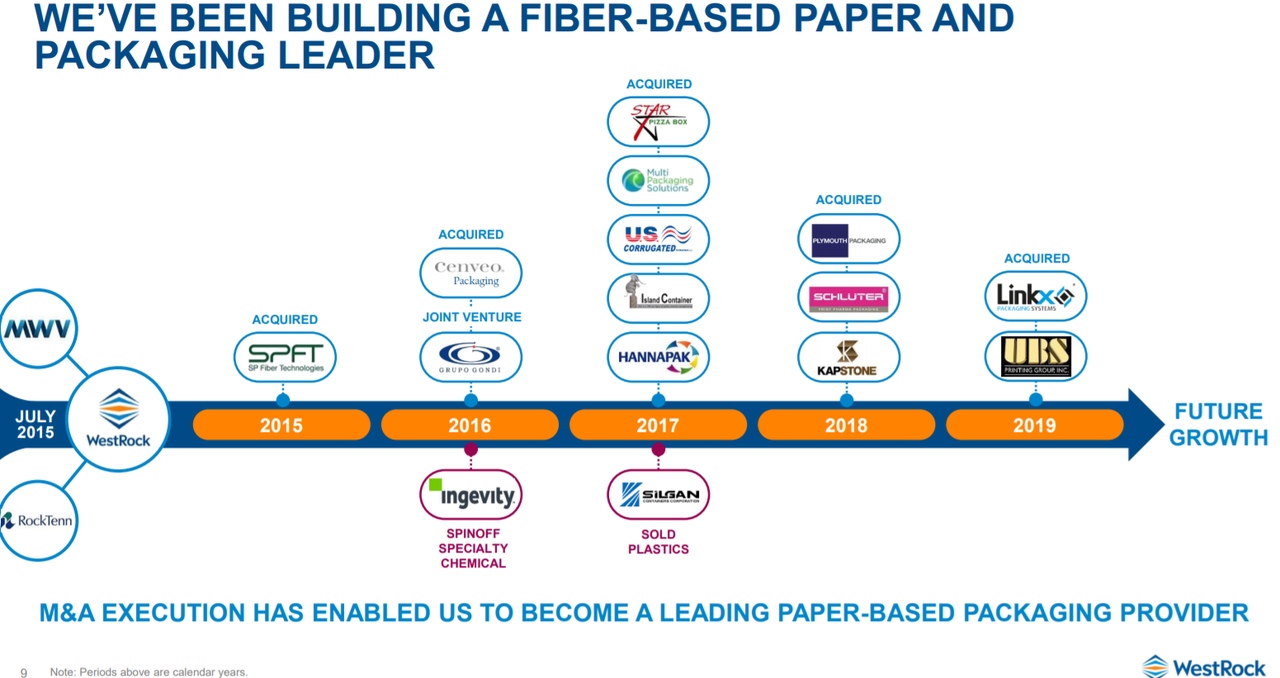

Как компании удается столь стабильно развиваться? Ответ прост — они скупают конкурентов:

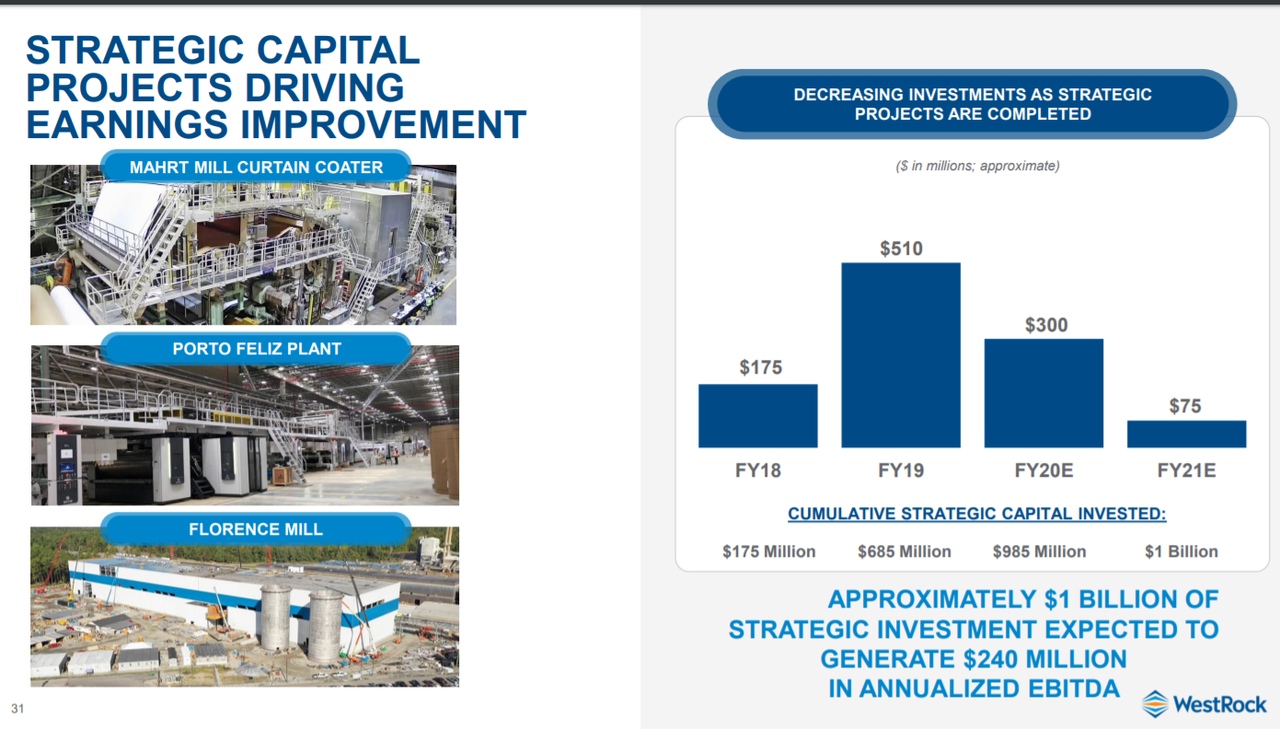

Лишние направления продаются, профильные покупаются. Менеджмент делает все по Баффету — не лезет за круг своих компетенций. Чистый долг после очередных сделок подскочил выше средних значений (с 6 до 9 млрд), но вскоре последует отдача от новых проектов и компания начнет его сокращать. Помимо покупок компания так же сама строит заводы:

Вложили миллиард с 2018 года с возможной прибавкой к EBITDA до 240 млн. Выглядит не плохой инвестицией, правда кризис может значительно замедлить возврат вложенного.

Помимо всех радостей роста компания еще и платит не плохие дивиденды:

Почти 6% ДД к текущей цене!

Растущая компания, продукция которой экологична и находится на растущем рынке, уверенно развивается, почти всегда прибыльна и ежеквартально платит дивиденды. Наверное у нее какие-то космические мультипликаторы, это же американский рынок, тут все дико дорогое? А вот хрен там!

Мультипликаторы вполне разумные и дешевле, скажем, чем оценка Сегежи, которую использует АФК Система для расчетов!! В данный момент мультипликаторы ниже в 2 раза, чем они были в среднем в последние 5 лет! И в три раза меньше пиковых значений!! Да, по 20 долларов было еще дешевле, но компания WestRock тот случай, когда надо просто покупать пока дешево, а не ждать идеального входа.

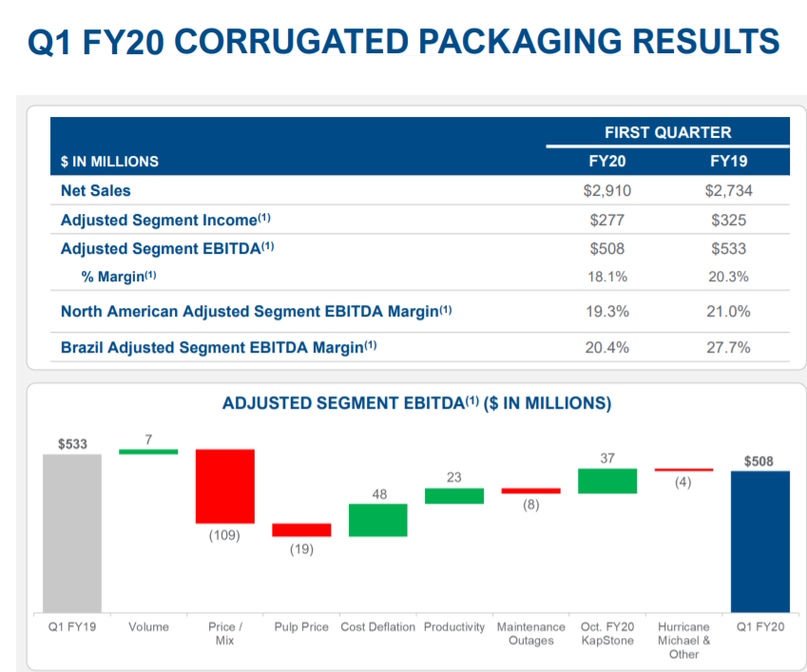

Ок, восторги понятны. Но давайте посмотрим, как на компанию повлиял карантин. Как раз имеется отчет за 1 квартал 2020 года.Мы посмотрим сразу результаты по сегментам. Компания выделяет два основных: рифленая упаковка (те самые гофры) и потребительскую упаковку.

Рифленая упаковка растет по выручке, но немного снизила маржу. В целом результаты нейтральные для квартала где ВВП США упал на 5%.

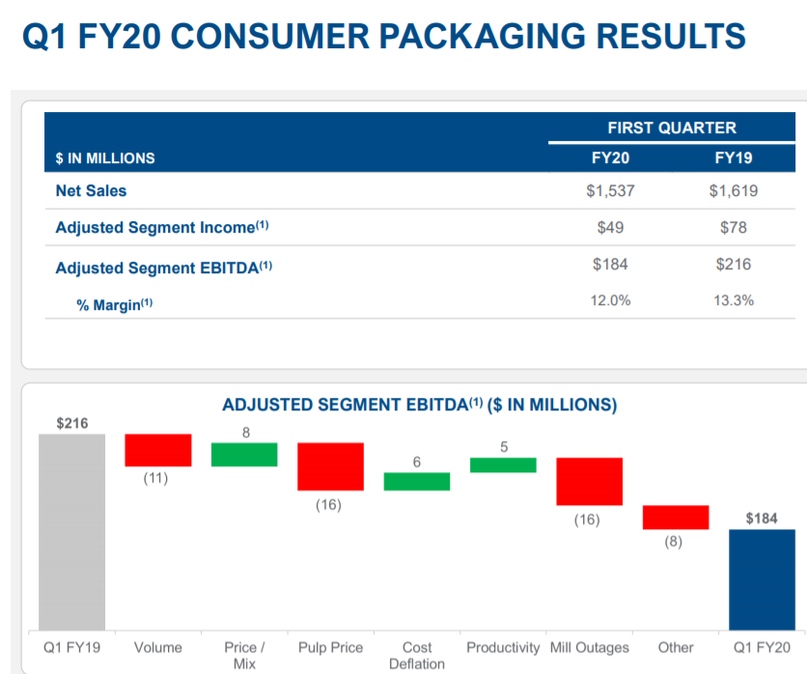

В потребительском сегменте результаты хуже, но это и логично с учетом закрытия большого количества малых предприятий на карантин.

По результатам первого квартала компания нарастила выручку (наверное помог рост продаж Амазона, который активно использует продукцию компании), но сократила рентабельность и чистую прибыль. Во втором квартале результаты точно будут хуже, но потом пойдет мощное восстановление.

Выводы. Идеальную долгосрочную инвестицию не нужно придумывать. Рынок все сделал за нас и это компания WestRock (WRK). Просто озвучу плюсы по списку:

— постоянный рост выручки, EBITDA и прибыли;

— скупка конкурентов = защита рыночной позиции;

— умеренные мультипликаторы;

— контроль за долгом (есть планы по сокращению Debt\EBITDA до 2.25 -2.5);

— попадает в тренд на экологичную продукцию;

— работает на растущем рынке: экологичная упаковка постепенно вытесняет грязную пластиковую;

— ежеквартальные дивиденды с ДД в 6%!!

— разумный баланс между дивидендами и развитием;

Короновирусная ситуация подарила нам идеальную возможность купить акции отличной компании по приемлемой цене. Просто посмотрите график котировок:

Показатели растут, акции падают. Что может быть лучше?

Когда первый раз посмотрел показатели компании, она показалась мне очень интересной. После того, как я покопался в отчетах, то понял, что подобная история просто обязана быть в моем инвестиционном портфеле. Он просто обязана быть в любом портфеле!

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Знакомьтесь: WestRock Company (WRK) — второй крупнейший производитель упаковки и гофротары в США!! Продукция компании используется буквально во всех областях ритейла. Сама компании выделяет следующие направления, для которых создает упаковку:

Beauty & Personal Care

Beverage

Commercial Printing

E-Commerce

Food

Foodservice

Healthcare

Home & Garden

Luxury

Media and Electronics

Retail

Tobacco

Согласитесь, довольно широкий охват. Вы встречаетесь с продукцией компании почти в любой повседневной деятельности будь то коробка от айфона или пачка сигарет. Вам нравятся подобные бизнесы? Мне однозначно да.

Продукция компании выглядит примерно так.

А вот как примерно работает производственная цепочка и активы, которые получает инвестор.

Кроме того, бизнес компании весьма удачно оседлал экологическую тему, так как бумажная упаковка легко возобновляема и достаточно просто утилизируется. Такие преимущества обуславливают вытеснение «грязных» пластиковых упаковок с рынка. Вот что пишет об этом компания в презентации:

Рост рынка в среднем на 2,5% до 2024 года.

Вам уже нравится бизнес, продукция которого используется повсеместно, считается наиболее экологичной, а рынок продолжает расширяться? Хорошее только начинается. Посмотрим на показатели:

Информация взята из карточки компании на сайте скринере: https://financemarker.ru/charts/NYSE/WRK?code=boroda

Постоянный рост выручки, EBITDA, прибыли и FCF!! Показатели очень стабильные (всего один убыточный год) и растущие!! Нравится еще больше? А как вам такой график:

Эх, купить бы этот бизнес в 2000 году.

Как компании удается столь стабильно развиваться? Ответ прост — они скупают конкурентов:

Лишние направления продаются, профильные покупаются. Менеджмент делает все по Баффету — не лезет за круг своих компетенций. Чистый долг после очередных сделок подскочил выше средних значений (с 6 до 9 млрд), но вскоре последует отдача от новых проектов и компания начнет его сокращать. Помимо покупок компания так же сама строит заводы:

Вложили миллиард с 2018 года с возможной прибавкой к EBITDA до 240 млн. Выглядит не плохой инвестицией, правда кризис может значительно замедлить возврат вложенного.

Помимо всех радостей роста компания еще и платит не плохие дивиденды:

Почти 6% ДД к текущей цене!

Растущая компания, продукция которой экологична и находится на растущем рынке, уверенно развивается, почти всегда прибыльна и ежеквартально платит дивиденды. Наверное у нее какие-то космические мультипликаторы, это же американский рынок, тут все дико дорогое? А вот хрен там!

Мультипликаторы вполне разумные и дешевле, скажем, чем оценка Сегежи, которую использует АФК Система для расчетов!! В данный момент мультипликаторы ниже в 2 раза, чем они были в среднем в последние 5 лет! И в три раза меньше пиковых значений!! Да, по 20 долларов было еще дешевле, но компания WestRock тот случай, когда надо просто покупать пока дешево, а не ждать идеального входа.

Ок, восторги понятны. Но давайте посмотрим, как на компанию повлиял карантин. Как раз имеется отчет за 1 квартал 2020 года.Мы посмотрим сразу результаты по сегментам. Компания выделяет два основных: рифленая упаковка (те самые гофры) и потребительскую упаковку.

Рифленая упаковка растет по выручке, но немного снизила маржу. В целом результаты нейтральные для квартала где ВВП США упал на 5%.

В потребительском сегменте результаты хуже, но это и логично с учетом закрытия большого количества малых предприятий на карантин.

По результатам первого квартала компания нарастила выручку (наверное помог рост продаж Амазона, который активно использует продукцию компании), но сократила рентабельность и чистую прибыль. Во втором квартале результаты точно будут хуже, но потом пойдет мощное восстановление.

Выводы. Идеальную долгосрочную инвестицию не нужно придумывать. Рынок все сделал за нас и это компания WestRock (WRK). Просто озвучу плюсы по списку:

— постоянный рост выручки, EBITDA и прибыли;

— скупка конкурентов = защита рыночной позиции;

— умеренные мультипликаторы;

— контроль за долгом (есть планы по сокращению Debt\EBITDA до 2.25 -2.5);

— попадает в тренд на экологичную продукцию;

— работает на растущем рынке: экологичная упаковка постепенно вытесняет грязную пластиковую;

— ежеквартальные дивиденды с ДД в 6%!!

— разумный баланс между дивидендами и развитием;

Короновирусная ситуация подарила нам идеальную возможность купить акции отличной компании по приемлемой цене. Просто посмотрите график котировок:

Показатели растут, акции падают. Что может быть лучше?

Когда первый раз посмотрел показатели компании, она показалась мне очень интересной. После того, как я покопался в отчетах, то понял, что подобная история просто обязана быть в моем инвестиционном портфеле. Он просто обязана быть в любом портфеле!

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter