22 мая 2020 Finrange

Последнее время российский рынок акций не поддаётся никакой логике:

● Сбербанк отзывает дивиденды, есть риск пересмотра размера дивидендов, возможное увеличение резервов по итогам II кв. 2020 г. – акции растут;

● Детский мир отчитывается о снижении выручки, отменяет дивиденды – акции растут;

● Про нефтегазовые компании вы сами всё видите, снижение добычи, падение продаж, цены на нефть почти 2 раза ниже – акции растут.

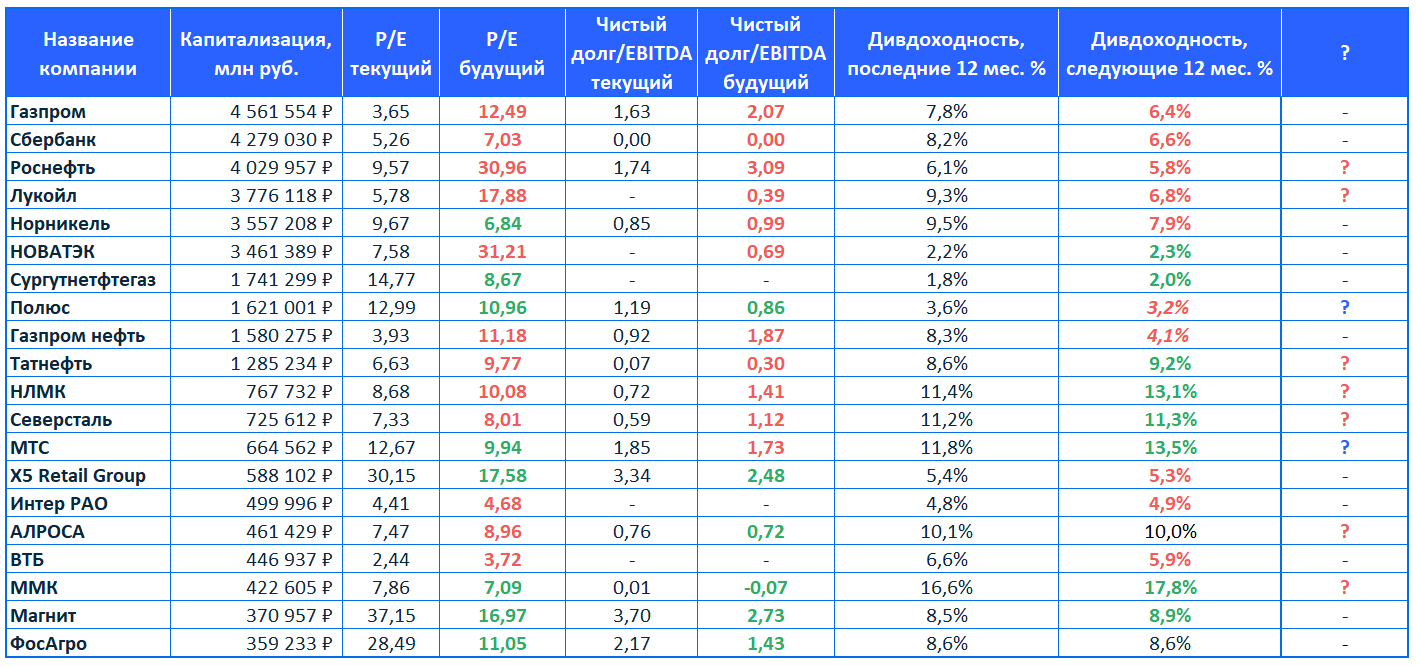

В связи с этим, мы решили посмотреть, что думают инвестдома и выгрузили прогнозные мультипликаторы и дивидендную доходность в следующие 12 месяцев топ-20 компаний по рыночной капитализации:

Исходя из таблицы, видно, как инвестдома переценили не в лучшую сторону большинство компаний! Аналитики инвестиционных компаний и банков ожидают снижение прибылей компаний, при этом акции вернулись на уровни 2018- 2019 гг., в результате чего, мультипликаторы P/E выросли, по некоторым компаниям до рекордно высоких значений, например Лукойл и Роснефть. К тому же, по большинству компаний ожидается рост долговой нагрузки, несмотря на снижение процентных ставок.

Что касается будущей дивидендной доходности за 12 месяцев, инвестдома ожидают её снижения, это ещё с учётом падения акций, но по некоторым компаниям у нас возникают вопросы. По нефтегазовым, с учётом роста акций и ожидаемым падением прибыли, считаем, что дивдоходность завышена, как минимум в 2 раза.

У металлургов и Алросы снижается свободный денежный поток, деловая активность может не восстановиться так быстро, как в Китае, плюс риск второй волны коронавируса, о которой мы писали на днях. Что касается МТС, дивидендная доходность должна быть ниже заявленных цифр в таблице, так как размер дивиденда фиксированный, а котировки акций выросли.

Таким образом, если взять среднее ожидаемое значение по мультипликатору P/E и дивидендной доходности, наш рынок оценивается дорого.

https://finrange.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

● Сбербанк отзывает дивиденды, есть риск пересмотра размера дивидендов, возможное увеличение резервов по итогам II кв. 2020 г. – акции растут;

● Детский мир отчитывается о снижении выручки, отменяет дивиденды – акции растут;

● Про нефтегазовые компании вы сами всё видите, снижение добычи, падение продаж, цены на нефть почти 2 раза ниже – акции растут.

В связи с этим, мы решили посмотреть, что думают инвестдома и выгрузили прогнозные мультипликаторы и дивидендную доходность в следующие 12 месяцев топ-20 компаний по рыночной капитализации:

Исходя из таблицы, видно, как инвестдома переценили не в лучшую сторону большинство компаний! Аналитики инвестиционных компаний и банков ожидают снижение прибылей компаний, при этом акции вернулись на уровни 2018- 2019 гг., в результате чего, мультипликаторы P/E выросли, по некоторым компаниям до рекордно высоких значений, например Лукойл и Роснефть. К тому же, по большинству компаний ожидается рост долговой нагрузки, несмотря на снижение процентных ставок.

Что касается будущей дивидендной доходности за 12 месяцев, инвестдома ожидают её снижения, это ещё с учётом падения акций, но по некоторым компаниям у нас возникают вопросы. По нефтегазовым, с учётом роста акций и ожидаемым падением прибыли, считаем, что дивдоходность завышена, как минимум в 2 раза.

У металлургов и Алросы снижается свободный денежный поток, деловая активность может не восстановиться так быстро, как в Китае, плюс риск второй волны коронавируса, о которой мы писали на днях. Что касается МТС, дивидендная доходность должна быть ниже заявленных цифр в таблице, так как размер дивиденда фиксированный, а котировки акций выросли.

Таким образом, если взять среднее ожидаемое значение по мультипликатору P/E и дивидендной доходности, наш рынок оценивается дорого.

https://finrange.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter