22 мая 2020 QuantPro.Ru

Опционы на акции и товары были придуманы несколько десятилетий назад. Опцион (от латинского «optio» – выбор, возможность) это контракт, согласно которому одна сторона имеет возможность получить базовый актив, а вторая обязательство его предоставить и наоборот. Данное контракт действует на протяжении определенного отрезка времени.

Опционы бывают на покупку, продажу и двусторонние. По своей сути они очень схожи с фьючерсами, но есть одно отличие: во фьючерсной сделке есть обязанность купить или продать тот или иной актив после окончания срока договора, а в случае с опционами покупатель может от этой обязанности отказаться, если опцион оказался «вне денег» в момент экспирации.

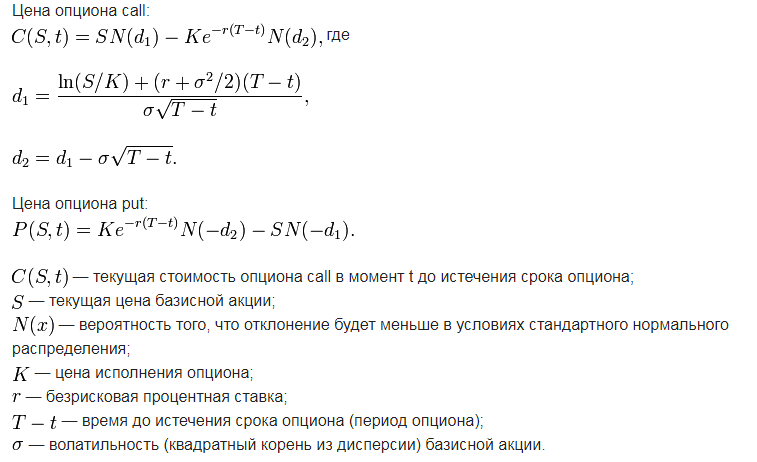

Опционы были очень популярны, но долгое время игроки не могли более конкретно определить их конечную стоимость, что лишало их возможности иметь большую прибыль. Прорывом в этом вопросе, выведшим торговлю опционами на новый уровень стало изобретение американских экономистов Фишера Блэка и Майрона Шоулза: формула Блэка – Шоулза, перевернувшего мир опционов. Главная суть модели ценообразования опционов Блэка — Шоулза — это определение теоретической цены на европейские опционы. Модель подразумевает, что если происходят торги базового актива на рынке, то сам рынок уже устанавливает цену опциона.

Основным определением стоимости опциона стала возможная волатильность акции, то есть изменчивость ее цены. В зависимости от колебания актива цена его повышается или понижается, что прямо пропорционально отражается на стоимости oпциона. С обратной стороны, если известна цена опциона, то можно предположить уровень ожидаемой волатильности рынка.

Эта модель позволила игрокам отойти от оценки опционов при помощи предположений и субъективного мнения, применяя математический подход. Появилась новая финансовая система, полностью перечеркнувшая устоявшиеся на тот момент подходы к биржевым операциям. Экономисты базировали свою работу на следующих допущениях:

Ограничения на торговлю отсутствуют. В любой момент у игрока есть возможность купить или продать любое количество акций. Поведение цены можно отнести к геометрическому броуновскому движению, параметры которого не изменяются весь срок, пока торгуется oпцион.

Отсутствие дивидендов, т.е. в течение всего опционного срока прибыль по активу не выплачивается. При осуществлении покупки или продажи нет транзакционных комиссий.

Известна и является постоянной краткосрочная безрискoвая норма доходности (ставка в процентах). Краткосрочная безрисковая процентная ставка, которая позволяет любому участнику рынка взять в долг, либо одолжить любую сумму денег в любой момент.

Нет ограничений для короткой продажи. Продавец сразу же получает средства за продажу.

Арбитраж отсутствует, то есть ни один участник не может получать прибыль за счет разницы активов на других рынках: цена на всех рынках одинакова.

Нейтральность к риску. Все участники рынка принимают решение в пользу максимально доходного актива, не принимая во внимание связанные с ними риски.

При условии выполнения всех допущений, согласно формуле Блэка – Шоулза, у инвестора появляется возможность сформировать безрисковый портфель путем продажи опционов и покупки акций, независимо от их курса. Эта так называемая формула безрискового хэджирования и легла в основу теории. Игроки получили возможность нивелировать убытки по опционам, уравновешивая их прибылью по акциям и наоборот.

В своем математическом виде формула выглядит следующим образом:

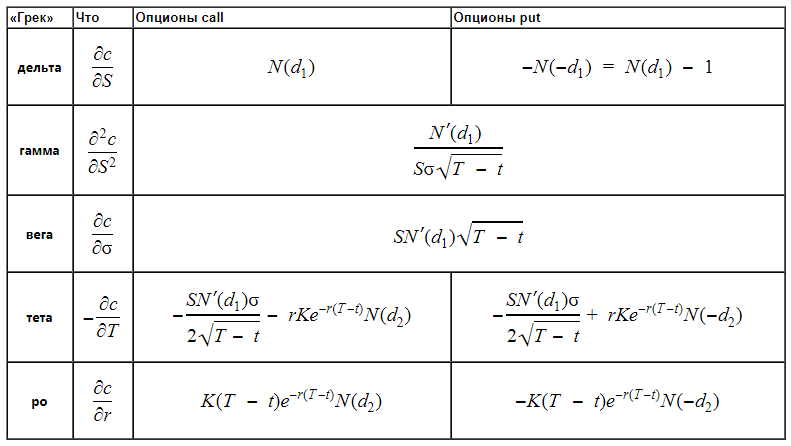

Для того, чтобы определить чувствительность цены (премии) опциона к изменению тех или иных величин, используют коэффициенты, называемые «Греками».

Формулы, по которым рассчитываются Греки:

Интересно заметить, что для опционов CALL и PUT гамма и вега одинаковы, а дельта опциона PUT будем рассчитываться по следующей формуле: 1 – дельта CALL. Опцион — это функция таких элементов как:

Цена, во-первых, базового актива и во вторых, цена исполнения.

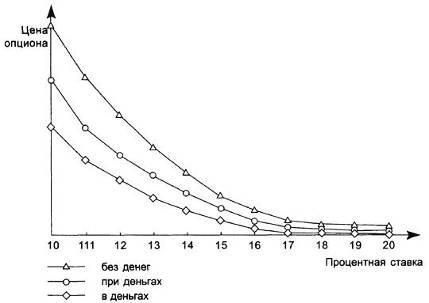

Время, которое остается до того момента, когда истечет срок опциона. Как известно, время идет против покупателя опционов, это объясняется тем, что цена опционов вне денег становится меньше быстрыми темпами с приближением даты их истечения. Название такого эффекта — разрушение временем.

Волатильность. Этот показатель показывает насколько базовый актив подвержен ценовым колебаниям.

Дивиденды. Если дивиденды оказываются повышены, то они снижают цену опционов колл, но увеличивают цену опционов пут. Это происходит ввиду того, что выплата дивидендов уменьшает цену акций, которые лежат в основе опциона. Цена снижается на сумму дивиденда.

Процентные ставки. Если процентные ставки растут, то происходит увеличение форвардной цены базовых акций, которая рассчитывается по следующей формуле: цена акции + ставка по безрисковым активам на период действия опциона. Форвардная цена в модели — стоимость акции на дату, когда истекает срок опциона.

Используя формулу Блэка – Шоулза, надо понимать, что она дает возможность математического просчета вероятности рыночных ожиданий и стоимости опционов, но не дает 100% гарантий. Она дает возможность принять грамотное инвестиционное решение.

http://www.quantpro.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Опционы бывают на покупку, продажу и двусторонние. По своей сути они очень схожи с фьючерсами, но есть одно отличие: во фьючерсной сделке есть обязанность купить или продать тот или иной актив после окончания срока договора, а в случае с опционами покупатель может от этой обязанности отказаться, если опцион оказался «вне денег» в момент экспирации.

Опционы были очень популярны, но долгое время игроки не могли более конкретно определить их конечную стоимость, что лишало их возможности иметь большую прибыль. Прорывом в этом вопросе, выведшим торговлю опционами на новый уровень стало изобретение американских экономистов Фишера Блэка и Майрона Шоулза: формула Блэка – Шоулза, перевернувшего мир опционов. Главная суть модели ценообразования опционов Блэка — Шоулза — это определение теоретической цены на европейские опционы. Модель подразумевает, что если происходят торги базового актива на рынке, то сам рынок уже устанавливает цену опциона.

Основным определением стоимости опциона стала возможная волатильность акции, то есть изменчивость ее цены. В зависимости от колебания актива цена его повышается или понижается, что прямо пропорционально отражается на стоимости oпциона. С обратной стороны, если известна цена опциона, то можно предположить уровень ожидаемой волатильности рынка.

Эта модель позволила игрокам отойти от оценки опционов при помощи предположений и субъективного мнения, применяя математический подход. Появилась новая финансовая система, полностью перечеркнувшая устоявшиеся на тот момент подходы к биржевым операциям. Экономисты базировали свою работу на следующих допущениях:

Ограничения на торговлю отсутствуют. В любой момент у игрока есть возможность купить или продать любое количество акций. Поведение цены можно отнести к геометрическому броуновскому движению, параметры которого не изменяются весь срок, пока торгуется oпцион.

Отсутствие дивидендов, т.е. в течение всего опционного срока прибыль по активу не выплачивается. При осуществлении покупки или продажи нет транзакционных комиссий.

Известна и является постоянной краткосрочная безрискoвая норма доходности (ставка в процентах). Краткосрочная безрисковая процентная ставка, которая позволяет любому участнику рынка взять в долг, либо одолжить любую сумму денег в любой момент.

Нет ограничений для короткой продажи. Продавец сразу же получает средства за продажу.

Арбитраж отсутствует, то есть ни один участник не может получать прибыль за счет разницы активов на других рынках: цена на всех рынках одинакова.

Нейтральность к риску. Все участники рынка принимают решение в пользу максимально доходного актива, не принимая во внимание связанные с ними риски.

При условии выполнения всех допущений, согласно формуле Блэка – Шоулза, у инвестора появляется возможность сформировать безрисковый портфель путем продажи опционов и покупки акций, независимо от их курса. Эта так называемая формула безрискового хэджирования и легла в основу теории. Игроки получили возможность нивелировать убытки по опционам, уравновешивая их прибылью по акциям и наоборот.

В своем математическом виде формула выглядит следующим образом:

Для того, чтобы определить чувствительность цены (премии) опциона к изменению тех или иных величин, используют коэффициенты, называемые «Греками».

Формулы, по которым рассчитываются Греки:

Интересно заметить, что для опционов CALL и PUT гамма и вега одинаковы, а дельта опциона PUT будем рассчитываться по следующей формуле: 1 – дельта CALL. Опцион — это функция таких элементов как:

Цена, во-первых, базового актива и во вторых, цена исполнения.

Время, которое остается до того момента, когда истечет срок опциона. Как известно, время идет против покупателя опционов, это объясняется тем, что цена опционов вне денег становится меньше быстрыми темпами с приближением даты их истечения. Название такого эффекта — разрушение временем.

Волатильность. Этот показатель показывает насколько базовый актив подвержен ценовым колебаниям.

Дивиденды. Если дивиденды оказываются повышены, то они снижают цену опционов колл, но увеличивают цену опционов пут. Это происходит ввиду того, что выплата дивидендов уменьшает цену акций, которые лежат в основе опциона. Цена снижается на сумму дивиденда.

Процентные ставки. Если процентные ставки растут, то происходит увеличение форвардной цены базовых акций, которая рассчитывается по следующей формуле: цена акции + ставка по безрисковым активам на период действия опциона. Форвардная цена в модели — стоимость акции на дату, когда истекает срок опциона.

Используя формулу Блэка – Шоулза, надо понимать, что она дает возможность математического просчета вероятности рыночных ожиданий и стоимости опционов, но не дает 100% гарантий. Она дает возможность принять грамотное инвестиционное решение.

http://www.quantpro.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter